差别化房地产税税率方案比较研究

2021-10-08沈吴凡

沈吴凡

(南京财经大学,江苏 南京210023)

一、 引言

(一)研究背景

改革开放以来,我国家庭资产规模越来越大,同时在资产上的投资也越来越多。 在所有资产投资的比例中,最主要部分在房地产,达到了70%左右。 由此可以看出,在我国家庭财富构成中,房产净值是最为核心的部分。 房地产业的发展,成为推动我国国民经济实现飞跃的最大动力。 尤其是在2008 年爆发了金融危机后,我国为有效应对危机给经济带来的严重损失,采取了一系列经济刺激政策,这为房地产的发展提供了强大的资金支持。 房地产对国民经济的重要性有目共睹,但从反向看,我国经济的发展对房地产的依赖也愈加严重。 2014 年,我国经济进入了全新发展阶段,也即新常态时期,之前由于经济发展过快造成的产能过剩等问题十分突出。 据此,习近平总书记提出了“供给侧结构性改革”,以“房住不炒”为主基调,尝试从根本上消化过剩的房地产库存,确保房地产业健康可持续发展,从而为我国经济的平稳运行提供保障。

在这样的情况下,为有效落实“供给侧结构性改革”的新途径,税收政策的作用至关重要,房地产税体系直接关系到收入差距能否得到有效调节、房地产业能否实现长期稳定。2003 年,我国针对房地产业开启了收取物业税的先例,将上海、重庆作为试点逐步推开。 2013 年以来,房地产税的立法工作也提上日程,后续的很多改革也针对这个问题进行了多次探讨。 2018 年,财政部部长刘昆提出应以“立法先行、充分授权、分步推进”为基本准则,加快房地产税立法与执行。 由此可以看出我国关于房地产税改革的思路越来越清晰。2019 年3 月,李克强总理在国务院政府工作报告中提到:完善地方税系统,全面推动房地产立法进程。 2020 年全国两会认为:以“房住不炒”为基本指导思想,各省、自治区、直辖市结合实际,推动房地产市场实现健康可持续发展。 由此可知,房地产税与国计民生息息相关,最近几十年关于房地产税立法与执行方面取得了显著进步。

(二)研究意义

首先,关于房地产税征税制度方面的理论成果较多,然而现阶段对于方案并没有形成统一的观点,即没有得到普遍认可且权威的方案。 针对改革方案,税制要素的设计观点不一,这也让后面的学者在研究房地产税方面有了一定的空间。 其次,查阅相关文献,关于房地产税方面的研究大部分都集中在税制的方案设计上,但是房地产税制方案设计的理论依据以及模拟分析等方面却少有提及。 因此,本文在以保有环节房地产税为研究重点的前提下,提出几种不同的税率方案,并对这些方案进行模拟研究,根据各个方案对纳税人的税收负担、地方财政以及房价水平造成的影响,确定最为合适的房地产税率方案。

(三)概念界定

我国现行的房地产税收体系中涉及的税收有:房产税、耕地占用税、契税、城镇土地使用税、土地增值税。 相对于目前征收的房产税,“房地产税”是一个更为广泛的概念,广义的房地产税收制度是指一切与房地产经济运行过程有关联的税收制度,在我国包括房地产业增值税、企业所得税、个人所得税、房产税、城镇土地使用税、印花税、土地增值税、契税、耕地占用税等。

本文所指的房地产税收制度包括房地产交易和保有两个环节的多个税种,它包含流转税、财产税、行为税等,主要税种如下:一是财产税,包括房产税、城镇土地使用税。 二是交易环节税种,包括对土地、房屋权属变动和销售进行征税的增值税、契税、印花税。 三是其他税种,与房地产转让相关的企业所得税、个人所得税等。 本文中的房地产税收制度指的是与房地产直接相关的一整套税收制度体系,房地产税收制度建设将涉及房地产的多个税种的重新整合、制度重构及有效供给。 其中,保有环节的房地产税是核心,也是本文研究的重点。

二、 国内外研究文献综述

(一)房地产税的改革现状

针对沪渝房产税的试点效果,学者们有不同的观点。 宋祥来(2011)在对沪渝两个城市房产税试点效果分析时说:“对农村居民的多套房屋或过渡的住房应征收房产税,有助于消除税收差距,缩短城市和农村之间的差异,避免农村住房的非法占有,保护国有土地资源,促进我国城镇化的健康发展。”杨晨青(2011)认为,沪渝房产税试点政策力度较轻,在差异化影响需求方面把握较为准确,有许多亮点长期效力还有待考证。 何曼(2011)认为,沪渝个人房产税征收过程中存在诸多问题,比如征税范围过窄、立法不完善、税率偏低、力度较小等。 郭宏宝(2011)对我国房产税改革以来的理论研究进行了总结,认为房地产税理论研究对房产税改革目标定位可概括为:调控保有住房的价格、形成地方主体税种和实现收入分配公平三种观点。

(二)房地产税征税范围和计税依据的确定

吉尔克(2017)认为目前房地税制很多问题较为突出,例如征税对象不丰富、依据缺乏合理性等。 我国房地产税的征收应在一定程度上参考国外经验,建立相对完善的房地产税征收制度。 一是明确房地产税的实施范畴,逐渐由城市向农村延伸,然而针对面积较小的农村自住房屋应进行相应的减免;二是房地产征税要建立在房屋市场价格的基础上,同时将土地与房屋合并进行征税。 舒颖岗(2018)认为,将来房地产税改革的重点需要以现有要求为前提,征税范围进一步拓展,将农村区域的房产也作为对象之一,然而现在的农村房地产所有权系统还不健全,应结合实际纳入免税范畴。 张怡和闫晴(2018)认为房产税改革过程中,应以居民纳税人的生存权为出发点。 以上海市房产税制为切入点,明确阐述了上海市房地产税征收范畴与相应的优惠政策缺乏合理性,需要进行改进,征税不应将户籍作为区分点,同时免税房屋数量方面,最佳值为2,即居民拥有两套或以下住房,不征收房产税,如此才可以为贫困家庭生存权提供保障,并充分体现税负公平。

(三)房地产税税率水平和税收优惠的设计

吕冰洋(2018)和杨志勇(2019)通过横向对比认为,我国如果实行房地产税的征收,那么在比例方面也应确保控制在税收总收入的3 个百分点以内。 房地产税征管机制的建设及纳税人意识的转变是一个漫长的过程,而且在一定时间里,房地产税无法大幅度增加。 郭哲等(2019)以公平的视角对房地产税率如何选择进行了全面分析,提出房地产税率的最佳选择是超额累进方式。 与此同时,将《中国家庭追踪调查》数据运用蒂布特模型计算房地产税税率,认为从公平的角度来说,税率控制在0.17%以上、1.05%以下最具合理性。

(四)现有研究述评

目前,关于房地产税方面的研究大部分都集中在定性角度,如我国房地产税收制度存在的问题研究等。 以上海与重庆作为试点进行征收房地产税后,针对房地产税方面的研究逐渐向定量方向倾斜,并取得了很多成果。 一些学者制定了多种征税方案,同时使用微观数据来计算房地产税收收入。然而从整体上看,所有研究整体上较为单一。 一方面,大部分的研究还是局限于某个省市,同时各个学者在税制设计上存在较大差异,微观数据的运用也完全不同。 对于房地产征税方案、收入测算等方面到目前为止也未形成统一的观点。另一方面,目前定量研究以计算房地产税收入数量为重点,根据得出的结果来判断房地产税的征收对地方财政产生作用的程度。 关于房地产税的征收对纳税家庭产生作用方面的分析并不多,目前的研究大部分都集中在房地产税的征收对地方财政收入或居民税收负担的影响,鲜有能综合考虑房地产税开征对这两项因素的综合影响并在此基础上推出改革方案的。

三、 研究方案设定

(一)房地产税税收减免方案分析

1. 存量房不征税,仅对增量房征税

新建房屋上市后,必须按照相关流程进行纳税,而旧房则是等到进行交易过户或是继承过户才要缴税,如上海,征税对象仅限于增量房产。 这种方案下,无房户购入住房必须按照相关流程进行缴税,而多套房户主不必承担房地产税。比较之下,这种方案对大多数人都不公平,保有环节房地产税并没有覆盖存量房,这与房地产税最初设置的目的不相符。

2. 家庭首套房享受减免房地产税

这种方案主要针对一套住房的家庭全部免税,虽然房地产税面临的改革阻力会减小很多,却会导致很多问题。 拥有多套房产的家庭势必会选择一套房产中价值最高、地段好的房产进行减免,最终会导致中心城区、优秀学区等高房价地区税基大幅减少,而房地产税征收的对象大部分是相对偏远地区的房产。 除此之外,因这种方案以家庭为单位设定首套房减免,很有可能导致假离婚以骗取多套住房减免,这也会影响社会的和谐稳定。

3. 以家庭人均面积作为考虑的重点,在此基础上实施税基扣除

该方案要相对合理、公平一些,给予弱势群体充分的照顾。 不过这也面临一系列的问题:首先,如何确定家庭人数?其次,对于不在同一个城市或跨省的房产怎样实施面积扣除? 最后,无法对房产的档次进行区分,如别墅在很大程度上不同于普通住宅,很难体现出公平。

该方案在第三种方案的基础上又加上了首套房面积的限定,即:如按人均面积得出的扣除面积高于首套房面积,则按照首套房面积进行扣除;如按人均面积得出的扣除面积低于首套房面积,则按照人均面积进行扣除。

(二)房地产税计税方案分析

第一种,普遍征收,不设置免税面积,该方案具有极广的征税范围,覆盖了所有的征税家庭。

第二种,家庭第一套住房免税。 不考虑住房面积、人口,操作难度低,具有相对较小的征税范围。 本文主要考虑了被调查者提供的相关信息,以此来对第一套住房进行明确。

第三种,在对家庭总的免税面积进行确定时,主要采用的是人均住房免税面积。 2016 年,国内居民人均住房建筑面积依据国家统计局在2017 年所发布的权威统计数据显示为40.8 平方米,城镇居民人均住房建筑面积依据国家统计局在2017 年所发布的权威统计数据显示为36.6 平方米,在最低人均免税面积方面,本文的研究中主要选择将其设置为35平方米,最高人均免税面积在本文的研究中主要选择将其设置为60 平方米,每一档的间隔为5 平方米,这样总共获得了六档,分别为 35、40、45、50、55、60 平方米。

第四种,实施综合扣除。 这一方案中主要考虑的是人均住房免税面积以及价值。 在对免征额度进行确定的时候,主要考虑了两个方面的因素,首先家庭住房总共的套数,其次就是人均免税面积。 如对家庭免税的总面积进行计算的过程中主要考虑的依据为人均免税面积,在该免税总面积的基础上将其对比家庭第一套住房的面积,若前者大,这种情况下免征面积将会依据家庭第一套住房面积;若前者小,这种情况下免征面积将会依据人均免税面积进行计算。

以上四个方案中,税率主要被设置为四个等级,分别为0.6%、0.8%、1%和1.2%,评估率分别为70%和100%,在实际测量房地产税收入的过程中,有8 种相应的情况。

(三)房地产税征税方案及税额计算

房地产税征收方案确定,主要包括以下几种:第一种,不进行区分,主要选择普遍征收;第二种,家庭首套住房免税,向其他住房征税;第三种,在对家庭免税面积进行确定时,主要遵循的依据为人均住房免税面积;第四种,实施综合扣除计税,此时主要遵循的依据为人均住房免税面积。

以下为具体的房地产税计算公式:

房地产税=(家庭住房总面积-设定的免税面积)×家庭住房市场均价×评估率×税率

房地产税=(城镇家庭住房面积×房屋市场价值-家庭综合扣除额)×评估率×税率

T=(H×P-FCD)×Er×r

其中税率水平共设定为0.6%、0.8%、1%、1.2%四档,根据我国现行房产税对于房屋评估价值的设定,对房产原值进行10%~30%的一次扣除,因此为全面分析,在评估率的设计上,本文设定了70%和100%两级。

(四)居民税负水平的测算

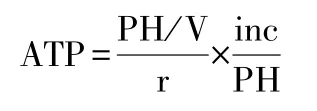

对于居民的纳税能力,张平和侯一麟(2016)整理了衡量纳税能力的理论模型以及方法,在本文的研究中确定了以下计算公式:

其中 ATP 为纳税能力(ability to pay,缩写为 ATP ),P 为住房单位面积的年度租金;H 为住房面积;PH 为年度租金,也就是居住成本;V 为房产价值;r 为有效税率;inc 为家庭总收入。

四、 房地产税改革方案分析

(一)纳税能力

纳税能力是指纳税人实际缴纳税款和承受税收负担的能力,它是国家制定税收制度和确定税收负担的重要依据,是任何税种在进行税制设计时都需要考虑的。 在对纳税能力进行衡量的过程中,一般存在两种观点,一是“客观说”,在进行衡量的过程中主要采用的指标是个人拥有的财富规模,后续可以被细分为收入、消费、财产标准;二是“主观说”,在进行衡量的过程中主要采用的指标是个人由于纳税所感受到的牺牲程度。 在实际操作的过程中,通常难以量化个人感受到的牺牲程度,本文的研究中所采用的衡量标准为个人财富。 收入、消费和财产标准有其优点,同时也有缺点,其中最为理想的衡量标准为收入。 本文的研究中选择了家庭总可支配收入作为衡量标准。

对各方案下的纳税能力指数进行精准的估算。 对没有缴纳房地产税的家庭进行了剔除处理,在实施总体估计时主要采用了权重变量。 如表1~表4 所示:

表1 纳税能力指数——方案一

评估率 税率0.6% 0.8% 1.0% 1.2%70% 65.94 49.45 39.56 32.97 100% 46.16 34.61 27.69 23.07

表2 纳税能力指数——方案二

评估率 税率0.6% 0.8% 1.0% 1.2%70% 90.67 68.12 54.41 45.33 100% 63.49 47.61 38.09 31.75

表3 纳税能力指数——方案三

人均免税面积/平方米税收收入0.6% 0.8% 1% 1.2%70% 100% 70% 100% 70% 100% 70% 100%35 143.30 100.33 107.48 75.25 85.98 59.54 71.65 50.16 40 145.64 101.95 109.23 76.47 87.38 61.18 72.82 50.98 45 142.59 99.83 106.94 74.87 85.55 59.90 71.30 49.91 50 139.11 97.40 104.34 73.05 83.46 58.44 69.56 48.70 55 140.83 98.61 105.62 73.95 84.50 59.16 70.42 49.30 60 133.37 93.39 100.03 70.04 80.02 56.03 66.69 46.69

表4 纳税能力指数——方案四

人均免税面积/平方米税收收入0.6% 0.8% 1% 1.2%70% 100% 70% 100% 70% 100% 70% 100%35 132.01 92.41 99.01 69.31 79.21 55.45 66.71 46.21 40 128.97 90.29 96.73 67.71 77.38 54.17 64.48 45.11 45 124.81 87.38 93.61 65.53 74.88 52.43 62.40 43.69 50 117.5 82.26 88.12 61.69 70.49 49.35 58.75 41.12 55 116.31 81.43 87.23 61.07 69.78 48.86 58.15 40.72 60 110.62 77.46 82.97 58.09 66.37 46.47 55.31 38.73

四种方案经过分析后可以发现皆具有相对较高的纳税能力指数。 方案一具有非常广泛的征税范围,同时也对应着最高的税收收入,这也就决定其具有相对较低的纳税能力指数。 纳税能力指数基于表格所给出的数据显示最低仅为23.08(方案一中税率所给出的设定条件为1.2%,评估率所给出的设定条件为100%),这意味着在税率水平较高的情况下,从家庭可支配收入角度来说,房地产税只占到了极小的比例。 全球范围内税负进行对比(如2001 年后,瑞士法律规定仅依靠正常收入维持生活的家庭,在家庭收入中,不动产税所占的比例最高不得高于5%),在征收房地产税的过程中,需要保证家庭负担为此不会显著增加。

(三)征税范围分析

各方案中征税家庭所占比例如表5 所示。

表5 不同征收方案家庭比例

人均免税面积/平方米 35 40 45 50 55 60方案一 100%方案二 224.69%方案三 40.86% 336.60% 32.55% 29.74% 24.91% 20.05%

续表

人均免税面积/平方米 35 40 45 50 55 60方案四 46.06% 42.13% 33.37% 30.76% 30.76% 27.95%

经过分析后可以发现方案一具有非常大的征税比例,方案二具有最小的征税比例。 第三、四种方案处于上述两个方案之间,在设定的不同人均住房免税面积下,征收比例相对更高的为第四种方案。

(四)房地产税收入

本文主要将视角放在房地产税改革初期,以中国城镇家庭的房地产作为研究对象,全方位研究其房地产税收情况,实现了非经营性住房房地产税收入的测算,而各个方案的房地产税收入是存在很大差异的。 经过测算后可以发现,税收收入最高的是第一种方案。 由于采用了比例税率,税率处于相对较高的水平,其对应的税收水平也较高。 税率如果被设定为1.2%,经过测算后可以发现具有最高的房地产税收入水平。 在该税率水平下,如果能够进一步的优化完善房地产评估制度,使得评估率接近于1,在这一条件下对房地产税收入进行测算,最终的测算结果显示为19414.57 亿元。 税率如果被设定为0.6%时,经过测算后可以发现其具有最低的房地产税收入。 如果评估率处于相对较低的水平(70%),在这一条件下对房地产税收入进行测算后所获得的结果显示为6840.16 亿元。

第二种方案经过测算后可以发现具有最低的收入水平。在该方案中房地产税收入最高值基于测算后所获得的结果显示为4642.58 亿元,对比后可以发现,其显著低于第一种方案经过测算后的最小值。

第三、四种方案税收收入影响因素如下:一方面,不断增加的人均住房免税面积对应着更小的税基,此时会有相对更少的税收;另一方面,不断增加的税率对应着越来越高的税收收入。 第三、四两种方案进行对比,后一种方案有着相对更高的税收水平。

本文在研究中排除了经营性房地产,对于改革方案中房地产税对地方税收入的影响无法准确估算。 假定经营性房地产征收遵循现有的税收制度,那么总的地方税收收入可以采用房产税和土地使用税之和来表示。 各方案下房地产税占地方税收收入比例如表6~表9 所示。

表6 方案一房地产税占地方税收收入比例

评估率 税率0.6% 0.8% 1.0% 1.2%70% 15.64% 20.09% 24.24% 28.09%100% 21.31% 27.01% 32.19% 36.90%

表7 方案二房地产税占地方税收收入比例

评估率 税率0.6% 0.8% 1.0% 1.2%70% 4.08% 5.37% 6.76% 7.92%100% 5.75% 7.55% 9.31% 11.03%

表8 方案三房地产税占地方税收收入比例

税收收入0.6% 0.8% 1% 1.2%70% 100% 70% 100% 70% 100% 70% 100%人均免税面积/平方米35 6.24% 8.75% 8.20% 11.42% 10.09% 13.99% 11.94% 16.45%

表9 方案四房地产税占地方税收收入比例

税收收入0.6% 0.8% 1% 1.2%70% 100% 70% 100% 70% 100% 70% 100%人均免税面积/平方米35 6.90% 9.64% 9.04% 12.56% 11.11% 15.35% 13.12% 18.02%40 6.45% 9.03% 8.47% 11.79% 10.43% 14.42% 12.32% 16.95%45 6.11% 8.57% 8.03% 11.19% 9.89% 13.71% 11.70% 16.13%50 5.84% 8.20% 7.68% 10.71% 9.47% 13.13% 11.21% 15.47%55 5.62% 7.90% 7.40% 10.33% 9.13% 12.68% 10.81% 14.94%60 5.45% 7.65% 7.16% 10.01% 8.84% 12.29% 10.47% 14.49%

续表

人均免税面积/平方米税收收入0.6% 0.8% 1% 1.2%70% 100% 70% 100% 70% 100% 70% 100%40 5.57% 7.82% 7.32% 10.24% 9.04% 12.56% 10.71% 14.80%45 4.99% 7.02% 6.57% 9.21% 8.12% 11.31% 9.63% 13.36%50 4.48% 6.32% 5.92% 8.30% 7.32% 10.23% 8.70% 12.10%55 4.04% 5.72% 5.34% 7.52% 6.62% 9.27% 7.87% 10.97%60 3.66% 5.17% 4.84% 6.81% 5.99% 8.41% 7.14% 9.97%

由表6~表9 可以看出,第一种方案中,在市县级地方税收入中,住宅房地产税收入所占比例超过20%,而其他方案比重都较低。 第三种方案中,人均免税面积如果设定为60平方米、税率如果设定为0.6%,评估率如果设定为70%,房地产税占地方税收收入比例仅为3.66%;而税率如果设定为0.8%,那么该比例为10%。 就上述方案分析而言,具有相对较高税收收入的税率方案,在市县级地方税中也会占有相对较高的比重,所占比重普遍处于4%~17%间。

五、 研究结论

对各方案进行分析可以发现,四种方案皆有较高的纳税能力指数,并不会显著增加家庭负担,不会形成较大的改革阻力,有利于改革初期的制度推进。 各方案的优劣分析如下:

方案一最为理想。 欧美国家采用“普遍征收”的较为普遍。 好处如下:第一,在较低税率的条件下,房地产税收入依然十分可观。 第二,房地产税普遍缴纳,相应的地方公共服务处于较高的水平。 第三,房地产税的征收有利于提高公共服务水平。 该方案的不足如下:第一,涉及众多的纳税人,就意味着具有相对较高的征收成本,这也会导致税收改革初期问题很多。 第二,若没有采取合理的征管措施,宣传不到位,改革将会面临着巨大的阻力。 第三,对其他因素缺乏考虑,税额可能并不匹配家庭收入,中低层收入群体面临较为沉重的税收负担。

第二种方案存在的不足如下:第一,城镇居民多数拥有一套住房,只有少数拥有两套及以上住房,针对小部分人征税,税负无法体现出公平。 第二,第一套住房面积差异,对应着不同的税收优惠程度,若针对首套住房免税,房地产税无法有效调节财富差距。 第三,不动产登记制度目前处于优化改进的阶段,其中仍然存在制度漏洞,很有可能会因此出现逃避税款的行为。

第三种方案减少了税收收入,不过家庭税收负担减轻,这对于税收公平有积极的意义,也可以减少改革初期民众的负面情绪。 而且,第三种和第四种方案依然可以提高地方财政收入水平,同时维护了税收公平,使得制度更容易推行。

第四种方案对于维持地方财政收入具有积极的意义,其所面临的问题如下:首先无法明确“第一套”住房到底是哪一套房屋;其次,在制度尚不完善的时期,如果强行限定可能会加剧税负的不公平。

整体来看,改革初期最为理想的方案就是第三种方案。在选择税率的过程中,需要保证可以顺利地推进房地产税制度改革,得到更多群众的认可以及支持,使得改革所面临的阻力进一步减小,因此必须设置合理的税率,通常情况下可以选择0.8%左右,在选择人均免税面积的过程中,最为理想的情况是40 平方米左右,这种方案保证了各个区域房地产税收入可以显著地影响该区域的市县级地方财政收入,维持足够高的财政收入水平,保证了公共服务的质量以及水准。