长三角一体化债券的发行模式与资金管理探索

2021-10-04方姝茜

方姝茜

摘要:在长三角一体化发展进程中,相关公益性项目涉及多省联动,存在发债需求。但目前基于省域管理的专项债发行模式无法完全满足相关需求,需在发行主体、额度和预算管理制度、资金管理、偿债安排等方面进行适当调整和创新。建议构建长三角一体化专项债灵活的发行机制,并加强对募集资金管理的监督,对相关涉诉实行集中管辖,以形成可复制、可推广的一体化专项债制度经验。

关键词:长三角一体化专项债预算编制资金管理

现实需求:发行长三角一体化债券的必要性

2019年12月,中共中央、国务院印发《长江三角洲区域一体化发展规划纲要》,对长三角一体化发展的区域发展格局、产业体系建设、基础设施互联互通等作出了统一部署,重点要求协同建设一体化综合交通体系、新一代信息基础设施、跨区域能源基础设施、省际重大水利工程等。

与仅服务于本省域内的公益性项目相比,长三角一体化建设的交通体系、信息基础设施等项目涉及多个区域,需要在多个省级政府或计划单列市政府(以下统称为“省级政府”)之间进行协调,涉及多个省份的预算管理,在社会效益上不再局限于服务本省。随着长三角一体化向纵深推进,将会有更多区域合作项目开建,需要投入大量资金。

关于金融一体化对长三角区域发展的支持作用,理论界和实务界已形成广泛共识。有学者指出,推动长三角地区金融协调发展有利于促进区域产业结构调整和升级,增强长三角地区作为一个区域的整体实力和综合竞争力。

目前,商业银行支持长三角一体化的主要方式为投入信贷资源。间接融资方式虽然在支持公益性项目建设方面发挥了重要作用,但是也具有一定的局限性,最根本的原因在于银行一般倾向于面向本地区提供贷款,这容易导致地区之间的资金流动,不能完全适应跨省域一体化项目建设的需要。此外,过度依赖间接融资容易产生银行体系的系统性低息贷款,从而刺激信贷过度增长,使信贷质量难以得到保障。因此,有必要推动通过直接融资方式支持长三角一体化建设。《长江三角洲区域一体化发展规划纲要》也提出“在政府债务风险可控前提下,加大对地方政府债券发行的支持力度,中央分配新增地方政府债券额度向示范区倾斜”。

制度反思:当前一体化债券的发行模式与局限

(一)现有一体化债券发行概况

一体化债券发行早有先例,发行品种包括信用债和利率债中的地方政府专项债券(以下简称“专项债”)。截至2020年底,我国共发行京津冀、长三角、粤港澳等一体化专项债58单,发行规模合计2319亿元。

1.一体化信用债券发行模式

一体化信用债券与普通信用债券的区别首先在于募集资金主要投向一体化区域内的公益性项目建设,发行人一般为区域内国有企业,其股东多为地方政府、地方政府国资委、地方政府财政局或者城投公司。发行人特殊的股权结构及主营业务保障了募集资金用于一体化项目。如在2019年4月15日,京津冀城际铁路投资有限公司发行2019年度第一期中期票据,募集资金为10亿元,用于城际铁路联络线(一期)、京唐铁路、京滨铁路项目建设。

然而,在当前信用环境趋紧的大背景下,若大面积推广信用债发行模式,可能会导致地方政府隐性债务增加,不利于防范地方政府债务风险。

2.一体化专项债券模式

目前的一体化专项债均由某一省级政府发行,募集资金主要投向省内一体化公益性項目。如在2020年5月,河北省政府发行河北省京津冀协同发展专项债券(一、二期)——2020年河北省政府专项债券(二十、二十一期),募集资金主要用于河北省所辖张家口、廊坊和沧州3个设区市京津冀协同发展专项项目建设。

长三角一体化建设涉及大量跨省域公益性项目,由于项目本身具有一定的收益,因此可以专项债形式向社会进行融资。然而,这种发行模式的局限性在于难以满足涉及跨省多地一体化项目整体建设的需要,可能会影响整体项目的进展。

(二)当前发行制度与一体化项目融资需求不够匹配

1.发行主体存在限制

依据《地方政府专项债券发行管理暂行办法》,地方政府专项债券的发行主体为省级政府,并未明确可否允许省级政府联合发行,也未明确可否由其他政府机构作为发行主体。如仅由单一的省级政府发行专项债,就相关公益性项目在省内的部分募集资金,则无法从根本上解决公益性项目省际部分资金来源的问题。因此,有必要对现有专项债发行主体限制进行调整。

除单一省市发行外,一体化项目专项债的发行主体设计主要有以下两种选择。

一是由江浙沪皖三省一市(以下简称“三省一市”)联合发行。由于一体化基础设施项目往往服务于一体化区域内的所有成员,因此,可考虑由受益省级政府共同发行集合债券。类似的情况在我国债券市场上已有中小企业集合债券发行先例,其发行企业各自确定额度,分别负债,使用统一名称,统收统付,捆绑发债。

然而,从发行目的来看,中小企业集合债券的推出意在解决中小企业偿债不确定性较大、获取担保能力较弱的问题。而专项债依托政府信用,在发行端并不存在信用聚集的需求。同时,参照中小企业集合债券发行模式,由三省一市发行集合专项债仅适用于各省域内项目存在明确界限的情形,各自发行、各自还本付息的方式并不适应一体化项目开展的整体需要。

二是由一体化专项债券发行机构发行。若联合三省一市设置一个一体化债券发行机构,牵头负责一体化项目的资金预算、使用、监督等事宜,则可以提高项目的资金使用效率。考虑到长三角三省一市同属于我国省份,可以探讨设置长三角一体化项目债务署或类似的专门机构(以下简称“专门机构”),以该机构的名义发行专项债券。为充分发挥专门机构的效能,在机构设置上,其应当与各省级政府相对独立,如可考虑设置为财政部特别机构。

2.额度和预算管理制度有待细化

在一体化专项债券的额度和预算管理方面,现行专项债券发行制度有三个问题需要进一步明确。

一是分地区专项债限额是否可以由财政部向非省级财政部门下达。为控制地方政府债务风险,专项债实行限额管理。但目前我国专项债额度均以省份为单位审批,尚未出现对除省级政府以外的其他机构批准额度的情形。其主要原因在于限额分配管理需要综合考虑地方政府的财政收入、风险承担能力、融资需求、资金效益等。若对长三角三省一市整体审批一体化项目联合额度或对一个跨省份专门机构审批专项债额度,则可能造成该额度与省级政府额度的审批考量因素不一致,也存在与各省份专项债额度重复计算的可能。

二是长三角一体化专项债券额度与三省一市自身额度之间的协调、转化机制问题。如前所述,一体化公益项目涉及多省,对于向联合主体或特殊主体批准的专项债额度,其与已开工建设一体化公益性项目之间可能存在额度转化的需要。一体化项目专项债发行额度是否覆盖省级政府已发行的一体化项目专项债券?若覆盖,当其用尽或有结余时,可否与省级政府的专项债发行额度进行转换?这些问题都需要明确。

三是省级政府的预算编制相关权力可否进行让渡。《中华人民共和国预算法》对于地方政府的预算编制、执行、调整、汇报均以省级政府为最高单位。若允许长三角三省一市联合编制或以专门机构的名义编制专项债券预算,则意味着省级政府的预算编制等相关权力以及专项债工作实施方案编制权力可以让渡,与现行法律规定存在冲突。

3.偿债安排尚未明确

若专项债由三省一市联合发行,则由于长三角一体化公益性项目本身具有不可分割性,偿债资金的比例分摊可能会在内部引起争议,从而影响效率;若由专门机构负责发行,则突破了当前关于专项债券偿还主体为省级政府的要求。同时,一体化专项债券募集资金在多省之间的分配也需要议事协调机构协商统筹,资金运营需要强有力的内部、外部监督机制进行监督。

规制建议:兼顾灵活发行与精准监管

(一)研究设立专门机构,允许单主体发行、多主体发行、专门机构发行等多种发行模式并存

如前所述,一体化公益性项目具有特殊性,不能完全套用现行的专项债发行体制。即使是采用长三角三省一市联合发行集合债券的发行模式,也需要一个牵头机构。因此,建议研究设立长三角一体化项目债务署等专门机构,统一负责专项债的项目申报、预算编制及调整、债券发行、资金管理、信息披露等事宜。

为协调区域经济一体化发展,曾有学者建议,按经济区域设立某些部委的一、二级分支机构,区域经济分支机构的行政权限应高于一般省级分支机构。专门机构的设置在一定程度上与该思路类似,其在债券发行及相应管理事项上的行政权限应高于一般的省级财政厅,可以对长三角三省一市的专项债预算编制、发行、资金使用、债务偿还等事宜进行统筹协调。

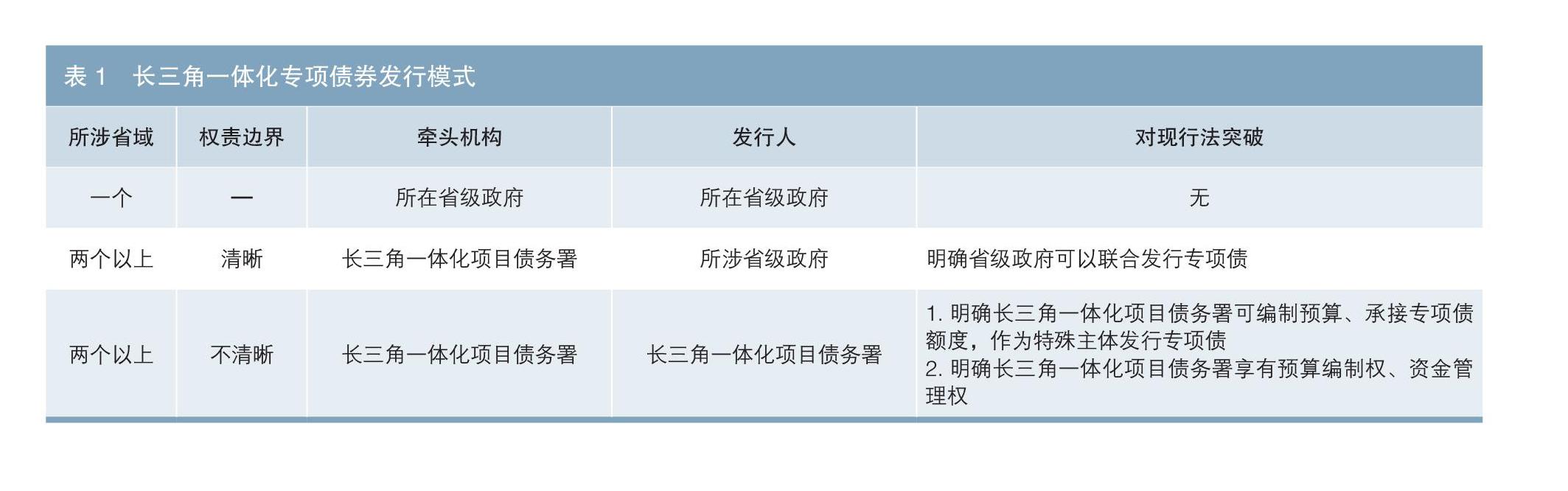

在试点初期,可考虑根据项目的具体情况,一体化专项债应兼容单一省级政府发行、多个省级政府联合发行以及专门机构发行三种模式。

若某个一体化项目仅涉及某一省份,例如单一省份的机场建设,则可允许所在省级政府单独发行专项债,该债券可冠名“长三角一体化项目”字样,现行专项债基础制度可以满足此种发行模式的需要。

若某个一体化项目涉及两个或两个以上省份,且权利与义务关系明确,例如两地或多地间的高速路建设,则可考虑由所涉省级政府联合发行集合债券,但应当由专门机构作为牵头机构,负责项目整合、文件起草、资金管理等事宜。在该种模式下,需要立法明确省级政府可以联合发行专项债。

若某个一体化项目涉及两个或两个省份,且在资金、人员等方面的边界不明晰,例如区域信息枢纽港建设,则由专门机构作为专项债发行人并承担还本付息义务。在该种模式下,需要对《地方政府专项债券发行管理暂行办法》进行修改,允许其作为特殊主体发行专项债。同时,还需立法明确专门机构可承接专项债额度。此外,还需配套对应的预算管理体制,对于省级政府的专项债预算编制、执行、调整、汇报,工作实施方案编制权力以及资金偿还义务主体等内容,在立法层面适当突破,明确可由专门机构牵头上述事务,防止地方政府之间可能存在的权责不清问题(见表1)。

(二)优化募集资金管理的监督机制

对于长三角一体化专项债券的募集资金管理,应实施内部、外部双重监管,引入外部审计。在募集资金的具体使用方面,重点防范资金闲置现象。在2018年,审计部门对18个省本级、17个市本级和17个县共52个地区政府债务进行审计,发现35个地区有290.4亿元债务资金因筹集与项目进度不衔接等原因闲置。專项债资金闲置,主要是因为项目未按照既定计划开工。专项债资金的有效运用考验专项债券项目收益的真实性和可持续性,也是地方政府项目建设、资金使用及监督等政务管理能力的综合体现。

为了防控专项债债务风险,确保专项债发行、使用过程公开透明,充分发挥专项债支持公益性项目的作用,有必要对专项债资金的募集和使用等信息进行公开,接受社会公众的监督。以美国市政债为例,发行人每个月会向公众披露募集资金使用进度、项目收益实现情况等信息,这有利于投资者及时了解募投项目的最新情况。2019年,中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,要求加大地方政府债券信息公开力度,推进全国统一的地方政府债务信息公开平台建设。2019年12月,中国地方政府债券信息公开平台正式上线试运行,定期公开地方政府债务限额、余额、经济财政状况、债务发行、存续期管理等信息。从试运行情况来看,该平台公布的信息仍可进一步优化。如在存续期资金使用方面,该平台主要披露资金支出的大类,后续还可考虑加大对专项债券存续期资金使用状况的披露力度,注重披露资金的具体使用信息。

目前,在专项债资金的专款专用方面仍缺乏全国性的制度规定,此前深圳市财政委员会发布《深圳市财政委员会关于深圳市政府专项债券资金管理有关事项的指导意见(征求意见稿)》,提出对专项债资金实行专户管理,同一发行人发行两个或两个以上专项债所募集的资金应当分别设立独立的债券资金账户,以确保债券募集资金安全。建议参考相关做法,尽快在法律或者部门规章层面确认专项债券资金实行专户管理。

(三)对一体化专项债涉诉实行集中管辖

目前,我国尚未发生地方政府债券违约事件。但考虑到地方政府债券市场化发行的大趋势,有必要构建针对相关违约纠纷的争议解决制度。以美国市政债为例,根据穆迪的统计口径,1970—2016年美国投资级市政债累计违约率为0.09%,而高收益市政债累计违约率达8.17%,全部市政债违约率为0.15%。一体化专项债相较普通专项债而言,在发行、偿还、评级模式等方面均有所不同,在债券市场对外开放的大背景下,还有可能迎来境外投资者,如遇违约纠纷,情况更加复杂,应提前予以防范。

《最高人民法院关于上海金融法院案件管辖的规定》明确,上海金融法院管辖上海市辖区内应由中级人民法院受理的第一审金融民商事案件和涉金融行政案件,这有利于构建法治化营商环境。此前已有学者指出,在长三角一体化过程中要充分发挥上海金融法院的专业优势,不断完善金融仲裁机制和金融纠纷案件多元化解决机制。后续,建议由长三角地区单一的专业化法院集中管辖长三角一体化专项债券的相关诉讼,保障审判的专业水平,以免由各地法院分别受理造成的管辖混淆以及类案裁判差异过大的现象。

结语

从我国境内区域一体化发展情况来看,长三角区域在战略定位、资源配置、协同经验等方面均具有一定的示范意义。当前经济形势仍然复杂严峻,不稳定性、不确定性较大,长三角区域需要担当起新发展格局的重要支点作用,其高质量一体化进程将成为我国区域现代化治理的有益尝试。深入研究长三角一体化专项债相关制度并推动其落地实施有助于支持区域性公益项目建设,并可为我国区域一体化提供可复制、可推广的一体化专项债制度经验。

作者单位:华东政法大学经济法学院

责任编辑:张欣 刘颖

参考文献

[1] 方林佑,张玉喜.区域金融一体化研究[J].海南金融,1998(6):10—12.

[2] 贺静.关于金融支持长三角高质量一体化的实践与思考[J].现代营销(经营版),2019(11):68—69.

[3] 蘇宁.加快长三角金融协调发展支持区域经济一体化进程[J].中国金融,2008(10):14—16.

[4] 魏清.金融资源流动与长三角金融一体化研究[D].苏州大学金融学博士学位论文,2009.

[5] 张自力,刘苡丹,陈思蓉.监管立法视角下欧洲公司债券市场的一体化发展[J].金融理论与实践,2011(11):100—104.

[6] 赵锡军,刘炳辉,李悦.亚洲统一债券市场的推出背景、效用及策略研究[J].国际金融研究,2005(7):23—29.

[7]郑杨.金融合作推动长三角一体化发展[J].中国金融,2018(15):28—30.