经营风险与财务杠杆关系研究

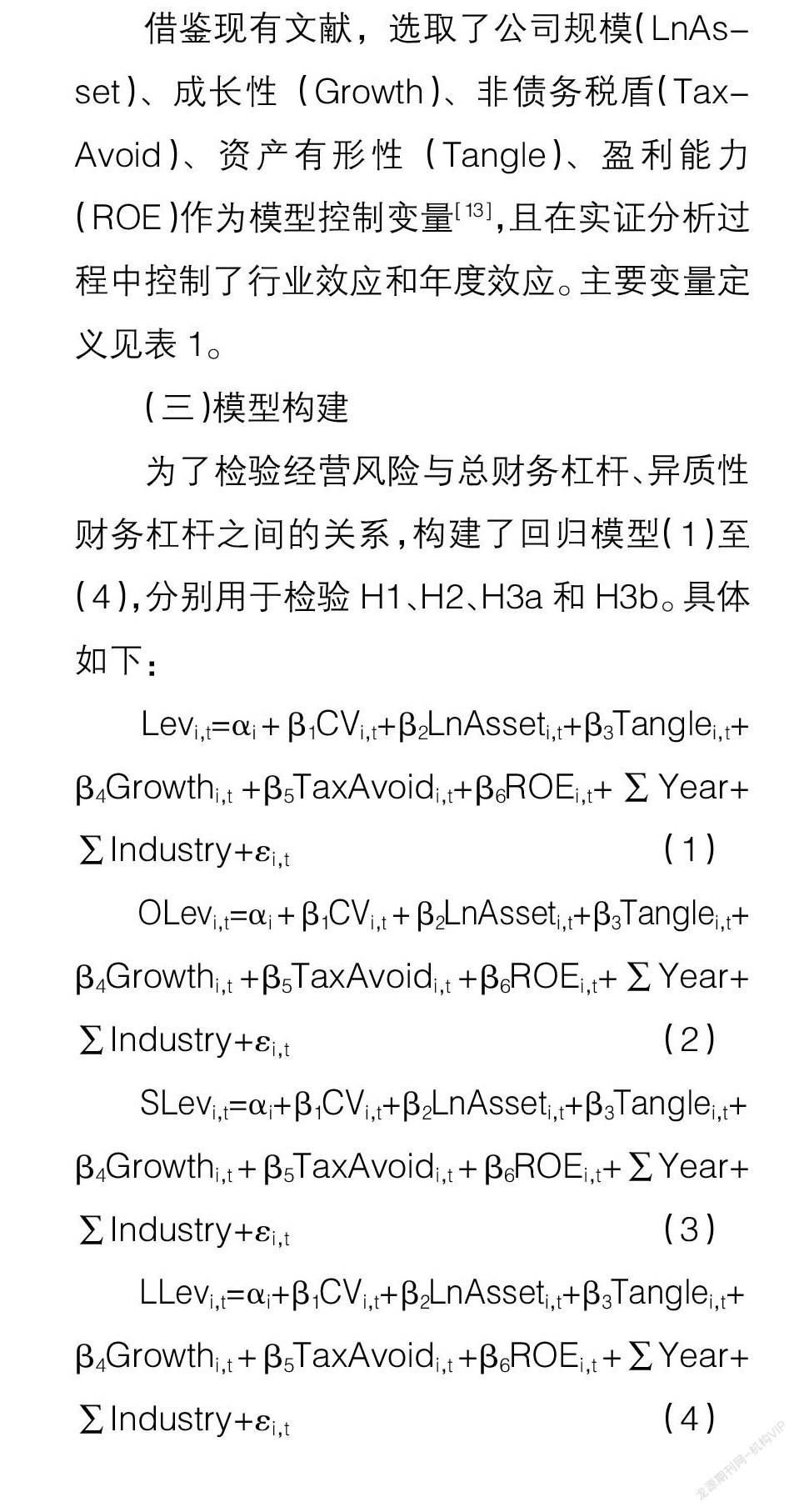

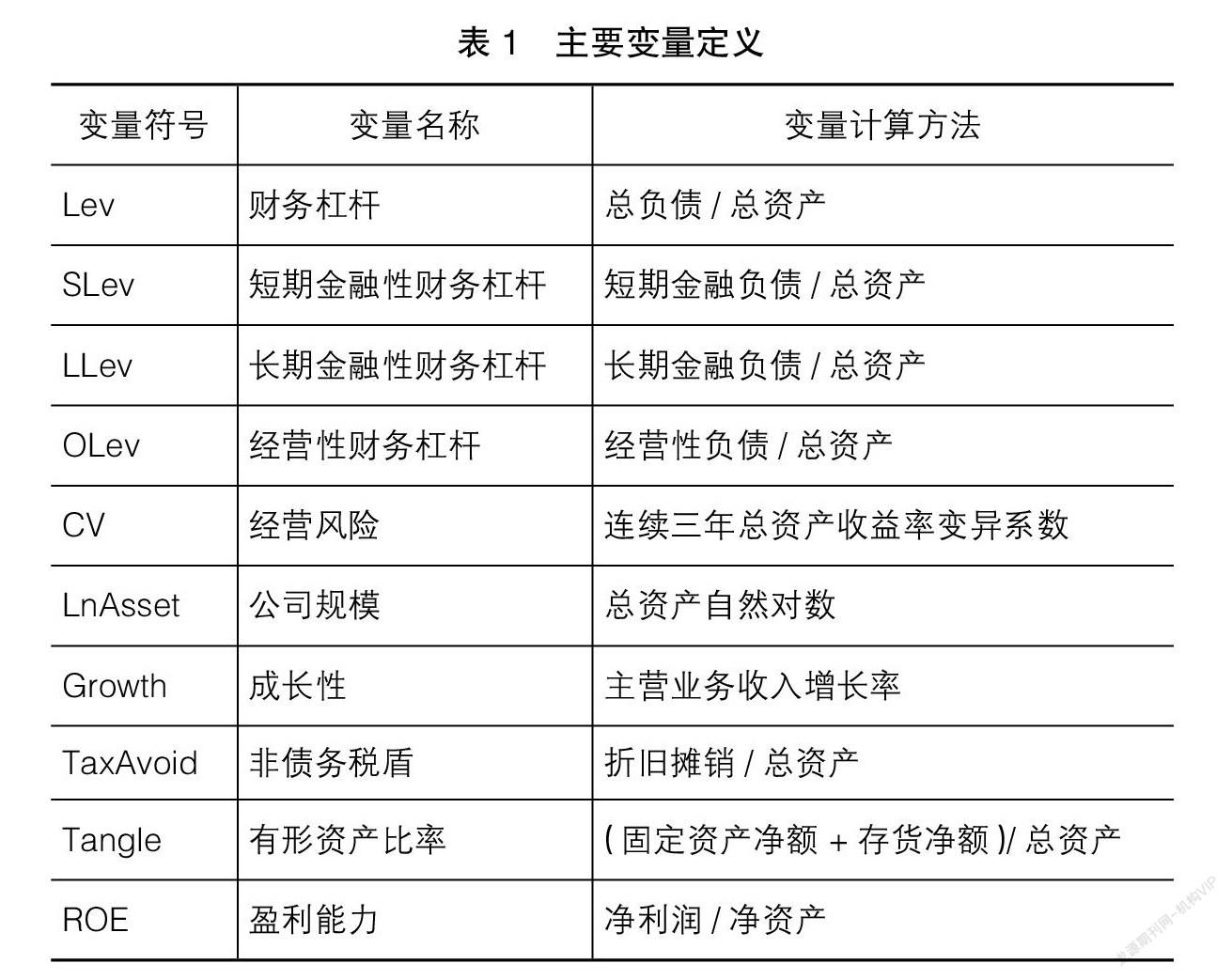

2021-10-01吴树畅张雪于静

吴树畅 张雪 于静

【摘 要】 从异质性负债视角,将财务杠杆划分为经营性财务杠杆和金融性财务杠杆,利用2003—2018年沪深A股上市公司样本数据,实证检验了不同类型财务杠杆与经营风险之间的相互关系。研究发现不同类型财务杠杆与经营风险的关系不完全一致,总财务杠杆、经营性财务杠杆与经营风险分别呈负相关关系,而长期金融性财务杠杆与经营风险呈正相关关系,短期金融性财务杠杆与经营风险呈正相关关系但不显著。研究成果弥补了传统财务杠杆理论对负债异质性区分研究的不足,进一步提高了财务杠杆理论的解释力和财务实践的指导作用,为企业平衡经营风险和财务风险二者关系、分类实施财务杠杆管理、优化债务结构、控制总风险提供了重要理论依据。

【关键词】 异质性负债; 经营风险; 财务杠杆

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2021)19-0059-06

一、引言

在经济下行、低迷时,政策逆周期操作导致杠杆程度提高,财务风险加大;而在经济由复苏转入上行阶段时,财务杠杆程度过高,又会抑制经济复苏和上行,严重时还会引发系统性金融风险。为了防范系统性金融风险,2015年12月中央经济工作会议提出“三去一降一补”的政策,明确将“去杠杆”作为2016年供给侧结构性改革的主要任务,2016年10月国务院发布了《关于积极稳妥降低企业杠杆率的意见》。去杠杆的目的是为了降低财务风险,然而断供式去杠杆引发企业资金链断裂,诱发系统性金融风险可能性增大。为了规范去杠杆行为,2018年4月中央财经委员会第一次会议首次提出“结构性去杠杆”,要求根据不同部门、不同债务类型提出不同的去杠杆要求。对企业而言,总风险最终体现在经营风险和财务风险上,如何有效平衡二者之间的关系是风险控制的关键。所处经营风险状态不同,企业宜采取的财务杠杆政策也不同。那么,不同经营风险状态下,采取何种适宜的财务杠杆政策呢?理论依据是什么?为此,需要解构不同财务杠杆与经营风险之间的关系。

关于经营风险与财务杠杆关系的研究,多数学者关注企业总财务杠杆(即负债/资产,或负债/所有者权益)与经营风险之间的关系,且认为二者呈此消彼长的负相关关系。财务杠杆和经营杠杆是系统风险调节的重要因子,为使股东利益最大化,这两者之间会被精心选择从而达到一个最低的系统风险水平,因此可以预见财务杠杆和经营杠杆之间的相关系数是负数[ 1 ]。钟宁桦等[ 2 ]基于1998—2013年间近400万个规模以上工业企业负债率的分析发现,随着经营风险的不断提高,整体负债率呈下降趋势,验证了二者的负相关关系。Sarkar[ 3 ]研究发现如果经营杠杆是外生的,财务杠杆是经营杠杆的单调减函数。从盈利能力与财务杠杆关系来看,很多学者研究认为二者是负相关关系,盈利能力与风险是正相关的,也间接支持了经营风险与财务杠杆是负相关关系[ 4 ]。然而,从负债来源考察却发现,经营性负债和金融性负债在风险、成本、杠杆效应方面具有显著差异,且具有替代性和互补性[ 5-6 ],既然如此,为何不同来源和期限形成的异质性财务杠杆与经营风险之间的关系均是负相关呢?理论推演有矛盾之处。鉴于此,本文从异质性负债视角,分别检验了总财务杠杆、经营性财务杠杆、短期金融性财务杠杆和长期金融性财务杠杆与经营风险之间的关系。本文的重要贡献在于通过研究发现不同类别财务杠杆与经营风险之间的相互关系并不相同。

二、理论分析与研究假设

(一)经营风险与财务杠杆之间的关系分析

企业总风险由经营风险和财务风险构成,可分别用总杠杆系数、经营杠杆系数和财务杠杆系数表示,总杠杆系数等于经营杠杆系数和财务杠桿系数的乘积。付连军[ 7 ]通过外部冲击描述企业经营环境的不确定性,进而研究认为外部冲击影响高财务杠杆企业,说明企业经营风险增大时,高财务杠杆已不合时宜,需要相应调低。为了控制总风险,企业需要将总杠杆系数控制在目标范围之内,因此,经营杠杆系数和财务杠杆系数存在此消彼长的关系。

从产品市场来看,不同行业企业面临的宏观环境和市场竞争程度不同。基于控制企业总风险,所处环境不确定性高、竞争程度大的企业,为了抑制财务杠杆的负向放大效应,当企业预期未来竞争程度越趋激烈,当前选择的债务规模就越低,从而产生财务保守行为[ 8 ]。所处经营环境稳定、竞争程度小的企业,为了发挥财务杠杆的正向放大效应,往往选择相对积极的财务杠杆政策。由此,提出假设1:

H1:在总风险控制目标一定的情况下,经营风险与总财务杠杆呈负相关关系。

(二)经营风险与异质性财务杠杆的关系分析

根据债务来源的不同,可将债务分为经营性债务和金融性债务[ 9 ],相应的财务杠杆也可分为经营性财务杠杆和金融性财务杠杆。根据债务期限不同,可将金融性财务杠杆进一步划分为短期金融性财务杠杆和长期金融性财务杠杆。

1.经营风险与经营性财务杠杆关系分析

经营性财务杠杆程度与企业的竞争优势、谈判能力、信用水平、偿债能力等因素有关。Mcmillan和Woodruff[ 10 ]认为企业愿意为具有长期贸易关系且很难找到替代的供应商提供商业信用,也就是说企业可以利用商业关系和独特的商业地位获取经营性负债资金。信用等级越高,谈判能力越强,企业经营性财务杠杆程度越高;反之,信用等级越低,谈判能力越弱,企业经营性财务杠杆程度越低。信用等级、谈判能力反映了企业经营风险的程度,信用等级越高,谈判能力越强,说明企业的经营风险越小;反之,信用等级越低,谈判能力越弱,说明企业的经营风险越大。由此提出假设2。

H2:经营风险与经营性财务杠杆呈负相关关系。

2.经营风险与金融性财务杠杆之间的关系分析

经营性负债和金融性负债具有替代性和互补性,两者呈此增彼减关系。当企业经营风险增大时,经营性财务杠杆程度逐渐降低,金融性财务杠杆程度逐渐增大;当企业经营风险变小时,经营性财务杠杆程度逐渐增大,金融性财务杠杆程度逐渐降低。由此可推演出金融性财务杠杆与经营风险呈正相关关系。