跨境电商背景下长三角中小货代企业转型升级研究

2021-09-27王倍

王倍

摘 要:当前,跨境电商快速发展,碎片化的货运需求稳步增长,全新的客户群体出现,货运物流生态链面临重新洗牌。长三角中小货代企业依仗雄厚的区域经济基础,应该充分利用外向型经济优势、港口区位优势以及各项利好政策,突破后疫情时代跨境物流的困境,主动迎接跨境电商平台物流的竞争。建议长三角中小货代企业对内打通货运物流服务全链条,提高专业化服务水平;建设信息化数字物流官网;加强专业人才引进和培养,构建企业核心竞争力;对外寻求战略合作伙伴,积极参与长三角物流一体化建设,协力培育长三角中小货代集群,共同打造长三角货代行业整体服务品牌,实现企业转型升级。

关键词:跨境电商 长三角 中小货代企业 转型升级

一、长三角中小货代企业的现状及问题

(一)货代的概念

货代,又称货运代理,国际货运代理协会联合会(1996)在其颁布的《国际货运代理服务示范条例》中定义:“所谓国际货运代理人,是指与客户签订国际货运代理服务合同的人。”2004年,该机构进一步界定“国际货运代理及物流服务”,指所有和货物的运输相关的服务;货物的拼箱、储存、处理、包装和配送等相关的服务;与上述服务相关的辅助性及咨询服务;以及运用现代信息和通信技术的货物的运输、处理、储存以及整体供应链管理服务[1]。

(二)货代企业发展特点

依仗雄厚的区域经济基础,长三角货代企业获得了快速发展,呈现出以下特点:一是货代企业数量众多,占全国比重大。截至2021年3月底,全国备案货代企业71465家;上海备案19869家;江苏备案4652家;浙江备案5491家;安徽备案369家;长三角货代企业共计30381家数据来源:江苏省国际货运代理协会“国际货运代理企业信息管理系统企业备案”,占全国比重42.5%。二是中小货代企业占多数。按商务部和交通部的管理分类,我国货代分为一级、二级和三级货代。其中,一级货代占少数;二级和三级货代占多数。二级和三级货代(即本文所述的中小货代)的业务會受到一定的限制。比如它们不能直接向船公司订舱,只能通过船代或一级货代来完成订舱操作。三是中小货代企业资本有限,规模小,实力弱,缺乏竞争力。它们主要经营传统货运物流业务,比如揽货、订舱、制单、代理报关和货物跟踪等等。有为数不少中小货代企业只经营海运或空运等单一运输代理业务,业务范围较窄。还有些小货代仅仅是大货代的代理,只能依附大货代生存。

(三)中小货代企业存在的问题

1.服务同质化,利润水平低。货代企业作为进出口贸易中物流的重要参与者,是进出口商和实际承运人的中间服务商;也有一些货代企业可以经营实际承运业务,成为物流服务合同的当事人。大部分中小货代企业只能提供单一物流服务项目。一方面,服务同质化现象严重,导致行业内竞争激烈,容易引发价格战。另一方面,服务层次低,增值空间有限,导致企业的利润普遍较低。最后,部分小货代只能承接二手单业务,层层转包下,利润更微薄。

2.市场拓展能力弱。市场拓展需要资金和人员支持,而中小货代企业不仅无法投入大量的市场开拓资金,也没有配备足够的高水平市场拓展人员,单靠自身实力无法获取高质量的订单,自主市场开拓能力有限。另外,中小货代缺乏强有力的战略合作伙伴,业务拓展受限。不论同行企业,还是物流供应链上下游企业,中小货代企业与它们开展的长期战略合作远远不够。目前市场上货代物流服务需求逐渐趋向一体化全程物流服务,这需要服务企业具备强大的物流整合能力、多种运输方式承接能力,以及包括仓储、配送在内的一体化物流服务能力。这些都是中小货代企业暂时无法满足的。中小货代企业在市场开拓方面任重道远。

3.信息化水平低。中小货代企业经营理念陈旧,对信息化投入不足。一是企业信息化系统软硬件配备不足,信息共享水平不高,业务操作信息化水平低。很多业务操作环节仍然处于人工处理阶段,工作效率低下,人工成本高。特别是一线操作,工作繁忙,效益低,员工工作满意度低。二是大部分中小货代企业的官网模块简单,功能有限。它们大部分还处于低级形态的官网——信息发布型企业官网,仅仅能简单展示企业信息和服务项目,网络营销、线上交易等功能未能充分开发,获客成本远远高于大型货代企业。

4.专业人才匮乏。当前,专业人才匮乏是制约中小货代企业长远发展的又一瓶颈。中小货代企业知名度低,工资待遇缺乏竞争力,对人才的吸引力不强。而新一代年轻人偏好体面的职业,对工资待遇、个人发展前途以及生产、生活环境的要求比较高,加剧了中小货代企业的专业人才紧缺。另外,中小货代企业人力资源管理不科学、不规范,不重视对员工的培训和培养,缺乏对员工的长远职业规划,留不住人才。特别是一线操作人员疲于日复一日的基础业务操作,看不见明晰的晋升通道,碰到好的工作机会就会跳槽,造成了一线人员流动性非常高。

二、跨境电商背景下长三角中小货代企业转型升级的机遇

(一)强劲的实体经济后盾

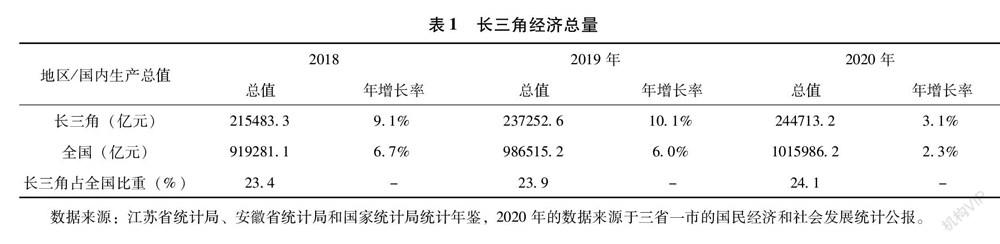

长江三角洲地区(以下简称为长三角)范围包括上海市、江苏省、浙江省、安徽省三省一市全域,土地面积35.5万平方公里,占全国的比重为3.7%江苏统计年鉴(2020)。长三角是我国最具活力的区域经济体,其发展水平一直居全国领先地位。从增长速度看,从2018年到2020年,长三角地区生产总值增长率分别为9.1%,10.1%,3.1%(见表1);而同期国内生产总值增长率分别为6.7%,6.0%,2.3%。即长三角经济发展速度一直高于同期全国经济发展速度。从经济总量看,长三角占全国经济总量的比重从2018年23.4%上升至2020年24.1%。长三角以占全国比重16.2%的人口创造了超过20%的经济总量,整体经济实力可见一斑。2020年,长三角三省一市地区生产总值244713.18亿元。分产业来看,第一产业9993.97亿元,占全国比重12.9%;第二产业96600.57亿元,占全国比重25.1%;第三产业138118.54亿元,占全国比重24.9%。长三角三个产业结构比为4.1∶39.5∶56.4。同期,全国的产业结构比为7.7∶37.8∶54.5。可见,长三角产业结构优于全国水平。依托长三角强劲的实体经济后盾,长三角货源充足,货运市场发展前景广阔。