基于杜邦分析体系的BR公司借壳上市财务绩效案例研究

2021-09-27张雪

张雪

摘要:作为借壳新规发行后上市成功的案例,基因测序行业BR公司借壳上市成功值得探讨。本文通过对BR公司借壳上市的案例进行描述,并通过杜邦分析方法以此分析借壳上市前后的财务绩效变化,具有非常好的借鉴作用和参考价值。

关键词:杜邦分析;借壳上市;财务绩效

1 引言

在发布借壳新规这样严格的社会背景下,BR公司借壳TX公司上市成功。提供相关理论知识,极大的刺激了企业的借壳上市,为基因测序行业的其他企业借壳上市提供有效借鉴,进一步丰富了借壳上市的现实意义。

2 案例描述

北京BR公司是一家生物科技公司,以高通量测序技术为基础的基因检测和设备、试剂销售为主要业务。成都TX公司主要生产和销售汽车、摩托车的仪器和仪表。随着经济的不断转型和发展,TX公司并没有跟上脚步,技术水平比较低,没有核心竞争力,导致主营业务收入不能增长,净利润连年亏损,为了保留上市资格,TX公司也做了许多努力,尝试跨行业投资等,但是企业业绩依然没有任何起色,于是2016年TX公司发布公告与BR公司进行重大资产重组。

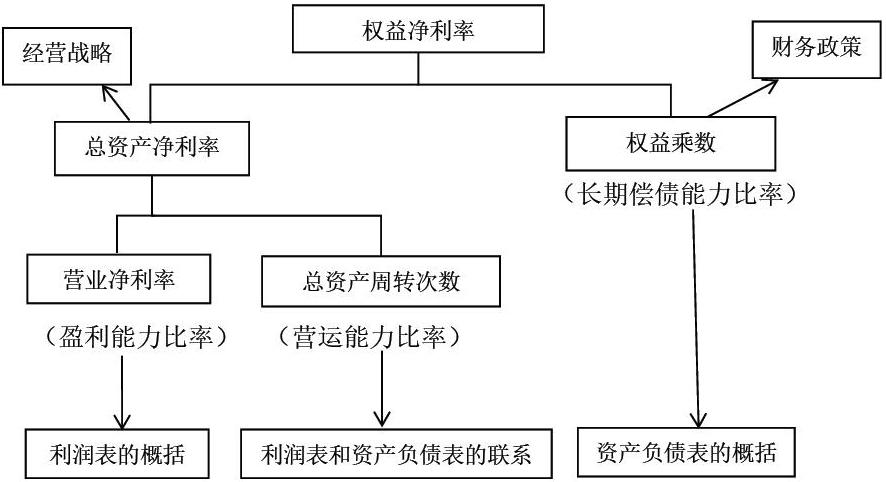

3 案例分析——基于杜邦分析体系的财务绩效分析

通过计算我们可以知道2016年至2020年9月30日,BR公司总资产周转率分别为0.47、0.99、0.72、0.62、0.12,由此我们可以看出,贝瑞基因的总资产周转率由2016年的0.47一跃到2017年的0.99,行业平均值也只有0.8左右,反映企业单位资产所创造收入的提高,体现企业在2016到2017年全部资产从投入到产出的流转速度和效率都大幅度提升,足以看出借壳上市增强了企业的营运能力。

由图3.1我们可以看出借壳上市之后贝瑞基因的营业净利率均为正值且均在8%以上,2017年和2019年达到20%多的显著成绩,2018年虽然有所回落,但是仍然处于较高水平,表明借壳上市增强了企业通过生产经营获得利润的能力,企业的盈利能力显著提高。而且企业的营业净利率高于行业平均水平,足以看出借壳上市给企业带来的显著成长,增强了企业的竞争力。

通过计算我们可以知道BR公司的权益乘数为4.80、1.16、1.12、1.31、1.38,因此我们可以看出权益乘数在借壳上市前后发生了显著变化,由2016年的4.80直降到1.16,表明股东的投入越少,企业的负债水平较高,存在很大的财务杠杆和财务风险,表明企业的偿债能力比较低,2017年开始权益乘数显著下降,且以后一直处于较好水平,表示由于借壳上市导致企业资本结构得到了很好的调整,减少了负债比例,所有者投入资本增大,降低了财务风险,增强了偿债能力,也提高了盈利水平。由上述分析的三个指标我们可以看出企业的盈利能力、营运能力和偿债能力都有所提升,因此相乘得到的权益净利率也一定由借壳上市这一操作带来了很大的变动。

4 结论

BR公司借壳上市如此成功,不仅为所处基因测序行业提供宝贵素材,也给重大企业上市提供较大的启示作用。通过基于杜邦分析体系对BR公司借壳上市前后财务指标对比分析中,由于BR公司借壳上市后不断扩张,致使营运能力相关指标有所降低,其余各项指标都有所提升,且都高于行业平均水平,说明BR公司在借壳上市后竞争力增强,企业发展状况很好。

参考文献:

[1]杨凡.基因测序行业借壳上市的成本效益分析[D].山東大学,2019.

[2]陈秀娟.FF借壳上市[J].汽车观察,2021(02).

[3]赵蕾.山西路桥即可上市财务绩效研究[J].河北企业,2021(02).

[4]朱金.居然之家借壳上市绩效实证研究[J].中国经贸导刊(中),2021(01).