减税政策对高新技术企业全要素生产率的影响

2021-09-26刘秋金杨思崟刘伟国张瑞琛

刘秋金,杨思崟,刘伟国,张瑞琛

(1. 福州工商学院 商学院,福建 福州,350715;2. 福建农林大学 a.计算机与信息学院;b.经济管理学院,福建 福州,350002;3. 云南农业大学 资源与环境学院,云南 昆明,650100)

高新技术企业作为引领我国科技创新的主力军,对经济高质量发展的贡献是不言而喻的。高新技术企业的全要素生产率不仅能够反映企业的综合产出效率,还能够体现出企业自身的技术进步水平,可以真实表现出企业综合实力和发展质量。党的十九大明确提出,提高全要素生产率是我国经济高质量发展的动力源泉,而对于高新技术企业而言,高质量发展更要求其不断加强技术创新和产出效率,把科技创新放在企业发展的重要位置。因此,提高高新技术企业的全要素生产率是助推我国经济高质量发展的重要途径,对助推我国科技事业创新发展具有重要现实意义和深远战略意义。

为了激发高新技术企业研发创新的活力,近年来我国不断加大对企业减税降费的力度。2015年,财政部、国家税务总局、科技部发布《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号),对企业研发费用加计扣除优惠政策进行详细说明,鼓励企业积极实现技术进步与产品创新型研发。可以说,税费的降低为企业实现高质量发展带来巨大的动力,不仅降低了税负压力,还有效促进了企业的资金融通。2017-2020年中小企业的政策支持力度也在不断加大,减税政策在激励中小企业加大研发投入的同时,也有效缓解了其长期以来融资难、融资贵等问题。总而言之,减税政策的实施为高新技术企业的高质量发展提供强大的政策支持,现阶段,关于减税政策对企业高质量发展的研究主要集中于小微企业[1],[2]43,也有学者探讨过费率的变化对全要素生产率的影响[3],但从政策的角度分析其对不同规模高新技术企业全要素生产率的影响较少。基于此,通过构建双重差分模型、变截距面板数据模型,深入分析政策对高新技术全要素生产率、技术进步、技术效率等指标的影响,不仅可以进一步丰富减税政策与企业经济高质量发展的理论内涵,还能够为新时期减税降费政策的长效施行提供有效的政策建议。

一、文献综述与研究假设

(一)减税政策与高新企业全要素生产率

全要素生产率是反映企业高质量发展的重要指标,它可以进一步分解为技术进步指数和技术效率指数。减税政策可以通过减轻中小企业税费负担,带动全要素生产率的提高。中小企业是国家经济发展中最具活力、潜力的群体,然而,在早期的发展中经常陷入融资难、成本高、偿债压力大的困境[4]。尤其是高新技术企业,其所占据的市场份额、社会福利、内部管理水平和科技优势都很难与大型企业相提并论,因此在发展过程中更是面临着重大难题[5-6]。如今,伴随着各类减税降费政策的提出,许多中小型企业可以在政策的支持下减免一定的税收费用,将其投入再生产或进一步扩大生产规模,这在一定程度上缓解了企业融资难、规模小、税负压力大的难题,提高了生产效率。已有研究也表明,减税政策的实施确实可以显著降低西部地区小微企业的税费负担[2]45,而研发加计税收优惠又能够有效提高企业的全要素生产率[7]。可见,税费负担的降低确实有助于企业全要素生产率的提升,但是目前关于减税政策对企业全要素生产率的激励效应的文献还较缺乏,尤其是针对不同规模的高新技术企业的文献几乎空白。基于此,提出假设:

H1:其他条件一定时,减税政策能够有效带动高新技术企业全要素生产率提高,并对中小企业影响更显著。

(二)减税政策与企业技术进步

减税政策通过降低高新技术企业研发费用,带动企业的技术进步。高新技术企业的研发费用是科技创新投入的重要体现,而技术进步则表现出企业整体的创新水平,同时也是全要素生产率能够提升的主要因素。从现有文献和政策内容来看,可以从两个方面分析减税政策对企业技术进步的影响,一方面,减税政策在帮助企业减少税负时,通过提高企业的内源融资水平,降低了融资压力,从而拉动技术进步[8];另一方面,减税政策的实施,实际上鼓励企业将更多的资金投入产品研发和技术创新,从而提升企业的创新活力,带来总体的创新水平提升。基于此,提出假设:

H2:其他条件一定时,减税政策的实施对高新技术企业的技术进步有显著正向作用。

(三)减税政策与企业技术效率

技术效率是指在规模报酬不变且要素自由处置下的效率值,其具体的含义是t时期到t+1时期每个观测对象到最佳前沿面的追赶程度[9]。关于减税政策与企业技术效率之间的影响关系,学者有不同看法。一方面,在减税政策背景下,企业所得税的减免对企业技术效率有显著的正向作用,并且对大型企业的作用更大[10];但另一方面,有学者认为,减税政策实施前,许多中小企业可能由于融资约束大,不敢启动高风险的研发项目,而随着减税政策的实施,中小企业逐渐愿意启动一些风险较高的研发项目,导致研发失败的概率上升,最终反而降低了企业的技术产出效率[11]1。综上所述,现有文献关于减税政策与企业技术效率的看法不一,并且就高新技术企业的视角展开研究的文献较少。基于此,提出假设:

H3:其他条件一定时,减税政策的实施对高新技术企业的技术效率有显著正向作用。

二、研究设计

(一)变量与模型

减税政策是一种扩张性财政政策,是配合供给侧结构性改革、促进经济增长、激发市场活力的重要举措,是国家对符合条件的企业、单位和个人而实施的税收优惠政策。2015年国家税务总局针对高新技术企业发生的职工教育经费支出的减税政策和对高新技术企业相关技术人员股权奖励可以在5年内分期缴纳等在全国范围内推广实施,因此,本文将解释变量减税政策在2015年开始及之后定义为1,2015年之前定义为0。同时,严格参照《国家统计局关于印发统计大中小微型企业划分办法的通知》(国统字〔2011〕75号),将高新技术企业划分为大型企业(定义为1)和中小型企业(定义为0),以进一步进行异质性分析。被解释变量包括营业收入、营业成本、管理费用、员工人数、研发投入金额、资产总计。控制变量选自四大财务指标:偿债能力指标筛选流动比率、速动比率、资产负债率;营运能力指标筛选流动资产与收入比、资本密集度;盈利能力指标筛选资产报酬率、净资产收益率;企业发展能力指标随机筛选营业收入增长率、总资产增长率。

表1 变量定义Tab.1 Definition of variables

为了研究减税政策前后对高新技术企业全要素生产率的影响,借鉴雷新途[12]等的研究,构建双重差分分析DID模型如下:

Tfpchit=α0+α1TaxCutsit+α2Scaleit+α3TaxCutsit×Scaleit+εit

(1)

Techchit=α0+α1TaxCutsit+α2Scaleit+α3TaxCutsit×Scaleit+εit

(2)

Effchit=α0+α1TaxCutsit+α2Scaleit+α3TaxCutsit×Scaleit+εit

(3)

Pechit=α0+α1TaxCutsit+α2Scaleit+α3TaxCutsit×Scaleit+εit

(4)

Sechit=α0+α1TaxCutsit+α2Scaleit+α3TaxCutsit×Scaleit+εit

(5)

被解释变量全要素生产率用Tfpch表示,技术进步用Techch表示,技术效率用Effch表示,纯技术效率用Pech表示,规模效率用Sech表示。其中,被解释变量全要素生产率、技术进步、纯技术效率、规模效率均是基于数据包络分析模型采用DEA软件分析所得(限于文章篇幅,此处数据包络分析过程省略,资料备索),属于相对变量。产出指标主要包括营业收入和总资产,营业收入是企业通过主营业务或其他业务所获取的收入,是反映企业盈利的重要指标之一,能够充分反映企业的产出水平;总资产是企业拥有的全部资产总和,不仅包含初始资产,也包含企业在长期经营中创造的资产,因此,营业收入和总资产可以相对全面地反映企业的总产出水平。投入指标主要包括营业成本、营业费用、员工人数和研发投入金额,主要是根据柯布—道格拉斯生产函数,选取反映企业投入资本和劳动力的核心变量,例如营业成本、营业费用和员工人数;同时,由于高新技术企业的特殊性,研发投入金额也是其投入的重要组成部分,因此,增加研发投入金额作为投入指标。i表示高新技术企业个体;t表示年份;αj中若j=0,表示常数项,若j=1、2、3,分别表示解释变量减税政策、企业规模、以及减税政策和企业规模交互项的估计参数;ε为随机扰动项。

为了研究在减税政策前后加入控制变量和不同企业规模对高新技术企业全要素生产率的影响,构建模型如下:

Tfpchit=β0+β1TaxCutsit+β2Scaleit+βkControlit+εit

(6)

Techchit=β0+β1TaxCutsit+β2Scaleit+βkControlit+εit

(7)

Effchit=β0+β1TaxCutsit+β2Scaleit+βkControlit+εit

(8)

Pechit=β0+β1TaxCutsit+β2Scaleit+βkControlit+εit

(9)

Sechit=β0+β1TaxCutsit+β2Scaleit+βkControlit+εit

(10)

其中,β0表示常数项,β1、β2表示核心解释变量的估计参数,βk(k=3,…,11)表示控制变量的估计参数。

(二)样本选择与数据来源

本文数据均来自国泰安(CSMAR)数据库,鉴于2010年第十一届全国人民代表大会第三次会议上所作的《政府工作报告》提出继续实施结构性减税政策,以及同年中共中央、国务院印发《国家中长期人才发展规划纲要(2010-2020)》中提出适当调整财政、税收政策等因素,选取2009-2019年共3 049家高新技术企业。对原始数据进行处理:剔除含ST企业、*ST企业,剔除重要指标的缺失样本,同时为了使研究更加准确可靠,保留成立时间达七年以上的企业,最后得到时间段为2010-2019年①1 286家高新技术企业共10 309条观测值。

三、实证研究

(一)描述性统计

表2反映的是减税政策对高新技术企业全要素生产率影响的主要变量的描述性统计。从减税政策均值为0.622、最小值为0、最大值为1可知,本文在时间段选取上合情合理;从企业规模均值为0.2、最小值为0、最大值为1可知,当前大部分高新技术企业属于大型企业;流动资产与收入比均值为4.787、标准差为250.594,资本密集度均值为6.563、标准差为301.253,说明企业的营运能力波动性较大,营业能力处于弱势的高新技术企业可以尝试优化资产结构,以改善财务状况和加速资金周转;资产报酬率、净资产收益率、营业收入增长率、总资产增长率的最小值均小于0,导致其均值偏小,但整体还是呈现良好趋势,说明高新技术企业的盈利能力和发展能力还有很大的提升空间。

表2 主要变量的描述性统计Tab.2 Descriptive statistics of major variables

(二)双重差分分析

表3是双重差分分析结果,反映减税政策前后对中小型高新技术企业全要素生产率的影响程度。其中,实验组为中小型企业,控制组为大型企业,DID列表示减税政策和企业规模交互项的系数值大小,是反映减税政策实施效果的重要参数。由tfpch行可知,减税政策后全要素生产率的Diff值为0.027、DID值为0.031,说明减税政策实施后,中小型企业比大型企业的全要素生产率显著提升了2.7%,较减税政策实施之前显著提升了3.1%,可见减税政策确实能有助于中小型企业全面提升全要素生产率。同时,将全要素生产率分解为技术效率和技术进步,由techch行可知,减税政策前后的技术进步的Diff值分别为0.019和0.024、DID值为0.004,说明减税政策实施前后,中小型企业比大型企业呈现出更为显著的高技术水平,尤其是在政策实施后,中小型企业比大型企业的技术水平明显提升了2.4%,可见减税政策确实能有助于中小型企业全面提升技术水平;由effch行可知,减税政策前的技术效率的Diff值为-0.022、DID值为0.026,说明减税政策实施之前,中小型企业比大型企业的技术效率低2.2%,而技术效率在减税政策实施前后显著提升了2.6%,说明相较于大型企业,实施减税政策确实能有助于中小型企业全面提升技术效率,但值得注意的是,大型企业在政策实施之后有一定降低,需要进一步观察减税政策对不同规模企业技术效率的具体影响。综上所述,减税政策确实有助于中小型企业全面提升全要素生产率,在技术效率方面,相较于大型企业也有显著提升。

(三)回归分析

1.全样本回归分析。表4是全样本回归分析结果,反映减税政策对高新技术企业全要素生产率的影响程度。其中,列(1)(3)(5)是减税政策和企业规模对全要素生产率的回归结果;列(2)(4)(6)中加入了四大财务能力指标作为控制变量,最终得到减税政策和企业规模对全要素生产率的回归结果。由列(1)(2)可知,无论研究是否加入控制变量,减税政策与高新技术企业全要素生产率都成显著正相关关系,说明减税政策实施以来,高新技术企业的全要素生产率得到更为显著的全面提升,符合假设H1;同时,在增加控制变量后,减税政策对高新技术企业的全要生产率的提升作用更大,效果也更加显著,说明所选取的控制变量合理有效。由列(3)(4)可知,减税政策与高新技术企业的技术进步同样呈显著正相关关系,并在增加控制变量后,效果有小幅提升,说明减税政策实施以来,高新技术企业的技术进步确实得到更为显著的全面提升,符合假设H2。然而,由列(5)(6)可知,减税政策与高新技术企业的技术效率呈显著负相关关系,可能的原因是:首先,高新技术企业技术效率的提升往往与政策的实施具有一定的滞后性,即在一段时间内,企业的技术效率还不会提高得过于显著;其次,减税政策鼓励高新技术企业加大资本投入,尤其是研发资本的投入,因此,从总量上看,高新技术企业整体资产规模的提高往往大于技术产出,而高风险项目的非理性投入同样也会制约技术效率的提高,甚至导致技术效率产生下降的趋势。总之,仍处于弱势的企业在注重全要素生产率和技术进步提升的同时,也要注重技术效率的提升,多借鉴其他优质企业并制定具有自身特色的技术人员奖励与激励办法,以此提高技术人员的积极性和工作效率。另外,值得注意的是,控制变量中资本密集度和营业收入增长率与被解释变量高新技术企业全要素生产率、技术进步、技术效率均呈显著正相关,这一现象给高新技术企业发展带来新的思路,即随着减税政策的实施,企业还能够通过优化资本结构,探索企业盈利的发展新模式,从而进一步拉动全要素增长率的提升。

2.异质性分析。如表5所示,从不同规模的高新技术企业来看,首先,在全要素生产率方面,减税政策的实施对大型企业全要素生产率的影响并不显著,但是对中小企业仍然有显著的正向作用,可能的原因是大型企业自身的发展水平已具有一定的优势,受政策影响较低,且大型企业间可能存在更显著的异质性特征,导致政策影响效果对不同企业有较大差异;其次,在技术进步方面,大型企业的技术进步在政策支持下显著提升7.2%,中小企业在政策支持下提升7.8%,由此可见,减税政策的实施对不同规模的高新技术企业科技创新发展均有较好的推动作用,并且对中小企业的作用更大,符合假设H2;最后,在技术效率方面,减税政策的实施对大型企业技术效率具有负向作用,而对中小企业的影响不显著。这一现象进一步说明,在政策的驱动下,大型企业更需要加强研发投入的评估,防止盲目投入所导致的技术产出最终未能赶上由技术进步带来的最优产出,从而与效率产生了负向作用。

表5 分企业规模回归分析Tab.5 Analysis of enterprise scale regression

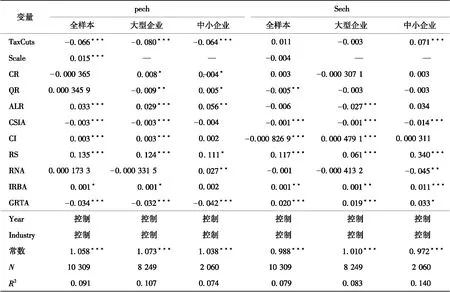

3.进一步研究分析。由于技术效率可以进一步分解为纯技术效率与规模效率,因此,将减税政策与纯技术效率、规模效率进行回归。研究发现(见表6),在纯技术效率方面,无论是全样本还是分样本回归,减税政策对纯技术效率都具有显著的负相关关系,这与渠帅[11]5的研究结果一致,由此表明,税费的降低未必能带来技术效率的提升,企业仍然要注重风险的防控,确保研发投入与创新产出达到最优水平;在规模效率方面,减税政策仅对中小型高新技术企业的规模效率有显著的正向作用,即在政策支持的背景下,中小企业可以通过加大企业自身规模带来产出效率的提升。

表6 进一步研究分析Tab.6 Analysis of further studies

(四)稳健性检验

1.分阶段检验。借鉴罗斌元[13]等的研究,选取不同时间段对实证结果进行稳健性检验。同时,又考虑到虽然自2015年实施减税政策后,企业的全要素生产率会随之提高,并随着时间的推移而普遍呈现上升趋势,但到三四年之后,光靠“减税效应”带来的提高可能会有所减弱,面临上行压力,若分阶段检验的范围选取不当,可能会导致伪回归的出现。因此,最终选取检验的时间段为2012-2016年和2014-2018年。由表7可知,减税政策与高新技术企业的全要素生产和技术进步呈显著正相关,与技术效率呈显著负相关,符合本文的实证研究结果。综上,本文所建立的模型是稳健有效的。另外,本文也选取时间段为2012-2019年和2013-2019年进行检验,结果均显示减税政策效果显著,与表7的结果相似,限于篇幅,此处不展示这两个阶段的检验结果。

表7 分阶段稳健性检验Tab.7 Phased robustness tests

2.截取中小型工业企业检验。结果发现(见表8),减税政策对中小型工业企业的全要素生产率与技术进步仍然呈现显著的正相关关系,在技术效率方面,减税政策的实施对其影响仍然不显著,符合分样本回归的结果。由此可见,所建立的模型仍然是稳健有效的。

表8 截取中小型工业企业检验Tab.8 Interception of inspection of small and medium-sized industrial enterprises

四、研究结论及建议

构建双重差分模型、变截距面板数据模型,探究减税政策对高新技术企业全要素生产率、技术进步和技术效率的影响,并将技术效率分解为纯技术效率和规模效率,从而进一步探究减税政策实施前后对高新技术企业纯技术效率和规模效率的影响程度。得出结论:(1)减税政策能够促进中小型高新技术企业全要素生产率的提升,并且从截取中小型工业企业检验中发现,中小型工业企业比整体企业的全要素生产率多提高了4.9%,说明减税政策对提升高新技术企业的全要素生产率是有益处的,尤其是对中小型工业企业作用更为明显。(2)减税政策对高新技术企业的技术进步具有正向作用,且中小型企业比大型企业在技术进步上更快更强。从分阶段检验中更能发现,减税政策后比减税政策前的技术有非常显著的进步空间。(3)减税政策对大型高新技术企业的技术效率有一定的负向作用,但对中小型企业的技术效率没有显著影响。从分阶段检验中发现,减税政策前的技术效率具有显著的正向作用,说明在减税政策影响下,大部分企业追求经济高速发展而忽视高质量发展是导致整体企业技术效率下降的主要原因之一。

为此,中央和地方政府应继续贯彻落实各项减税降费政策,优化各项纳税服务,加大企业特别是中小型高新技术企业的减税降费力度,同时实施更大规模减税降费政策,以激发企业全要素生产率的提高,助推高新技术企业高质量发展,从而真正实现“降税负、稳就业、保民生”。其次,大型高新技术企业要更加注重科技创新从高速增长转向高质量发展。全要素生产率是推动高新技术企业向经济高质量发展的动力源泉,而技术效率体现了高新技术企业的技术产出质量,相关企业在积极响应减税政策和大力推动科技创新的同时,更要加快攻关关键核心技术的效率问题,以实现高新技术企业从高速增长向经济高质量发展转换。最后,中小型高新技术企业应加速技术进步步伐,注重企业纯技术效率的提升。此外,中小企业可以充分发挥政策优势,结合自身的战略规划,合理优化资源配置和资本结构,加强技术队伍建设,以实现产业结构的转型升级,从而进一步提升中小型高新技术企业的盈利能力,让全要素生产率提高得更好,充分发挥减税政策带来的积极影响。

注释:

①此处研究年份比选取年份少了2009年是因为计算全要素生产率时,输出结果仅从2010年开始。