20世纪两次通胀危机的比较及中美通胀走势预测

2021-09-23杨兆宇

杨兆宇

摘要:本文对20世纪两次典型通胀危机(德国魏玛恶性通胀、美国石油危机引发的通胀)进行了比较分析,总结了二者的共同点:货币政策宽松、货币供应量增加、财政赤字显著增加是通胀抬升的必要条件;供给短缺或需求过热是通胀的催化剂,并决定通胀的类型;政策层面可能因特殊的时代背景和目标而低估通胀发生的概率。在后疫情时代,美国通胀水平上升的必要条件已经具备,通胀中枢上移可能并非短暂现象。中国虽然面临一定的通胀压力,但通胀持续上行的多个条件都不具备,债券利率因此而调整的概率较低。

关键词:通货膨胀 货币供应量 财政赤字 债券利率

20世纪两次通胀危机的比较

20世纪德国魏玛时代的恶性通胀(以下简称“德国魏玛通胀”)与美国由石油危机引发的通胀(以下简称“美国石油通胀”)是两次典型的通胀危机。1918—1924年,战争债券发行、协约国巨额战争赔款、债务货币化等因素共同导致了德国魏玛通胀,魏玛经济陷入货币发行→通胀及资本外流→货币贬值→输入性通胀加剧及流动性收缩→货币发行的恶性循环。与1922年初相比,物价指数在1923年末上涨了100亿倍(萨缪尔森等,2012)。1973—1982年,在石油危机的冲击下,美国面临石油供给短缺,叠加此前货币政策宽松、财政赤字增加,美国经济陷入滞胀,通胀率在1980年一度突破14%。

通过对比两次通胀危机发生的过程与背景,笔者发现二者存在以下共同点。

第一,货币政策宽松和货币供应量增加是通胀产生的根源。第一次世界大战(以下简称“一战”)前后,德国央行始终奉行宽松的货币政策,持续增加货币发行量,维持较低的贴现率水平,并通过购买商业票据为市场注入流动性,通胀水平与货币供应量同步飙升。在石油危机发生前,时任美联储主席伯恩斯认为物价上涨不是货币现象,货币政策应着眼于就业,稳定通胀水平应通过对价格和工资进行管制来实现。由此,在伯恩斯任期内,美联储奉行扩张性货币政策,相继下调贴现率和联邦基金利率。1972年美国广义货币(M2)的同比增速一度突破13%,创10年新高。

第二,财政赤字显著增加乃至财政赤字货币化是推升通胀水平的重要力量。一战期间,德国军费筹集主要通过发行战争债券解决,大量的私人储蓄转化为政府债务。为弥补德国公众投资能力的缺口,政府进一步加快货币创造,加大财政赤字货币化力度。德国在战败后,面对协约国的巨额战争赔款,再度增加货币供应量,将债务货币化。凯恩斯对当时德国马克的评价是“毫无价值,但又稀缺”(达利欧,2019)。石油危机前后,美国政府需要为越南战争和“伟大社会”计划筹资,财政赤字持续增加,扮演了通胀助推器的角色。

第三,供给短缺或需求过热是通胀的催化剂,并决定通胀的类型。诺贝尔经济学奖得主托宾于1974年提出三种通胀类型,分别为需求拉动型、成本推动型和工资—价格螺旋型。德国魏玛通胀期间,德国央行持续印钞弥补支出,大量纸币涌入消费市场,这种通胀属于需求拉动型通胀。相比之下,美国石油通胀与石油短缺造成的价格上涨和工资上涨相关,其通胀为成本推动型和工资—价格螺旋型通胀。

第四,通胀及相关政策背后往往蕴含特殊的时代背景,为实现特定的目标,政策层面可能会误判通胀。德国魏玛通胀的背景是一战军费筹措和战争赔款,而美国石油通胀的背景是越南战争和“伟大社会”计划。在以上时代背景下,为实现政策目标,政府低估了货币政策和财政政策对通胀的影响。

第五,两次通胀的结束均伴随宽松货币政策的退出、财政赤字的削减、货币信心的重建。1923年,德国魏玛政府推出新货币——地租马克(Rentenmark),以德国农业和工业用地的5%作为抵押,控制货币发行规模,并停止债务货币化,削减财政赤字,市场对德国货币的信心重新建立,恶性通胀得以告终。1979年,沃尔克接任美联储主席,提出三点建议:确保美联储的独立性、美联储必须直面通胀,以及实施更加紧缩的政策。沃尔克重视对货币数量(货币供应量)而非货币价格(联邦基金利率)的调控,通过调整准备金机制间接提高联邦基金利率,并进行信贷管控。最终,美联储重归正途,1983年美国通胀水平降至3%附近,国内生产总值(GDP)恢复正增长,美国经济走出滞胀泥潭。在此期间,美联储控制货币供应量和通胀的能力决定了美元的价值。

后危机时代与后疫情时代美国通胀环境分析

在次贷危机发生后的2009—2011年,美国实施的量化宽松政策并未引发通胀水平明显上升,美国经济似乎陷入了“低增长、低通胀”的怪圈。自新冠肺炎疫情发生以来,美国推行极度宽松的货币政策和财政政策,通胀水平持续高于市场预期,市场机构对本轮通胀持续时间的判断存在较大分歧。基于前文的研究框架,笔者对后危机时代和后疫情时代美国通胀环境进行对比分析。

第一,在后危机时代和后疫情时代,美国均推行宽松的货币政策,但后疫情时代的货币供应量增速显著高于后危機时代。

次贷危机发生后,美国实施的量化宽松货币政策并未有效刺激实体消费和资本支出,M2没有显著扩张,通胀水平维持在低位,资产价格出现上涨。后疫情时代,美联储奉行极度宽松的货币政策,其资产负债表持续扩张(见图1),居民消费支出增加,货币供应量增速较后危机时代大幅抬升(见图2)。

第二,在后疫情时代,美国财政赤字水平较后危机时代显著提高。

次贷危机后,奥巴马政府推出减税和缩减政府开支措施,2009年美国联邦政府赤字率提升至阶段性高点9.79%,随后回落。新冠肺炎疫情发生后,美国财政政策的思路不断向功能财政转变,即强调财政预算应从其对经济的功能着眼,而不应仅仅注重财政收支是否平衡。拜登政府陆续出台财政支出计划,财政赤字率显著高于后危机时代。2020年,美国财政赤字率高达14.91%(见图3)。2021年,美国延续积极的财政政策,出台1.9万亿美元的新冠肺炎疫情纾困救助法案。在美国财政政策思路转变后,政府举债获得的资金直达居民,居民的收入和储蓄水平有所提高。同时,在财政赤字货币化政策的推动下,通胀中枢上移的可能性增加。

第三,在后危机时代,美国享受进口价格红利,叠加内需不足,通胀水平维持在低位。在后疫情时代,美国同时面临供给收缩和需求扩张,后续通胀可能兼具成本推动型和需求拉动型的特征。

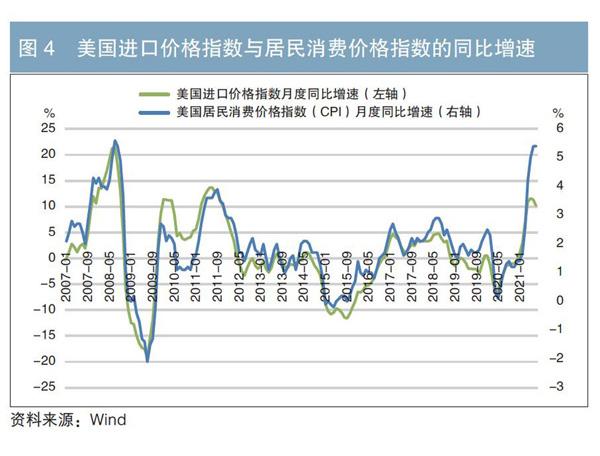

美联储前主席格林斯潘曾将20世纪90年代美国的低通胀归功于经济全球化带来的价格红利,后危机时代的逻辑与之相仿。次贷危机发生后,中国取代欧洲成为美国最主要的贸易伙伴,中国的出口规模增加,美国的进口成本下降,叠加美国内需不足,其通胀水平得以维持低位。后疫情时代,中国去除过剩产能政策已取得成效,产能利用率显著提升。同时,疫苗接种和财政补贴极大地促进了美国内需的恢复,中国生产—美国消费的供需关系已发生转变。此外,智利、秘鲁等主要原材料生产国的疫情仍有反复,供给与产能修复较慢,叠加大宗商品库存规模处于低位,大宗商品价格居高难下。从总体上看,在供给收缩、需求扩张的背景下,美国的进口价格红利渐行渐远,通胀中枢上移的可能性增加(见图4),并兼具成本推动型通胀和需求拉动型通胀的特征。

第四,美国在2009年和2021年均处于特殊的时代背景下,前者是次贷危机,后者是新冠肺炎疫情。相比之下,在后疫情时代政策层面低估通胀水平的概率增加。

后危机时代,美国的货币政策在强调物价稳定的基础上,同时关注就业和金融稳定。后疫情时代,美联储在2020年8月公布的长期目标和货币政策策略声明中提出“长期平均通胀目标制”,将通胀目标上限为2%改为通胀目标的均值为2%。在就业优先的原则下,政策层面低估通胀水平的风险在增加。

通胀水平预测及债券市场分析

(一)对美国和中国通胀水平的预测

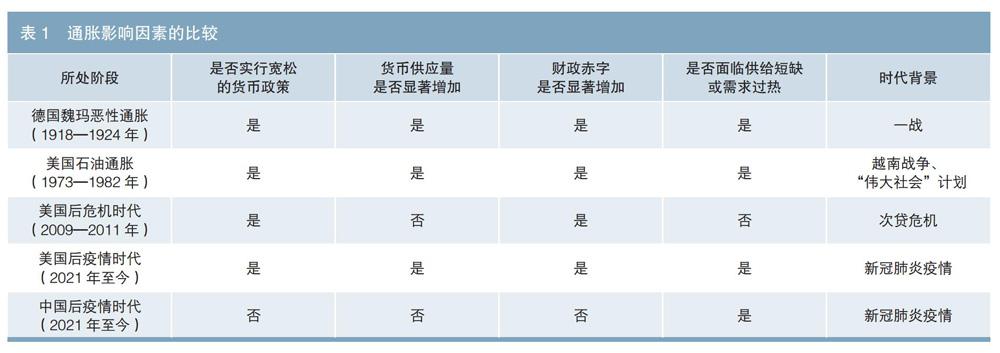

基于上述研究,笔者总结了历史上三个时期和当前中美面临的通胀影响因素(见表1)。

从表1来看,本轮美国通胀水平的抬升是多种因素叠加的结果,持续时间或将超过市场预期。2021年6月,美国CPI同比增长5.4%,创2008年8月以来新高;核心CPI同比增长4.5%,为1991年11月以来最高水平,并连续3个月超出市场预期。

与此同时,中国面临的经济环境和实施的政策组合与美国存在较大差异。一是中国的货币政策已于2020年中提前回归稳健中性,坚持不搞大水漫灌,货币供应量增速已回到疫情发生前的水平,M2与名义经济增速基本匹配(见图5),通胀持续上行的货币条件并不具备。二是中国的财政赤字与地方政府专项债规模均有所调降,强化地方政府隐性债务管理,财政政策对通胀的推动力量减弱。三是基建、地产等方面政策趋严,限制城投、地产行业的融资增速,下游投资需求降温。从整体上看,当前中国面临一定的成本推动型通胀压力,压力主要源于前期低基数和输入性因素,通胀持续上行所需的货币政策宽松、货币供应量显著上升、财政赤字显著增加和需求过热等因素并不具备。

(二)对债券市场的影响

一般来讲,名义利率等于实际利率与通胀率之和,在通胀率上行期间,名义利率相应上行。笔者通过对比1970年以来美国通胀率与10年期国债收益率数据关系,发现二者整体呈现正相关性(相关系数为0.65),且通胀率的抬升一般领先于10年期国债收益率的上行(见图6)。例如,在20世纪70年代两次石油危机期间,在通胀率大幅抬升后,美国10年期国债收益率均出现明显上行。

从短期来看,受疫情反复、就业复苏缓慢、债务上限约束国债发行等因素影响,预计美国国债收益率将继续维持在低位。从中期来看,如果美联储因通胀水平持续超预期而提前缩减购债规模,则美国国债收益率将面临上行压力。

如前文所述,我国面临成本推动型通胀压力,但整体可控。成本推动型通胀一般对应总供给曲线左移、产出下降、价格上升,即“滞胀”,此时如果央行选择收紧货币政策抑制通胀,使得总需求曲线左移,则会导致产出水平进一步下滑。在此情形下,2021年7月,我国央行采取降准政策缓解小微企业的经营困难,降低因大宗商品涨价引发的成本压力,政策重心向“降成本”倾斜,体现了政策的精妙设计。

基于前述分析,我国债券利率因通胀而大幅调整的概率较低,后续利率走势更多取决于经济修复节奏、货币政策取向、信用风险与外部冲击。(本文仅代表个人观点,不代表所在机构观点)

作者单位:农银理财委托资产投资部

责任编辑:张欣 印颖 刘颖

参考文献

[1] 保罗·萨缪尔森,威廉·诺德豪斯. 萨缪尔森谈失业与通货膨胀[M].北京:商务印书馆,2012.

[2] 保罗·沃尔克,行天丰雄. 时运变迁:世界货币、美国地位与人民币的未来[M]. 北京:中信出版社,2016.

[3] 本·伯南克. 金融的本质[M]. 北京:中信出版社,2014.

[4] 瑞·达利欧. 债务危机[M]. 北京:中信出版社,2019.

[5] 徐高. 宏觀经济学二十五讲:中国视角[M]. 北京:中国人民大学出版社,2019.