国际油价重返70美元 指数跟随小幅上涨

2021-09-23

2021年7月19—23日商务部“中国·盛泽丝绸化纤指数”一周点评

据对350家被采价单位反馈的数据监测分析,本周商务部中国·盛泽丝绸化纤指数小幅上升。其中,化纤总指数收盘于101.85点,与上周相比上涨了0.11点;化纤面料价格指数小幅上涨,收盘于99.88点,与上周相比上涨了0.1点;化学纤维价格指数小幅上升,收盘于107.28点,与上周相比上涨了0.13点。本周蚕茧丝绸类产品价格指数小幅上升,收盘于108.9点,与上周相比上升了0.3点。

化纤面料市场行情分析

本周化纤面料价格指数小幅上涨,收盘于99.88点,与上周相比上涨了0.1点。

里料织物:本周里料织物的常规产品交易平淡,整体报价依然平稳,市场厂商之间的产品成交价十分混乱,例如,轻盈纺市场的价格走势,在实际成交时出现了相让现象;相比而言,成交品种涤塔夫的260T、290T市场动销明显。近日“尼丝纺”里料的销售显现疲态迹象,价格仍维持平稳。格子涤塔夫产品市场交易量有所抬头。黑丝提花里料的销售仍保持良好平稳状态。针织经编网眼的里料出现成交量回升。目前里料的整体行情维持相对平稳,但下游织造坯布平纹里料库存有所上升。

面料情况:本周面料销量呈布局启动态势。由于目前正处夏秋面料紧密换季的关键时期,从交易品种显示,一些休闲面料成交量开始回升,T400个别规格出现了断货现象。提花面料也是挟量走强,其中提花棉絨缎销售呈活跃态势。锦纶交织塔丝隆系列产品近段时间市场求购不多,而涤纶塔丝隆面料以价廉物美取胜,销售量逐步提升。针织经编类面料的麂皮绒、短毛绒、条绒,特别是“短毛绒”面料,均受下游买家的青睐。喷气面料销售继续分化,喷气锦棉布的“斜纹、罗纹”市场销售比较顺畅。长丝牛津布不但出货迟钝,而且织造利润在边际状态。而市场“全弹牛津布”尤其是提花类,在本周也表现出了较强的销售动力。仿麻类面料的市场表现差劲,市场出货比较低迷。从市场整体价格看,大多数面料价格维持平稳,预计下周面料市场仍将保持平稳。

从商务部盛泽指数可以看出,近阶段纺织市场成交气氛整体一般,下游面料订单较为缺乏,前期热销的尼丝纺、四面弹等秋冬面料走货也在回归平淡。另外本周国际油价出现了大幅下跌,但原料方面依然稳中有涨。尤其是氨纶类产品,同比上周上涨1000元/吨。高昂的原料价格导致下游织造企业的生产成本大幅增加,但因为坯布走货一般,面料价格上涨难度较大。

化纤原料市场行情分析

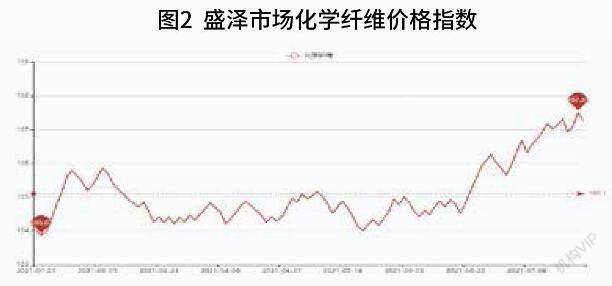

本周化学纤维价格指数小幅上升,收盘于107.28点,与上周相比上涨了0.13点。

欧佩克+官方发布声明表示,主要产油国已达成初步协议。虽然此举避免了减产联盟的瓦解,但由于多个产油国调增了产量总基准线为163万桶/日,导致比原先阿联酋一方面调增60万桶/日的基准线更多,由此引发供应端偏紧优势快速丧失,未来原油产量供应增长已经势不可挡。然而目前传染性更强的新冠变种病毒德尔塔和拉姆达毒株已在多个国家和地区传播,削弱了后市原油消费潜力。7月19日股市暴跌拖累了油价,国际油价经历了年内最大跌幅。随后股市连续三天反弹,美国原油库存下降,国际油价也连续三天上涨,重返每桶70美元以上。22日,纽约商品期货交易所2021年9月期货结算价每桶71.91美元,比前一交易日上涨1.61美元,涨幅2.3%;伦敦洲际交易所布伦特原油2021年9月期货结算价每桶73.79美元,比前一交易日上涨1.56美元,涨幅2.2%。亚洲PX涨23.75美元至918.5美元/吨FOB韩国和937.5美元/吨CFR中国。欧洲PX涨23.75美元至891.25美元/吨FOB鹿特丹。

PTA方面,受局部地区现货偏紧影响,3月份以来,社会库存的降低主要来自于仓单的持续注销。短期内,聚酯需求相对稳定,台风影响船期,市场流通货源愈加趋紧,基差继续走高,PTA供需面良好,叠加原油暂时企稳反弹,提振化工品成本及心态,目前PTA主流报价在5300—5400元/吨。预计近日PTA期现市场或受供需利好支撑延续涨势。

涤纶长丝方面,本周涤纶长丝市场价格震荡上涨。上周末至本周初,成本支撑下,涤纶长丝工厂上调报价,19日午后局部产销数据好转,但随后油价开始剧烈震荡,在20日大幅下挫后,22日又强势拉涨,聚酯成本也随之剧烈震荡,拖累市场参与者心态,虽涤纶长丝工厂上调报价,但对于下游存在抵触心态,产销数据表现不佳。

开工率方面,本周PTA周平均开工率集中在73.9%,较上周下跌了3%;实时开工率在73.8%,实时有效开工率为81.6%。聚酯方面,本周聚酯平均负荷集中在93.2%,小幅回落。织造方面,近期织造开机率回升至69%左右。

产销方面,本周市场涤丝成交气氛整体一般,虽然本周国际油价出现大跌,但涤丝价格稳中有涨,同时因为淡季,下游多以观望为主,购买积极性较弱,涤丝产销整体表现一般,大多维持在3—8成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在15—25天;具体产品方面,POY库存至12—21天,FDY库存至15—17天附近,而DTY库存则至18—27天左右。

蚕茧丝绸市场行情分析

本周蚕茧丝绸类产品价格指数小幅上升,收盘于108.9点,与上周相比上升了0.3点。

近期盘面丝价小幅收红,整体成交平静。现货面上,近期在内循环上生丝成交活跃度较前期有所提高,部分工厂视卖方需求价格有所提高,部分工厂交割变化不大,但整体价格提升难度仍较大。7月下旬至8月是内外销传统淡季,需要多关注、挖掘淡季行情下的不同市场特征。