人工智能算法在银行信用贷款业务的应用综述

2021-09-22李雨蔓卫恒军

李雨蔓 卫恒军

摘 要:随着“互联网+”的发展,人工智能不仅为传统金融业带来了机遇和挑战,同时也为商业银行的信用贷款业务创造出新的机会。传统商业银行信贷审批流程中的人工决策存在非理性因素,在不同风险场景下存在的贷款决策行为偏差无法消除,从而出现偏离客观的决策。人工智能方法能够有效避免信贷审批中的主观性和盲目性从而提高决策效率。本文分析了人工智能算法在贷款审批中的应用,根据算法分类对算法及其应用进行了阐述,并对智能信贷审批作出了总结和展望。

关键词:信贷贷款;人工智能;神经网络;支持向量机;决策树

本文索引:李雨蔓,卫恒军.<变量 1>[J].中国商论,2021(18):-132.

中图分类号:F275.5 文献标识码:A 文章编号:2096-0298(2021)09(b)--03

1 引言

金融科技方兴未艾,随着人工智能和互联网金融的迅速发展,传统金融业的生存基础受到了冲击,商业银行也在不断通过探索和运用人工智能等新技术进行创新。商业银行的贷款审批也可以通过多种人工智能方法获得性能更优、预测更准确的模型。

信用评级与预测对商业银行贷款决策有着显著的影响。个人信贷业务扩展的同时也为银行带来一定的风险。

2 人工智能在银行中的应用

信贷服务是一种普遍的金融服务,也是商业银行的主要利润来源。传统信贷服务依赖于人工,对于中小企业和个人用户贷款的审批流程复杂且周期长,使得小微企业和中产以下群体融资难成为世界难题。人工智能技术增强了商业银行的风控能力,对于庞大非银行人群的海量特征数据进行定量风险分析,得到连续的风险定价从而提供相应的金融产品与服务。

国内杭州银行的“云抵贷”已经率先使用智能化抵押房屋贷款,将审批时间缩短到最短3分钟,放款时间24小时之内。百度金融、蚂蚁花呗和京东白条等互联网金融企业纷纷开展信贷业务,利用大数据和人工智能算法进行信用评分。以京东白条为例,其信用评估根据用户消费历史数据进行风险评估,不良率为0.48%,远低于商业银行平均水平。

Florian K?nigstorfe分析了人工智能在商业银行中的应用,其中支持向量机、决策树和神经网络方法在信贷审批中的应用范围较广;Dorota Witkowska比较了在商业贷款审批中使用不同的人工智能算法进行决策的准确度。

国内学者对人工智能在银行信贷中的应用也展开了大量的研究:吴冲等(2009)将模糊神经网络、支持向量机等多种人工智能方法运用到信贷风险评估中;王春锋等(1999)对神经网络模型和Logistic判别分析等方法对商业银行信用贷款风险评估进行分析。

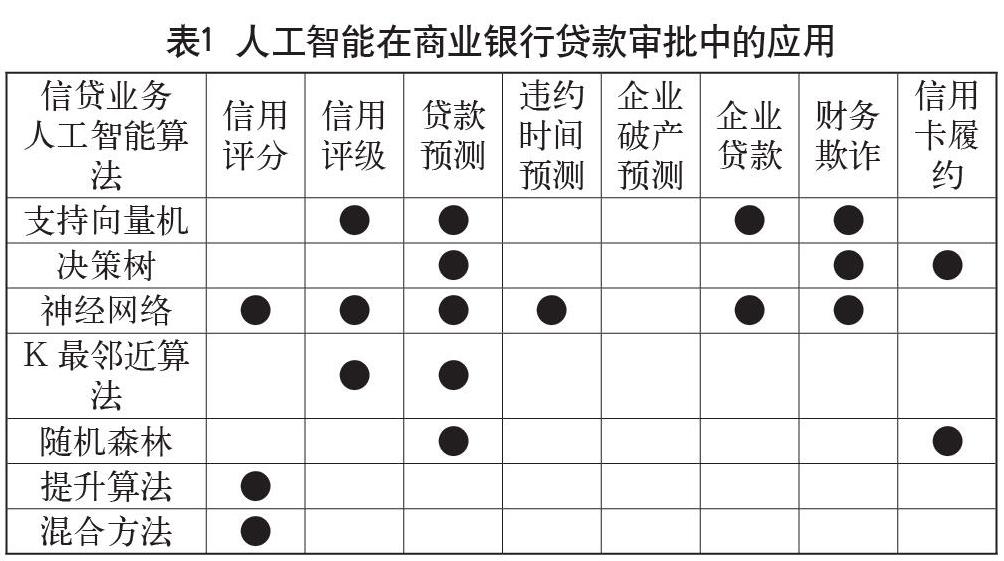

人工智能在商业银行贷款审批中的应用如表1所示。

不难看出,人工智能算法在商业银行贷款中的应用主要集中在贷款预测和信用评分评级中,而应用较广的算法是神经网络、支持向量机和决策树。

3 应用于银行信贷的人工智能算法

目前流行的人工智能算法主要属于机器学习分类,根据功能可以将其分成分类、回归和聚类三种类型。人工智能在信贷审批中的应用主要通过大量数据训练做出智能决策,其相關研究主要为分类和回归两类。

分类算法预测标签,而回归算法是预测数值。分类算法和回归算法都属于监督学习的范畴。监督学习训练过程为获取数据→特征提取→监督学习→评估;而预测过程则根据模型进行预测。分类算法的目标是从已有的数个可能的分类标签中预测一个样本所属的分类,其样本数据是离散的。决策树、支持向量机、线性回归等回归算法的目标是预测一个连续的数(浮点型)。

3.1 分类

分类算法用于分类变量的建模及预测,通常适用于类别的预测。常见的分类算法有五种类型:

(1)逻辑回归。逻辑回归通过逻辑函数将预测映射到0~1的区间,从而判定属于某一类别的概率。

(2)分类树。分类树通常特指决策树中用作分类的CART算法,其特点是分支条件为二分类问题,即只能形成二叉树。CART分类树使用基尼系数处理离散特征,如果是连续特征则需要将特征进行离散化。

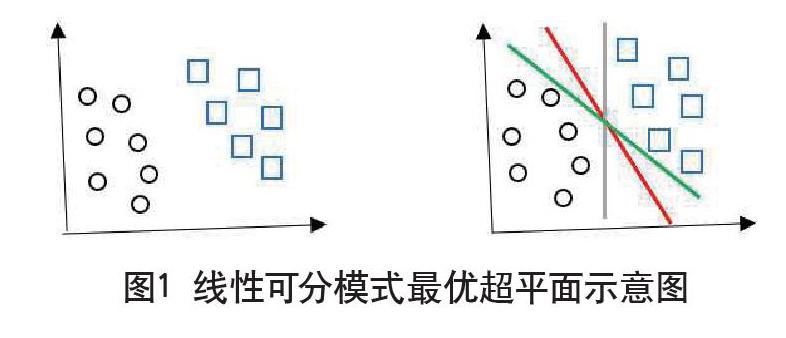

(3)支持向量机。支持向量机是一种通用的前馈网络类型,其主要思想是建立一个超平面作为决策曲面,使得分开的两类数据点距离分类面最远( 图1)。

支持向量机是从线性可分情况下的最优分类超平面,所谓最优超平面就是以最大间隔将两类样本正确分开的超平面。

(4)朴素贝叶斯。朴素贝叶斯分类以贝叶斯定理为基础,其核心思想是将给定的训练集假定为特征互相独立求取联合概率分布得到先验概率,再根据模型得到后验概率,从而计算出条件概率的方法。

(5)人工神经网络。人工神经网络是一类模式匹配的非参数方法, 常见于银行信贷审批中的神经网络有BP神经网络、模糊神经网络和径向基神经网络(图2)。

BP神经的基本思想是将神经网络学习输入/输出的映射问题转变为非线性优化问题,使用最优化中的梯度下降算法,用迭代运算修正网络权值,实现网络输出与期望输出间的均方误差最小化。

模糊神经网络利用模糊集合,确定模糊隶属度。常用的模糊推理方法包括M型推理方法和TS型推理方法。模糊神经网络的一般系统结构包括五层,分别是输入层、模糊化层、规则层、反模糊化层和输出层。

径向基神经网络是一种基于径向基函数(RBF)的前向神经网络,其神经元模型为:

3.2 回归

回归算法主要用于连续型的数值变量的预测和建模。常见的回归算法有三种类型。

(1)线性回归。利用线性回归方程的最小平方函数进行建模,其回归模型如下:

其中θ和c为未知参数,根据训练集(xi,yi)计算参数,使得h(xi)逼近yi,其误差值的平方用损失函数表示:

此方法计算简单,但对于非线性数据的拟合效果不好。

(2)决策树。在决策树算法中,数据的属性通常采取树状结构构建决策模型以实现分类和回归。决策树的生长过程由特征选择、决策树的生成和剪枝三个部分组成。特征选择的衡量标准通常是信息熵、增益率和基尼系数。

其中,信息熵表示为:

Ent(D)的值越小,则D的纯度越高。

增益率表示为:

其中IV(a)为属性a的固有值,属性a的类目越多IV(a)越大。

基尼系数表示为:

基尼系数反映了属性的不纯度,基尼系数越小则数据集D的纯度越高。

决策树的生成通常是选取信息增益最大的自变量作为根节点,将其他特征值依次选取为内部节点,将数据集重复分割成不同的分支。决策树的集成方法包括随机森林或梯度提升树。

(3)K最邻近算法。K最邻近算法的指导思想是“近朱者赤,近墨者黑”,训练数据集在已知标签类别的前提下,输入新数据后寻找与新数据最相近的k个实例,将这k个实例中大多数的类别确定为新数据的类别。即由k个最邻近的数据投票确定新数据的类别。

4 针对银行信贷不同应用场景的算法研究

商业银行的信贷审批环节中人工智能算法主要应用于解决分类和回归两类问题,具体的分类问题体现在财务欺诈、信用卡履约、信用评级等方面,回归问题体现在信用评分、贷款预测、破产时间预测、企业贷款、违约时间预测等方面。在实际的信贷审批应用中将针对不同的应用场景采用不同的算法。

4.1 信用评分和信用评级

信用评分和信用评级是银行信贷审批中最重要的一个环节,其最终目的是将贷款人分类为良好贷款人和不良贷款人。

Henley和Hand的研究表明,如果将信用评分的准确率提高1%,公司将节约大量的成本。目前信贷审批的相关技术大多集中于信用评分的研究,目前已经出现了各种各样的分类技术,例如线性判别分析、逻辑回归等回歸算法,以及K临近和决策树等分类算法。

(1)逻辑回归。用于信用评级的逻辑回归主要解决的是二进制的响应模型,如果客户是不良贷款人则y=0,如果客户是优质贷款人则y=1,假设x是M个解释变量的列向量,则逻辑回归模型采用以下形式:

其中α是截距参数和βT包含变量系数。

(2)判别分析。判别分析利用个人消费信贷的原始数据对个人财务信用和自然特征等各个方面进行分析并赋值,寻找出符合预测的最佳线性组合。

4.2 企业破产预测

人工智能增加了用于信用风险评估的数据类型和种类。在贷款违约分析方面,人工智能方法可以结合非传统数据(例如水电费、电信数据和社交媒体数据)对贷款人的违约行为进行预测。

(1)神经网络。企业破产预测分析时,首先选取对企业存亡起关键作用的一些财务参数,例如营运资本、保留收益、利税前收益、市场价值权益等。而后在输入层分别输入企业的速动比率和资产利润率,输出层为判别值Z,根据训练集的数据计算出判别值的分界值Zc,并以此为分界判定企业生存或破产。

周毓萍改进了BP神经网络并建立了用于企业破产预测的神经网络模型,能够有效对企业破产进行预测。

(2)支持向量机。使用支持向量机预测企业破产时需要选择相同数量的破产和非破产案例,将全部数据的80%用于构建训练集,对其中的财务指标进行分析提纯,选择显著的变量。通常选择利润率、举债经营率、偿债能力比率、资产管理比率等变量进行分析,然后选择合适的核函数和惩罚参数建立模型。

5 结语

利用人工智能方法进行信贷审批等金融科技手段已成为时代赋予商业银行开展信贷实践的重要使命。人工智能方法增加了信用风险评估数据的种类和数据量,解决了非财务信息搜索整合困难的问题,避免人为主观因素对贷款审批决策的影响。人工智能技术在商业银行中的普及,可以实现大批量的信贷服务拓展,从而落实普惠金融。

从全球范围来看,中国是人工智能领域的领先国家之一,中国传统央行征信系统中,征信的真实覆盖率只有35%。而经过2015年中国大数据征信的爆发,基于人工智能的授信模型不断发展并形成规模。

要实现充分实现信贷智能审批,需要商业银行与科技企业的深度合作。庞大的数据量和海量用户群体将为商业银行的信贷智能审批提供得天独厚的优势,强大的金融内需将加速智能信贷审批乃至智能金融的发展。

参考文献

吴冲,郭英见,夏晗.基于模糊积分支持向量机集成的商业银行信用风险评估模型研究[J].运筹与管理,2009,18(2):115-119.

王春峰,万海晖,张维.基于神经网络技术的商业银行信用风险评估[J].系统工程理论与实践,1999,19(9):24-32.

张成虎,李育林,吴鸣.基于判别分析的人信用评分模型研究与实证分析[J].大连理工大学学报(社会科学版),2009,30(1):6-10.

庞素琳,黎荣舟,徐建闽.BP算法在信用风险分析中的应用[J].控制理论与应用,2005,22(1):139–143.

毛义华,刘悦.基于RBF神经网络的商业银行客户信用评级[J].统计与决策,2010(2):151-153.

Literature Review on the Application of Artificial Intelligence Algorithms in

Bank Credit Loan Business

University of Chinese Academy of Sciences LI Yuman

China Construction Bank Beijing Branch WEI Hengjun

Abstract: With the development of "Internet +", artificial intelligence not only brings opportunities and challenges to the traditional financial industry, but also creates new opportunities for the credit loan business of commercial banks. There are irrational factors in the manual decision-making in the credit approval process of traditional commercial banks, and the deviation of loan decision-making behavior in different risk scenarios cannot be eliminated, resulting in deviating from objective decision-making. Artificial intelligence methods can effectively avoid subjectivity and blindness in credit approval and improve decision-making efficiency. This article analyzes the application of artificial intelligence algorithms in loan approval, expounds the algorithms and their applications according to the classification of algorithms, and summarizes and prospects for intelligent credit approval.

Keywords: credit loan; artificial intelligence; neural network; support vector machine; decision tree