基于税务筹划的巴西FPSO租赁服务业务架构研究

2021-09-22单宇聪薛瑾艳

单宇聪 薛瑾艳

摘 要:巴西的海上油气资源非常丰富,开发模式中多采用大型FPSO。这里不仅深受国际油气生产商的青睐,还吸引着专业FPSO运营商的目光。未来巴西FPSO市场需求旺盛,巴西国家石油公司越来越倾向于进行FPSO建造运营的国际招标,这对于国际FPSO运营商是个难得的发展机遇。随着中巴能源合作的加深,中国FPSO建造和运营企业,如果想要斩获一定的市场份额,就必须具有综合成本优势,如何进行税务筹划,是获取低成本优势,获得市场份额的关键。本文基于税务筹划,研究FPSO租赁服务期间在不同业务架构下的巴西税务成本,作为中国FPSO运营商进入巴西市场的参考。

关键词:巴西税务;FPSO;Repetro特殊优惠制度;租赁;能源合作

本文索引:单宇聪,薛瑾艳.<变量 1>[J].中国商论,2021(18):-072.

中图分类号:F812.42 文献标识码:A 文章编号:2096-0298(2021)09(b)--03

巴西是全球重要的海上石油资源国,深层盐下油田的资源潜力巨大。从全球各地区已经探明的原油储量来看,中南美洲地区石油探明储量占全球总量的19.2%,居于全球第二。浮式生产储卸油装置(Floating Production Storage and Offloading,FPSO)作为巴西国家石油公司(简称巴国油)用于开发深层盐下油田的首选设施,具有科技含量高、适用范围广以及寿命周期长等特点。随着技术的不断进步,FPSO的作业范围和作业能力都在不断扩大和提高,并且由于FAST4WARD概念船型的批量实建性,实现了FPSO建造和交付流程的标准化,降低了建造成本、缩短了建造工期,使应用FPSO更具经济性。

根据国际海事协会IMA的分析,预计2019—2023年末的订单为32~58艘FPSO,巴西市场在未来五年内占预计FPSO订单的30%~35%。由此可见,巴西FPSO的市场需求前景非常广阔。为了减少资金占用及降低运营风险,过去青睐于拥有和经营FPSO的巴国油转而倾向选择租赁方式,由国际专业运营商投资建造和运营FPSO。目前巴国油自建和租赁比例为50%,并且租赁比例正逐步加大,因此,对于FPSO运营商来说,这是一个难得的发展机遇。

巴西是个税负较高的国家,总共有超过70种税费,税种可分为联邦、州和市三个不同的层级。根据知名网站Business Insider列出了27个总税率超过50%的国家,巴西以总税率69%排名全球第七,研究巴西税务,进行合理税务筹划,降低税务成本,是境外FPSO运营商进入巴西市场前要做的首要功课。

本文仅探讨FPSO运营商在巴西的税费,不涉及巴国油的税费。

1 FPSO租赁服务项目的投资架构

巴西的税法中允许企业申请一些特殊优惠制度,可帮助企业节约税务成本,针对油气行业可申请采用Repetro特殊优惠制度。2017年8月18日巴西把油气工业于2019年到期的Repetro特殊优惠制度延长到了2040年,这对境外企业进入巴西油气市场是个利好消息。

巴国油的FPSO招标合同中,将资产租赁与操作维修服务分开,即巴国油将与FPSO运营商分别签订租赁协议(Charter Agreement)和服务协议(Service Agreement)。为了执行上述两个服务协议,FPSO运营商可以采用三种业务架构,分别是三重业务架构、非三重业务架构和不享受Repetro特殊优惠制度的业务架构。

三种业务架构分别如下:

(1)三重业务架构是指在巴西境外设立一家租赁公司将FPSO租赁给巴国油,另外,在巴西境内设立一家服务公司,为巴国油提供服务。

(2)非三重业务架构是指在巴西境外分别设立租赁公司和服务公司,境外的租赁公司直接租赁FPSO给巴国油,并由境外的服务公司提供服务。此种模式虽不满足三重业务架构,但也可以享受Repetro特殊优惠制度。

(3)不享受Repetro特殊优惠制度是指在巴西境内设立租赁公司和服务公司,租赁公司直接租赁FPSO给巴国油并由服务公司提供服务,或者在巴西境内设立项目公司湿租FPSO给巴国油。此种模式不享受Repetro特殊优惠制度。

2 不同业务架构下的巴西税务分析

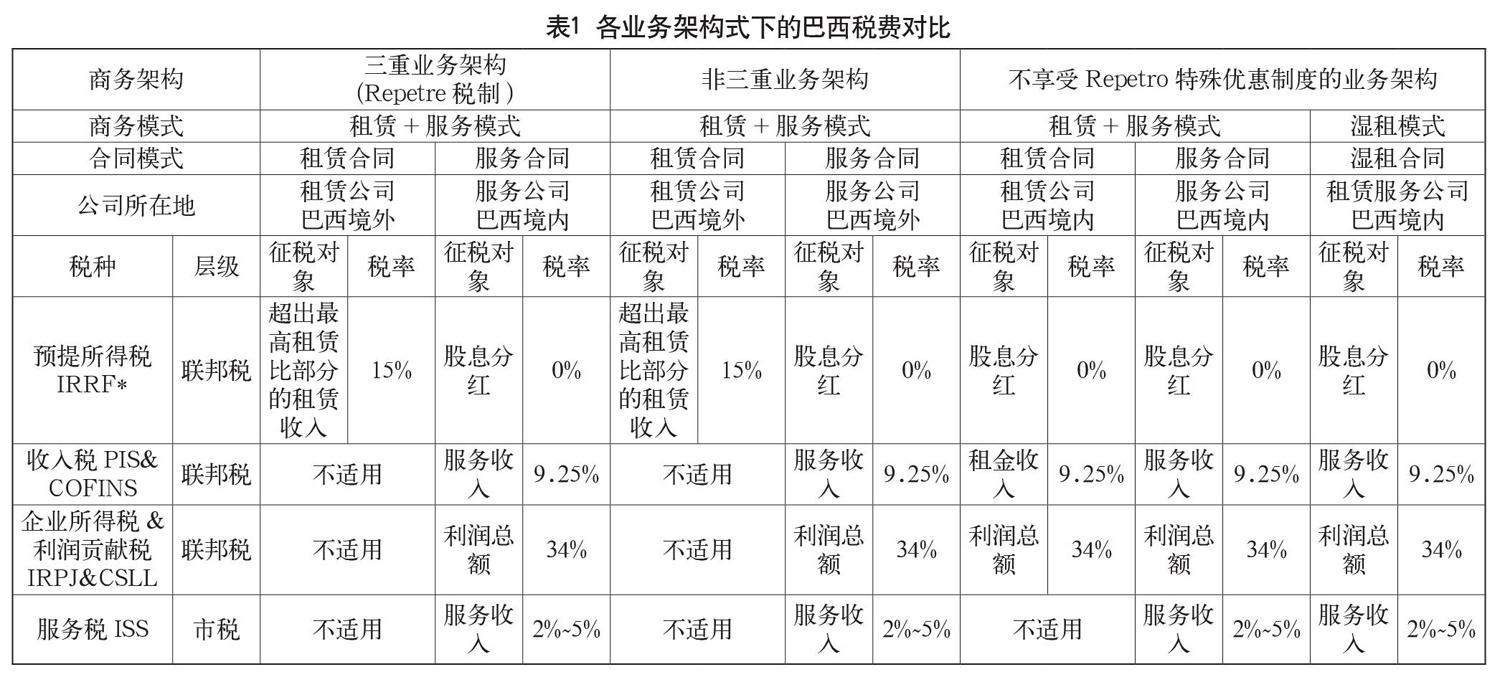

2.1 三重业务架构下的巴西税务分析

三重业务架构下可以享受Repetro特殊优惠制度,分别对租赁链条和服务链条下所涉及的巴西税务进行梳理。

2.1.1 租赁链条

巴国油(承租方)支付给境外FPSO租赁方(出租方)租金时,需要扣除超出最高租赁比部分的特许权使用费预提所得税IRRF。

根据巴西税法规定,当关联方企业之间同时签订石油、天然气开采的租赁协议与服务协议时,如果带有浮式生产系统或带有舱储和平台的船舶租赁收入占租赁和服务总收入比例不超过70%(2018年1月1日前该比例是85%),则租赁协议和服务协议将被视为一个协议。这就意味着,70%比例以内部分的租赁收入无需缴纳预提所得税,超过部分缴纳预提所得税。计算公式如下:

当期缴纳的预提所得税额=当期超出最高租赁比的比例/最高租赁比×当期租赁收入×预提所得税率

预提所得税可在所在国缴纳企业所得税予以抵扣,如果企業所在国属于避税国家或地区,无需就来自境外所得缴税,则此部分预提所得税也就无法抵扣。

2.1.2 服务链条

巴国油(接收方)支付给境内FPSO服务提供方(提供方)服务费时,需要缴纳如下税种:

(1)服务税ISS,属于市级税,类似于中国以前的营业税,为价内税的计税方法,且不可进项抵扣,税率在2%~5%,取决于提供的具体服务及所在城市。

(2)收入税PIS&COFINS,属于联邦税,分为不可抵扣的累计制和可抵扣的非累计制,采用不可抵扣的累计制的税率分别为0.65%和3%;采用可抵扣的非累计制的税率分别为1.65%和7.6%。在非累计制下,企业可用进项税抵扣应缴纳的销项税,未用完的进项税抵扣额可结转至下月。收入税的税基是含税的总收入,也就是说采用价内税的计税方法。

(3)企业所得税&利润贡献税IRPJ&CSLL,属于联邦税,是所得税性质的税种,企业所得税税率為:低于24万雷亚尔的部分税率为15%,超出24万雷亚尔的部分税率为25%;利润贡献税为一般企业的CSLL为9%。一般采用实际利润法的计税方法,计税基础和中国企业所得税的计税基础基本是一致的。

服务公司向境外股东公司分红时,无需缴纳股息预提所得税IRRF。

2.2 非三重业务架构下的巴西税务分析

此模式虽非三重业务架构,但可以享受Repetro特殊优惠制度,分别对租赁链条和服务链条下所涉及的巴西税务进行梳理。

2.2.1 租赁链条

与三重业务架构下的租赁链条税务一致。

2.2.2 服务链条

服务税ISS、收入税PIS&COFINS和企业所得税&利润贡献税IRPJ&CSLL与三重业务架构下的服务链条税务一致。

巴国油支付给境外的FPSO服务提供方服务费时还需扣除特许使用权费的预提所得税。巴西税法规定,特许权使用费包含技术服务费的情况下,技术服务费比照特许权使用费缴纳预提所得税,即境外FPSO服务提供方需缴纳特许使用费的预提所得税。也就是说,巴国油支付境外服务公司需要缴纳15%的预提所得税,若取得特许权使用费收入的非居民企业注册在避税国家或地区,则适用25%税率;税基为服务收入/(1-IRRF税率)。此部分预提所得税亦可在所在国缴纳企业所得税予以抵扣。

2.3 不享受Repetro特殊优惠制度的业务架构下的巴西税务分析

此模式下不享受Repetro特殊优惠制度,在租赁+服务模式下,分别对租赁链条和服务链条下所涉及的巴西税务进行梳理。

2.3.1 租赁链条

租赁方从巴国油取得租金时,需要缴纳收入税PIS&COFINS和企业所得税&利润贡献税IRPJ&CSLL。

租赁公司向境外股东分红时,无需缴纳预提所得税IRRF。

2.3.2 服务链条

与三重业务架构下的服务链条税务一致。

在湿租模式下,对整体湿租所涉及的巴西税务进行梳理,较租赁+服务模式的租赁链条增加缴纳服务税ISS。如此看来,在非Repetro特殊优惠制度下,采用租赁+服务模式较湿租模式,整体税务成本相对更低。

各模式下的巴西税费对比如表1所示。

3 结语

由上述分析可知,在三重业务架构下,FPSO出租方可以享受Repetro特殊优惠制度,且相较于其他两种投资架构,能够达到税务成本最低,从而提高专业FPSO运营商进入巴西市场的竞争力。

参考文献

张晋,孙杜芬,刘申奥艺.巴西油气合同模式与财税政策新动向[J].中国矿业,2018,27(3):57-61.

薛瑾艳,高薇,王东岳.FPSO投资项目基准收益率的确定办法[J].工程建设与设计,2019(22):243-245.

李怀印.海上油气田开发石油工程投资估算办法[J].价值工程,2011(27):56-57.

刘伊生.工程造价管理基础理论与相关法律[M].北京:中国计划出版社,2009.

吴家鸣.FPSO的特点与现状[J].船舶工程,2011(S2):1-4.

李新仲,谭越.海上油气田开发工程模式探讨[J].石油工程建,2015,41(1):1-4.

Research on Brazil's FPSO Leasing Service Business Structure

Based on Tax Planning

CNOOC Energy Technology & Services Oil Production Services Co.,

Shan Yucong Xue Jinyan

Abstract: Brazil has abundant offshore oil and gas resources, and large-scale FPSOs are mostly used in the development model. It is not only favored by international oil and gas producers, but also attracts the attention of professional FPSO operators. In the future, Brazil's FPSO market will have strong demand, and Petrobras is increasingly inclined to conduct international bidding for FPSO construction and operation. This is a rare development opportunity for international FPSO operators. With the deepening of China-Pakistan energy cooperation, if Chinese FPSO construction and operation companies want to gain a certain market share, they must have a comprehensive cost advantage. How to conduct tax planning is the key to gaining a low-cost advantage and gaining market share. Based on tax planning, this article studies the Brazilian tax costs under different business structures during the FPSO leasing service period, as a reference for Chinese FPSO operators to enter the Brazilian market.

Keywords: Brazilian tax; FPSO; Repetro special preferential system; leasing; energy cooperation