地方政府债券流动性指数的构建与分析

2021-09-22秦龙

摘 要:地方政府债券流动性已有研究主要使用成交量、换手率等交易活动类指标,缺乏价格类指标分析,难以全面量化评价流动性状况。本文使用2009年10月至2020年12月期间银行间债券市场逐笔成交数据,综合运用交易活动类指标和价格类指标,构建地方政府债券流动性指数。基于对该指数现状和历史走势的分析以及与国债、政策性金融债的对比分析,本文指出地方政府债券流动性近年来在稳步提高。未来应坚持市场化导向,通过完善发行机制、丰富投资者结构、提高信息披露质量、健全税收制度和监管要求等措施继续提升流动性,促进地方政府债券市场平稳健康发展。

关键词:地方政府债券;流动性指数;市场微观结构理论

中图分类号:F830.91 文献标识码:B 文章编号:1674-2265(2021)07-0079-05

DOI:10.19647/j.cnki.37-1462/f.2021.07.011

一、引言

2015年新预算法实施以后,地方政府债券成为地方政府唯一合法的融资渠道。经过5年的快速发展,截至2020年末地方政府债余额已达25.49万亿元,成为中国债券市场存量最大的债券品种。通过积极发展地方政府债券市场,地方政府债务利息成本显著降低,债务期限拉长,为化解债务风险争取了时间和空间。下一步中央对化解债务风险的思路非常清晰,在坚决遏制新增隐性债務和稳妥化解存量隐性债务的同时,必须进一步发展完善地方政府债券市场,为地方政府融资开好正门。

流动性是债券市场良好运行和健康发展的关键因素之一。更好的流动性能够吸引更多投资者参与地方政府债投资和交易,有利于完善投资者结构,降低地方政府融资成本,进而形成更有效的市场定价以及更完善的地方政府债收益率曲线。作为市场存量最大的债券品种,地方政府债券的流动性目前显著弱于国债和政策性银行金融债。以2020年为例,国债和政策性银行金融债的成交量分别为46.5万亿元和88.6万亿元,分别是地方政府债的3.4倍和6.6倍;换手率分别为249%和521%,分别是地方政府债的4.3倍和9倍。因此,提高地方政府债券流动性成为推动地方政府债券市场进一步发展的重要问题。

要想提高流动性,首先要能够量化评估现有流动性水平,在此基础上才能分析各类因素对流动性的影响。已有文献对地方政府债券流动性的分析偏向于定性分析,定量分析所使用的指标也以交易量、换手率等交易活动类指标为主,缺乏价格类指标的使用,也无法对流动性给出全面评价。本文使用市场成交数据进行交易价格类指标的研究,再结合交易活动类指标,构建全面衡量流动性的地方政府债券流动性指数。本文以此为工具,纵向分析地方政府债券推出以来的流动性指数变化情况,横向比较分析地方政府债券与国债、政策性金融债的流动性情况,找出影响流动性的因素并给出提升流动性的若干建议。

二、流动性的定义及度量

本文所指的流动性可以借用IMF(2015)[1]中的定义,即金融资产在较短时间内以较低成本在市场进行大额交易而不造成价格大幅变化的能力。流动性的度量是市场微观结构理论中的重要研究内容之一。Harris(2003)[2]给出一个从即时性、宽度、深度、弹性四个维度评价的框架。即时性是指交易执行和清算的速度;宽度是指买卖价差的大小,价差越小市场效率越高;深度是指某个价格上潜在买卖盘的数量;弹性是指一定数量交易导致价格偏离均衡水平后恢复的能力。

值得注意的是,不同的市场微观结构需要采取不同的指标来反映上述维度。最常见的市场微观结构包括做市商报价驱动的场外市场和指令驱动的场内市场。一是即时性维度。指令驱动市场可以直接研究交易频率、交易间隔,交易笔数等,而报价驱动市场可以直接研究交易达成的时间。二是市场深度维度。指令驱动市场可以研究挂单量,报价驱动市场可以研究报价量。三是市场宽度维度。指令驱动市场可以观察最优买卖指令价差,报价驱动市场可以观察做市商最优买卖报价价差。在做市商价差难以获取的情况下,Roll(1984)[3]等学者提出用成交数据构建有效价差的方法进行替代,提出Roll指标。四是弹性维度。市场弹性衡量每一单位交易量对资产价格影响的大小。Dubofsky和Groth(1984)[4]使用一段时间内股票收盘价和交易量的乘积与股票价格变化的比值之和衡量弹性。该比率最早为Amivest资产管理公司应用,故称为Amivest比率。在债券市场研究中,针对成交笔数较少的特点,Bao等(2011)[5]还使用成交价格/收益率偏离某一基准的平均幅度来衡量弹性。

我国地方政府债券市场发展历史较短,对债务规模、债务风险化解研究较多,对流动性研究相对较少。吴冬雯等(2017)[6]使用交易量、换手率等交易活动类指标对流动性进行了简单描述。在流动性影响因素研究方面,财政部财政科学研究所课题组(2012)[7]通过对比中国与发达国家的政府债券市场,认为美国市政债从产品设计、投资主体、定价机制等微观结构方面为其流动性提供了基础保证,对我国增强地方政府债券流动性具有借鉴意义。马晓婕(2009)[8]认为地方政府债成交清淡与地方政府债单券发行规模明显小于国债以及参与机构单一有关。程燕婷(2010)[9]认为地方债发行带有过多的行政色彩,缺乏市场化定价机制是导致地方政府债二级市场遇冷的重要原因。黄逾轩(2016)[10]、崔金平和代斌(2020)[11]、吴冬雯等(2017)[6]认为一二级利率的倒挂是流动性较差的根本原因。刘乐峥和蒋晓婉(2019)[12]分析表明专项债信息披露准确度对债券发行利率和流动性存在影响。

中国银行间债券市场是一种特殊的场外市场,与美国等国家债券市场截然不同。一方面,具有机构参与为主、单笔金额大、交易笔数少、交易不连续、双边结算等场外特征。但另一方面,又具有集中平层、非做市商主导、高透明度等场内特征。可以说参与者结构和交易执行方面更像场外市场,但价格形成机制更像订单驱动的场内市场。因此,在分析其流动性时必须同时参考两类市场的研究方法,特别是在价格类指标上应该参考指令驱动市场的研究方法,研究成交数据而不是做市报价。已有研究地方政府债券流动性的文献大多只研究交易活动类指标,没有研究交易价格类指标,其原因可能是缺乏数据,也可能是没有注意到我国债券市场微观结构的上述特点。

三、地方政府债券流动性指数的构建

(一)数据来源及说明

截至2020年末,地方政府债在银行间债券市场、交易所、柜台三个市场托管量分别为247449亿元、7044亿元和31.87亿元。银行间债券市场是地方政府债流通和交易的主要场所,因此,为了研究方便,本文分析仅使用银行间债券市场数据。具体来看,本文选用2009年10月—2020年12月期间中国外汇交易中心本币交易系统的成交数据进行研究,其中,地方政府债成交20.3万笔、国债成交153.7万笔、政策性金融债成交536.8万笔。

(二)地方政府债券的流动性度量指标分析

本文使用的流动性度量指标包括换手率、价格偏离度、Amihud比率,其中,换手率是交易活动类指标,价格偏离度和Amihud比率是交易价格类指标。具体定义如下:

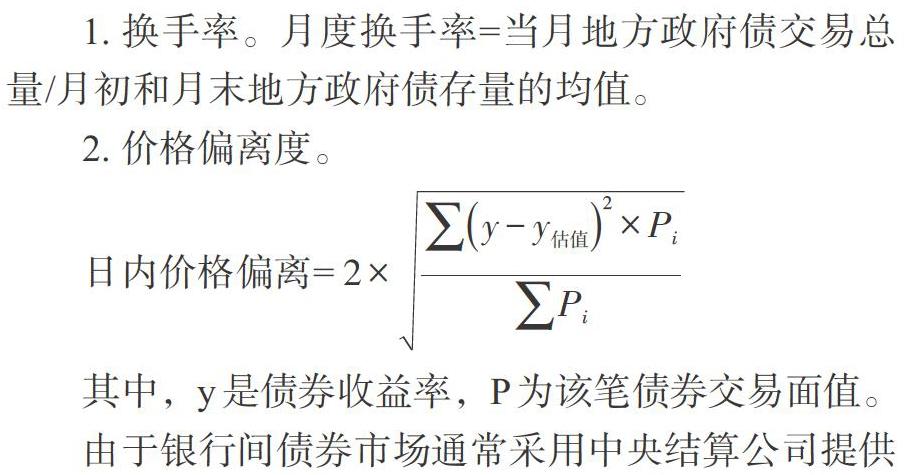

1. 换手率。月度换手率=当月地方政府债交易总量/月初和月末地方政府债存量的均值。

2. 价格偏离度。

日内价格偏离=[2×y-y估值2×PiPi]

其中,y是债券收益率,P为该笔债券交易面值。

由于银行间债券市场通常采用中央结算公司提供的中债估值数据作为估值的参考,并广泛用于财务记账和风险管理,因此,可以使用当日中债估值数据作为基准价格。

3. Amihud比率。

Amihud比率=[1N×|ri|Pi]

其中,[ri]为第[i]笔债券收益率相较前一日收益率的变化,[Pi]为第[i]笔债券交易面值,[N]为当月交易天数。

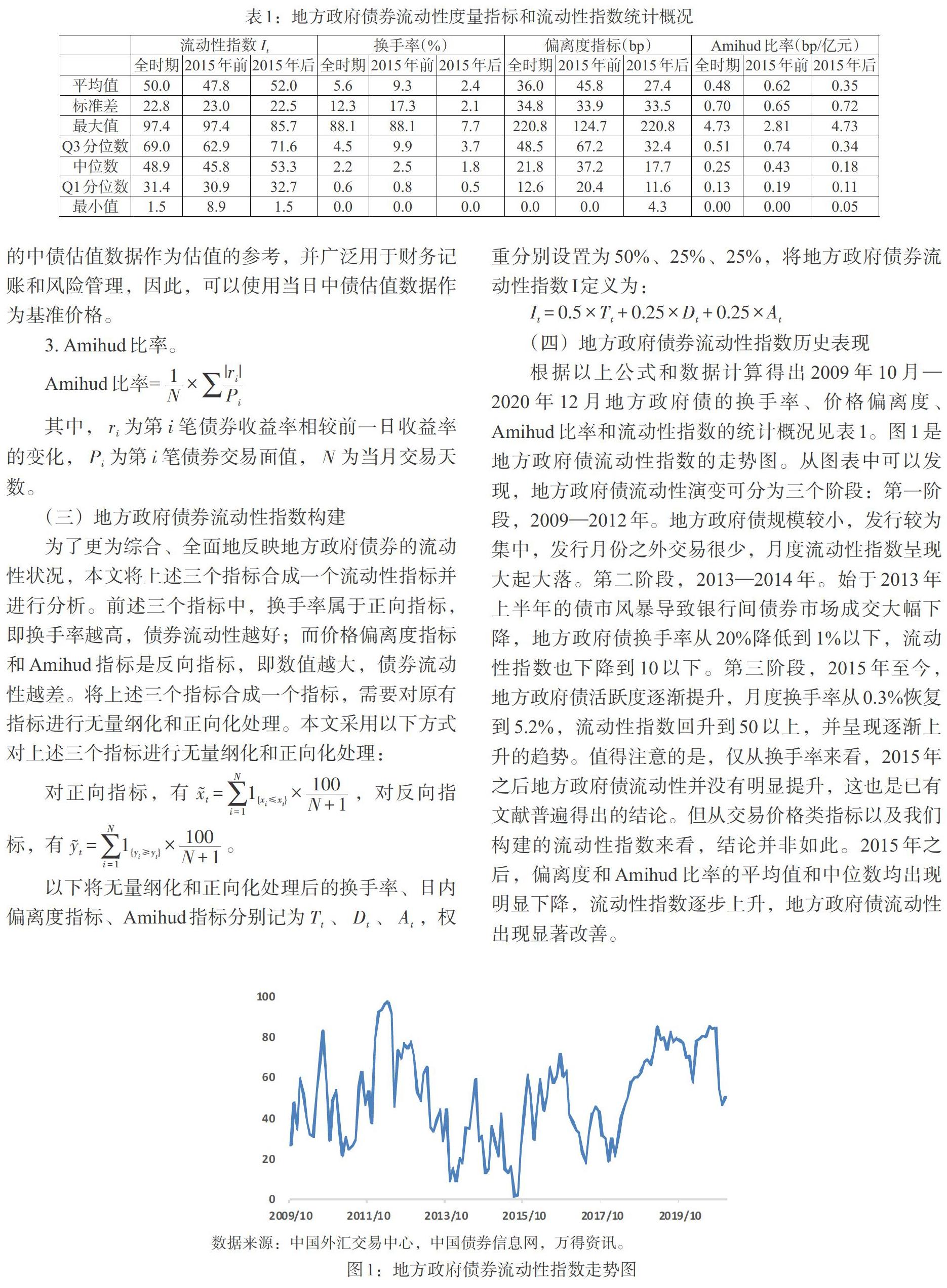

(三)地方政府债券流动性指数构建

为了更为综合、全面地反映地方政府债券的流动性状况,本文将上述三个指标合成一个流动性指标并进行分析。前述三个指标中,换手率属于正向指标,即换手率越高,债券流动性越好;而价格偏离度指标和Amihud指标是反向指标,即数值越大,债券流动性越差。将上述三个指标合成一个指标,需要对原有指标进行无量纲化和正向化处理。本文采用以下方式对上述三个指标进行无量纲化和正向化处理:

对正向指标,有[xt=i=1N1{xi≤xt}×100N+1],对反向指标,有[yt=i=1N1{yi≥yt}×100N+1]。

以下将无量纲化和正向化处理后的换手率、日内偏离度指标、Amihud指标分别记为[Tt]、[Dt]、[At],权重分别设置为50%、25%、25%,将地方政府债券流动性指数I定义为:

[It=0.5×Tt+0.25×Dt+0.25×At]

(四)地方政府债券流动性指数历史表现

根据以上公式和数据计算得出2009年10月—2020年12月地方政府债的换手率、价格偏离度、Amihud比率和流动性指数的统计概况见表1。图1是地方政府债流动性指数的走势图。从图表中可以发现,地方政府债流动性演变可分为三个阶段:第一阶段,2009—2012年。地方政府债规模较小,发行较为集中,发行月份之外交易很少,月度流动性指数呈现大起大落。第二阶段,2013—2014年。始于2013年上半年的债市风暴导致银行间债券市场成交大幅下降,地方政府债换手率从20%降低到1%以下,流动性指数也下降到10以下。第三阶段,2015年至今,地方政府债活跃度逐渐提升,月度换手率从0.3%恢复到5.2%,流动性指数回升到50以上,并呈现逐渐上升的趋势。值得注意的是,仅从换手率来看,2015年之后地方政府债流动性并没有明显提升,这也是已有文献普遍得出的结论。但从交易价格类指标以及我们构建的流动性指数来看,结论并非如此。2015年之后,偏离度和Amihud比率的平均值和中位数均出现明显下降,流动性指数逐步上升,地方政府债流动性出现显著改善。

(五)与国债和政策性金融债的流动性对比分析

近年来,尽管地方政府债流动性有所改善,但是横向比较来看,仍明显弱于国债和政策性金融债。2020年,地方政府债流动性指数为71,而国债和政策性金融债的流动性指数分别为86和84。从换手率来看,2020年,地方政府债月均换手率为4.8%,国债和政策性金融债分别为21.7%和44.2%,地方政府债换手率显著低于国债和政策性金融债。从交易价格类指标来看,2020年,地方政府债价格偏离度月度均值为11.6bp,分别是国债和政策性金融债的1.47倍和1.61倍;2020年,地方政府债Amihud比率月度均值为0.16,分别是国债和政策性金融债的1.46倍和0.84倍。综合来看,地方政府债流动性弱于国债、政策性金融债,但在交易价格类指标上的差距小于换手率等交易活动类指标。

四、地方政府债券流动性的影响因素分析

通过分析地方政府债券流动性指数的演变,发现其受到长期因素和周期因素的影响,从而分别呈现趋势性变化和阶段性变化。

第一,市场扩容是重要的长期驱动因素。2015年新预算法实施后,地方政府债成为地方政府唯一合法的融资方式,再加上存量债务用地方政府债进行置换,发行规模迅速扩大,存量规模从2015年初的1.16万亿元增长至2020年末的25.49万亿元。随着规模的扩大,地方政府债换手率逐渐下降。如果单以换手率为评价指标,流动性是逐渐下降的,這与市场参与者的实际感受相悖。然而,本文所构建的流动性指数年度均值则从27提升至71,说明流动性状况呈现长期向上趋势,与实际情况更相符。

第二,投资者类型日趋丰富,交易型投资者占比提高促进流动性的持续提升。地方政府债持有者以商业银行为主,投资策略以持有到期为主,二级交易活跃度很低。近年来,证券公司、保险机构、非法人产品等非银行金融机构参与地方政府债日趋活跃。2018—2020年,商业银行持有的地方政府债占比从96.7%降至91.5%,非银行金融机构占比从2.8%提升到8%。非银行金融机构债券托管量仅占银行间债券市场的5.3%,但其债券交易量占比达到37%。随着投资者类型继续丰富,地方政府债的交易活跃度也将持续提升。

第三,发行机制日趋市场化,一级市场参与度提升带动二级市场流动性提高。2015年,地方政府债发行市场化程度较低,许多地方政府债发行利率与同期限国债持平,甚至出现过发行利率低于同期国债的情况。投资者一级市场申购后在二级市场卖出即产生较大亏损,流动性日趋下降。2015年8月,辽宁债出现募集未满的情况,当月地方政府债流动性指数也恰好是历史最低的0.8。此后,地方政府债发行利率与同期限国债收益率的利差开始上升,一二级利率倒挂逐渐改善,带动流动性指数回升至50%以上。

第四,债券市场波动是影响流动性的重要周期性因素。当债券收益率上升,债券价格下跌,地方政府债流动性趋于下降,反之则趋于上升。2009—2020年,地方政府债流动性指数与中债总净价指数的相关系数为0.55。以每月中债总净价指数日度变化的标准差衡量当月债券市场波动,2009—2020年,地方政府债流动性指数与市场波动率之间的相关系数为-0.1,回归检验的p值为0.0762,表明地方政府债流动性与市场波动之间存在较为显著的负相关性。

五、结论及建议

结合我国债券市场的微观结构特点,本文构建了地方政府债券的流动性指数,能够全面量化地展示地方政府债券流动性状况,弥补了已有文献只用交易活动类指标的不足。在此基础上,本文利用流动性指数纵向和横向分析地方政府债券流动性状况,探讨影响流动性的若干因素。基于上述分析,对提升地方政府债券流动性有以下建议。

第一,坚持市场化导向,完善地方政府债发行机制。减少对金融机构的行政干预,尊重投资者在一级市场投资行为的市场化和独立性。逐步对发行加点机制进行优化改革,促进一级市场定价机制更加有效,避免一二级市场出现较大利差。

第二,推动投资者结构持续完善,重点培育银行理财和境外投资者。银行理财规模已逾25万亿元,但持有地方政府债不足2000亿元;境外投资者持有债券规模已达3.25万亿元,持有国债1.88万亿元,但持有地方政府债不足百亿元。未来应重点针对这两类投资者的需求,完善税收制度和信息披露规则,提高发行和交易规则的国际化程度,促进更多投资者参与地方政府债市场。

第三,健全完善地方政府债税收制度和资本管理要求,提升商业银行等传统投资者的交投意愿,提高地方政府债定价效率。目前地方政府债利息收入免征所得税和增值税,但转让收益仍征收,可适当调整税收政策,促进投资者交易意愿的提升。此外,商业银行采用权重法时,地方政府债风险权重均为20%,可尝试推动已使用内部评级法的商业银行根据发行人信用资质对地方政府债进行差异化定价,提高市场定价效率,改善二级市场流动性。

第四,探索建立地方政府债续发机制,提升单券规模。可以尝试一个发行主体每个期限每年仅发行1个代码,通过续发提高单只债券的存续规模,从而提高投资者对该债券的关注度,促进流动性的提升。

第五,提高地方政府债信息披露质量。建立健全地方政府信息披露法律法规,明确信息披露范围和及时性要求,提升地方政府财政收支和债务情况等信息的公开程度,特别是专项债券的项目进度、项目收益、资产形成等。加强统一信息披露平台建设,优化信息披露渠道。

第六,健全做市商制度,尝试建立地方政府债相关做市支持机制。引入更多金融机构参与地方政府债做市制度建设,促进地方政府债收益率曲线形成。促进做市商的权利与义务相匹配,协同相关部门给予做市商相应的做市支持和优惠机制。

参考文献:

[1]IMF. 2015. Global financial stability report [R].Chapter 2.

[2]Harris L. 2003. Trading and Exchange: Market Microstructure for practitioners [M].Oxford University Press: London.

[3]Roll R. 1984. A Simple Implicit Measure of the Effective Bid-ask Spread in an Efficient Market [J].Journal of Finance,39(4).

[4]Dubofsky D A,Groth J C. 1984. Exchange Listing and Stock Liquidity [J].Journal of Financial Research,7(4).

[5]Bao J,Pan J,Wang J. 2011. The Illiquidity of Corporate Bonds [J]. Journal of Finance,66(3).

[6]吴冬雯,邵威,贾赢,陈航. 2016年地方政府债券交易分析及流动性改善建议 [J].中国财政,2017,(8).

[7]财政部财政科学研究所课题组.积极推进政府债券二级市场的发展 [J].经济研究参考,2012,(019).

[8]马晓婕.关于当前地方政府债券“成交清淡”现象的探究 [J].財会研究,2009,(15).

[9]程燕婷.我国地方政府债券发行长效机制的构建研究 [J].税务与经济,2010,(1).

[10]黄逾轩.对提升地方债二级市场交易活跃度的思考 [J].中国货币市场,2016,(8).

[11]崔金平,代斌.基于增长效应和风险效应下地方债务适度规模研究 [J].金融发展研究,2020,(4).

[12]刘乐峥,蒋晓婉.信息准确度会影响地方债发行利率和流动性吗?——基于专项债券创新试点政策的分析[J].财经论丛,2019,(10).

[13]秦龙.中国债券市场微观结构研究[D].2018.