B-S-M期权定价模型和二叉树模型运用对比分析

2021-09-19段一超

段一超

(河北经贸大学,河北 石家庄 050061)

金融衍生工具的定价问题一直是金融衍生品领域中重点研究的热点问题之一,因为投资者在金融市场上进行衍生品交易时,一个合理的定价是非常重要的。而在所有金融衍生工具定价中,期权定价最为复杂。目前基本上为人熟知的B-S-M期权定价模型和二叉树模型作为两大主流期权定价模型,可谓在期权定价领域具有里程碑意义。

1 两种期权定价模型

1.1 B-S-M期权定价模型

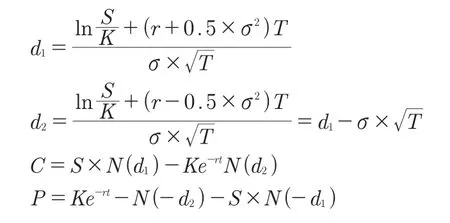

B-S-M期权定价模型可以为支付已知金额的欧式股息收入以及欧式看涨和看跌期权定价,假设条件有:(1)股价服从对数正态分布;(2)股票可以卖空;(3)市场不存在无风险的套利机会;(4)无交易费用和税费;(5)股票可以无限细分;(6)无风险利率是常数,保持不变;(7)期权为欧式期权。

B-S-M期权定价模型的主要思路:在无风险套利机会下,通过构造一个由期权与股票组成的资产组合,该资产组合的收益率为无风险收益率,由此得到满足随机微分方程的期权价格,该期权价格即为B-S-M模型的理论期权价格。该模型认为标的资产价格与期权价格受到同种因素的影响,因此遵循相同的布朗运动,而通过构建期权与股票的资产组合可以达到相互抵消布朗运动的效果,从而得到无风险回报率[1]。因此欧式看涨期权的定价模型相关计算公式表示如下:

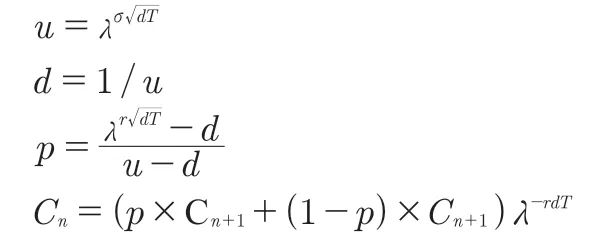

1.2 二叉树期权定价模型

二叉树模型是针对离散形式的标的资产价格,对特定时点的期权进行定价的模型。但是该模型不适用特征不明确的标的资产的期权。假设条件为:(1)交易成本和税费为0;(2)无风险利率保持不变;(3)股票不支付股息和红利;(4)标的资产波动率保持不变;(5)以无风险利率进行借贷。

二叉树模型主要采取倒推追踪法来对初始时刻的期权进行定价。假设从初始时刻到交易日一直呈现不断延伸的树状形,每一次都会出现两种可能的情形,即价格上升或价格下降,分别用u和d表示,因此下一步长的价格就分别为S0×u和S0×d,计算步骤不断被重复,直到初始时刻的期权价格被计算出为止。同时该模型认为在风险中立的情形下,某一步长的期权价格等于下一步长两节点标的物价格的加权价值的折现值[2]。相关计算公式如下:

其中,该模型主要包含以下参数:到期时间T、标的资产价格S、执行价格K、无风险利率r、波动率σ、看涨期权价格C、看跌期权价格P。N为正态分布函数。

模型主要涉及的参数:标的资产初始价格S0、执行价格K、无风险利率r、期权到期时间T、波动率σ、价格上涨的比率u、价格下降的比率d、价格上涨的概率P、步长(节点)n、看涨期权价格C。

2 两种期权定价模型的实际应用——虚值认购权证

2.1 样本选取与数据处理

选取在美国纽约证券交易所上市的阿里巴巴(BABA)股票认购虚值期权作为研究对象,代码为BABA|20211217|270.00C,是以阿里巴巴(BABA)股票为标的的虚值认购期权,行权价格K=$270,到期日为2021年12月17日,距离当前时刻2021年6月16日间隔185天,即T=0.506 9年。以下是其他重要参数的确定。

(1)无风险利率r。根据研究日期为2021年6月16日距离期权到期日还有0.506 9年,选取美国国库券一年期利率5%作为无风险收益率r(数据来源于美联储官网)。

(2)对数日收益率。将股价收盘价作为计算依据,同时对收盘价取对数,以减少异方差的影响。

(3)波动率σ。采用历史波动率预测股票波动率,采用标准差计算阿里巴巴(BABA)自2020年6月15日至2021年6月15日共计252个交易日的历史波动率。计算公式:波动率σ=样本标准差×每年交易天数^(1/2)。

(4)标的资产价格S。选取2021年6月15日阿里巴巴(BABA)股票当天收盘价作为标的资产价格,即S=210.06美元。

2.2 B-S-M期权定价模型实际应用

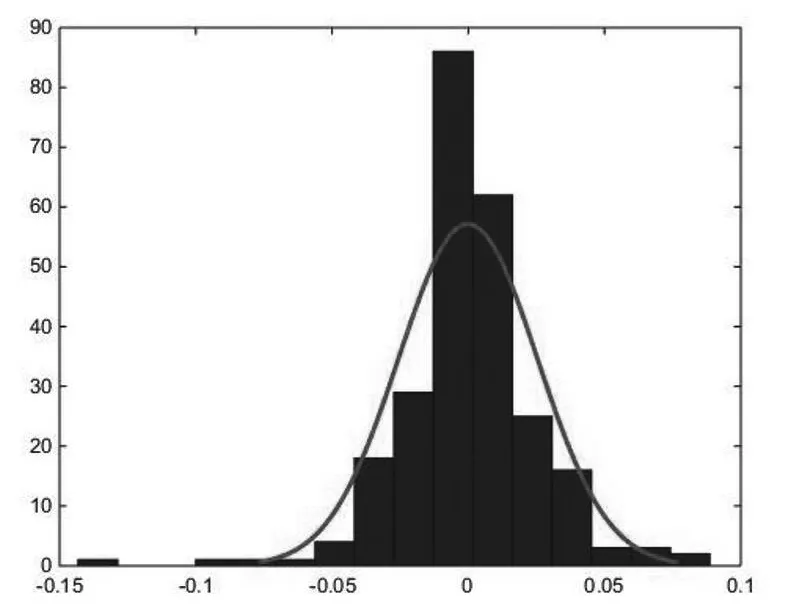

对于B-S-M期权定价模型,在运用其对股票期权进行定价前,要初步验证该股票是否满足期权定价的假设条件,尤其是股票价格是否服从对数正态分布这一假设。根据阿里巴巴(BABA)在过去252个交易日所形成的收盘价的对数日收益率,运用MATLAB R2014b软件绘制分布图,结果如图1所示。

图1 阿里巴巴(BABA)对数日收益率分布图

由图1可知,股票对数日收益率在过去252个交易日内近似服从正态分布,初步满足B-S-M期权定价模型的假设,因此可以运用B-S-M对其进行定价。同时运用EXCEL软件的STDEV函数根据252天的日对数收益率计算得到样本标准差=0.025 5,代入公式可得波动率σ=40.46%。

根据英为财情公布的阿里巴巴股票认购期权(BABA|20211217|270.00C)相关数据,已知:S=$210.06,K=$270,r=5%,σ=40.46%,T=0.506 9。接着利用MATLAB R2014b软件中的内置函数blsprice可以直接实现B-S-M期权定价模型。由此得出Call=$8.332 1,即看涨虚值期权合约的理论价格为8.332 1美元。将该期权定价的理论价格8.332 1美元与研究当日(2021年6月16日)期权的最新价格4.3美元相比,发现B-S-M期权定价模型所计算的阿里巴巴股票期权价格高于市场价格,可能原因是波动率的假设不满足、股票价格连续变动的假设不满足、股票发放红利的忽略等导致由模型计算出来的期权理论价格与市场价格出现偏差[3]。

2.3 二叉树期权定价模型实际应用

对于二叉树期权定价模型,同样利用MATLAB R2014b软件为阿里巴巴股票认购虚值期权(BABA|20211217|270.00C)进行定价,相关参数已知:S=$210.06,K=$270,r=5%,σ=40.46%,T=0.506 9。将二叉树模型步数设定为5 000步。利用MATLAB软件可计算得出期权价格OptionPrice=$8.3320。

为验证二叉树期权定价模型与B-S-M期权定价模型之间的关联性,通过改变二叉树模型步数的设定来实现,相关计算结果如表1所示。

表1 二叉树模型步数设定变化对应的看涨虚值期权的理论价格

从上述结果可以看出,随着二叉树模型步数的不断增加,其期权定价结果更加收敛和精确。因为二叉树模型是B-S-M模型在离散时间上的近似,因此在相同时间内所分隔的期数越大,即步数越大,其近似效果越好。将步数定为5 000步时,其期权定价基本维持在8.332 0美元左右,这与B-S-M期权定价模型计算出的结果8.332 1美元极为相似。

以B-S-M期权定价模型计算出的期权价格8.332 1美元为基准,计算目前的市场价格4.3美元与期权定价模型计算的期权价格之间的偏离度,根据公式:偏离度=(|实际价格-理论价格|)/理论价格。经过计算发现,阿里巴巴股票认购虚值期权的偏离度为0.483 9。就该股票而言,当二叉树模型的步数设定为5 000步时,两者的偏离度相差不大,但是如果二叉树模型的步数较少,如为100步时,理论价格为8.356 3美元,其偏离度为0.485 4,相比5 000步的步数设定,偏离度有所增加。因此认为,二叉树模型计算出的期权价格的偏离度一般会高于B-S-M模型的偏离度[4]。

3 两种期权定价模型的实际应用——虚值认沽权证

为比较期权定价模型在虚值认购权证和虚值认沽权证中的适用性,以及两种期权定价模型在看涨和看跌期权上的定价效果差异,同时排除其他因素对定价效果的干扰,通过选取同一只股票(BABA)相同到期日的股票权证对其虚值认沽权证进行实际应用。

3.1 样本选取与数据处理

选取以阿里巴巴股票为标的的认沽虚值期权为研究对象,代码:BABA|20211217|150.00P,行权价格K=$150,到期日2021年12月17日,距离当前时刻2021年6月16日间隔185天,T=0.506 9年。重要参数确定如阿里巴巴股票虚值认购权证所述。

3.2 B-S-M期权定价模型实际应用

由于标的和选取时间区间不变,其日对数收益率计算得到样本标准=0.025 5,波动率σ=40.46%,保持不变。根据英为财情公布的阿里巴巴股票认购期权(BABA|20211217|150.00P)相关数据,已知:S=$210.06,K=$150,r=5%,σ=40.46%,T=0.506 9。同样利用函数blsprice实现B-S-M期权定价模型,得出结论:Put=$2.499 1,即看跌虚值期权合约的理论价格为2.499 1美元。

将该期权定价的理论价格2.499 1美元与研究当日(2021年6月16日)期权最新价格2.54美元相比,发现:相对于看涨虚值期权价格偏离度为0.483 9,使用B-S-M期权定价模型计算看跌虚值期权的价格偏离度为0.016 4。因此得出结论:对于阿里巴巴股票而言,B-S-M期权定价模型对于看跌虚值期权比看涨虚值期权定价的适用性更强,定价效果更好[5]。

3.3 二叉树期权定价模型实际应用

对于二叉树期权定价模型,利用MATLAB R2014b软件为阿里巴巴股票认沽虚值期权(BABA|20211217|150.00P)进行定价,相关参数已知:S=$210.06,K=$150,r=5%,σ=40.46%,T=0.506 9。二叉树模型步数设定为5 000步。计算得出,相同执行价格的看涨虚值期权的价格OptionPrice=$66.313 2美元,运用看涨看跌期权平价定理P=C+Xλ-rT-S已知:C=$66.313 2,X=$150,S=$210.0 6,r=5%,T=0.506 9;计算得到相同执行价格的看跌虚值期权的价格Put=$2.499 2。

为了验证二叉树期权定价模型与B-S-M期权定价模型之间的关联性,再次改变二叉树模型步数的设定来进行验证,看涨虚值期权和看跌虚值期权的理论结果具体如下表所示:

表2 二叉树模型步数设定变化对应的看跌虚值期权的理论价格

由上表可知,当看跌虚值期权的步数设定为5 000步时,二叉树模型定价结果为2.499 2美元,B-S-M模型的定价结果为2.499 1美元。

4 B-S-M期权定价模型与二叉树模型对比总结

通过将两种期权定价模型在阿里巴巴(BABA)股票认购与认沽虚值期权上的实际应用,结合两种期权定价模型在理论上存在的差异,得出以下结论:

不管是看涨还是看跌期权定价,一般来说,B-S-M期权定价模型的精确度更高,因为B-S-M考察的是连续时间上的价格变动,而二叉树期权定价考察的是离散时间上的价格变动。所以当二叉树模型设定的步数越多时,所计算的期权价格就越逼近于B-S-M期权定价模型所计算的价格。

相对于二叉树模型,B-S-M期权定价模型的假设条件更为严苛,但由此计算出的期权理论价格与市场期权价格的偏离度也一般要小于二叉树模型定价结果的偏离度,因此认为B-S-M期权模型定价效率更高。

对于阿里巴巴股票而言,运用两种期权定价模型对虚值认购和虚值认沽期权进行定价,将其定价结果与其对应的市场期权价格比较,发现看跌虚值期权计算出的期权理论价格与市场期权价格的偏离度(0.016 4)要小于看涨虚值期权计算出的偏离度(0.483 9)。因此认为,两种期权定价模型对于看跌虚值期权的定价效率更高[6]。