我国生猪行业的动态变化及2021年展望分析

2021-09-18陈来华李娟王亚辉

陈来华 李娟 王亚辉

摘 要:回顾分析了近年来我国能繁母猪存栏量、生猪出栏量、二元母猪价格、猪肉产量、生猪养殖规模化程度的年度变化及大型养殖企业投资动向,并研判了后期生猪产业的发展趋势。结果表明:非洲猪瘟不稳定性、环保趋向紧迫、生产成本上升是当前发展生猪生产面临的新变化;能繁母猪产能环比持续增长,奠定了2021年生猪供应保障的基础,预计生猪出栏量有10%以上的增长;2021年国内生猪养殖的规模化程度将超过60%;大型生猪养殖集团的生产规模越来越大,产业话语权越来越强;规模以上定点屠宰企业生猪屠宰量占比将超过35%;国内猪肉产量占肉类产量的比重不断下降;生猪产业结构正由纺锤状向哑铃型过渡发展。基于以上结论,提出坚固产业发展政策、多元化手段保障供应、加强消费者宣传、提高猪肉深加工比例、促进产业升级等建议。

关键词:生猪产业;变化;规模化;非洲猪瘟;展望

近几十年来,国内生猪养殖行业快速发展。生猪出栏的数量和规模化程度都极大程度地提高,2020年全国生猪出栏量达到5.27亿头,年出栏500头以上养殖场(户)生猪出栏量占比达到57%。当前生猪产业正处于恢复性发展阶段,2020年年底能繁母猪存栏达到4 161万头,恢复到2017年年末的92%以上[1]。在当前非洲猪瘟和新冠肺炎疫情散发、生产成本不断提高、猪肉进口创下新高的新情况下,需要把握生猪养殖行业的特点、变化和趋势,做好疫情防控、健康养殖、产业转型等工作,促进生猪产业高质量发展。

1 我国生猪行业总体特征及趋势

1.1 生猪规模养殖程度不断提高

随着社会经济的快速发展,以及在国家对规模化养殖的扶持政策下,2007年以来生猪散养户快速退出,规模养殖户和大型养殖企业快速发展,我国生猪规模养殖比例显著提高。根据农业农村部数据,2015年全国约有500万户养殖户退出,其中主要是中小规模散养户,规模养殖比重大幅提升。2019年我国年出栏500头以上生猪占全国生猪出栏量的53%左右[2],比2000年提高了约38个百分点、比2007年提高了约28个百分点;2020年,年出栏量500头以上规模比重提高到57%左右。分析近20年来国内生猪规模化程度快速提升的原因,除了政策、环保规制等外部影响外,来自生产内部的因素包括:当前生猪养殖成本偏高,人口红利消失具有不可逆转性,工资趋势性向上,养殖企业迫切需要通过提高自动化规模化水平、母猪繁育水平等来降低人工成本,降低生猪养殖过程的死亡率和料肉比来减少整体成本投入。

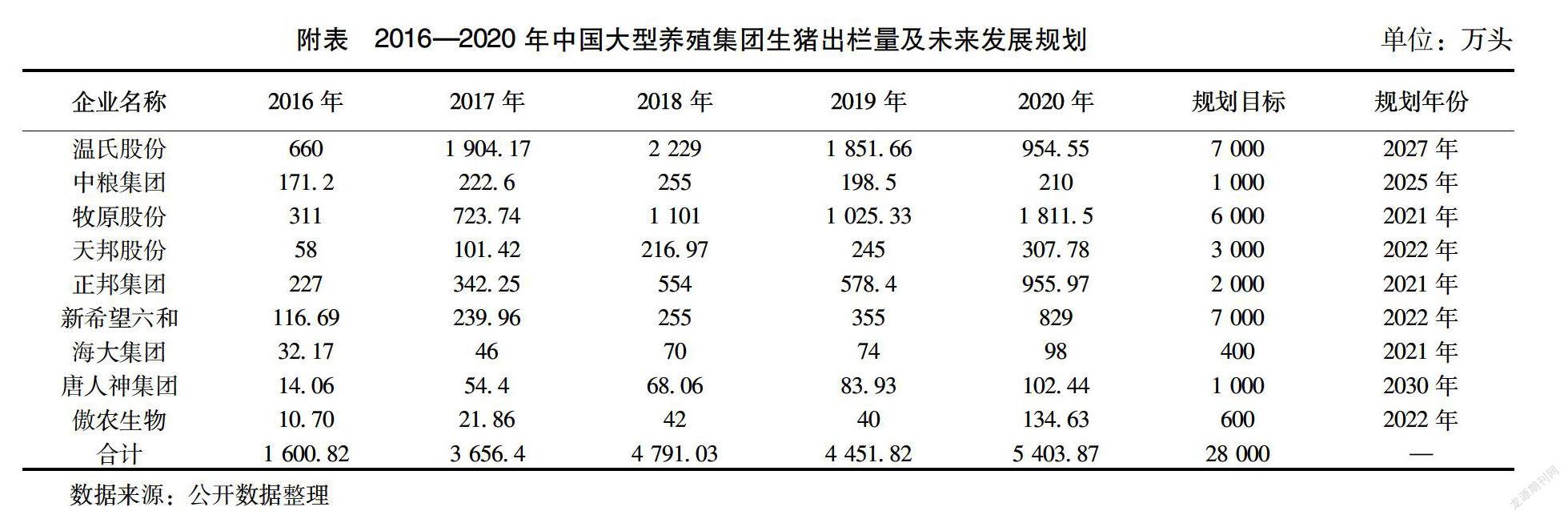

1.2 大型生猪养殖企业增资扩产力度不断加大

非洲猪瘟对行业生产的影响短期难以消除,有资金、技术和管理实力的企业不断以重金投资养猪业,以求快速扩大产能来抢占非洲猪瘟造成影响的窗口期,谋求未来在行业格局占有一席。大型饲料、养殖企业集团大力投资生猪养殖业,在我国生猪出栏量增加以及养殖规模化程度提高的过程中,发挥着重要作用。2019年温氏、中粮、牧原等大型企业均有扩建养殖规模的规划(附表),鉴于生猪生产周期较长,扩建产能难以在2020年全部释放。根据《中国农业展望报告(2020—2029)》,与基期(2017—2019年3年平均值)相比,未来10年猪肉产量增长18.6%,年均增速1.9%。展望后期产量增速将明显放缓并趋稳,2029年生猪出栏73 918万头,猪肉产量达5 972 万t,分别较基期增长14.3%和18.6%[3]。但受肉类消费结构变化和国内资源环境约束,预计未来我国猪肉总产量不会超过5 500万t。根据“十四五”全国畜牧兽医行业发展规划(征求意见稿),到2025年国家将确保猪肉自给率保持在95%左右,猪肉产量稳定在5 400万t左右,生猪养殖业产值保持在1.2万亿元以上。

1.3 环保治理和生物安全成本在生猪养殖成本中的占比显著增加

近年来,随着生猪养殖和环境保护矛盾的日益凸显,一系列针对养殖行业的环保政策法规不断出台,如2014年,《畜禽规模养殖污染防治条例》正式施行,要求根据环境承载能力和污染防治要求,合理布局畜禽养殖生产;加大畜禽养殖污染防治和综合利用的扶持力度;2016年,国务院印发《“十三五”生态环境保护规划》,提出2017年底前关闭或搬迁禁养区畜禽养殖场(小区),全国各地陆续划定禁养区,大量高污染、低效率的中小散户被清退;2018年1月1日起,被称为史上“最严”的、新修订的《环境保护法》实施,改征收“排污费”为“环保税”,规定规模猪场存栏生猪达到500头就要缴纳环保税。在环保高压下,生猪养殖的环境治理成本明显增加,猪场建设环保投入占总投入的比重由20%增加至40%~50%,每头出栏生猪分摊成本将增加至30~50元[4-5]。除了环保成本高以外,猪场在生物安全体系建设的投入也大幅增加。2018年非洲猪瘟在国内暴发后,生物安全迅速成为行业关注的重点。养殖企业纷纷建设洗消中心,提高猪场生物安全防控的级别。一个洗消中心的投资建设费用一般在几十万元,而很多猪场都会对入场的车辆进行二级甚至三级洗消,加上人员成本和管理成本,折算到每头出栏生猪增加的成本在几十元到几百元不等,大幅提高了养殖成本的底部水平。据农业农村部数据,2020年10月份出栏一头商品肥猪成本1 850元,比非洲猪瘟发生以前增加260元,其中防疫成本就占了一半,增加130元[6]。

2 我国生猪生产变化时间序列分析

2.1 2000—2020年国内生猪出栏量呈现偏态“钟”形走势

2000—2014年间,国内的生猪出栏量基本呈现持续增长、连续上升的大趋势(图1)。2014年生猪出栏量达到历史以来的最高点7.35亿头,2014年后生猪出栏量呈现下降趋势,2018年后更是在非洲猪瘟的影响下呈现断崖式下降,2019年全国的生猪出栏量降至5.44亿头,同比下降21.6%。2020年生猪生产持续恢复,全年生猪出栏量同比降幅收窄至3.1%,达到5.27亿头。国内生猪供给依然紧张,供需缺口通过进口猪肉数量的增长在一定程度上给予了弥补。生猪出栏数量下降,除了非洲豬瘟造成生猪的死亡和拒养外,还与人们开始注重饮食的健康,饮食结构的多元化、多品种以及高价猪肉抑制消费需求有关。

2.2 2013年后能繁母猪经历去产能过程,存栏量下降,2018—2019年大幅回落

由于2013—2014年间生猪养殖出现亏损,环保压力增大,生产成本大幅提高,大量小养殖户开始退出,使得2015年能繁母猪的存栏量出现下降。2015年5月—2017年生猪养殖的盈利水平处于较高的位置,大型养殖集团纷纷圈地扩产,但是在该期间环保政策趋严,大量不符合环保要求的猪场被拆除,能繁母猪存栏量仍然不高。2018年国内出现非洲猪瘟,业内养殖信心不足,补栏积极性下降,非洲猪瘟对生产造成的影响在2018—2019年明显体现,2018—2019年能繁母猪存栏量呈大幅回落态势。2019—2020年在国家高度重视和一揽子生猪恢复生产的政策加持之下,能繁母猪的存栏量呈现恢复增长。农业农村部数据显示,2020年12月底,全国能繁母猪存栏量恢复至4 161万头,生猪存栏量为4.07亿头(图2),预计2021年上半年生猪产能有望完全恢复。

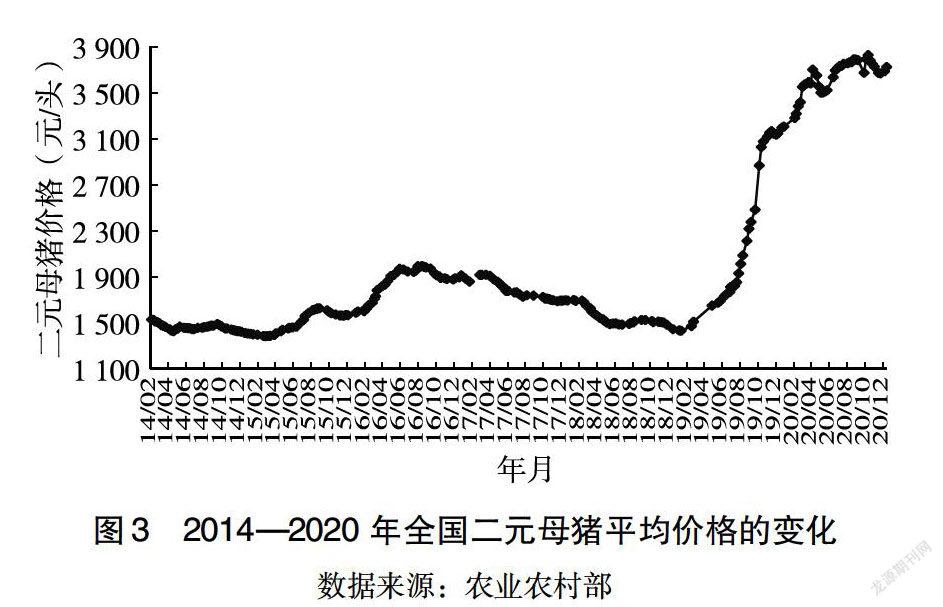

2.3 二元母猪价格长期在2 000元/头下波动,2019年后急速拉升高位震荡

2014年1月—2015年8月期间,二元母猪的销售价格基本在1 500元/头左右。2015年8月—2018年4月期间,二元母猪的价格有所上涨,价格在1 500~2 000元/头,主要是由于在种猪行业经历一轮的亏损倒闭潮后,二元母猪供应数量下降,供需偏紧致使价格上涨。在非洲猪瘟疫情影响下,2019年2月后能繁母猪存栏量下降幅度增大。2019年,50 kg二元母猪的平均销售价格为2 220元/头,比2018年平均价格水平上涨670元/头,增幅43.23%。2020年,国内后备母猪数量依旧紧张,价格处于高位波动。根据农业农村部数据,2020年1—12月50 kg的二元母猪平均售价在3 623元/头,比2019年增加1 403元/头,增幅63.20%(图3)。

2.4 规模以上生猪定点屠宰企业生猪屠宰量占出栏量的比重变化不大,维持在30%~35%之间

2010—2014年间,规模以上生猪定点屠宰企业生猪屠宰量占出栏量的比重基本维持在30%左右。2016年规模以上生猪定点屠宰企业生猪累计屠宰量为2.06亿头左右,比2014年下降3.73%,这主要由于经过前两年生猪行业低迷期,很多养殖企业退出行业,生猪出栏量同比下降。2016年规模以上生猪定点屠宰企业生猪屠宰量占全国生猪出栏总量的30.47%。2018年规模以上生猪定点屠宰企业生猪累计屠宰量为2.42亿头左右,比2017年增加2 064万头,增幅9.5%;占2018年全国生猪出栏总量的34.93%,比2017年提高3.43个百分点,规模以上生猪定点屠宰企业屠宰比重进一步提高。2019年规模以上生猪定点屠宰企业生猪累计屠宰量为1.91亿头左右,比2018年减少5 120万头,降幅21.13%;占2019年全国生猪屠宰总量的35.11%,比2018年上升0.18个百分点,规模以上生猪定点屠宰企业屠宰比重略有增加,这主要由于2019年农业农村部发布《关于进一步加强生猪屠宰监管的通知》,强化生猪屠宰企业监管,从严审批定点企业,确保小型生猪屠宰场点以县为单位计算,只减不增。屠宰企业的数量大幅减少,使得在可供屠宰量减少的情况下所占比重依然较高。2020年规模以上生猪定点屠宰企业生猪累计屠宰量为1.63亿头左右,比2019年减少2 856.5万头,降幅14.94%,占2019年生猪出栏总量的比重下降至30.85%,这主要因为:一方面,2020年屠宰场大幅亏损,屠宰意愿减弱;另一方面,可供屠宰生猪的数量减少。

2.5 猪肉产量先增长后下降,占全国肉类产量的比重不断下降

2000—2006年期间,国内猪肉产量不断增长,由3 966万t增长至4 560万t,增加684万t,年均复合增长率为2.68%,这期间猪肉占肉类产量的比重基本维持在65.5%~66.5%,肉类总产量的增长更多来自猪肉产量的增长。2007—2014年期间,猪肉产量快速增长,由4 287万t增长至5 671万t,年均复合增长率为4.50%。而这一时段与上一时段(2000—2006年)相比猪肉产量的占比出现下降,低点降至62.45%,这主要由于这一时段禽肉产量快速增长,为肉类总产量增长贡献较大,猪肉产量虽有所增长,但相对下降。2015—2018年间,猪肉产量相对稳定,基本维持在5 300~5 500万t之间。受非洲猪瘟疫情影响,2019年猪肉产量同比减少21.3%,为4 255万t,占肉类产总量比重降至55.63%。

2020年全年猪肉产量4 113万t,比2019年下降3.3%(图4),猪肉占肉类总产量的比重进一步降至53.84%,比2019年下降1.79个百分点。猪肉产量减少,而同期肉類产量变化不大。

3 我国生猪产业结构的演变特征

随着国内规模化程度的不断提高和养殖成本的增加,大量散养户不断退出养殖业。2007—2015年间,年出栏500头及以下的中小养户从8 222.5万户下降到4 630.4万户,降幅达43.68%。规模化养殖场在2015年前后的占比快速增长,养殖场数量占比从2007年的0.15%提高到2015年的0.57%;出栏量比重则从2007年的28%提高到56%。其中,年出栏5万头以上的规模化养殖场量增长最快,从2007年的50家增加到了2015年的261家。除了退出养殖行业以外,散养户中还有很大一部分转向专业化养殖。年出栏量在100~499头之间的生猪养殖户数量由2007年的54.2万户增加至2015年的75.8万户。养殖结构从金字塔型结构逐步演变成纺锤型结构。以大型养殖集团(年出栏量大于5万头)和家庭农场(年出栏量在500~3 000头之间)为主体的哑铃式结构将是未来生猪养殖产业的主要结构特点。大型养殖集团拥有先进的智能化的设备和优秀的养殖技术,加上雄厚的资金实力,具备较强的竞争优势。家庭农场,以家庭为主要的养殖生产单元,生产责任心优于其他任何养殖群体,并且他们在生产成本的控制上精打细算,不计人力成本的投入,在未来的竞争中具有一定优势。

4 2021年生猪产业发展预测

4.1 非洲猪瘟疫情影响仍然存在,预计2021年生猪供应量基本恢复至常年水平

2019年,在非洲猪瘟疫情影响下,能繁母猪去产能进程加快,9月份降至近年来的最低点,导致2020年生猪供应减少。不过,随着规模化水平的提高,养殖设施配备的逐渐增加,养猪智能化设备的投入以及非洲猪瘟防控水平的提升,未来生猪疫病对生产供应的影响有所下降。同时能繁母猪存栏量不断恢复,一定程度上支持了出栏数量增长,按照当前的能繁母猪存栏量和生产性能推算2021年生猪养殖总量比2020年有10%以上的增长,预计出栏量在5.5亿~6亿头之间。但是2021年生猪出栏的均重将比2020年有所下降,预计在120~130 kg之间。2020年生猪出栏均重在130 kg及以上,主要因为超高猪价使得较大的出栏体重可获得的养殖利润抵消了由于体重增加而带来的成本增加。在生猪供应量恢复增长的情况下,2021年生猪价格将出现回落,养殖利润将有所下降,饲养大猪可能导致成本增加,利润折损,并不划算。整体而言,120~130 kg为常年的出栏体重范围,出栏恢复性增长,带来供应增加。

4.2 猪肉进口规模将有所下降,预计进口量在300万~350万t

适度增加猪肉进口,可以在一定程度上减轻养殖业带来的环境污染、降低我国粮食的进口依存度。近年来,我国陆续批准了多国的猪肉及制品进口,或与主要肉类出口国达成扩大肉类贸易规模的意向。2019年新增了阿根廷、意大利、瑞士、哥斯达黎加、比利时等猪肉进口来源国,全年新增肉产品准入国家16个,扩大21个国家已准入肉产品的品种范围。另外,双汇集团的国际化,也将使其未来的进口猪肉量增加。

预计2021年全年猪肉进口量在300万~350万t之间,比2020年有所下降。主要基于以下考虑:国内生猪生产不断恢复,禽肉产量的增长带来的猪肉消费替代(存在巨大的价格优势),国内供应量的增长减少了国际贸易量的空间,同时导致国内价格的下降减少贸易的利润空间。此外,鉴于国外新冠肺炎疫情的不确定性可能会出台临时的贸易管制政策,不过来自美国的猪肉可能会有所增加。若国内生猪恢复供应势头较好的话,进口可能降至300万t以下。

4.3 环保仍将影响养猪业,大型一体化项目投资增多,规模化水平进一步快速提高

从发展趋势看,环保问题关乎整个社会的文明进程,生态文明建设将不断推进,短期因环境问题暂时与养猪生产的矛盾,将在更长时间阶段被消化。禁养区域划定将更加规范,部分大型养殖饲料企業集团积极布局华南、西南等区域产能。大型农牧企业集团加大了对生猪产业链的投资,不断新建种猪-饲料-养殖-屠宰加工的大型一体化项目。2020年有众多的楼房养猪项目落地,涉及温氏股份、牧原股份、京基智农、傲农集团、扬翔农牧、立华股份、天兆猪业等,初步统计楼房生猪养殖量已超过1 000万头。其中牧原股份南阳内乡肉食综合体项目全球最大单体出栏量为210万头。对于如此集中的养殖量,环保将是其项目发挥效率的巨大挑战。在未来5~10年中,一体化企业的生猪出栏量及在全国所占比重将快速上升,我国生猪的规模化养殖水平也将持续提高,预计2021年底国内生猪养殖规模化水平将超过60%。

5 相关建议

5.1坚固当前产业发展政策,确保生猪恢复生产有质量

生猪产业良性发展关系国计民生,国家将生猪生产提升到前所未有的战略高度,“像抓粮食生产一样抓生猪生产”。2019年12月,农业农村部印发《加快生猪生产恢复发展三年行动方案》特别指出,对打着环保名义搞“无猪市”“无猪县”的,一律责令整改。针对当前个别地方仍存在以禁养区的名义阻碍生猪养殖的行为,建议国家派出督导组赴各地督促指导规范畜禽养殖禁养区划定和管理,促进生猪生产发展质量,确保工作取得实效。

5.2 针对目前生猪价格高企,应多元化手段保障供应

加强消费结构的合理引导,丰富餐桌的品类结构,适当增加鸡肉、牛奶、水产品等动物蛋白的有益补充。做好生物安全保障的同时,适当增加国外肉类产品进口。提升能繁母猪生产性能,加强生产管理,减少生产浪费,提高生猪和猪肉产出比重。

5.3 提高冷鲜猪肉和深加工产品的比重

长期以来,由于消费习惯,国内热鲜猪肉的消费比重超过65%。生猪的活体运输不但增加疫病传播的风险,也给监管带来难度。推动“集中屠宰、冷链运输、冷鲜上市”生产方式是“运猪”向“运肉”转变政策的落实;提高猪肉深加工产品在消费中的比重,不但能减少疫病传播风险,也可以提升猪肉产品的价值。

5.4 促进产业升级,加快生猪高质量发展

增加产业自动化、数据化、智能化设备的投入,减少劳动力投入,提升产业的工业化、远程化、标准化水平。减少种猪对国外的依存度,推进种猪自主育种工作,解决种源“卡脖子”问题,加快生猪高质量发展。◇

参考文献

[1]李锁强.粮食生产再获丰收 生猪生产较快恢复[EB/OL].(2021-01-19).http://www.stats.gov.cn/tjsj/zxfb/202101/t20210119_1812578.html

[2]中国畜牧兽医年鉴编辑委员会.中国畜牧兽医年鉴2019[M].北京:中国农业出版社,2019.

[3]农业农村部市场预警专家委员会.中国农业展望报告(2020-2029)[M].北京:中国农业科学技术出版社,2020.

[4]陈萌萌,肖红波.畜禽环保政策对生猪养殖规模化的影响[J].中国畜牧杂志,2021.

[5]钟明珠,林聪,段娜.环保政策变化对生猪养殖业的影响[J].猪业科学,2015(8):90-91.

[6]农业农村部.10月生猪生产持续恢复 猪肉市场供应明显改善[EB/OL].(2020-11-18)[2021-2-1].http://www. moa.gov.cn/xw/zwdt/202011/t20201118_6356493.htm

Dynamic Changing Characteristics of China’s Pig Industry and Outlook in 2021

CHEN Lai-hua,LI Juan,WANG Ya-hui

(Agricultural information Institute,Chinese Academy of Agricultural Sciences,Beijing 100081,China)

Abstract:This paper reviewed year-to-year variations of the quantity of reproductive sows,the output of live pigs,the price of binary hybrid sows,pork production and the level of scale in China during the past 20 years and development trend of large enterprises in recent years and investigated the future trends for the pig industry.The results showed that instability of African swine fever,strengthen of environment constraints and rise of production cost constituted new challenges to the current pig industry.Continuously significant increase of breeding sows laid the solid foundation of the country’s supply of live pigs,and it was estimated the output of live pigs may grow by more than 10% in 2021.The proportion of large-scale raising would exceed 60% in 2021.Large enterprises were possessing bigger production scale and stronger market discourse power.The amount of pigs slaughted from live pig slaughtering enterprises above designated scales would occupy more than 35 percents share of the whole country.The proportion of pork in total meat production was declining and pig industrial construction gradually transformed from spindle-like to dumbbell-shaped.Based on the above conclusions,the paper proposed some suggestions including consolidating industry development policy,utilizing various method to safeguard markets supplied,reinforcing the consumer education,developing the deep processing of pork,and promoting industry upgrading.

Keywords:pig industry;change;large-scale;African swine fever;outlook