中国绿色债券市场发展前景

2021-09-18郑葵方苏阳

郑葵方 苏阳

从全球来看,绿色债券(Green Bond,简称绿债)的概念最早由世界银行在2007 年首次提出来,定义为专门为支持气候相关或环境项目而发行的债务工具。在中国,根据人民银行的定义,绿色债券是指将募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有价证券,包括但不限于绿色金融债券、绿色企业债券、绿色公司债券、绿色债务融资工具和绿色资产支持证券。中国的绿色债券市场从2010年起步,近几年获得蓬勃的发展。当前,尤其在中国力争实现碳达峰、碳中和的目标推动下,国内绿色债券市场正在迎来广阔的发展前景。

国际发展情况

全球绿色债券市场中,目前最广为接受的绿债标准是国际资本市场协会(ICMA) 制定的《绿色债券原则》(Green Bond Principles,简称GBP)和气候债券倡议组织(Climate Bonds Initiative,简称CBI)专家制定的《气候债券标准》(Climate Bonds Standard,简称CBS),均是由市场主体自发形成的自愿性准则。

其中,GBP最早于2014年1月31日发布,目前适用2017年6月2日发布的版本。GBP规定任何将募集资金用于绿色项目,并在募集资金用途、项目评估和筛选流程、募集资金管理、报告和披露上述四方面体现和验证相关资金被用于绿色项目的投资与运作的债券,都属于绿色债券。

而CBS于2011年年底发布,目前适用2017年年中实施的2.1版本。CBS明确排除了所有与化石燃料相关的项目,认可的绿色项目类型包括太阳能、风能、快速公交系统、低碳建筑、低碳运输、生物质能、水资源、农林、地热能、基础设施环境适应力、废弃物管理、工业能效和其他可再生能源等。相对GBP而言,CBS的行业标准更加详细,可操作性强,其发布的全球绿债发行情况数据更受业界认可。

从发行情况看,全球绿债市场的发展势头十分迅猛,目前已经历了两个阶段,具体表现在:

2007-2012年早期阶段,全球绿债市场的主要发行人是欧洲投资银行、国际金融公司和世界银行等开发银行。2007年,欧洲投资银行(EIB)面向欧盟27个成员国投资者发行6亿欧元的5年期气候意识债券,是世界首单绿色债券,主要用于可再生能源和能效项目。世界银行于2009年发行了第一只标准化绿色债券的债券,期限为6年期,发行规模23.25亿瑞典克朗。

2013年首单企业绿色债券发行后,全球绿债发行量呈现井喷。2013年11月,瑞典房地产公司Vasakronan发行了企业绿色债券,为全球首单企业绿色债券。由此全球绿色债券发行量爆发式增长,形式开始多样化。2014年,丰田公司以汽车租赁的现金流为抵押,发行了第一款资产证券化形式的绿色债券,规模为17.5亿美元。据CBI统计,2020年全球绿债发行规模合计2901亿美元,较2014年增长近7倍。

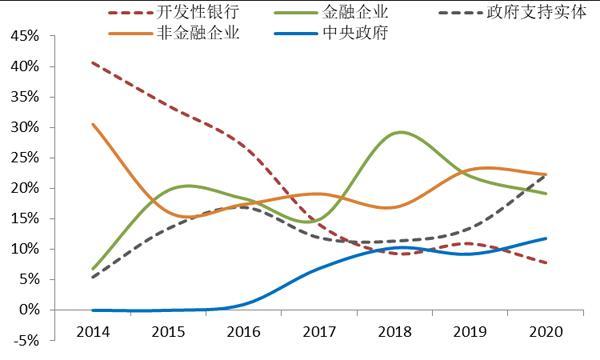

总体上,在全球绿债市场发展的早期,国际开发性银行发挥了领头羊的作用,2014年其绿债发行规模能占到绿债市场的40.6%。非金融企业也紧随其后,绿债发行规模占比在2014年高达30.5%,成为全球绿债市场发展重要的中坚力量。2015年后,金融企业、政府支持实体和中央政府也行动了起来,增加了绿债发行,发行规模占比震荡上行。其中,金融企业的绿债发行占比在2018年一度超越非金融企业,升至29.1%,成为绿债市场最大的发行主体。

截至2020年,各类型发行人按绿债发行占比由高到低排列依次是:非金融企业>政府支持实体>金融企业>中央政府>开发性银行。显然,非金融企业、政府支持实体和金融企业是当前全球绿债市场的三大发行主体,市场占比合计为63.6%。而体现概念导向作用的国际开发性银行的发行占比大幅下降,2020年下滑至7.8%。这恰恰体现了绿色发展的理念深入人心,绿债发行逐渐由企业、金融机构和政府主导,预示着全球绿债市场的未来发展空间巨大。

分地区看,欧洲绿债发行规模占比最高,北美洲和亚太地区竞争第二位。欧洲发行的绿债规模最大,2020年发行了1560亿美元,在全球市场占比高达53.8%,这与欧洲各国高度重视绿色金融及可持续发展、绿色意识较强有关。北美洲2020年的绿债发行量为615亿美元,在全球绿债市场占比21.2%,终于超过亚太地区重回世界第二的宝座。亚太地区作为后起之秀,自2016年以来发行量快速增长,2018-2019年的发行占比均超过北美洲,位居第二位,但2020年回落至18.3%,位居第三,2020年僅发行532亿美元,较2019年减少18%。

分国别来看,美国、中国和法国是全球前三大绿债发行国家。根据CBI统计,截至2020年末,全球共计发行了10734亿美元绿债。其中,美国发行了2237亿美元,贡献了20.8%,是全球最大的绿债发行国家。其次是中国,发行了1296亿美元绿债,全球市场占比高达12.1%,位居第二,因此推动亚太地区的绿债发行量自2016年以来明显增长。法国和德国的绿债发行规模占比分别为11.6%和8.7%,分列第三、第四位。欧洲国家的绿债发行十分踊跃,是全球绿债市场的引领者。全球前十大绿债发行国家中,欧洲国家数量的占比达到一半,规模占比达到32.7%。

中国绿色债券的发展现状

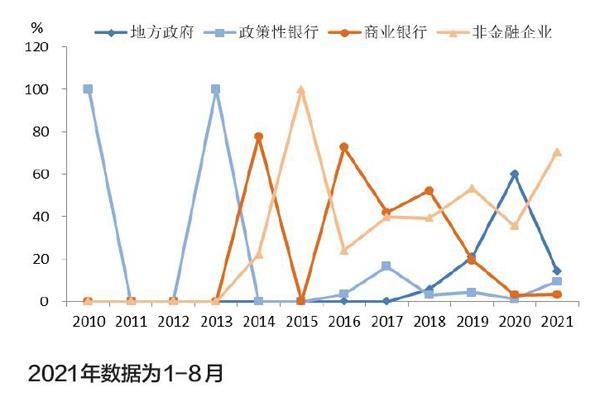

中国绿债市场发展早期,中国农业发展银行发挥了引领者的作用。根据Wind数据,2010年8月12日,中发行发行10年期195.2亿元政策性金融债,是中国首单绿色债券。2011-2012年,绿债市场发行陷入真空期,发行量均为零。2013年,农发行又发行了两期绿色债券,期限均为5年期,规模合计为300亿元。

2014-2015年,商业银行和非金融企业接过重任,贡献了期间的所有绿债发行。其中,兴业银行2014年发行了首批绿色金融信贷支持证券,是中国首单绿色ABS,推动商业银行的发行占比升至第一位,达到78%左右。2014年,绿色中票发行了10亿元,2015年绿色公司债发行10亿元,非金融企业的绿债发行开始试水。

图1:全球绿色债券的年度发行规模

资料来源:CBI

图2:全球绿色债券的发行人类型占比

资料来源:CBI

2016年以后,中国绿债市场各类发行人“百花齐放”。2016年,商业银行绿债发行独占鳌头,发行了1506亿元,市场占比高达72.7%。其次是非金融企业,发行了495亿元,市场占比23.9%。政策性银行则发行70亿元绿债,占比3.4%。2017年开始,商业银行的绿债发行占比出现了明显下降,非金融企业和地方政府的发行占比则上升。地方政府在2018年开始发行绿债,当年发行了132亿元,占比5.6%,2019年发行规模跃升至788亿元,占比21.0%,2020年发行3286亿元,市场占比升至峰值60%。非金融企业的绿债发行规模也迅速增长,市场占比从2017年的39.8%升至2021年(截至8月末)的70.3%,成为国内绿债市场发行量最大的主体。

从年度发行规模来看,中国绿债市场自2016年起发行量明显呈现井喷。根据Wind数据,截至2021年8月末,中国绿色债券存量为1.58万亿元,市场占比为1.3%,累计发行规模为2.09万亿元(统计口径大于CBI标准)。

分年度来看,2016年共发行了2071亿元绿债,是2015年的159倍。此后绿债市场的发行量逐年上升,最高在2020年达到高峰,发行了5530亿元,较2019年大幅增长41%;净融资额升至3799亿元,较历史第二高的2019年增长43%。而2021年1-8月累计发行了4367亿元绿债,虽低于2020年同期的4553亿元,但仍大幅高于2019年同期(2726亿元);净融资额为2939亿元,虽较2020年同期减少了18.2%,但较2019年同期仍大幅增长48.6%。总体上,2021年的绿债市场发行情况仍然火热。

图3:中国绿色债券的各类发行人的发行规模占比

資料来源:Wind资讯,笔者整理

图4:中国绿色债券的年度发行规模和净融资额

资料来源:Wind资讯,笔者整理

图5:中国中债和绿债的年度投资回报率比较

资料来源:Wind资讯

从市场表现来看,由中央结算公司和中节能咨询有限公司合作编制的“中债-中国绿色债券全价指数”较有市场影响力,且最早可追溯至中国绿债发行元年——2010年1月,能反映国内绿色债券总体的价格走势。

自2010年以来,中国绿债指数的走势与市场总体指数即中债-银行间债券总全价指数的方向保持一致。2010-2021年的12年间,绿色债券指数的年度回报率共有7年跑赢整体债券市场指数,胜率达到58%,具有一定的价格优势。尤其是2019-2021年,绿色债券的回报率均高于债券市场总体指数,且两者的差距持续扩大,显示了国内债市投资者越来越认同绿色债券的意义和价值,因此给予绿债更高的溢价,市场需求渐趋强劲。

未来发展前景

近年来,由于人类社会一直以来排放的温室气体过多,全球变暖对整个气候系统的影响接近临界值,导致全球极端气候变化越来越频繁和激烈,百年和千年一遇的自然灾害不断出现,给世界各国敲响了警钟。未来如何减碳,使我们的生存环境和经济发展可持续,不仅成为各国政府亟须直面的热点和难点问题,也成为了金融市场投资越来越重视的主题,绿色债券为此应运而生,并逐渐发展壮大。

中国绿债市场2010年起步,直至2015年都处于探索阶段。为界定中国绿色债券支持项目范围,规范绿色债券市场发展,2015年12月,人民银行和发改委相继发布《绿色债券支持项目目录(2015年版)》和《绿色债券发行指引》。在监管层的支持和引导下,中国绿色债券市场自2016年开始蓬勃发展起来。

随着中国绿色发展内涵不断丰富,产业政策和相关技术标准持续更新,以及为实现国内与国际通行标准和规范的趋同,人民银行、发改委和证监会于2021年4月21日印发《绿色债券支持项目目录(2021年版)》,中国的绿色债券相关管理部门首次统一了对绿色项目的界定标准,可降低绿色债券发行、交易和管理成本,提升了绿债市场的定价效率。这将有助于提升中国绿色债券的绿色程度和市场认可度,规范并促进市场健康有序地发展。

在中国绿债市场此前的发展中,政策性银行和商业银行都曾发挥过主导作用。为激励银行业在绿债市场继续发挥积极有效的作用,6月9日,人民银行印发《银行业金融机构绿色金融评价方案》(银发〔2021〕142号),宣布自2021年三季度开始,将绿色信贷、绿色债券等绿色金融业务正式纳入3家政策性银行和21家主要的商业银行每季度考核业务的覆盖范围,评价结果将纳入央行的金融机构评级等政策和审慎管理工具。由此,银行业的绿色债券配置需求明显上升。7月28日,国开行2021年首单“长江经济带发展”专题绿色债券,期限3年期,中标利率2.28%,大幅低于中债估值2.97%,全场倍数高达5.8,市场需求十分强劲。

展望后市,在央行绿色金融考核的要求下,国内各类机构投资者尤其是银行业对绿色债券的配置意愿较强,绿色债券未来将呈现“供需两旺”的格局,2021年的发行规模或有望超过2020年的历史峰值,商业银行和政策性银行的绿债发行占比将可能明显提升,将有效支持中国“碳达峰”、“碳中和”目标的尽早实现。

作者工作单位为中国建设银行金融市场部,本文仅代表作者个人观点,与所在机构无关