美国私募股权投资基金模式转型研究与启示

2021-09-16张日忠

国际上,私募股权投资基金主要有三种模式:公司制、信托制和有限合伙制。2019年以来,美国私募股權投资基金模式纷纷从合伙制转向公司制。本文全面回顾了美国黑石集团、KKR集团和凯雷投资集团的组织模式,深入分析了这三家公司模式转型的原因,并提出了适宜中国私募股权投资基金业借鉴的若干启示与建议。

2019年7月31日,美国头部私募股权投资公司凯雷投资集团(Carlyle)在公布二季报的同时,宣布将从公开交易的合伙制企业转为公司制架构。回顾近两年全球私募股权投资基金(PE)的发展,以美国的私募股权投资基金为首的多家私募股权投资基金纷纷将公司架构自合伙制转向公司制,如此前KKR集团(Kohlberg Kravis Roberts & Co. L.P.,简称KKR)和黑石集团均已对外宣布放弃合伙制,一场席卷美国PE行业的改制潮已然成型。为什么美国的头部私募都要转型——从合伙制转向公司制?合伙制、公司制和信托制有什么优缺点?美国私募股权投资基金模式转型给中国私募股权投资基金行业带来了哪些启示?

私募股权投资基金的主要模式

私募股权投资基金是指从事私人股权(非上市公司股权)投资的基金,专门面向少数机构投资者或者个人投资者提出要约,通过非公开的形式进行募集。私募股权投资基金存在有限的存续期,期限通常为6至10年,不允许投资人提前赎回投资资金。私募股权投资基金投资主要是为了获得目标公司的控股权而非短期的股权收益,其通过参与被投资公司的经营管理,期望一定时间内提升公司股权价值,然后通过管理层收购、上市和并购等股权转让路径退出,以实现获利。

私募股权投资基金主要有三种模式:公司制、信托制和有限合伙制,三种模式各有优缺点。

第一,公司制。私募股权投资基金以股份公司或有限责任公司形式设立,公司型基金是企业法人实体,具有完整的公司结构和运作方式。基金管理人作为董事或独立的外部管理人员参与股权投资项目的运营,并受股东的严格监督管理。

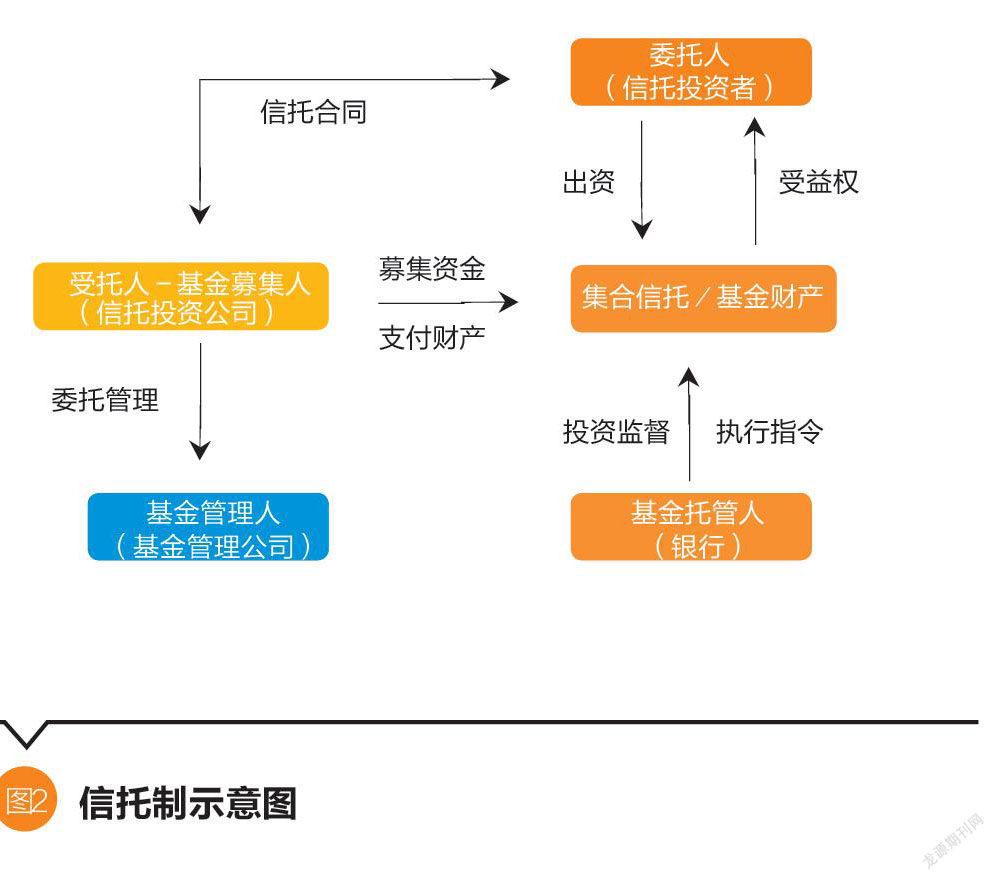

第二,信托制。信托制是指由信托公司集合多个信托投资客户的资金而形成的基金(信托计划),直接或者委托其他机构进行私募股权投资,其中基金募集人依照基金信托合同作为受托人,以自己的名义为基金持有人的利益行使基金财产权,并承担相应的受托人责任,然后聘任基金托管人对基金资产进行保管、聘任基金管理人负责运行基金业务。属于非法人的制度安排。优点是具有最大募集人数,可以集中大量资金;不必缴纳企业所得税;信托资产具有独立性,独立于委托人和受托人财产之外。缺点是需要信托中间机构参与,基金运作成本较高;资金募集须一次性到位,到位后对资金的使用效率低;委托人可以隐名,不符合部分监管机构要求。

第三,有限合伙制。有限合伙制是指资产管理机构(或团队)设立投资顾问有限公司,从事直接投资的资产管理业务,普通合伙人(GP)与有限合伙人(LP)共同组成有限合伙企业,其中私募股权投资公司作为普通合伙人,发起设立有限合伙企业,并认缴少部分出资,而有限合伙人则认缴基金出资的绝大部分。普通合伙人承担无限责任,负责基金的投资、运营和管理,并每年提取基金总额的一定比例作为基金管理费;有限合伙人承担有限责任,不参与公司管理,分享合伙收益,同时享有知情权、咨询权等。有限合伙制是目前世界范围内最为广泛采取的私募股权投资基金组织形式。优点是不具有独立法人地位,不必缴纳企业所得税,避免了双重征税;实现管理和出资的有效分离,激励与约束的完美结合。缺点是有限合伙人经常参与合伙事务执行,带来决策困扰;同时由于信托计划,可能存在资本稳定性问题。

美国头部私募股权投资基金管理模式

凯雷投资集团管理模式

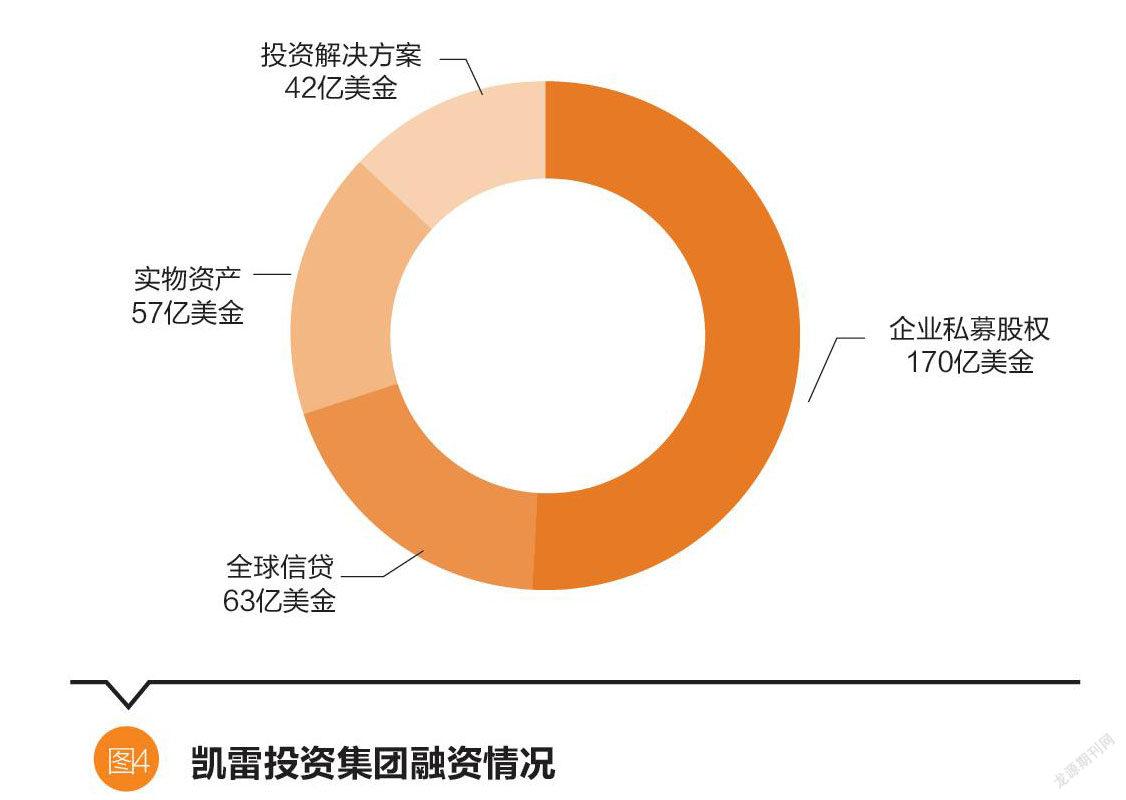

凯雷投资集团是一家全球性投资公司,资产管理规模为2220亿美元。凯雷投资的管理由管理委员会统筹负责,下设行政委员会负责集团财务、法律和发展规划等行政事务,另外四大业务部门独立运行,在全球范围内开展投资业务。2018年,凯雷投资集团四大投资业务融资金额总和达330亿美元以上,其中企业私募股权业务融资金额最多,为170亿美元,占总融资金额的50%以上,全球信贷、实物资产和投资解决方案业务的融资金额分别为63亿、57亿和42亿美元,实物资产募集金额中房地产业务达20亿美元,自然资源业务募集金额则为37亿美元。

凯雷投资集团资金来源具有多元化的特点,拥有来自91个国家的超过2025名基金投资者,在2016—2018年,超过350家新基金投资者贡献了82亿美元。图5为截至2019年6月凯雷投资的资金承诺来源分布。凯雷投资集团在全球拥有庞大的资产管理规模,管理费用收入逐年加速增长,2019年全年达到14.76亿美元,2017—2019年复合年均增长率达到52%,为凯雷投资的资金规模奠定良好的基础。

风险控制方面,一是尽职调查。凯雷的投资过程涉及全面的尽职调查方法,包括审查股东和管理层的声誉、公司规模和现金流产生的敏感性、业务部门和竞争风险、投资组合适合性、退出风险以及其他关键因素。二是数据应用。凯雷投资的全球投资组合共包含278家公司和350多项活跃的房地产投资项目,能获得实时有效的数据,公司将专有数据定量分析纳入投资、运营和退出决策中,可以监控、测评项目投资期和投后的风险。三是风险评估。凯雷投资的每一个资产管理项目都会遵从凯雷整体风险容忍度和风险观念来设置自身的投资和风险管理程序,投资基金团队通常通过与管理层的频繁接触以及收到财务和管理报告来密切监控投资组合公司的业绩。

KKR集团管理模式

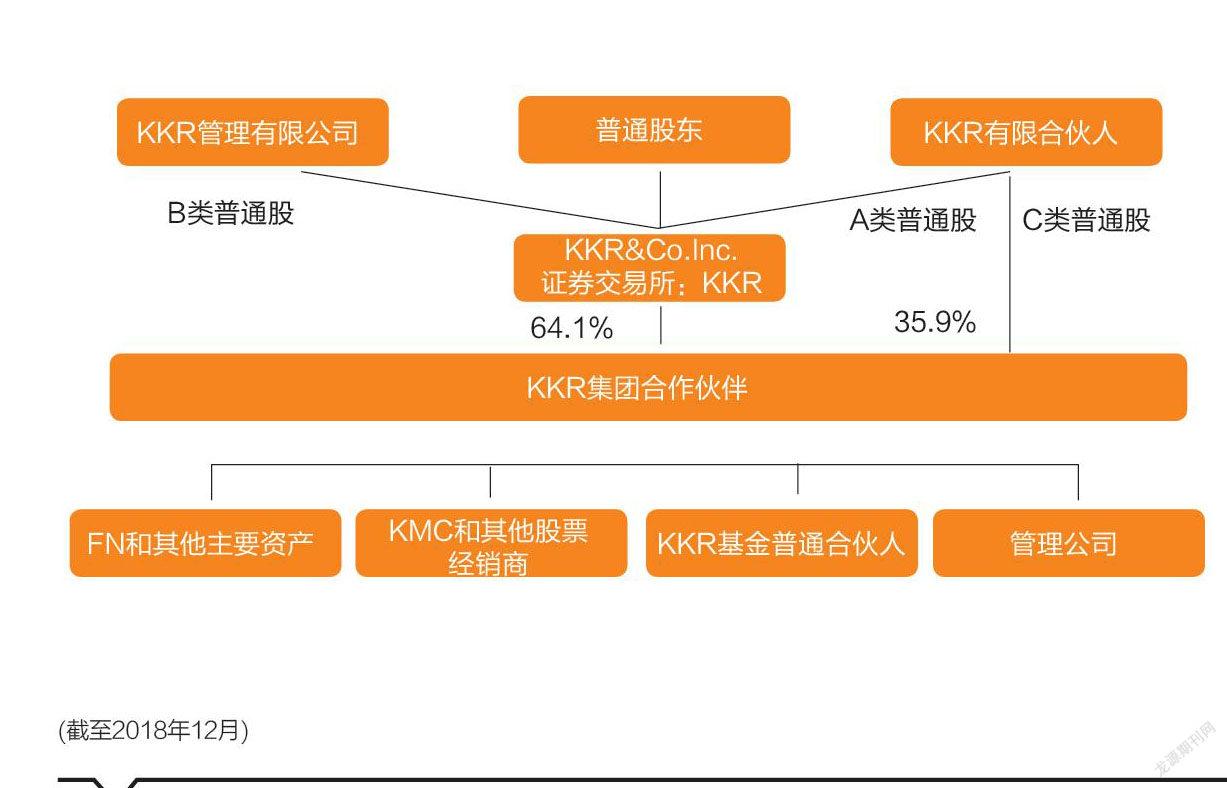

KKR集团是一家历史悠久、全球领先的私募股权投资机构,堪称金融史上最成功的产业投资机构之一,能源、基础设施、房地产、信贷和私募股权投资都被囊括于其经营版图之中。截至2019年6月30日,KKR在2019财年中报净利24.47亿美元,同比增长187.77%。营业收入为23.67亿美元,同比增长33.74%。全球投资组合包括384家公司和22种投资组合。

私募市场方面,截至2018年12月31日,KKR的私募市场业务线拥有1034亿美元的资产管理规模。全球信贷市场方面,KKR业务覆盖房地产、基础设施以及能源和可再生资源,12只地产基金在亚美欧寻找投资机会,有28只能源、电力和基础设施基金。资本市场方面,截至2018年12月31日,KKR资本市场平台在全球范围内拥有超过50位债务和股权融资方面的投资专业人士,这其中便包括KKR Sponsor Finance,其为关注中间市场的客户提供本金和/或资本市场解决方案。

治理架构方面,KKR在运营过程中,主要使用了公司债务、经理持股和董事会监督三种治理机制。由于债务的存在使得管理层加强了对闲置现金流的利用,避免将这部分资金闲置或投资于低回报率的项目;KKR的经理持股方案使得管理层经理作为所有者,避免道德风险;此外,董事会监督的存在能够强化企业内部的管理,提高整个公司的运营效率。截至2018年12月31日,KKR的员工及其他人员在KKR的基金和投资组合公司中投资或承诺投资约171亿美元。

KKR作为私募股权领域的全球领导者,已经筹集了24只私募股权投资基金(包括增长股權),截至2018年12月31日的资本承诺额约为1072亿美元。KKR投资于行业领先的特许经营权并吸引世界一流的管理团队。截至2018年12月31日,其核心基金在欧洲募集的投资资金达104.521亿欧元。KKR私募股权投资基金的总管理费一般为基金投资期间承诺资本的1%2%,一般为基金投资期满后投资资本的0.75%1.25%,而后随着时间的推移与投资清算导致费用减少。此外,在投资期限届满时,私募股权投资基金可以为其基金投资者的资本承诺设立储备金,除非投资者投入资本,否则不许向基金管理支付任何费用。

黑石集团业务模式

黑石集团于1985年创建于美国,总部位于纽约,是全球领先的另类资产管理机构,也是全球资产管理规模最大的私募资管公司。截至2019年12月30日,公司资产管理规模(AUM)5711亿美元,与2018年12月31日的4722亿美元相比,增加了989亿美元,增幅为20.9%。主要服务包括养老金、主权基金、捐赠基金、金融机构以及母基金等机构客户,并积极拓展高净值个人客户。业务涵盖房地产、私募股权、对冲基金、信用债资产分别为1632亿、1829亿、807亿、1443亿美元。

2007年,通过极其复杂的设计,黑石集团作为一家“上市有限合伙企业”成功上市后,作为标杆被KKR、凯雷等美国私募巨头所效仿。黑石集团年报中提及,由于组织架构和业务受到广泛的监管,公司会时不时卷入有关的诉讼和索赔中,于是在2019年4月18日,黑石集团宣布进行改制,在GP层面从有限合伙制转变为公司制,这样做虽然使得“税收穿透”消失,但好处是,改制的措施不仅能控制部分组织架构风险,还会引入多头部位基金(Long-only)、指数基金/交易所交易基金(ETF)等美国主要市场参与者参与投资,释放股票升值的机会,为集团带来估值修复。

分析与启示

美国头部私募股权投资基金模式转型已经形成风潮。2018年2月,锐盛投资(ARES)宣布放弃合伙制。2018年5月,KKR集团也宣布放弃合伙制。2019年4月黑石集团宣布将放弃合伙制架构,改制为公司制,凯雷已在2020年1月1日改制。KKR、黑石、凯雷早期普遍选择有限合伙制,原因如下:一是不同于公司制企业同股同权的特点,有限合伙有多种模式,更灵活;二是采取有限合伙制,投资人可以避免双重征税;三是有限合伙制下经营活动更具有保密性。但是,随着市场发生很大变化,美国私募股权投资基金纷纷进行模式转型,这种转型有其内在原因,也给中国私募股权机构一些启示。

模式转型的原因

第一,美国的税制改革是重要原因。当初大量私募股权投资基金为了合理避税,采取合伙制。合伙制所提供的先分后税的体系也有助于合伙人分得更多的税前利润。但税制改革后都改变了,公司制的税率也因税制改革而大幅下降。在实施税改之前,如果一家私募采用公司制,那么它需要为所有的收入缴纳企业税。2017年底,美国国会通过了史上最大的税收减免法案,将公司税的税率由35%大幅下调至21%,使得黑石等机构原先保留的合伙制所期望达到的避税效果弱化了许多。

第二,吸引更多投资者。在美国合伙制企业公开上市可以避免双重征税,这也是此前黑石、KKR以及凯雷上市时都采用了合伙制框架的主要原因。但是基于其治理不规范,股东同股不同权,导致合伙人实质上被赋予了公司绝对掌控权,而外部股东根本无法参与企业治理,因此上市私募机构往往被指数基金、ETF以及大多数多头基金排除在投资范围之外,这使得私募机构股票的估值普遍偏低。改为公司制以后,上市的私募巨头们就能够被罗素、标普等指数纳入,从而使得交易量提升明显,共同基金和指数基金持有量显著增加,这也意味着能够募集到更多资金。公司股票纳入投资组合,将提高股票交易的活跃度和流动性,能够有效消除“税收穿透”,加大引入头部基金、指数基金/ETF等美国主要市场参与者参与投资。

启示

第一,合理降低税负。税负是影响私募股权投资基金生存发展的最重要因素之一。首先,应考虑合适的基金组织形式。例如公司制存在繁复的管理程序和所得税的双重征收问题,故可以考虑合伙制。合伙制的投资人主体形式,尤其是法人组织可能享受税收优惠政策。其次,合理利用税前可抵扣费用。选择恰当的方式降低账面利润,准予扣除项目是合伙企业每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。最后,利用注册地域优惠政策。全国各地为了吸引投资者,都给予一定的优惠政策。

第二,多元化退出路径。国外资本市场的成熟发展环境导致头部私募公司并购退出的运作模式繁荣发展。美国企业的股权较为分散,经营管理主要依靠职业管理人,当企业经营遭遇困境时,控股权很容易发生易主,同时并购完成后管理团队的优秀整合能力较易被打造。反观中国,中国市场私募投资机构退出路径单一,但从总体量来说,目前国内仍有逾七成的私募股权投资扎堆于首次公开募股(IPO)退出,并购退出渠道占比不到20%。与国外成熟的私募股权投资基金发展的市场环境相比,应寻找更适合我国私募股权投资基金发展的运作模式,实现由单一IPO打法向同时注重早期创业企业投资及控股型并购投资转型。

(张日忠为招商局资本投资有限责任公司首席执行官、董事,招商联合投资公司总经理。本文编辑/秦婷)