债券收益率中隐含的宏观信息分解研究

2021-09-16王开

债券收益率中隐含的通货膨胀和政策利率预期,不仅能为宏观决策、经济预测提供证据,也能区分债市行情驱动因素,研判后续发展。本文从中、美两国长、短端国债收益率中拆解出隐含的通胀预期、意外通胀率和政策利率预期等宏观经济因子,通过市场指标验证其准确性,并测算了其对债券收益率的贡献程度。

通货膨胀、经济增长等指标和货币政策是债券市场价格的“锚”,政策利率预期和通胀预期是形成收益率曲线期限结构的重要依据。但宏观数据多为月度、季度频率,货币政策的持续性决定政策利率具有一定黏性,因此在债券交易过程中,收益率已经隐含了投资者对宏观因子的预期。本文尝试从中、美国债收益率中拆解出债券投资者对未来通胀预期、意外通胀率、对政策利率预期以及预期之外的政策利率部分,通过市场指标验证其准确性。

科普兰(Copeland)和斯特普尔顿(Stapleton)将资产价格的波动分解为实际利率和通胀预期的函数,用于确定资产价格的贝塔(β)属性以及期货、股票价格的波动性。博尔多(Bordo)和德瓦尔德(Dewald)将1881年至1913年金本位制时代的13个先进国家的债券市场通货膨胀经验与1962年至1995年的经验进行了比较,发现长债利率与实际国内生产总值(GDP)增长率之间的差异,反映了工业国家对1881年至1913年低通胀的普遍预期。法玛(Fama)发现1年期债券包含的通胀预期和实际利率预期彼此相反,通胀预期的变化并没有很大程度地抵消政策利率预期的变化。本文较以往研究有两点创新:其一,将对比验证美国通胀预期、政策利率预期的数值范围,从调查值扩展到了衍生品市场的价格指标;其二,以往对期限结构的研究多止步于期限溢价,本文结合美国利率互换市场的数据,将期限溢价进一步拆分为通胀溢价和政策利率溢价,以观测市场对物价上涨或下降、政策利率抬升或降低风险的不同反馈。

运算结果显示:一是美债意外通胀率、通胀预期和美国利率衍生品、通胀保护型债券交易得出的真实价格接近;二是中国国债包含的通胀预期和未来物价预期指数走势一致;三是中、美国债收益率所隐含政策利率预期,分别和中国7天期银行间债券质押加权平均利率、美国联邦基金利率这两国的政策利率趋势贴近。

通胀因子的拆解和对比分析

中、美通胀预期和意外通胀率的定量测算

在通胀因子方面,本文构建了三类指标。一是长期通胀预期:长期政府债券收益率与不变价GDP增长率的5年移动平均值之间的差;二是短期通胀预期:依据贝叶斯向量自回归模型(BVAR)滚动系统,采用对数差分形式的消费者物价指数(CPI)和工业增加值、短期政府债券收益率测算而出;三是意外通胀率:BVAR系统的预测误差部分。如图1所示,10年期美债收益率隐含的美国通胀预期和美国CPI同比走势契合,最大波幅均出现在20世纪70年代石油危机时期。这与美国CPI一篮子物品中原油占比和波动率双高有关。根据美国劳工统计局披露的CPI一篮子权重,能源和交通运输各占8.1%和12.6%,这两部分主要受到原油价格的影响,因此原油价格大幅起落时通胀预期不稳定性也在加剧。从领先滞后关系看,通胀预期滞后于真实通胀水平,这是因为投资者对未来通胀走势的预判不可避免地要基于当下时点的CPI同比线性外推,预期值容易受到同期真实通胀的影响。美联储货币政策“双目标”对平均2%通胀率有明确定义,且前瞻指引基本可信,因此债券投资者预期之外的意外通胀率相对平稳,近60年中仅在2008年金融危机期间明显转负,此时也是美国最严重的通缩时期。但从整体上看,大多数情形下美债收益率对物价变动较为敏感,对未来价格的预期较为充分。

美债收益率隐含通胀预期、意外通胀率和市场指标的对比

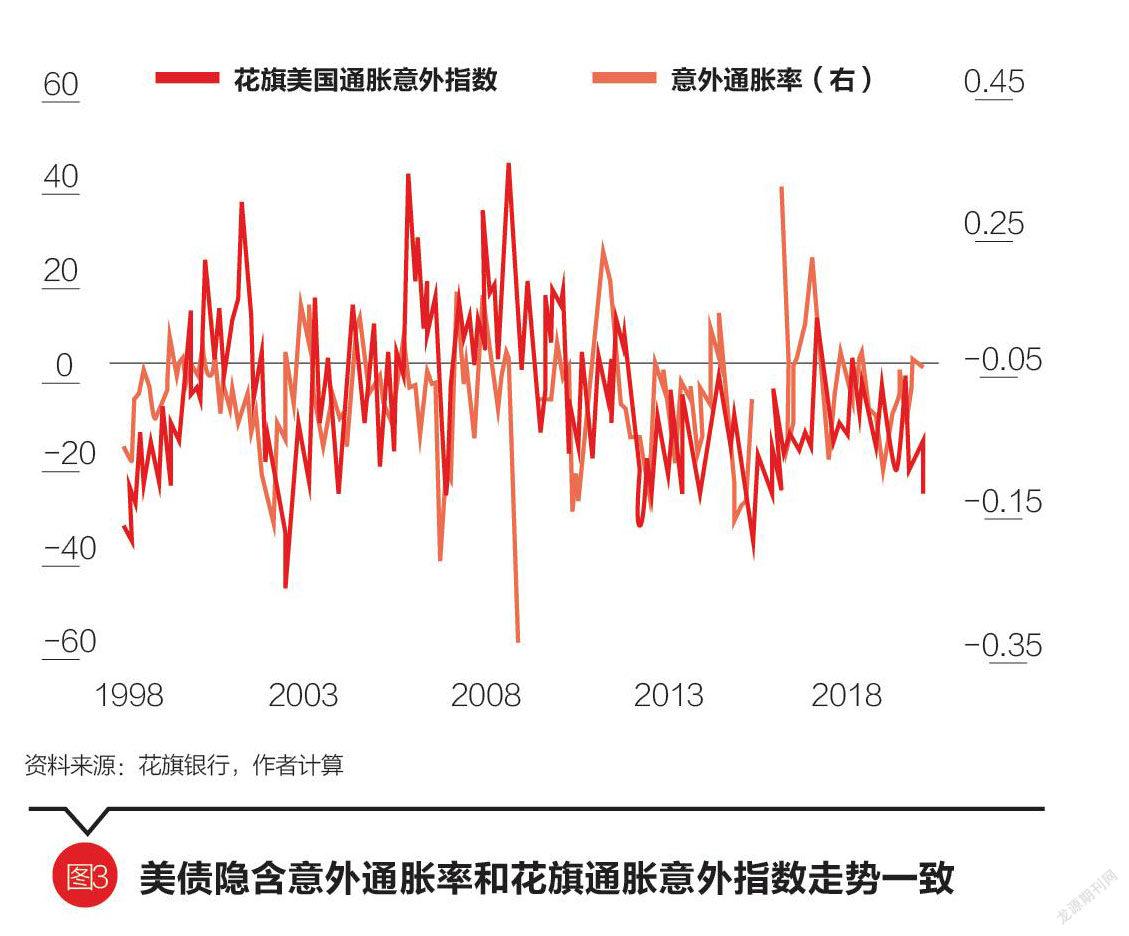

美国的利率衍生品市场较为发达,通胀互换和通胀保护型债券(Treasury Inflation Protected Securities,简称TIPS)本身是投资者对冲通胀风险的两种途径,通过其价格可感知投资者对未来通胀的一致预期。这些数据由真实交易产生,发布频率高、方便跟进。本文考察了美国利率衍生品市场交易价格隐含的通胀预期,辅以调查值等软指标,探索其与美债收益率拆分出的通胀预期等指标间关联度,以验证美债隐含宏观信息的准确性。结果显示:第一,由普通美国国债和TIPS间利差推导的巴克莱通胀平衡指数,与模型测算的通胀预期相关性最高,TIPS收益率基本剔除掉了投资者对通胀的預期。第二,衍生品方面,由互换市场测算出的5年远期通胀率,经济意义是从当下时点看未来第6年至第10年间的通胀预期,反映中长期的通胀预期。该值和模型长期通胀预期的时间长度相匹配,走势上也最为相似(图1)。模型计算的意外通胀率和通胀互换市场中拆分出的通胀风险溢价有较强关联。通胀风险溢价为投资者投资长期债券时,基于对未来物价上涨的预测,对未来一致预期之外的超额通胀寻求的价格补偿。衍生品市场除了套期保值外,也有投机性的交易,市场参与者和现券投资者只有部分重叠。本文测算的意外通胀和衍生品市场价格能很好地对应起来,反映了衍生品市场和现券市场不同主体间对通胀的预期大体同步。第三,消费者调查方面,密歇根大学消费者预期指数是针对居民部门,即对实物买卖的市场主体进行问卷调查得出的物价预判,是目前预测通胀的软指标中效果最好的(图2)。虽然其预测的是未来1年至3年中短期的通胀水平,但和模型测算的通胀预期走势也是趋同的,只是波动更高。值得一提的是,图中消费者预期看似滞后于模型测算的通胀预期,实际上是由于债券市场的高频交易对物价反应更为灵敏、问卷调查相对迟滞所致。第四,机构调查方面,模型测算的意外通胀率和花旗美国通胀意外指数走势基本一致(图3)。花旗通胀意外指数是实际发布的真实值与调查值之间的标准差,按照时间由近及远权重依次衰减的方法求取三个月移动加权均值。最终结果为正则表示真实通胀水平超出市场一致预期,反之则代表不及市场预期。依托于发布值、调查值得出的花旗通胀意外指数,与本文从债券市场交易中拆解出的意外值接近,说明机构经济学家提供的调查值可以相对准确地反映债券市场投资者的一致预期。综上,美国现券市场、衍生品市场、机构经济学家、消费者对通胀的预期分歧很小。

中国国债收益率隐含的通胀因子和调查指标的对比

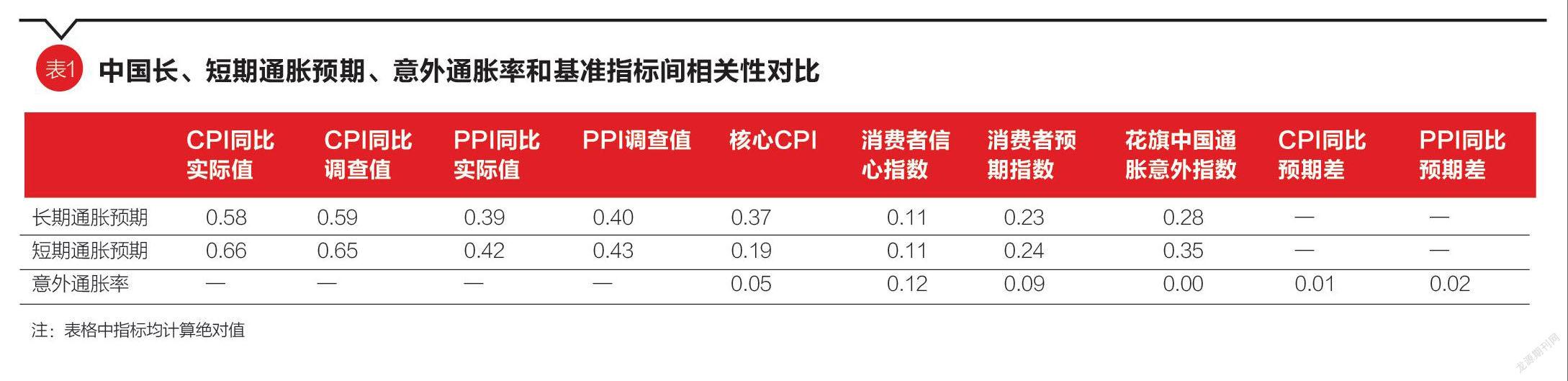

中国的利率期权等衍生品处在起步阶段,我们无法获得高频的、连续的、根据市场真实交易得出的预期类指标。因此,本文采用彭博调查值作为国内通胀预期的验证指标。在与真实值对比上,如表1所示,本文从中国10年、1年期国债收益率中拆分出的长、短期通胀预期和中国CPI、工业品出厂价格指数(PPI)间都存在较高的关联度。无论是长期还是短期的通胀预期,和CPI间关联度都优于PPI。这是因为中国CPI主要是由食品价格,尤其是猪肉价格带动的。而PPI背后的大宗商品价格是国际定价的,主要受到供给端的海外生产、出口的影响,中国作为重要消费国只是在需求端产生次要影响。

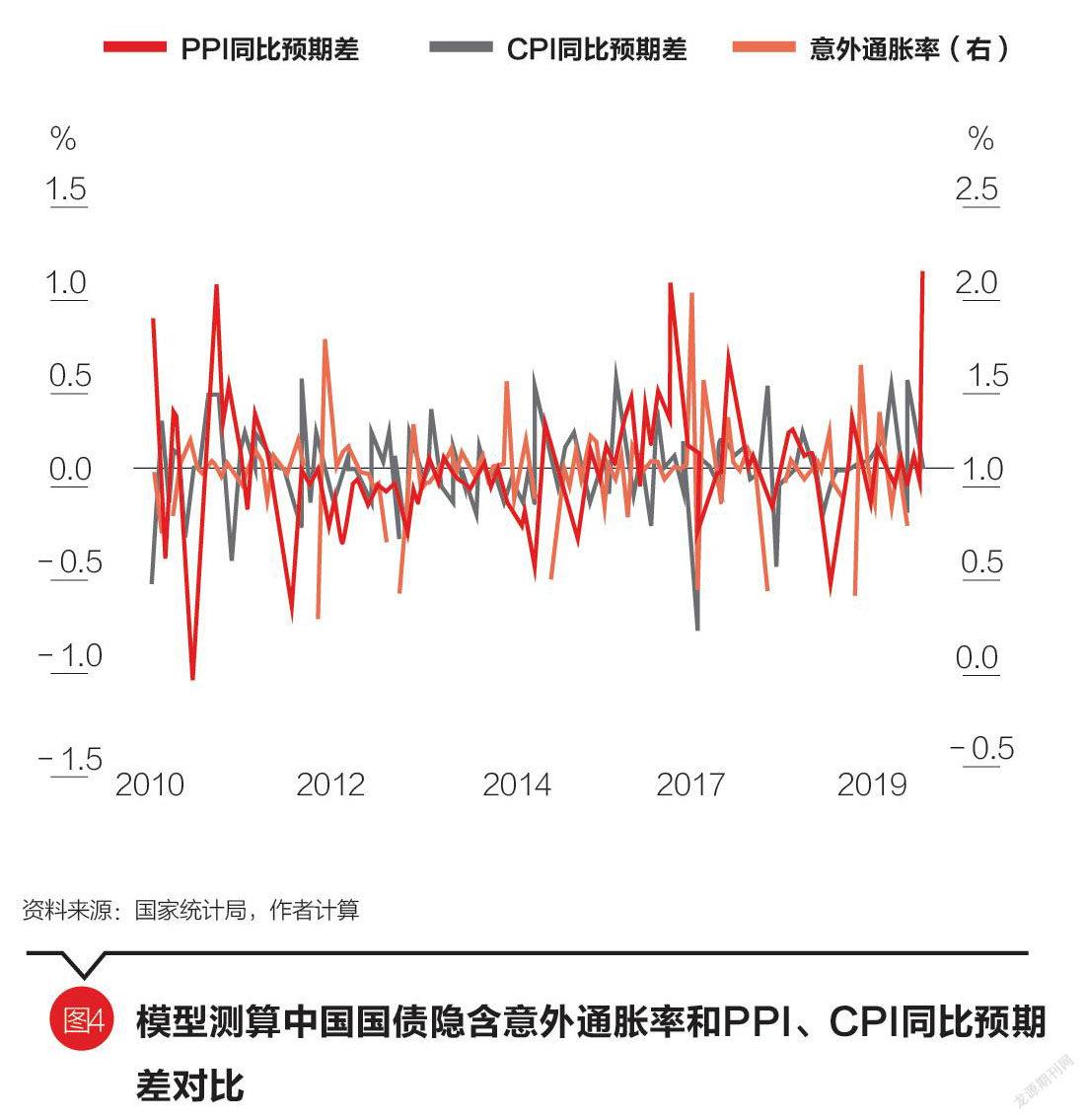

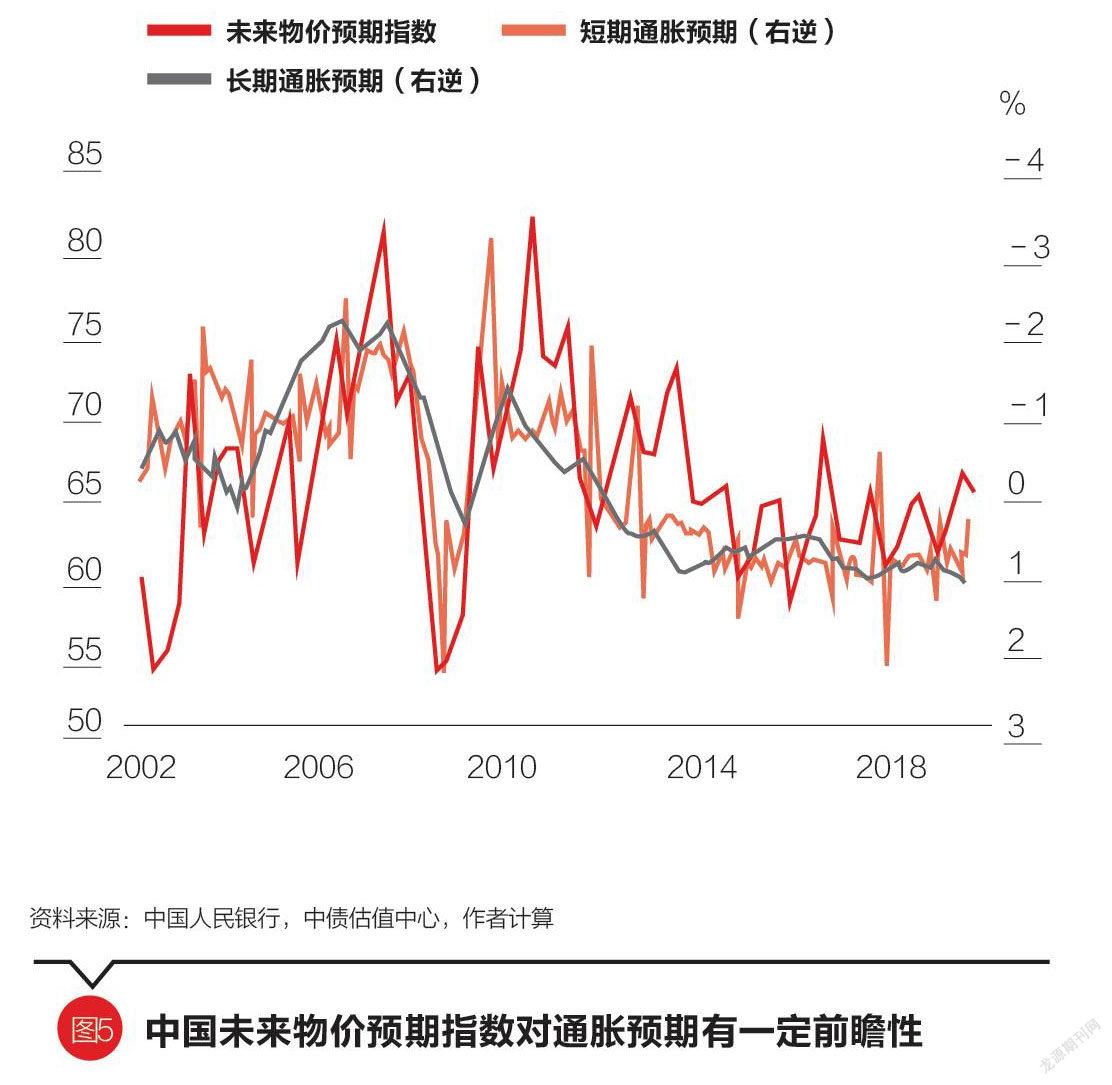

和上文美国情形类似,本文引入国家统计局和中国央行的调查值,对中国债券隐含的通胀预期、意外通胀率进行验证。在通胀率和核心通胀率的权衡取舍中,剔除掉食品和能源的中国核心CPI和通胀预期间关联有所降低。一篮子物品中猪肉、原油对我国消费品价格的扰动不可忽视,央行制定货币政策时对价格的关注,也是参考全盘CPI而非核心CPI,这点与美国有所不同。在超预期的通胀部分,中国的意外通胀率和CPI、PPI的预期差,以及花旗中国经济意外指数相关度并没有美国案例显著(图4)。国内机构在预测PPI时,虽然可以参考布伦特原油价格、伦敦金属交易所(LME)铝和螺纹钢价格的月内变动,但还是时常会有偏误。这类偏误来源于市场对高频数据的选择性忽视或者不充分评估。在软指标方面,消费者信心指数、消费者预期指数反映了家庭未来消费倾向。理论上讲,由于数据来自实体消费的真正参与者,和未来物价的关联应该更紧密。但实际情况如图7所示,消费信心指数对本文测算通胀预期的解释力度并不强,甚至在2016年至2018年间是有所背离的。2016年以来消费者信心指数、消费者预期指数的抬升,得益于城镇居民人均可支配收入提高造成的边际消费倾向回暖。但此时货币政策的宽松更多是结构性的,流动性滴灌到实体经济,尤其是民营、小微企业中,并没有对物价形成实质性推动。2016年至2018年又处在猪周期下行阶段,多因素导致了消费预期不能直接反映对物价预期。相比之下,图5展现的中国人民银行公布的未来物价预期指数则跳过了消费预期,直接反映消费者对未来物价预期,对本文测算的通胀预期有一定的前瞻性。

政策利率预期和不确定性的测算拆分

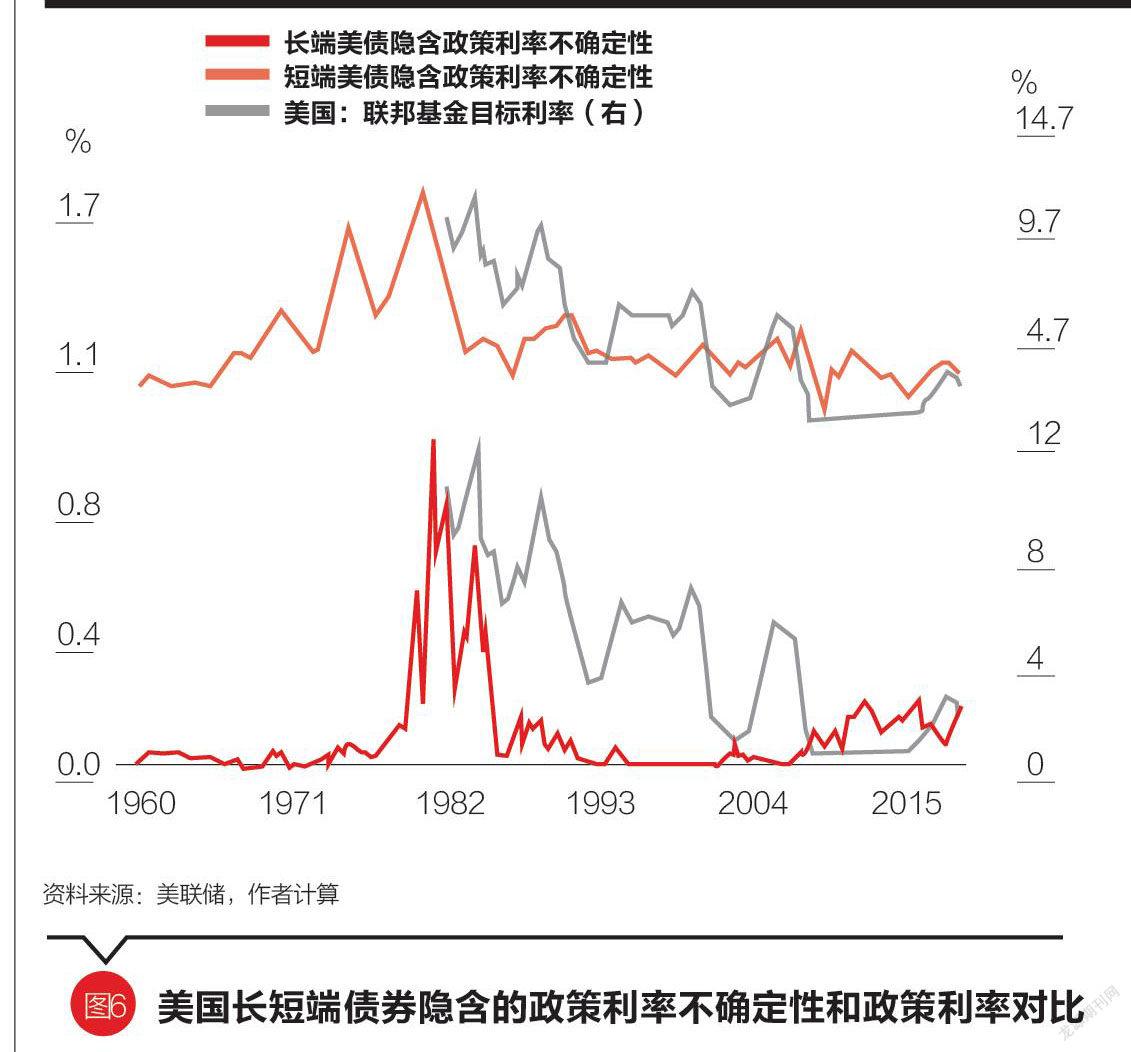

根据美联储前主席本·伯南克的计算,10年期国债收益率可以初步拆分为通胀预期、短期实际利率预期和期限溢价。前两者分别是债券投资者对未来通胀和政策利率的预测;期限溢价则表示随着债券期限的拉长,投资者对其蕴含的不确定性所寻求的溢价,包括对通胀不确定性、政策利率的不确定性所寻求的补偿。10年期国债剔除掉通胀预期、通胀溢价、政策利率溢价后,剩下的部分就是债券市场隐含的短端实际利率,即债市投资者对政策利率的预期。本文针对政策利率因子构建了指标:一是根据条件波动性得出的短期政策利率预期,二是考虑到政策手段变迁测算的长期政策利率预期。政策利率的长期不确定性可以用马尔可夫三阶段机制转换模型的均方根误差来表示,短期不确定性可以用利率波动产生的自回归条件异方差模型来衡量。美国的政策利率,即联邦基金利率,与本文测算的短债隐含政策利率间关联要优于长债(图6)。在3月期短债收益率的构成中,通胀预期等基本面因素可以忽略不计,市场交易短端利率的分歧主要来源于对未来联邦基金利率认知的分化;而长债中则掺杂了更多的流动性溢价,通胀预期占收益率的比重也维持在70%之上,长债隐含的政策利率预期相对于长端收益率而言微乎其微。

从中国的数据来看,1年期中国国债收益率隐含的短期实际利率和银行间市场7天质押式回购加权利率走势较为接近(图7)。考虑到不同历史阶段,央行调控政策利率所着力的期限、使用的工具不同。本文引入了7天逆回购利率、6个月到1年期(含)贷款利率、1年贷款市场报价利率(LPR利率)。最终发现短债隐含的政策利率大致在以7天逆回购利率为下限,6个月到1年期(含)贷款利率为上限(利率并轨后改为1年期LPR利率)的区间内波动,仅在2009年金融危机期间曾持续低于7天逆回购利率,其功效类似于利率走廊对市场利率的引导(图8)。近年来,政策通过提高银行间市场隔夜波动性来增加债券杠杆操作的成本,短端国债隐含的政策利率短期的波动性也较2008年之前明显增加。

通胀和政策利率预期对收益率传导作用排序

本文最后用截面回归的方法,测算了上述各因子与中、美两国1年期、10年期国债收益率间的相关性。美国各类因子和美債收益率间相关性比中国要高,是由于美国衍生品市场能提供更多预期值、调查值,现券市场能较早消化掉超预期因素所致。各因子对美债收益率的贡献顺序由高到低为:10年期美债隐含通胀预期>3月期美债隐含政策利率不确定性>10年期美债隐含政策利率不确定性>意外通胀率。中国的排序为:10年期国债隐含的政策利率不确定性>3月期国债隐含的政策利率不确定性>10年期国债隐含通胀预期>3年期国债隐含通胀预期>意外通胀率。

通胀预期和政策利率不确定性分别对美国、中国债券收益率起着至关重要的作用。中国CPI同比在2013年后步入了历史30多年的低波动区间,对债市的边际扰动在逐步缩窄。虽然美国在金融危机后推出了量化宽松,投放了大量流动性,但美国的物价却持续低迷。美联储盯住的通胀目标为个人消费支出物价指数(PCE)同比,如果定基到1996年来看,其走势在2013年后较2%的目标值间形成明显缺口,通胀率的估测也经常失误。政策利率方面,美国锚定单一的联邦基金利率,中国的政策利率在不同时段内有不同的参考指标,尤其是经过利率并轨后内涵更加丰富。从实际情况看,除政策利率外,国内债券市场对公开市场操作、国库定存等利率本身变动和波动性变动也较为敏感,宏观因素影响债市的逻辑也是间接通过是否会改变央行操作为中介决定的。意外通胀率和两国债市行情关联均十分微弱,该指标虽然波动较大但在债券收益率构成中占比很小,因此对收益率的贡献度有限。本文归纳总结了中美债券收益率隐含的宏观因子测算方法,并找到影响两国债市的核心变量。但如何能够前瞻性预测出变量走势,捕捉到市场预期的即时变化仍是未来研究的方向。

(王开为中银国际证券股份有限公司高级固定收益分析师,刘瑾为国务院发展研究中心信息网高级研究员。本文编辑/秦婷)