美国资本市场嬗变中的SPAC

2021-09-16王娴张思雨

王娴 张思雨

2020年美国股票市场上SPAC成为一道靓丽的风景,本文试图勾勒SPAC爆发式增长背后的经济与资本市场环境因素。对于我国而言,考察引入SPAC的必要性和途径,需要综合考量我国市场的发展阶段和制度环境。当前,以注册制的实施为契机,提高市场包容度和服务实体经济的能力,仍然是资本市场改革的重中之重。

2020年,疫情下的美国股票市场中,SPAC(特殊目的收购公司)成为一道靓丽的风景。过去的20年,是经济全球化和互联网经济、数字经济突飞猛进的时期,美国公募市场的发展却进入了平台期,而私募市场则是蓬勃发展,美国资本市场发生了结构性变化。2020年的突发疫情以及为救助经济采取的无限量量化宽松货币政策及其他救助措施,是SPAC爆发的重要环境因素。本文试图去勾勒SPAC爆发式增长背后的经济与资本市场环境因素。

公募市场发展进入平台期

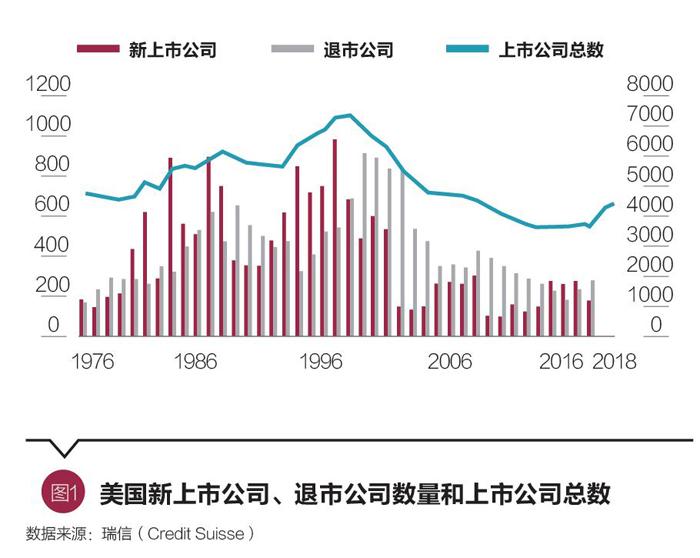

美国股票公开发行市场(以下简称公募市场)的首次公开募股(IPO)数量经历了20世纪80年代和90年代的高速增长之后,进入了平台期。IPO的数量从1980—2000年的年平均310只,下降到了2001—2012年的年平均99只,之后虽稍有上升,也基本维持在年平均200家左右。不仅如此,2000年之后的大多数年份,退市公司的数量超过了IPO的数量,美国上市公司总数持续下降(见图1)。

对于公募市场发展进入平台期的原因,业界和学界做了大量研究,认为主要的原因有:

第一,IPO及上市的监管成本负担。18世纪之后,美国股票市场在自由发展中建立起来,20世纪初,缺乏监管的市场积弊丛生,欺诈操纵盛行,“如不加监管,连蓝天都可能被人IPO了”。1911年,堪萨斯州首先建立了证券市场的州立法——“蓝天法”。1929年的股市大崩溃之后,建立联邦立法,有效打击欺诈、内幕交易、操纵的共识逐渐占了上风,以“强制信息披露监管”(Mandatory Disclosure)为核心的证券公开发行监管制度在《1933年证券法》中得以确立,《1934年证券交易法》又确立了二级市场监管制度,并建立了联邦证券市场监管机构——证监会(SEC)。从此之后,对公开发行的证券市场的监管,维护市场公平、公正、公开和保护中小投资者利益,成为美国以及全球资本市场监管的目标。

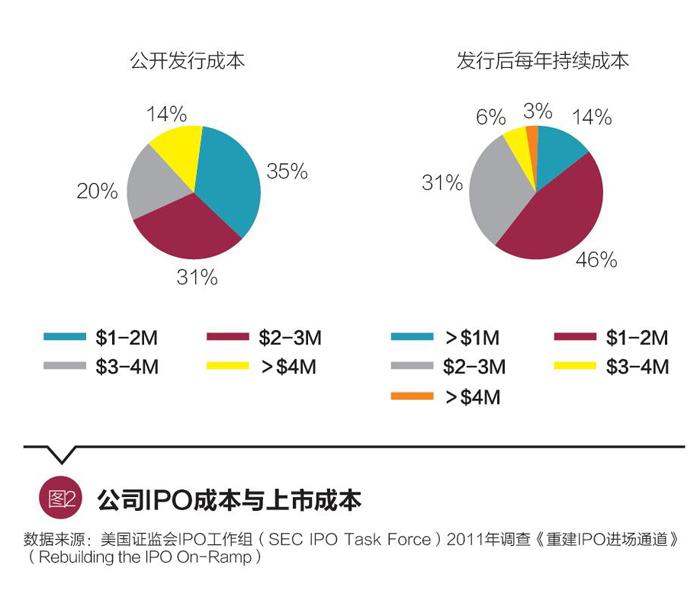

与其他的监管制度一样,公募市场的监管必然给股票的发行人和相关市场主体带来监管成本。主要包括:一是IPO的监管成本。它不仅包括IPO注册成本、支付给承销商等中介机构的佣金等显性成本,还包括IPO尽职调查和注册等时间成本,以及为满足合规性要求公司内部管理和治理机制调整所带来的隐性成本。二是上市后的成本。既有持续履行披露信息义务的成本,也有遵守公司治理要求的成本。尤其是2002年《萨班斯法案》(Sarbanes-Oxley Act)实施之后,上市公司的信息披露和公司治理标准提高,不仅要遵守反虚假财务报告委员会(Committee of Sponsoring Organizations of the Treadway Commission,简称COSO)建立的COSO内控框架的规定,上市公司的审计师还受到了根据该法成立的公众公司会计监管委员会(Public Company Accounting Oversight Board,简称PCAOB)的监管,这些成本也会转嫁到上市公司。学界和业界对于《萨班斯法案》带来的监管成本是有共识的。SEC的调查显示,该法实施后,美国公司IPO的平均费用为250万美元,上市后仍须每年付出150万美元以满足合规和信息披露要求(见图2)。

相比大公司,中小企业的监管成本负担更重。Chen和Ritter(2000)的研究显示,20世纪90年代,美国90%以上的中型公司的IPO承销费率为7%,高于80年代水平。SEC的研究还显示,在2001—2006年期间,大部分中型公司的IPO承销费率也在7%左右,高于大型公司的费用水平,比如,2012年脸书(Facebook)IPO的承销费率仅为1.1%。根据Gao等人(2013)的测算,《萨班斯法案》实施后,5%的中小企业由于监管成本的提高未能实现盈利。SEC副主席罗伯特·杰克逊(Robert Jackson)指出,这种监管成本类似于向企业征收的“IPO税”。

2008年金融危機之后,改革监管制度的呼吁愈加强烈。2012年,美国国会通过了《工商初创企业推动法案》(Jumpstart Our Business Startups Act,简称JOBS法案),对年营业额低于10亿美元的新兴成长企业(Emerging Growth Company,简称EGC)作出了一定的特殊安排:可以不披露高管薪酬;经审计的财务报表的披露要求从3年降低到2年;降低上市5年后的披露要求;在路演前可与潜在投资者沟通;豁免定期更换审计师的要求等。JOBS法案实施后,约90%的IPO以EGC公司发行。2020年3月,SEC又对《1934年证券交易法》12b-2规则中的“加速申报人”(Accelerated Filer)和“大型加速申报人”(Large Accelerated Filer)进行了重新界定,进一步便利降低中小企业IPO的成本负担。

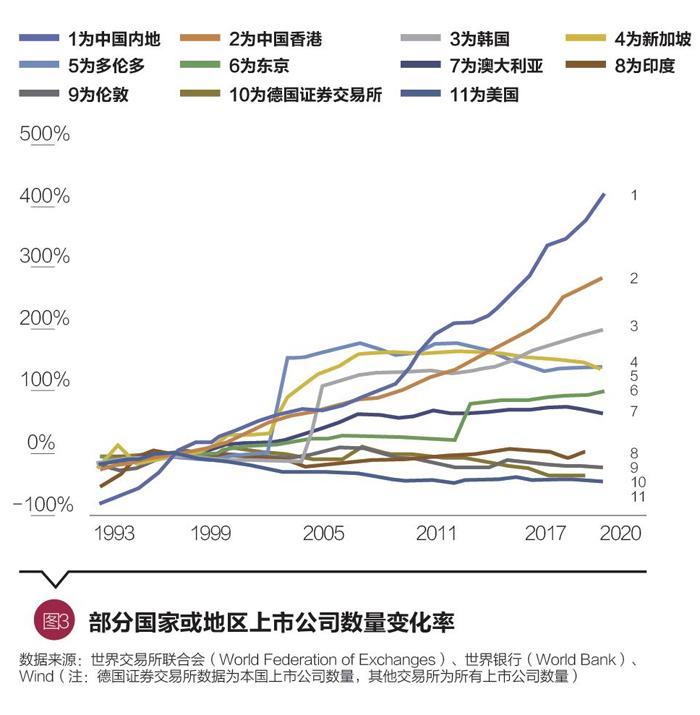

第二,中小企业生存发展环境的变化。业界和学界不赞同将公募市场进入平台期归结于监管成本一个因素。过去20年,英国、德国等其他成熟市场,也同样进入了IPO数量增长平台期,而这些市场并未实施《萨班斯法案》类似的监管制度调整。而且,过去的20年,成熟市场能够维持现有的增长速度,在很大程度上,还得益于新兴市场国家企业的境外上市。20世纪90年代之后,新兴市场国家企业的IPO,贡献了相当比例的新增上市公司,如图3所示,无论是上市公司数量还是规模,增长最快的都是中国内地市场,新加坡和中国香港两个市场也在很大程度上“受惠”于中国内地企业在当地上市。对于成熟市场“集体性”地出现了IPO增速放缓的原因,一些学者更倾向于是全球性的中小企业发展环境的变化(Gao等人,2013)。

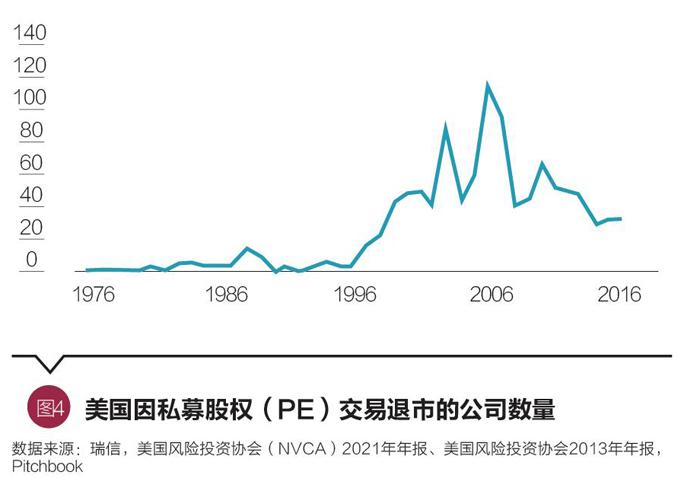

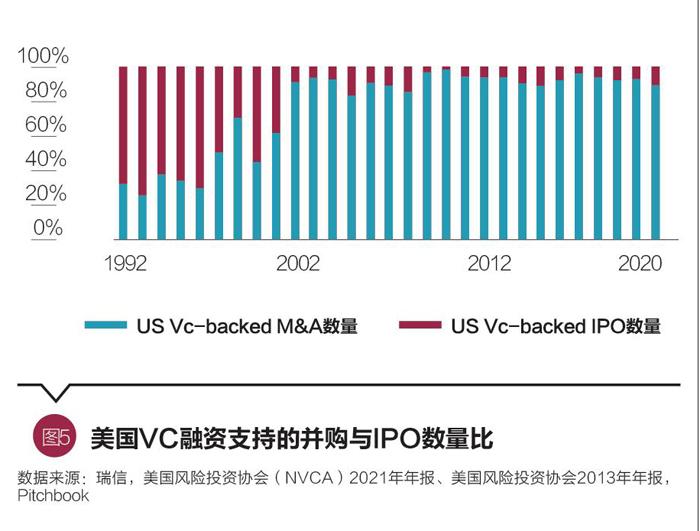

首先是全球经济和技术环境的变化。最近20年,全球化和互联网与数字经济迅猛发展,对于规模经济、范围经济、网络外部性特征显著的行业和领域,也往往只能有少数企业可以维持正利润,行业中的大型企业是“赢家通吃”“赢家恒赢”,中小企业则是举步维艰,难以成为投资者青睐的投资标的。在互联网经济和数字经济时代,技术迭代加速,大型企业凭借其极强的资源动员能力以及客户和数据优势,可以迅速向新领域发展,不仅研发有竞争力,还可以通过并购获得技术和市场,把其他企业挤出市场。中小企业只得选择被大公司并购,而不是独立经营、有机成长,再谋求IPO上市。反映到资本市场上,就是IPO增长乏力和退市公司数量维持高位。在2002年之后,退市的原因也由之前的以业绩不能满足持续上市标准为主,变成了收购兼并退市为主(见图4)。2001年之后,美国的风险投资(VC)退出方式,也从之前的以IPO退出为主,变为了并购退出为主(见图5)。以2017年为例,并购交易共15361例,相比1983年的2308例大幅上升(兼并、收购和联盟研究所(Institute for Mergers,Acquisitions and Alliances),2017)。

跟全球经济与技术环境变化相关的是,最近10年企业风险投资(Corporate Venture Capital,简称CVC)大规模兴起。CVC是由实业企业设立或者控制的VC,它们通过并购参与中小企业投资,通过收购中小企业获得技术或者消灭可能的竞争对手,保持和扩大竞争优势,而中小企业独立经营、内生性发展越来越艰难。目前,CVC已经成为VC行业最重要的主体,参与了四分之一的VC投资项目,而且CVC的单一交易金额更高,平均为2860万美元,大大高于传统VC平均2000万美元的项目投资额。CB Insights的统计显示,2020年全球CVC的融资总额又创历史新高,达到了731亿美元,比2019年上升了24%,虽然CVC参与交易的数量比2019年略有下降,但项目的交易金额大幅增长(如图6)。全球最大的CVC是谷歌公司的Google Ventures,在2020年完成了81笔投资,排名第二的是Salesforce Ventures,它是参与独角兽投资最多的CVC,共完成了10笔交易。2020年,CVC投资的重点领域包括人工智能(AI)、网络安全和金融科技(Fintech),都是规模经济和范围经济显著的行业。

第三,中小上市公司所处资本市场生态环境的变化。对中小上市公司而言,资本市场生态最主要的变化是投资者结构的变化。20世纪70年代以来,机构投资者高速发展,1996年美国共同基金的规模就超过了银行,资本市场的投资者结构逐渐以机构投资者占主导。20世纪90年代末以来,机构投资者的投资主要集中在大中型上市公司,对流动性较差的小型上市公司的投资比例一直在降低(Bartlett 等人,2017)。进入21世纪,被动投资和高频交易兴起,这类机构投资者的投资越来越集中到流动性好的大型企业,中小上市公司流动性不足的问题更加凸显。

以机构投资者为主要服务对象的投行研究,也越来越向大型上市公司集中,对中小上市公司覆盖不足,进一步加剧了大型公司和中小公司在投资者结构上的不平衡。2003年,针对投行业务中的利益冲突,SEC强化了投行的研究部门与投行部门之间的“防火墙”要求,对中小上市公司研究覆盖率进一步降低。这些因素综合起来,导致中小上市公司流动性不足、IPO估值低。中小企业资本市场生态的改变,是中小企业IPO意愿降低的重要原因。

私募市场的蓬勃发展

与公募市场进入平台期形成鲜明对照的是,美国的私募市场出现了蒸蒸日上的发展势头。

第一,私募市场的监管制度及其演变。《1933年证券法》和《1934年证券交易法》在建立起公开发行证券的注册制度以及上市公司监管制度的同时,也确立了私募市场的基本规范和原则。《1933年证券法》为私募“预留”了豁免性规定,按照D条款的第506(b)条规则,发行人可以“无限量”地向合格投资者(Accredited Investors)发行股票(豁免证券),而无须发行前在SEC注册,只需要在发行后向SEC报送两页纸的D表格(Form D)。《1933年证券法》的144条款同时规定,豁免证券在半年内不得转售。1933年之后,美国逐渐建立起由Regulation D、Regulation A、Section 4(a)(2)和一些州立法所共同构成的美国私募市场规则体系,该规则体系下的市场统称为私募市场。为提高私募证券的流动性,1990年的144A条款,更放松了在合格机构投资者(Qualified Institutional Buyers,简称QIB)之间转售的限制。

私募公司无须遵守《1933年证券法》确立的公开发行信息披露制度,也无须遵守《萨班斯法案》的公司治理要求,监管成本较低。但是,规模较大的私募公司,如果总资产超过1000万美元、公司股东超过500人,则需要按照《1934年证券交易法》Section 13或15(d)的规定披露信息,这类公司被称为报告公司(Reporting Company)。报告公司履行信息披露义务,也给企业带来了成本。2008年,SEC明确了小型报告公司(Smaller Reporting Company,簡称SRC)的标准和披露要求,小型报告公司包括那些非关联人士持股市值(即扣除了员工持股部分)在一定规模之下的公司。2012年JOBS法案进一步调整了报告公司的标准,只有总资产超过1000万美元、股东超过2000人以上或非合格投资人股东超过500人的公司,才需要履行报告公司的信息披露义务。

第二,私募市场发展迅速。2008年危机之后,全球进入低利率时代,私募基金以其较高的投资回报率吸引了大量的资金。根据哈佛大学资本市场监管委员会(CCMR,2018)的研究报告,在考虑了流动性和波动性等因素后,私募基金的投资回报率仍然高于股票投资基准指数的收益。

2008年以后,除2020年受疫情影响有所下降之外,私募市场的融资规模持续高速增长,2020年底达到了7.3万亿美元。其中一个重要原因是,机构投资者参与私募投资的比例在提高。2018年初,占全球总机构投资者资产规模12%的年金,却占到了全球投资私募市场资金来源的35%,主权基金和捐赠与慈善基金等对私募基金的投资比例也在提高。这种趋势还在持续,Preqin对投资于私募基金的机构投资者的调查显示,53%的受访机构准备提高在私募基金的投资比重。

在美国,企业在私募市场的融资规模也越来越大,并已超过了IPO的融资额。2019年,私募市场融资额达到了2.7万亿美元,占融资总额的70%左右。

私募基金投资的公司(简称私募公司)数量和比例也在同步增长。2009年,继美国私募公司在数量上超过了上市公司后,私募公司与上市公司数量差一直在扩大,2020年VC的投资额也增长了73%,这与处于平台期的上市公司数量形成了鲜明对照。

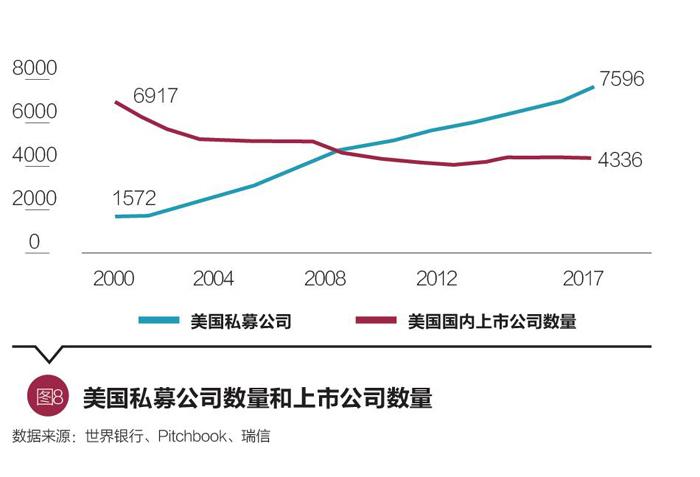

私募市场的规模扩大,已经可以基本满足大多数企业的融资需求,私募公司无须履行信息披露义务和接受监管,大多数的企业更愿意维持“私募”状态,这与2000年之前企业达到一定规模就通过IPO融资的情况不同了。也因如此,2015年之后,美国资本市场出现了引人注目的现象——独角兽,一批市值超过10亿美元的公司,甚至是超过100亿美元的超级独角兽,仍然选择维持私募状态(见图9)。

2013年,纳斯达克市场还建立了专门为私募公司提供股票交易服务的市场——纳斯达克私募市场(Nasdaq Private Market,简称NPM)。NPM采用先进的交易技术和基础设施,为私募公司提供多样化、个性化的股票交易解决方案,包括私募发售与公司回购(Tender Offers & Company Repurchases)、大宗交易(Block Trades)、直接上市前解决方案(Pre-Direct Listings Solutions)、私募公司二次拍卖(Private Company Secondary Auctions)、期权换股和合规性服务(Option Extensions, RSU Liquidity & 701 Disclosures)。纳斯达克私募市场及其他一些为私募公司提供流动性服务的交易平台,在一定程度上改善了私募公司股票的流动性,更多的私募公司和私募市场的投资者愿意维持私募状态了。

随着私募市场与公募市场发展态势的分化,放松公募市场监管、降低监管成本的呼声渐起。SEC也响应市场需求变化,推出了前文所述一系列降低中小企业监管成本的改革。对于现行的公募市场监管原则和保护中小投资者的立场,SEC并没有改变。SEC官员多次指出,私募市场的发展不能完全脱离公募市场,公募市场的有序发展是整个资本市场健康发展和维持美国资本市场高竞争力的基础。受到行政监管和自律监管的公募市场是整个资本市场秩序和功能发挥的基础,公募市场形成的价格是私募市场的定价基准,上市公司的治理规则是私募公司建立公司治理的重要参考。

大量公司長时间维持私募状态,等到它们IPO时,往往已经过了成长最快的时期。在现行的私募市场合格投资者制度下,约90%的美国居民因不符合Accredited Investor和Qualified Purchaser的资格要求,无缘私募市场,中小投资者、散户投资者就错过了苹果(Apple)、谷歌(Google)这类公司在上市前(Pre-IPO)阶段投资收益最丰厚的时期。2017年以来,很多人士提出放宽私募市场投资者门槛标准,允许中小投资者参与私募市场才能实现“公平对待投资者”。经过了几年的讨论,SEC对于放宽散户投资私募市场仍然比较谨慎。SEC官员指出,私募市场信息不透明和公司治理不够完善,私募公司的“内部人”及其关联人,占据信息优势,在价格形成中处于优势地位。散户投资者如果直接参与私募市场,对其利益保护不利。例如,独角兽企业,一对一协商形成的“估值”并不一定能在公募市场中获得认可,独角兽“见光死”就是一个例证。他们还指出,这几年也不是放开准入的恰当时机。目前,私募市场已经出现了过热迹象,大量资本追逐少数几个热点项目已成常态,一些私募手握大量的“面粉”投不出去,甚至出现了“面粉比面包贵”的问题。

疫情行情中的SPAC

2020年,新冠肺炎疫情席卷全球,全球包括美国经济都受到重大冲击,全球央行和财政部门推出了大规模的救助措施,资本市场走出了先挫后扬的“疫情行情”,SPAC也成为其中的一道靓丽风景。2020年3月初,美国金融市场遭受了严重冲击,货币市场与资本市场出现“休克”,股市也经历了“七连跌”和四次熔断。3月中旬,美联储紧急宣布了两次降息,联邦基金利率降至零,金融机构存款准备金率降至零。3月16日,美联储宣布推出新一轮7000亿美元的量化宽松计划,并于3月23日正式启动。3月20日开始,美联储还重启了一级交易商信贷便利工具(PDCF)、推出货币市场共同基金流动性便利工具(MMLF)等措施为市场提供流动性。在无限量量化宽松和低利率政策的刺激下,股市出现V型反弹,主要指数创出历史新高,其中技术类公司的股价涨势尤其抢眼,苹果市值突破了2万亿美元,亚马逊、谷歌市值也超过了1万亿美元(见图10)。

资本市场的一级市场与二级市场是高度联动的。二级市场的强劲走势,也会带动一级市场企业发行融资规模的增长。2020年,美国公司债的发行量打破了历史纪录,投资级公司债发行量达到1.86万亿美元,增长63%,2020年底的公司债余额超过了10万亿美元。

然而,企业首次公开发行股票融资则受到了IPO“生产周期”的制约。在IPO数量进入平台期后,企业的上市需求和投行的服务也处于一个相对均衡的状态,IPO的年供给量在200家左右。面对二级市场的火爆行情,如果这时一家公司决定IPO并聘请投行启动尽职调查,则到其完成在SEC的注册,至少需要一年以上的时间。IPO供给的“时滞”,是难以跟上二级市场行情的。

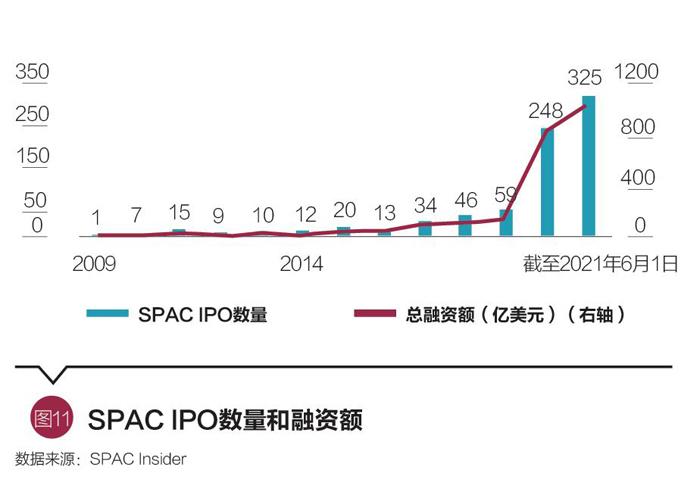

“萝卜快了不洗泥。”这个时候,几乎不需要“洗泥”的SPAC就弥补了IPO供给的不足。作为“空头支票公司”的SPAC,投行尽职调查的事项很少,在SEC注册的时间也短,整个过程两个月就能完成。同时,受疫情影响,IPO路演大都改为了视频进行,SPAC的路演中需要披露、说明的信息少,路演改为视频进行对SPAC的影响也较小。这是2020年下半年SPAC异军突起的重要原因。2019年之前的10年,SPAC的发行家数和融资额占比都较低,而2020年SPAC的IPO融资额为833.5亿美元,大大超过了历史第二高位的2019年,年增长率为513%,也与当年的传统IPO融资额相当(传统IPO融资约906亿美元,SPAC融资834亿美元)。其中,2020年第三、四季度的IPO家数分别为152和162家,其中SPAC的IPO为116和87家,而其他传统IPO的数量与往年并无大的差别。疫情对IPO供给的影响一直在持续,SPAC的火爆行情就一直持续到了2021年一季度,SPAC的IPO达到了创纪录的298家,超过了2020年全年SPAC的IPO总数(见图11)。

股市行情也刺激了企业的股权融资需求。新经济时代,技术和商业模式的迭代加快,错过最佳融资和并购期的企業可能面临的就是淘汰出局,如果还是按照传统的IPO路径上市,又会错过低成本、大规模融资的时机。SPAC就成为了一个替代性选择,一些企业通过与SPAC并购实现融资和上市,一些企业则是自己发起设立SPAC募集资金用于收购新技术公司。

SPAC类似于公开募集的封闭式基金,不同于投资于上市公司的共同基金,它投资于私募公司,这就为中小投资者提供了间接投资私募公司的渠道,因此也有人将其称之为“穷人的私募基金”。面对火爆的资本市场行情,本来投资者就有加入资本市场的愿望,尤其是在前一阶段私募投资业绩优异的诱惑下,很多中小投资者都希望借道SPAC“投出下一个Google”。

结语

为维护市场公平公正公开和保护中小投资者利益,各国建立的资本市场监管体系将市场分为了公募市场与私募市场。公募市场的强制信息披露等监管制度,也给发行人带来了监管成本,发行人会在不同的市场做出选择。在市场环境变化与监管套利的博弈之中,美国的监管体制也在不断调整,形成了当前具有高度包容性和竞争力的监管制度体系,为不同类型的企业和投资者提供了丰富的融资渠道和投资工具。市场包容性还是市场韧性的重要保障,在市场遭受重大冲击时,可以较快恢复功能,持续地为实体经济提供金融服务。SPAC作为另类IPO方式和另类公众投资工具,在疫情行情中的爆发,也体现了美国资本市场的包容性和韧性。在国际资本高度自由流动的环境下,包容的监管制度体系也是保持市场竞争力的重要方面。于是,我们看到,近期国际资本最为活跃的市场,例如伦敦、中国香港、新加坡都在探讨引入SPAC机制或调整企业公开发行上市的监管制度。

与美国经济发展阶段和资本市场发展水平不同,中国是世界上最大的处于中高速增长阶段的经济体,市场规模大、创新活跃,企业上市融资需求旺盛。资本市场在满足实体经济融资需要方面也存在不足,企业上市时间因IPO“堰塞湖”拖延、借道借壳上市还比较常见。同时,在我国投资者以中小散户为主、中介机构“看门人”作用还有待提高、长期核准制下形成的对监管部门审批的依赖有待打破的情况下,投资者利益保护的制度机制选择上,既要充分发挥市场的约束机制,也需要更好发挥行政监管与自律监管的作用,考察引入SPAC的必要性和途径,需要综合考量我国市场的发展阶段和制度环境。当前,以注册制的实施为契机,提高市场包容度和服务实体经济的能力,仍然是资本市场改革的重中之重。

(王娴为清华大学国家金融研究院副院长、上市公司研究中心主任,清华大学五道口金融学院不动产金融研究中心主任,张思雨为清华大学五道口金融学院上市公司研究中心研究专员。本文编辑/秦婷)