人口老龄化背景下养老保险对城镇居民消费的影响

2021-09-16江曼曼

◆江曼曼

一、研究背景及现状

我国养老保险制度于1951 年开始创建,此后也在不断地发展变革,为人们提供更全面更完善的养老保险制度,为退休人员提供更稳定,更有保障的基本生活。目前我国实行的养老保险制度是“部分积累制”,现如今养老保险可以提高社会福利,使得老年以后也可以领到一定的收入以维持基本生活的这种观念越来越深入人心,因此参加养老保险的人数也是一年比一年的多。根据我国的统计数据,到2017 年为止,我国参加养老保险的总人数是91548.3 万人,到了2018 年参保人数继续增加,统计到的总人数为94293.3 万人,相比于上一年的人数来说增加了2745 万人。根据数据的显示农村参保人数要比城镇参保人数多,但是农村养老保险缴纳的低导致他们在老年可以领取的养老金也低,养老保险的质量较低,很难提高人们的养老保险待遇。

近几年虽然我国经济得到了快速发展,消费能力相较于过去了明显的提高,但是总的来说,国内有效需求是不足的,消费水平不高,消费动力不足。2010 年我国居民的消费率根据数据的统计为36.4%,而到了2018 年为止居民消费率为38.8%,这或许与我国的居民的多存少花的观念,和住房开支一些因素有关。所以要不断的深化和改革收入相关的体制,增加可支配收入,扩大作为我国经济增长的动力的消费。

另一方面,我国老龄化的问题日益凸显,我国65岁以上的老年人口的增长量相对于我国劳动人口来说,要高于劳动力人口的增长量。根据统计的数据在2001年我国65 岁以上人数已经达到了 9062 万,2018 年我国老年抚养比数值已经达到了16.77%,而少儿抚养比的数值达到了23.7%。我国老龄化的程度逐渐提高,对于我国的发展,无论是在农村还是在城镇养老的压力在不断地增加。

二、经济现象的理论

20 世纪 50 年代,弗里德曼和莫迪利安尼(1957)分别提出持久收入理论以及生命周期假说,他们认为当前的消费理论不仅关注当前收入与消费之间的关系,而且还探寻当前收入、储蓄和税收等多种因素如何影响消费者消费行为。生命周期理论将跨期消费理论引入新古典经济学,该理论的消费函数的是形式为:

生命周期消费函数所表示的是消费者总的一生的收入决定了消费者自身的消费支出,这里的收入包括劳动收入和财富收入。养老保险制度会影响居民的可支配收入,导致个人的强制储蓄增加,用于消费的可支配收入减少,消费需求就会降低。王德文(2009)指出我国经济虽然快速发展,但是国内的消费需求依然很低,其原因是国内收入与消费的不同步发展,因此要不断的完善养老保险制度,解决我国居民消费水平低,消费动力不足的问题,同时也要普及养老保险,增加养老保险覆盖率。

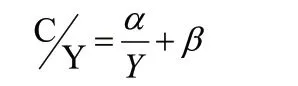

凯恩斯的绝对收入理论认为随着收入的不断增加,消费增长的幅度会小于收入增长的幅度。这一规律可以用下面的公式表示:

化简得到下边的公式

根据绝对收入理论,β是递减的,而也会随着的增大而减小,因此随着Y的增大也是减小的,这表明着当可支配收入水平上升时,居民用于消费支出的比例是降低的。如果从贫富差距的方面来说,贫富差距的大小会影响居民消费水平,它与居民的消费水平呈反向的变动关系。在这种情况下养老保险制度实际上是起到了一种财富再分配的作用,它会将年轻人当期缴纳的部分养老保险金分配给当期的老年人,可以改善居民的消费水平。根据凯恩斯的对货币需求的三个动机,养老保险制度实际上是属于预防性动机,是为了维持自己退休后的生活,是另一种形式的储蓄行为。陈梦真(2010)以消费理论模型为基础,考虑社会保障的因素。通过实证结果得出养老保险与居民消费之间呈现正向的关系,如果参加养老保险,养老保险会降低人们对未来退休之后收入来源的不确定性,从而也会能够促进居民消费的增长。苏春红(2012)认为养老保险制度是通过影响人们的收入和以及收入的再分配,并且还会通过收入影响人们对未来的预期,减少不确定性,从而使得居民消费的增加。

养老保险制度的实施,使退休职工的基本生活有了一定的保障,减少了对未来预期收入的不确定性,对消费需求的增加和经济的增长具有重要的作用。但是对于老年人口不断增长,养老保险基金的收支不平衡,也会影响社会的发展和个人的社会福利,所以在人口老龄化背景下研究养老保险制度对居民的消费影响具有重要的作用。

三、实证分析

本文通过建立计量模型,对以上的问题进行一步的分析。对于计量模型的变量选取,在这一以城镇居民消费的支出率做为被解释变量,养老保险覆盖率,养老保险缴费率和城镇居民的人均可支配收入作为解释变量。同时为了进一步的推出人口老龄化会削弱养老保险对居民消费水平的影响,将老年人口抚养比带入到计量模型中。我们以2004 年到2018 年城镇居民的数据进行计量。

本文建立的模型如下:

将老年抚养比带入模型:

为了验证老龄化对养老保险和消费的影响,对模型做一个交互项处理,建立模型如下:

通过回归结果,所得到的养老保险缴费率前的系数是大于零,这说明养老保险发展水平对居民的消费水平的影响是正向的促进作用。并且回归结果中储蓄率前的系数小于零可以看出,储蓄的增加会减少居民的消费,其实这是因为养老保险的实施降低了人们对未来收入的不确定性,他们就会减少当期的储蓄,未来收入有了保障他们就会增加对现期的消费。养老保险缴费率的系数小于零,这说明养老保险发展水平与储蓄是负向的关系,养老保险会通过减少居民储蓄刺激消费。

并且通过回归结果还可以知道养老保险发展水平对居民消费水平是正向促进的,同时还说明了中国老龄化趋势所带来的老年抚养比的上升弱化了养老保险发展水平对居民消费水平的正向促进作用。

四、政策建议

长期以来,我国的消费率很低而投资率很高,内部需求不足,并且随着我国人口老龄化程度的不断加大,这不利于我国的内部消费和经济增长。我国应采取措施,不断地完善社会保障制度,提高养老保险金和个人的补贴,不断的缩小国内的收入差距,拉动国内的消费水平,从而刺激我国的经济增长。

(一)完善社会保障体系,增加养老保险的覆盖率。首先要落实政府的责任地位,进一步发展城镇养老保险,因为我国是近几年才建立起来的新型农村养老保险,参加养老保险的人数较少,所以要不断的完善新型农村养老保险。将该制度与国家的财政政策相结合,使得社会财富在社会个体之间进行合理的分配,发挥养老保险的收入再分配的作用,缩小城乡收入差距。

(二)提高人口素质,延迟居民的退休时间。我国的老年人口比例在不断的增加,而劳动力所占的比重不断缩小的情况下,劳动力是消费的主要动力,延迟退休既可以增加劳动力,又减少了预防性储蓄,增加了人们的可支配收入,对增加居民消费具有重要的作用。加大对教育方面的投资,培养创新技术性的人才,不断地完善高中的教育体系,提升教育的师资力量,应该充分利用我国的教育资源,吸引人才。

(三)进行技术创新,发现新的经济增长点,增加居民的可支配收入。养老保障制度的完善也要靠经济的不断发展和社会的进步。只有实现了经济的可持续发展,社会财富才会不断地积累。