基于财务云平台的 行政事业单位内部控制研究

2021-09-16王晓阁

王晓阁

(河南省洛阳市西工区春晴小学,河南 洛阳 471000)

行政事业单位通常以内部审计的方式,执行内部控制工作,新时期的到来,使单位中财务数据量剧增,导致行政事业单位的内部控制工作具有很高的难度,此种现象已经无法满足当下行政事业单位的发展需求。为此,引入财务云平台,将其作为财务管理的信息化平台,通过云端操作,实现数据采集、处理、分析以及共享,提高工作效率。基于此,本文将基于云技术在经济市场中的应用,以行政事业单位为例,综合其发展现状,致力于通过财务云平台,提高内控行为的规范性,加大对内控机制的研发,争取尽快实现企业财务的规范化管理,确保单位管理水平的全面提升,实现金融产业发展趋向与企业财务内部控制行为相对一致,以此为单位财务管理与财务建设工作的实施提供指导。

一、财务云平台

财务云平台在本质上是一个集成系统,同时具备智能性以及开放性的特点,整体采用SOA架构,能够通过内网专用连接,在保证数据安全性的前提下,实现财务信息综合管理的功能。财务云平台的核心是SQLServer2008数据库管理系统,以其快速响应的特点,能够在第一时间处理需求。目前通过财务云平台能够实现电子化管理合同档案、固化审批流程以及控制预算、跟踪项目进度等,已经广泛应用在各个企业单位中,并且能够取得良好的应用效果。

二、基于财务云平台的行政事业单位内部控制方法

(一)确定行政事业单位内部控制信息要素

对行政事业单位财务现状进行分析,完善其内部控制内容,并将内控行为落实到财务工作的各个环节中,从而有效减少传统财务核查行为中存在的漏洞[1]。因此,在开展内控方法设计前,应考虑到相关内部控制要素,本章综合行政单位财务管理建设现状,提出关键控制要素。包括:单位财务内部管理环境、市场发展潜存风险、控制模式、财务信息的开放性、对财务内部控制的监督管理行为。

在行政事业单位中,一个良好的内控环境是实现单位在市场可持续运转的基础,因此明确单位在执行财务管理工作中不同信息具备的属性,不仅可避免财务控制过程中无关行为对成本的增加,同时也可提高财务资金的运转能力。因此加强对风险的管理,可提升财务控制过程的可靠性与完整性,从而在机构内形成一套完整的财务管理流程。风险评估机制结构框架如下图1所示。

图1 风险评估机制结构框架

按照上述图1结构,对财务发展过程中潜在风险进行综合评估。在此基础上,健全财务资源的管理制度,根据每天的财务记账,提高财务经济链可持续运行的稳定性。风险评估作为行政事业单位内部控制中的信息要素,主要是为了达到控制风险的目的[2]。通过设置风险评估机制,致力于在风险源头处入手,实现内部控制。在行政事业单位内部控制时,传统的人为控制必然会存在误判、误操的现象,导致行政事业单位内部控制失效,因此,本文采用基于财务云平台的控制模式,从而降低错误发生的几率。信息共享主要是通过财务云平台加以实现,通过增加行政事业单位内部控制信息透明度,杜绝个人操控信息导致内部控制失效的现象。内部监督是行政事业单位内部控制中的重点内容,通过内部监督行为可保障行政事业单位内部财务内部保障,因此,在执行相关工作时,必须通过内部监督的方式,综合审计与评估行政事业单位内部财务信息,并上传最终的审计结果。综合上述分析,确定行政事业单位内部控制信息要素,以此为依据,展开内部控制。

(二)提取行政事业单位内部控制信息特征

在完成上文工作的基础上,为了提高内控行为的规范性,本章将整合当下会计审核的流程,对控制行为中偶发性特征行为所代表的信息进行有效获取。本文通过行政事业单位内部控制信息特征向量定位的方式,提取行政事业单位内部控制信息特征。行政事业单位内部控制信息特征向量定位的具体流程为:首先,将提取的行政事业单位内部控制要素信息动态化整合成一个特征参数数据集合,再根据参数的特征对其进行行政事业单位内部控制信息特征向量的定位,并对不同的行政事业单位内部控制要素划分对应的近似类型。最后,严格遵循隶属接近数值原则及控制距离最小化的原则,模糊识别行政事业单位内部控制信息特征。行政事业单位内部控制信息具体语义概念特征集分布包括五大类,这就意味着内部控制信息的语义概念特征必然以一个集合的形式出现。因此,可以将内部控制信息看作一个群资源,包括:内部控制信息内容资源、内部控制信息物理资源、内部控制信息逻辑资源、内部控制信息数据资源以及内部控制信息知识资源,根据资源分布,得出内部控制信息的语义概念特征集。除此之外,还需要按照内部控制信息的语义概念特征属性分布的大小进行降序聚类。在此基础上,采用财务云平台应用中的特征分解方法,降维处理挖掘输出的行政事业单位内部控制信息资源,以此提取行政事业单位内部控制信息特征。

(三)基于财务云平台处理行政事业单位内部控制数据

将上文提取到的行政事业单位内部控制信息特征代入财务云平台,通过财务云平台应用中的大数据融合技术复核行政事业单位内部控制数据,根据行政事业单位内部控制数据的类型划分数据的实效等级[3]。财务云平台中,数据整理模块主要是负责整理处理后的内部控制数据,智能识别出具有相似内容的内部控制数据。通过在该模块内引入人工智能神经网络算法针对不同类型的内部控制数据选择最适合的整理方式,再结合Yarn数据操作系统以及分布式文件系统进行数据的计算,使用基于财务云平台的集成技术,将分布在不同地方或是同一平台中自治和异构的多处局部数据源中的信息进行有效集成。在内部控制数据汇集与信息展示的基础上,强化各应用之间的互联共享,进一步完善行政事业单位内部控制。

(四)实现行政事业单位内部控制

完成行政事业单位内部控制数据处理后,结合终端平台,获得行为指令,并整合内控标准,对控制代码进行修改。修改内部控制代码的具体流程为:首先,分类筛选新型行政事业单位内部控制资源;在此基础上,进入动态配置;其次,通过VSM核心代码以hdfs://192.168.3.1:9000

三、实例分析

(一)实验准备

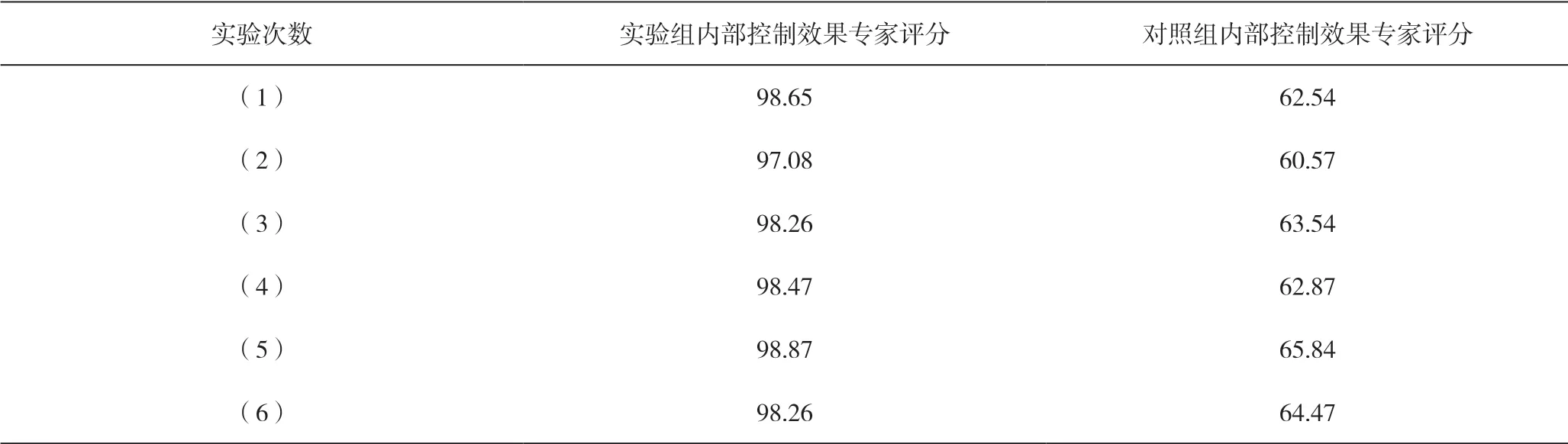

构建实例分析,实验对象选择某行政事业单位,针对某次行政事业单位采购活动展开内部控制。首先,使用设计的方法基于财务云平台展开行政事业单位内部控制,通过专家评分的方式记录内部控制效果专家评分结果,并记录,将其设为实验组;再使用传统方法展开行政事业单位内部控制,同样通过专家评分的方式记录内部控制效果专家评分结果,并记录,将其设为对照组。由此可见,本次实验主要内容为测试两种方法的内部控制效果,内部控制效果专家评分数值越高证明该方法的控制效果越高。通过6次对比实验,记录实验数据。

(二)实验结果与分析

整理实验数据,如表1所示。

表1 实验数据对比表

通过表1可知,本文设计的控制方法内部控制效果明显好于对照组,对行政事业单位内部控制效果更好,具有现实推广价值。

四、结束语

传统的行政单位存在内控控制行为不规范、控制流程不健全的问题,为此提出财务云平台,以行政事业单位为例,开展了内部控制方法的相关研究。结合本文此次提出的研究成果,在后期的发展中,应加大财务云平台在行政事业单位内部控制中的应用力度。截至目前,国内外针对基于财务云平台的行政事业单位内部控制研究仍存在一些问题,在日后的研究中还需要进一步对行政事业单位内部控制的优化设计提出深入研究,为提高行政事业单位内部控制效率提供参考。