汇兑损益处理方式的中美比较

2021-09-12张媛媛

张媛媛

摘 要:汇兑损益是衡量企业外汇风险的重要指标。中美两国作为国际贸易市场上影响力较大的国家,相关外币业务处理方式的比较也是热门研究话题。以汇兑损益处理方式的比较为立足点,从基础理论、处理形式和处理内容等三个方面对中美汇兑损益处理的异同进行比较。结果表明,中美关于汇兑损益的处理方式总体上趋同,但在远期汇兑合同、递延处理、经济环境影响等方面有较大差异,美国表现得相对更为充分和谨慎。随着我国外贸业务的进一步扩大和繁荣,汇兑损益的处理必然将在此推动下迈上新的台阶。

关键词:汇兑损益;中美会计业务;会计处理;财务费用

中图分类号:F820 文献标志码:A 文章编号:1673-291X(2021)19-0102-03

一、研究背景

汇兑损益的处理是外币业务会计的重要组成部分,主要产生于不同货币间价格的差异及不同时期下汇率的变动,但根本上仍来源于汇率的不定期浮动。从汇兑损益对企业内部的影响来看,国际上比较通行的做法是将之作为当期损益计入利润表,这意味着汇兑损益会影响到企业应缴纳的所得税、净利润和税后利润的分配等重要环节,影响了企业和股东的利益;从汇兑损益对企业外部的影响来看,汇兑损益的大小与变动代表着企业对外汇业务的风险控制程度,因此可以作为衡量企业外部风险的指标之一。研究表明,内部控制是企业重要的内部治理机制[1],而汇兑损益的处理可以在一定程度上代表企业在外币交易业务上的内部控制和风险管理能力。

由于受到企业经营环境与会计准则等因素的影响,各国对汇兑损益的处理会产生一定的差别,但总体上随着经济全球化的深入而趋同。中美两国作为当今世界市场化程度高、对外贸易规模大的经济体,跨国企业众多,外币业务频繁,而当前有关中美两国在汇兑损益比较上的研究较少,因而对于两国汇兑损益处理方式的比较研究有助于了解两国企业对汇兑损益处理的态度,进而得到一定的启示。从基础理论比较、处理形式比较和处理内容比较这三个方面,比较了中美两国在汇兑损益处理方式上的异同,并分析影响这些异同的原因,希望对当今世界经济一体化背景下中美企业关于汇兑损益的处理有一定的认知和改进。

二、汇兑损益处理的比较

(一)基础理论的比较

外币业务会计中汇兑损益根据业务类型可划分为交易损益、兑换损益、调整损益、折算损益四种类型,因而在外币业务会计中对上述四种类型有影响的基础理论,则对汇兑损益产生了直接影响。这里主要论述标价方法、汇率选择和业务划分这三种因素的影响。

在标价方法上,受到金融地位和历史影响,我国采用直接标价法,而美国采用间接标价法,虽然本质上只是计算方法的不同,但汇率经常随着时间而发生变化。如果采用的记账方法不同或折算方法不同,就会形成汇兑损益因货币差异而产生的影响,这也是兑换损益产生的基础。

在汇率选择上,我国会计准则允许企业根据自身情况选择市场汇率或当月1日的汇率作为汇率选择,而美国则一般采用市场汇率,因而我国企业的汇兑损益还可能来源于当月1日的汇率和市场汇率的差值,这种处理会与美国产生一定的差异,这也是交易损益的重要来源。此外,对于外币报表折算汇率,我国基本用现行汇率法,而美国采用现行汇率法和时态法的结合,这对调整损益和折算损益产生了直接影响。

在业务范围上,我国外币业务包括外币交易和外币报表折算。除上述两种业务,美国还在远期汇兑合同和外汇期货业务上有规定。远期汇兑合同作为一种套期保值工具,是买卖双方减轻汇率变动风险而事先约定汇率、币种等的手段,美国通用会计准则规定原值和公允价值之差应计入当期汇兑损益,这与我国汇兑损益处理方式有所不同。由于外汇期货业务在我国不是主流的经济活动[2],因而在这方面产生的汇兑损益与美国也有区别。

(二)处理形式的比较

在外币业务中,中美汇兑损益差异最直观的表现在于账务形式的处理上,但汇兑损益作为损益类科目的性质是相同的。账务处理形式直接反映在会计科目名称和会计分录的不同。

我国企业会计准则一般将汇兑损益归属到财务费用的二级科目下,记为“财务费用—汇兑损益”,进而体现在利润表中,起到抵交所得税、体现谨慎性原则的作用。由于净利润是衡量现代公司发展状况的重要指标[3],这也反映出汇兑损益对公司的营运与发展具有一定影响。这里的汇兑损益实际上既可能是“汇兑损失”也可能是“汇兑收益”。当交易发生时汇兑损益作为企业的一种损失,如銷售商品交易日汇率大于结算日汇率,记在借方,反之贷方;当交易发生时汇兑损益作为企业的一种收益,如销售商品交易日汇率小于结算日汇率,记在贷方,反之借方。上述理念与财务费用的处理相同。

美国通用会计准则未将汇兑损益归属到财务费用的二级科目下,而是直接作为一级会计科目,但仍是损益性质,影响到利润表。汇兑损益一般也分为“汇兑收益”和“汇兑损失”,虽然处理方法与我国类似,但却都是一级科目,即“exchange losses”和“exchange gains”(或“exchange gains or losses”),比我国更为具体,表现出对汇兑损益风险的重视。

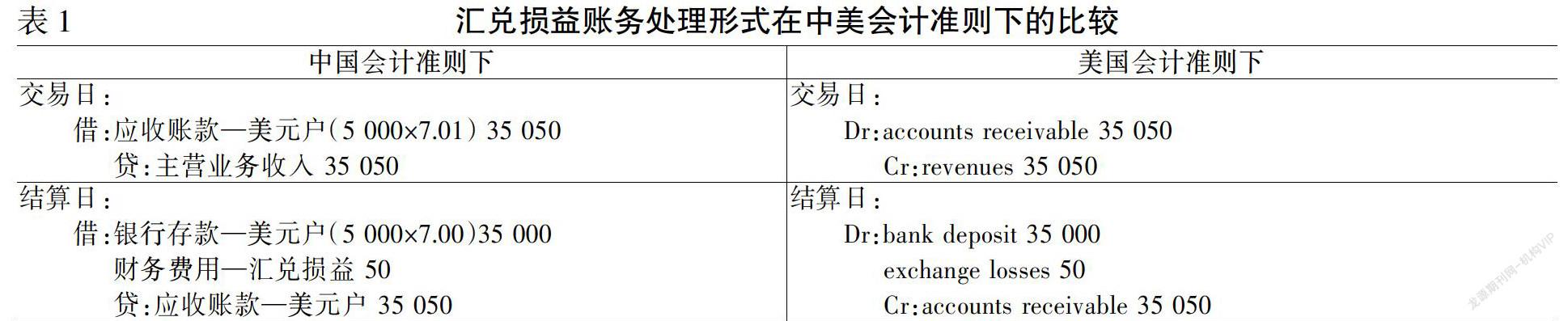

举例来看,假设中国某公司于2020年6月18日以赊销方式向美国某企业出口货物一批,计价5 000美元,当日汇率1USD=7.01CNY;结算日为2020年11月11日,当天汇率为1USD=7.00CNY。若记账本位币是人民币,货款以美元结算,不考虑相关税费,会计处理如表1所示。

汇兑收益处理类似,这里不再举例。

(三)处理内容的比较

与基础理论带来的影响不同,处理内容的比较是相对于处理形式的比较而言,且更为具体。这里主要论述汇兑损益的资本化和损益化、汇兑损益的当期处理与递延、汇兑损益受经济环境影响这三个方面,而已有研究较少。