Ethos Life:让寿险变得简单

2021-09-12黄珊

黄珊

通过互联网方式,Ethos Life将传统的线下寿险申请流程转移至线上,大大降低了寿险保单的签发审核时间和保险费用。对于传统险企,Ethos的线上销售方式为其降低了销售成本;对于客户,通过Ethos平台购买保险可获得更透明、更客观的产品推荐与报价,节省了购买成本。而Ethos为保单的双边群体提供了双赢的渠道,从中赚取服务费用。

美国Ethos Life创立于2016年,是一家基于互联网为用户提供在线寿险服务的保险科技公司。

Ethos Life致力于简化人寿保险服务流程,用户在申请保险产品时无需进行体检或验血,而是通过公司提供的数据测算模型获得自己的预期寿命和健康状况评分,并以此为依据获得相应的产品和报价,一般只需耗时10分钟左右。目前,Ethos Life已经获得了美国49个州的保险服务许可,并已在德州奥斯汀市、新加坡设有办事处。

作为第三方机构,Ethos Life与众多传统保险公司合作,且通过Legal & General America旗下的Banner Life Insurance签发保单。

一次被推销保险激发的创业

拥有广告行业背景的Peter Colis和拥有技术专业背景的Lingke Wang,相识于斯坦福大学商学院。大学时,Lingke被推销了一份他并不需要也负担不起的昂贵的人寿保险。他们意识到这样的经历并不是个例,许多美国人都对人寿保险了解不足,也没有为他们的家人选择合适的保险。

于是,Lingke和Peter决定改变这一状况,他们先于2015年联合创办了一个二级人寿保险市场Ovid Corp,在累计一定经验后于2016联合创立了Ethos Life,以“让人寿保险更便宜、易得、简单”为目标,致力于提供快捷、贴心、透明的人寿保险服务。

正是由于被传统报销销售的消极体验激发的创业灵感,Ethos Life的两位创始人想要通过创立一家以诚信为核心、以普通家庭的实际需要为产品设计目标的公司,坚定地把客户利益放在首位,而不是只追求利润。Ethos Life不雇佣委托代理人,这意味着个人不会从保单销售中获利,从而消除了强行销售或追加销售的现象。而保险的功能是帮助客户规避风险,因此,Ethos Life的首要任务是在考虑家庭经济状况的前提下确保家庭成员得到适当的保护。

两年三轮获融资超1亿美元

Ethos Life的快速发展吸引了投资机构的关注。

2018年6月,Ethos Life获得了由Sequoia领投的1150万美元A轮融资,同年10月又获得由Accel领投的3500万美元B轮融资。2019年8月,Ethos Life再次获得6000万美元的C轮融资,由谷歌旗下Google Ventures(GV)领投,Goldman Sachs高盛(国外)、Sequoia Capital(红杉海外)参与投资。

此外,包括斯坦福大学、Downey Ventures、杜兰特公司、高盛集团都曾投资过Ethos Life。目前,Ethos Life经累计获得融资1.065亿美元,公司估值达5亿美元。

2018年10月以来,得到融资支持的Ethos Life发展迅猛,收入增长了三倍。Ethos Life持续进行产品优化,引进人才,包括财务主管David Zhang和保险副总裁Phil Murphy等,不断提升公司的管理水平和运营能力。GV的普通合伙人Tyson Clark认为,“凭借差异化产品和人寿保险的现代化提供方式,Ethos Life在市场上拥有竞争力,能够颠覆这一价值超过100亿美元的行业。”

作为一家完全依赖于互联网为用户提供在线服务的保险科技公司,在市场认可度方面,Ethos Life已获得评论公司Trustpilot的“优秀”评级,在客户评价方面获得4.5/5星。被北美商业改善局(Better Business Bureau,简称BBB)评为A +级,客户投诉记录为零。同时根据客户的总体评价,Ethos Life在Google上获得4.5/5星。

在市场占有率方面,Ethos Life以0.87%的速度增长,与行业中的大部分私人企业相比处于中等水平。

直击行业痛点,打造互联网寿险平台

美国的人寿保险行业拥有悠久的历史,大部分企业都有超过百年的历史且收入稳定,故而创新意识也较为薄弱。这也使得行业中存在诸多痛点。

首先是保险审批流程冗长。一份寿险的生成需经过纸质填单、全面体检、核算审批等长达15周的时间,手续繁多效率低下。

其次是产品错位保费昂贵。由于壽险的签发需由保险代理人经手,在产品推荐上其倾向于推荐成本较高、保费抽成高的永久性人寿保险,而忽略了部分客户的实际需求。

第三是消费者寿险意识普及率较低。在美国,家庭主要成员购买寿险的现象尚不多见,据统计有5%的青少年在18岁时父母因意外离世,而其中70%的家庭因没有资金储备或补偿而陷入财务困境。

针对以上痛点,Ethos Life通过简便、易得的人寿保险改变传统寿险行业,推动社会对生命保障的关注,为广大的家庭带去更多的安全保障。

Ethos Life通过自己研发的价格计算器(Coverage Calculator),在线为用户提供保险报价测算。在公司网页上,用户只需根据这一计算器的引导,填写性别、是否吸烟、身体状况、家庭住址、邮政编码及出生日期六项信息,并回答6个问题,Ethos Life的计算器结合多方数据计算用户的预期寿命及健康风险,就能快速为用户提供报价,给出建议的保额和对应的保费。这6个问题是:1)您是否有伴侣?2)您有几个18岁以下的孩子?3)您的年收入是多少?4)您有多少储蓄/投资?5)您的抵押贷款余额是多少?6)您已经购买多少寿险?

Ethos Life对保险资质和费率的计算主要是基于各类用户数据,例如机动车记录、家庭病史和药物处方等,在必要的情形下也会要求用户进行体检并提供体检结果报告。

作为第三方平台,Ethos Life与全球一些优秀的保险公司合作,如Ameritas人寿保险公司、AAA Life、Principal和TruStage。

Ethos Life提供由Legal&General America(LGA)签发的保单,该公司获得评级公司A.M.Best的A+评级,为全球超过1000万名客户提供服务。在过去的70多年里,Legal & General America在美国发行了超过100万份保单,目前的有效保险金额达7340亿美元。

此外,通过Ethos Life签发的保单由慕尼黑再保险公司(成立于1880年)提供再保险服务,该公司曾获得A.M.Best的A+评级。

在构建了线上服务模式,以及与传统保险机构的合作模式之后,Ethos Life通过为传统保险公司提供在线和移动的保单销售渠道赚取服务费。对于传统保险公司而言,Ethos Life的线上销售方式为其降低了销售成本;对于客户而言,通过Ethos Life平台购买保险可获得更透明、更客观的产品推荐与报价,节省了购买成本。Ethos Life为保单的双边群体提供了双赢的渠道,并从中赚取服务费用。

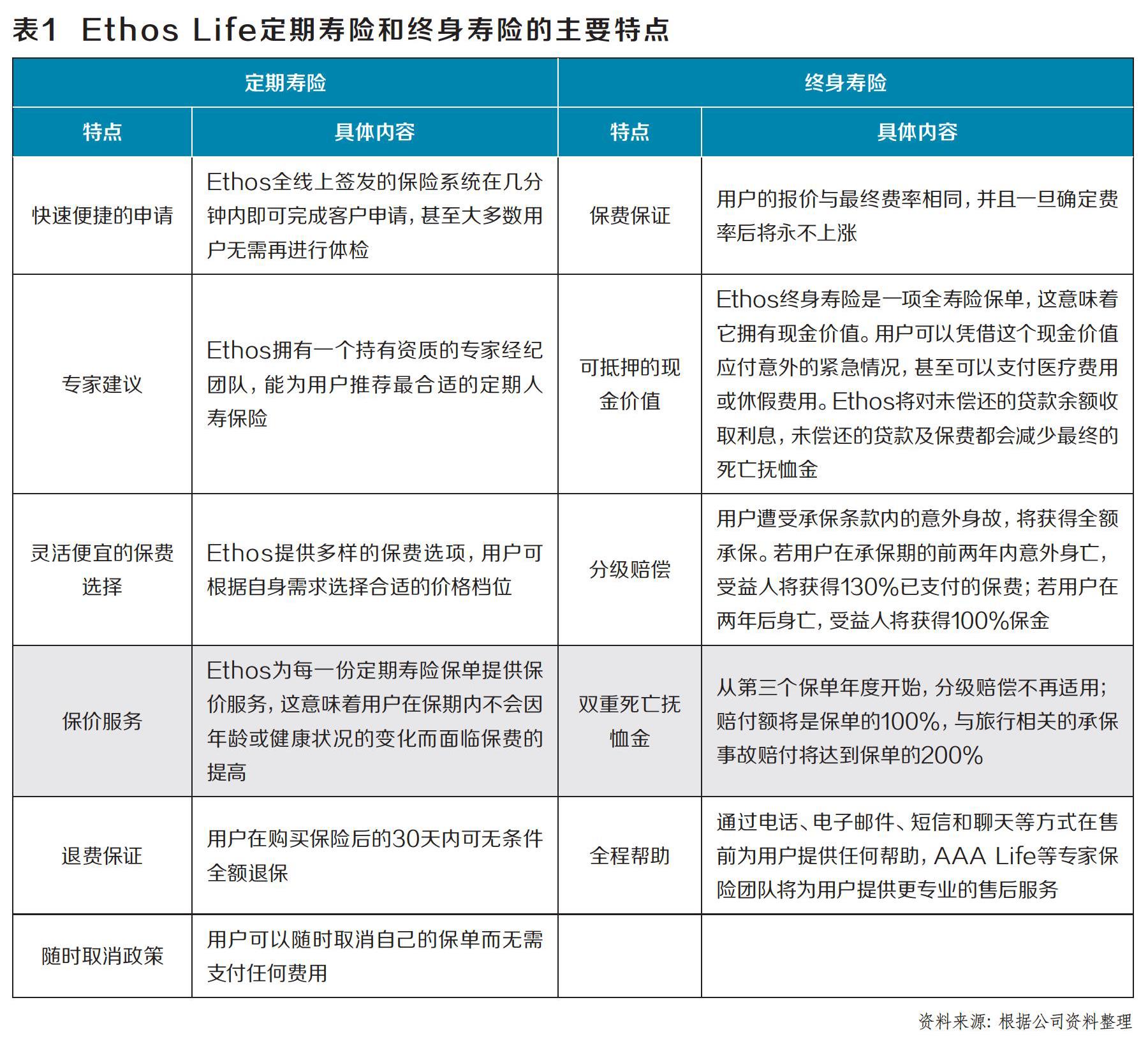

产品:定期寿险+终身寿险

Ethos Life为20-65岁的美国公民提供期限10年、15年、20年和30年的线上人寿保险服务,保额从10万-150万美元不等;为65-85岁的美国公民提供终身人寿保险。产品包括定期寿险和终身寿险。

Ethos Life定期寿险是最简单且成本较低的人寿保险产品,通常为固定期限(10-30年)的保险,旨在保护用户在此期限内的人身安全。如果用户在保险期限内去世,则受益人会收到“死亡补助金”以支付与用户过世有关的费用或收入损失。

Ethos Life终身寿险可帮助用户为意外事件做好长久准备,其与定期寿险的主要区别在于它的保期为终身,并且可以作为未来投资的一种方式。对于同样的保额,终身寿险的费用通常比定期寿险高5-15倍。如果申请用户的年龄在65-85岁之间,那么无论用户的病历如何(并且无需进行身体检查),都可以在几分钟之内获得批准(表1)。

由于所有流程都在网上完成,会有专门的寿险经纪人通过电话、短信或者邮件为用户答疑,后期还会有专家团队进行售后服务。

优势与不足

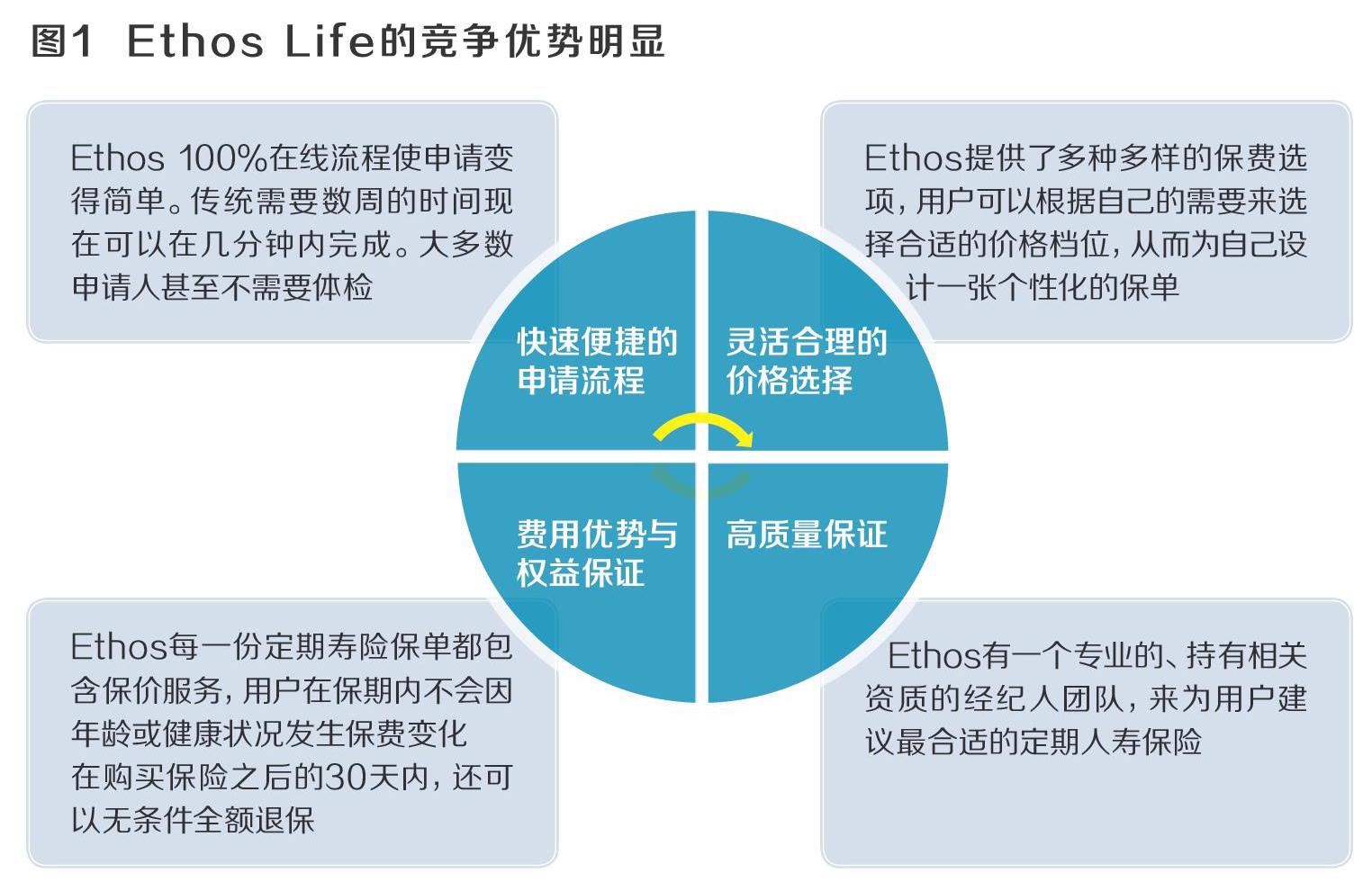

除了便捷申请、灵活定价、费用保证和专家服务,构架于数字网络的保险审批模式成为Ethos Life的市场竞争力。用户只需在线花费10分钟便可以申请并获批保险,如此速度得益于Ethos Life的预测分析技术(图1)。

通过与众多保险公司合作,Ethos Life获取用户历史医疗保险数据并由专员进行验证,根据用户个人真实的医疗药品记录来测试用户健康状况,进行承保测算审批。这一模式保证了Ethos Life可以快速地为用户提供人寿保险,且大部分用户无需再体检。对于需要体检的少数客户,Ethos Life会通过ExamOne在客户的工作地点、家里或ExamOne办公室为其进行快速体检,体检项目通常包括身高、体重、血压的测量及血液、尿液的抽检。

但同时,仍处于发展初期的Ethos Life还存在诸多不足之处。一是公司的保险细则的制定存在一定的约束性。如果用户在收到保单的90天内被诊断为“侵袭性癌症(invasive cancer)”,那么保险公司支付的死亡赔偿金将大大减少。此外,和其他寿险产品相同,如果被保险人在投保后的两年内自杀,唯一的赔付金额是退还已支付的保费,而没有额外赔付。

其次是服务范围的限制。Ethos Life只为美国公民提供服务,且不包括纽约州的美国公民。同时,如果用户患有某种特殊的疾病或者选择了特殊的生活方式,那么Ethos Life可能拒绝为其提供保险服务。

还有在性价比与付款方式上,Ethos Life提供的保险方案不一定最具性价比。这是因为人寿保险的价格取决于多种因素,例如年龄、健康状况、医疗条件等。尤其是对于老年申请人而言,可能还有性价比更高的其他选择。此外,Ethos Life要求付款人提前设定付款方式,也可能会使用户感到不便。

2020年6月,Ethos Life宣布裁员14%。新冠疫情的爆发,给未来的消费者需求和资本市場变化带来了不确定性,在前景不明朗的情况下,Ethos Life进行裁员以降低运营成本。而在公司裁员之前,Ethos Life就已失去了五位副总裁。