专属商业养老保险投石问路

2021-09-12王一峰

王一峰

专属商业养老保险试点的推进将会为市场提供更多更好的产品,并连接企业年金与个人养老金,实现二、三支柱间的转换,进一步加强养老保险第三支柱的不断发展。

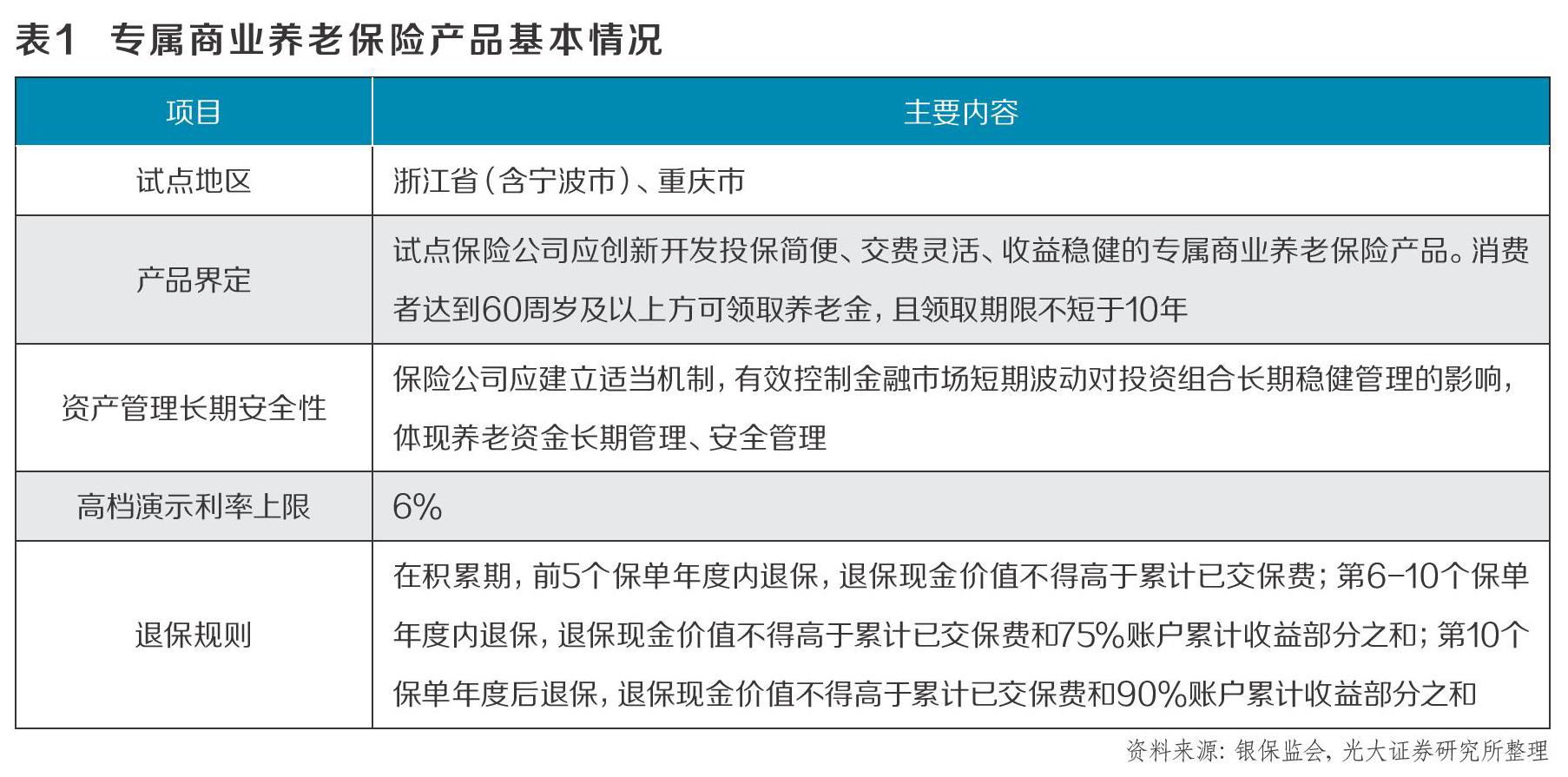

2021年5月15日,中国银保监会发布《关于展开专属商业养老保险试点的通知》,决定于2021年6月1日起在浙江省(含宁波市)和重庆市开展专属商业养老保险试点,期限暂定一年,中国人寿、人保寿险、太平人寿、太保寿险、泰康人寿以及新华人寿等六家保险公司参与此次试点。

三大特點

专属商业养老保险具备以下特点,一是交费方式灵活,惠及更多人群。保险公司根据现实条件的不同设定差异化费用标准,同时新业态从业人员所在单位可以为其投保专属商业养老保险提供交费支持。这一改变有助于强化专属商业养老保险的养老保障功能,更好地服务专属群体。

二是体现专属特质,突出长期属性。针对现行商业养老保险普遍存在的领取期短、积累期退保相对自由等问题,此次试点提出险企应当为投保人提供多种长期养老金领取方式。这无疑是对保险产品长期属性的重视,为消费者提供了保障,有利于养老保险的长期运作。

三是投资组合多样化,收益可转换。专属商业养老保险在积累期采取“保证+浮动”收益模式,同时要求保险公司根据消费者风险偏好的不同,提供多个投资组合,并向消费者提供投资组合转换功能。这一要求可以满足不同客户或同一客户在不同时期的需求,同时丰富养老保险的资金来源,有助于推动专属商业养老保险的健康发展(表1)。

带来哪些影响?

一是填补新业态群体养老空白。专属商业养老保险以其灵活的交费方式和差异化的费用标准,区别于现行商业养老保险,这一特点有助于解决新业态从业人员面对的养老保障难题。尤其对于那些未与用人单位建立正式合同关系的劳动者,专属商业养老保险可以为其提供合适的养老产品。

二是为养老保险第三支柱的发展提供支撑。专属商业养老保险试点的稳步推进是第三支柱发展的重要内容,也是对第一支柱的有效补充。专属商业养老保险可以连接企业年金与个人养老金,实现二、三支柱间的转换,进一步加强养老保险第三支柱的建设。

虽然中国保险市场规模已经位居世界第二,但发展水平仍然较低,商业养老保险的发展仍然落后于发达国家。专属商业养老保险试点的推进将会为市场提供更多更好的产品,从而推动第三支柱的不断发展。

三是对保险公司产品设计与资管带来挑战和机遇。专属商业养老保险产品可转换功能,要求险企在产品的积累期和领取期注入更多灵活性,为消费者提供多元选择。此外,产品重视长期属性,养老保障理念要求资金管理重视长期配置和稳定收益。试点公司面临产品设计和资产管理的挑战,同时有望增加保费收入、进一步拓展养老市场。

总体来看,专属商业养老保险作为养老保险第三支柱建设的探索方向,是值得期待的(表2)。需要注意的是,由于产品设计对资金配置管理的要求,专属商业养老保险产品的管理费用会较高,一定程度上可能会增加险企的管理成本。

此外,专属商业养老保险的发展需要多方共同努力,包括税收递延等税惠政策支持。以美国“401K”计划为例,该计划的成功很大程度上在于各项税收优惠政策,相应的税收减免及递延可以很好提升产品的吸引力。因此,专属商业养老保险产品的推进需要相关的配套政策跟进,以降低产品成本,提升市场拓展力度。