市场开放背景下中外资中小型财险公司规模、产品多元化对经营绩效的影响研究

2021-09-11王泽平江生忠南开大学金融学院

王泽平 江生忠 南开大学金融学院

一、引言

企业规模和产品多元化策略是企业管理决策的重要内容。在各种行业中,企业的规模、产品多元化策略与经营绩效之间的关系,都是理论工作者和从业人员所关心的重要问题。同样,在保险行业,对于企业规模和产品(险种)多元化策略的研究也十分重要。

财产保险公司是我国保险市场的重要组成部分。随着财产保险市场规模的不断扩大,行业分化也逐渐显现。大型财产保险公司不仅占据了市场的绝对份额,而且在经营过程中实现了较高的盈利;与此相对的是,大量中小型财产保险公司面临着较为严重的经营亏损问题,推进我国中小型财产保险公司发展已成为整个行业的重要任务。

在国内财产保险市场行业分化逐渐扩大的同时,我国保险业的对外开放步伐明显加快。2019年9月,国务院正式批复修改《外资保险公司管理条例》,为放宽外资险企的准入限制、推动保险业顺利实施对外开放提供了法治保障;2019年11月,银保监会发布《中华人民共和国外资保险公司管理条例实施细则》,进一步落实最新的保险业开放相关政策。

长期以来,中外资财产保险公司在公司规模和产品多元化程度上都存在着一定的差异。一般来讲,中资公司相对外资公司在规模上具有显著优势,外资公司在进行产品多元化经营方面更具优势。在当前金融大开放的背景下,具备产品多元化优势的外资保险公司预计将以更大规模进入中国市场,在助推我国保险业改革的同时,也将给中资保险公司,尤其是中小型财产保险公司带来较大的竞争压力;而面临更加宽松监管政策的外资保险公司,在如何重新确定公司规模目标和提升产品多元化程度方面,也需要一定的理论指导。

因此,在以上研究背景下,本文针对我国中外资中小型财产保险公司的经营绩效问题展开研究,探寻不同公司性质下公司规模、产品多元化程度这两项企业重要战略决策指标对于经营绩效的影响,为中外资中小型财产保险公司如何动态调节公司规模与产品多元化程度两大目标策略,以达到更好的经营绩效水平提出对应的建议。

二、文献综述

(一)公司规模与经营绩效的关系

目前,学术界直接研究保险公司规模和经营绩效之间关系的文献相对较少,大部分关于保险公司规模的研究是对公司的规模经济状况进行实证检验,在检验过程中,大部分研究将所有保险公司视为一个整体,并未进行中外资公司性质的区分。国外学者自20世纪70年代起,就开始针对保险行业的规模经济状况进行了大量的实证检验,国内学者对此的研究则起步于21世纪初,时间相对较晚。由于不同学者采用了不同的投入产出变量、不同的样本数据以及不同的研究方法,因此得到的结论也不尽相同。

一些学者认为,保险行业存在规模经济效应。Doherty(1981)使用C-D函数,对在加拿大经营的财产及责任保险公司进行实证分析,结果显示规模经济效应明显。黄薇(2008)使用非参数前沿效率分析方法,对1999—2006年中国的28家主要保险机构进行了实证分析,发现中国保险行业存在规模经济。然而,一些学者的实证研究结果则显示,某些地区的保险行业也存在着规模不经济现象。OttoToivanen(1997)使用二次成本函数,对1989—1991年芬兰非寿险行业的规模经济情况进行了实证分析,发现芬兰的非寿险业存在着轻微的规模不经济现象。张伟等(2006)运用DEA法对我国寿险公司的规模效率进行了检验,发现我国的寿险公司没有实现规模经济,较大规模的保险公司经营效率并不高。

还有一些学者的实证研究结果显示,规模经济状况会随着公司规模等级的变化而有所改变。Cummins和Xie(2008)对于美国财产保险业的研究、Biener(2012)对于36个国家的财产保险业的研究均发现,中等规模公司的规模经济程度要比小型公司和大型公司更好。国内方面,林嘉楠(2008)使用超越对数成本函数,对1998—2006年中国16家保险公司的规模经济进行检验,发现整体上讲,我国保险公司具有轻微的规模经济效应,但规模较大的保险公司并未比规模较小的保险公司效应更显著。

(二)产品多元化与经营绩效的关系

在产品多元化策略方面,直接研究公司产品多元化程度与经营绩效之间关系的文献较为丰富,大部分文献是将所有保险公司视为一个整体,较少进行中外资公司性质的区分。自20世纪70年代起,国外开始出现针对保险公司多元化经营问题的研究后,大量的实证研究探讨了产品多元化与保险公司经营绩效之间的关系。近年来,国内学者也开始关注保险公司的产品多元化问题。目前来讲,实证分析尚未得出一致性的结论。

一些学者认为,产品多元化对保险公司的经营绩效有正面影响。Hardwick和Adams(2002)对于英国寿险公司的研究表明,实行多元经营的人寿保险公司的增长率高于专业经营的人寿保险公司。崔惠贤(2013)使用84家保险公司1999—2010年的数据进行实证分析,发现保险产品多元化对经营绩效有正向的促进作用。但也有一些学者的研究结果显示,产品多元化对保险公司的经营绩效有负面影响。Liebenberg和Sommer(2008)使用美国财产保险公司1995—2004年的数据,构建多元线性模型;Luhnen(2009)使用德国财产保险公司1999—2005年的数据,利用DEA方法进行分析,均认为产品多元化会对保险公司的经营绩效产生负面影响。之后,Pavic和Pervan(2010)、Cummins等(2010)和Shim(2011)的研究也得出类似的结论。国内方面,张强春、王志芳(2014)使用我国60家主要保险公司2007—2012年的数据,利用GMM方法进行分析后,也认为保险公司的产品多元化对其经营绩效有负面影响。

还有一些学者的研究结果显示,产品多元化与保险公司的经营绩效之间存在着非线性关系。Elang、Ma和Pope(2008)对于美国财产保险公司的研究发现,公司的会计利润和TobinQ值会随着业务多元化程度的提高先下降后上升。国内方面,许莉等(2010)、李瑞红(2011)在回归模型中加入了多元化水平的二次项后,均认为产品多元化与保险公司的经营绩效之间存在着非线性关系。聂富强、石凯(2016)则使用面板门限模型,进一步对我国财产保险公司产品多元化程度的最优边界进行了测量。

整体来讲,国内目前尚且缺少针对不同性质中小型财产保险公司规模、产品多元化程度与经营绩效之间关系的量化研究。因此,本文在前人研究的基础上,将样本公司分为中资公司和外资公司两类主体,运用面板门限回归和混合回归的研究方法,对国内中外资中小型财产保险公司的规模、产品多元化程度与经营绩效间的关系进行实证分析,以充分考察两类不同性质的保险公司各自所具有的特性。

三、变量、数据与模型

(一)变量选取

1.被解释变量

本文使用营业利润(OperatingProfit,OP)一值作为被解释变量,来衡量保险公司的经营绩效。根据微观经济学理论,企业生产活动的目标,就是追求利润最大化。因此,本文也以“利润最大化”作为企业追求的绩效目标。

2.解释变量

本文使用资产总额(Asset,AS)一值来衡量保险公司的规模,使用调整的赫芬达尔指数(Adjusted Herfindahl-Hirschman Index,AHHI)一值来衡量保险公司的产品多元化程度。一般在运用赫芬达尔指数测量多元化程度时,需要对其做正向化处理,处理后的结果称为调整的赫芬达尔指数。

式(2)中,Pi表示该公司第i类险种的保费收入占该公司总保费收入的比重。产品(险种)多元化程度越高,AHHI指数就越高。

(二)数据来源与描述性统计

本文所使用的数据来自于《中国保险年鉴》。在删除数据缺失值后,共获得24家中小型财产保险公司的十年平衡面板数据。其中,中资公司14家,外资公司10家。2008—2017年24家公司的AHHI指数见表1。从测量结果可以看出,各家财产保险公司之间的多元化程度均有所区别,而且各公司历年的多元化程度也有所改变。

表1 2008—2017年24家中小型财产保险公司的AHHI指数

各变量的描述性统计结果见表2。本文的样本是平衡面板数据,每个变量的观测值均为240个。从表2可以看出,营业利润与资产总额两项指标数值过大,因此在进行计量回归时,将对其进行中心化处理(减去由所有数值计算得出的均值并除以标准差)。

表2 各变量的描述性统计

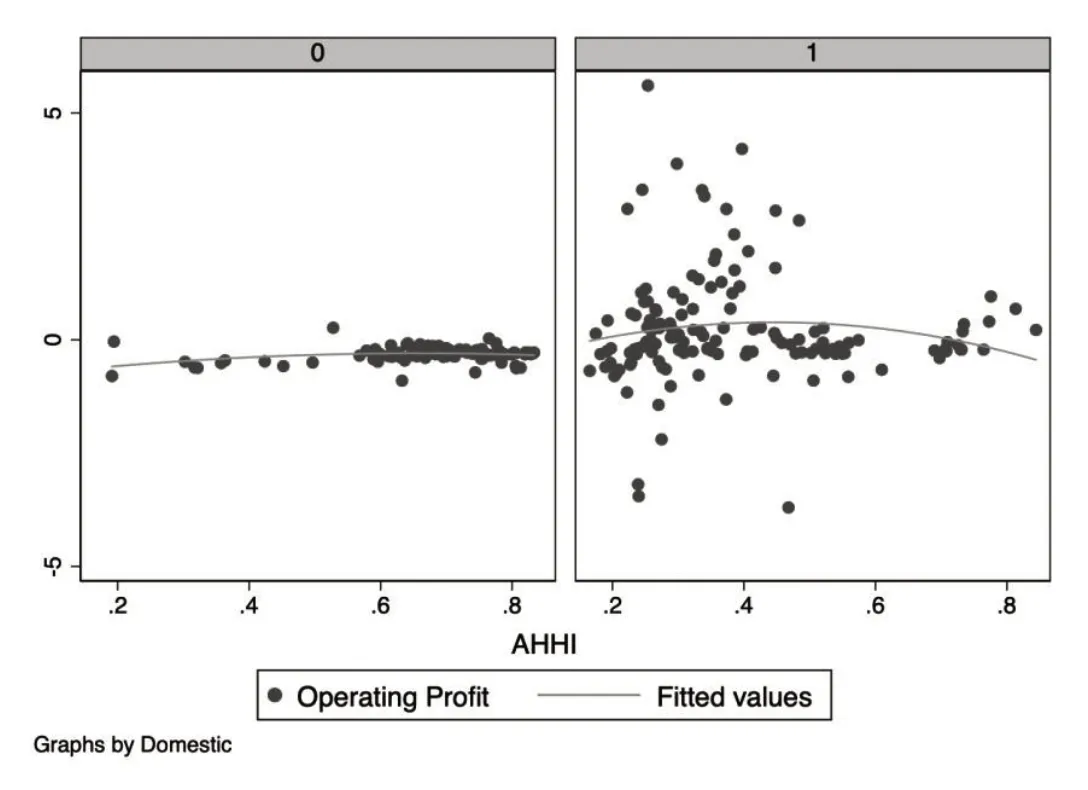

按照中资、外资财产保险公司的分类方式,分别绘制公司规模和经营绩效之间的散点图(图1)、产品多元化程度和经营绩效之间的散点图(图2),从图中可以发现,中资、外资公司之间存在着明显的差别(两图中0代表外资公司,1代表中资公司)。

从图1中可以看出,外资财产保险公司的规模分布较为集中,公司的经营绩效与资产规模之间无明显关系;中资财产保险公司的经营绩效受资产规模的影响则十分明显,两者之间呈现出显著的倒U形关系,即中资财产保险公司的经营绩效会随着公司规模的扩大呈现出先上升、后下降的趋势。

图1 外资、中资财产保险公司AS与OP的散点图与拟合曲线

从图2中可以看出,外资财产保险公司的经营绩效较为稳定,并且与产品多元化程度之间存在着微弱的正相关关系;中资财产保险公司的经营绩效波动较大,与产品多元化程度之间的关系不明显,但随着产品多元化程度的增加,中资财产保险公司经营绩效的波动幅度逐渐趋于稳定。

图2 外资、中资财产保险公司AHHI与OP的散点图与拟合曲线

(三)计量模型与方法

1.面板门限回归

面板门限模型是估计、检验面板数据变量之间非线性关系的重要模型之一,其基本模型(单门限)为:

其中,qit被称为“门限变量”,γ为待估计的门限值。根据门限值,可以将样本分为两类,并估计出不同类别样本的系数,从而进行比较研究。

根据示性函数1(•),可以将模型更加简洁地表示为:

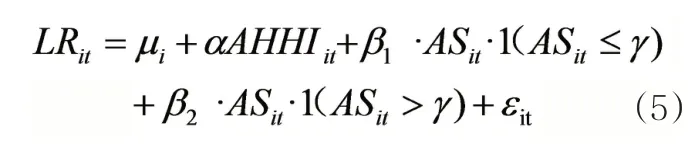

根据图1显示的内容,中资财产保险公司的经营绩效与公司规模之间表现出明显的非线性关系。本文将采用面板门限回归的方法,检验中资财产保险公司的经营绩效与公司规模之间是否存在显著的门限效应,并在此基础上,计算中资中小型财产保险公司的最佳经营规模。利用所收集到的中资财产保险公司的相关数据,构建式(5)面板门限模型:

其中,γ为待估计的门限值,β1和β2为待估系数。根据前文假设,β1应为正值,β2应为负值。

2.混合回归

混合回归认为,作为研究对象的所有个体都拥有完全一样的回归方程。这样就可以把所有的数据放到一起,像对待截面数据一样进行OLS(OrdinaryLeastSquares)回归,其基本模型为:

根据图2显示的内容,外资财产保险公司的经营绩效与产品多元化程度之间呈现出微弱的正相关关系。本文拟采用混合回归的方法,来检验外资财产保险公司的经营绩效与产品多元化程度间的关系。利用所收集到的外资财产保险公司的相关数据,构建式(7)混合回归模型:

对于混合回归“不存在个体效应”这一基本假设,必须进行统计检验。参考陈强(2010)使用的LSDV法(LeastSquareDummy VariableModel),在原混合回归模型中,引入“样本公司个数-1”个虚拟变量,来考察样本公司的个体效应问题。根据表3,回归结果显示,半数公司的个体虚拟变量并不显著,因此笔者认为不存在个体效应,可以使用混合回归。

表3 LSDV法个体虚拟变量检验结果

四、实证分析

(一)公司规模与经营绩效间的关系

本文使用Stata13来实现对14家中资财产保险公司规模与经营绩效之间的面板门限回归分析。面板门限回归命令采用王群勇(2015)开发的xthreg命令。从表4可见,回归结果显示门限效应高度显著。

表4 门限效果检验

从表5可见,β1的估计值通过了1%的显著性检验,β2的估计值通过了10%的显著性检验。观察β1和β2的估计值,虽然没有达到图1中的效果,即经过门限估计值之后,中资财产保险公司的资产规模和经营绩效之间的关系变为负效应,β2的估计值变为负数,但是β1和β2的估计值从大到小的数值变化十分明显,β1的估计值达到了β2估计值的15倍。这表明,当超过一定界限之后,中资财产保险公司的资产规模对经营绩效的边际效应有明显下降,即中资财产保险公司前期的规模扩张能改善经营业绩,但随着公司规模的逐步扩大,其对经营绩效产生的贡献会越来越小。

表5 面板门限模型参数的估计结果

(二)产品多元化与经营绩效间的关系

本文使用Stata13来实现对10家外资财产保险公司产品多元化程度与经营绩效之间的混合回归分析。从表6可见,β3的估计值通过了概率为10%的显著性检验。这表明,外资财产保险公司的产品多元化程度与经营绩效之间的确存在着正相关关系,但是该正相关关系相对较弱。

表6 混合回归模型参数的估计结果

五、研究结论与相关建议

(一)研究结论

1.关于公司规模对于经营绩效的影响

在中小型财产保险公司中,公司规模与外资公司的经营绩效之间没有显著的相关性,但是与中资公司经营绩效之间的相关性较为显著。对于中资中小型财产保险公司而言,公司规模的边际收益呈现出明显递减的规律,说明适度范围内的规模扩张有利于提高经营绩效,但是过度的规模扩张对经营绩效的贡献会越来越小,甚至产生负面的影响。

2.关于产品多元化程度对于经营绩效的影响

在中小型财产保险公司中,产品多元化程度对外资公司的经营绩效具有轻微的正向影响,但对中资公司的经营绩效没有显著影响。虽然产品多元化程度对中资公司的经营绩效未产生显著影响,但是较高的产品多元化程度可以增强公司收益的稳定性,对于公司整体的经营发展属于利好因素。

(二)原因探析

1.关于公司规模对于经营绩效的影响

(1)公司规模对外资中小型财产保险公司的经营绩效没有显著影响,主要是因为外资保险公司的规模整体偏小,存在成本、费用无法得到有效分摊等问题,因此大部分外资公司尚未能成功产生一定程度上的规模效应,即经营绩效随着公司规模的上升而有所提高。

(2)公司规模对中资中小型财产保险公司的经营绩效存在着较为显著的影响,且公司规模的边际收益呈现出明显递减的规律,这种边际递减效应的产生主要是由于随着公司规模的迅速扩大,企业的经营管理成本也随之上升,从而导致产生了经营绩效下降甚至经营亏损的状况。

2.关于产品多元化对于经营绩效的影响

(1)产品多元化程度对外资中小型财产保险公司的经营绩效具有轻微的正向影响,主要是由于大部分在华外资保险公司的母公司具有较长的发展历史和较为丰富的经营经验,因此在其将母国成功的产品多元化策略应用到中国市场时,经营风险相对较低,存在较大的盈利可能性。

(2)产品多元化程度和中资公司的经营绩效之间没有显著的相关性,主要是由于不同的中资保险公司在险种经营经验和管理水平方面的差异较大。一些公司由于承保经验和管理水平不足,导致新拓展的险种产生经营亏损问题。而另一些公司在拓展新险种时,由于前期调研充分、产品设计合理、经营管理严谨,从而降低了产生亏损的可能性,因此在提高产品多元化程度的同时,也提高了公司整体的经营绩效。虽然产品多元化程度对中资公司的经营绩效没有显著的正面影响或者负面影响,但是整体上来讲,较高的产品多元化程度可以增强公司经营绩效的稳定性。

(三)相关建议

2018年至今,我国进一步加大保险业的对外开放力度,在外资股比限制、市场准入条件、经营业务范围等方面均放宽了相关限制。整体来看,扩大开放不仅有利于促进我国保险业转变经营理念,推动保险市场深化改革,也有利于促进外资保险公司在中国市场的成长,从而帮助承担并化解一部分国内市场上的风险责任。

保险市场的开放会促进市场的改革发展,市场的改革发展又进一步促进了开放,双方之间互为动力,形成一种良性循环。在我国保险市场进入全面对外开放阶段的背景下,结合上文的研究内容,本文对我国中外资中小型财产保险公司如何选择适当的企业规模和产品多元化策略,实现更好的发展提出了相关建议。

1.对于中资中小型财产保险公司

(1)中资中小型财产保险公司首先应选择管理能力范围内的经营规模,不要盲目追求规模扩张。如果是出于公司发展战略的实际需要,那么在扩大公司资产规模和业务规模的同时,要格外注重加强管理层能力建设,并及时推动公司组织结构的适应性改革,以确保在规模扩大的同时,公司所掌握的资源能够得到合理有效的配置。

(2)中资中小型财产保险公司应当在具有专业优势的险种领域深耕细作,在保持该类险种良好盈利性的同时,进一步提高其市场占有率,形成自己的特色化竞争优势。如果公司在保持某类险种专业化经营水平的同时,还存在额外的可分配资源,则可以进一步提高公司经营险种或产品的多元化程度,以增强整体盈利的稳健性。同时,中资中小型财产保险公司应减少在不具备专业优势或者缺乏前期经营经验的险种领域投入过多的资源,以避免由于某项业务的亏损对公司整体经营效益的稳定性带来过大冲击。

2.对于外资中小型财产保险公司

(1)外资中小型财产保险公司应抓住政策限制放宽的历史机遇,通过铺设经营机构、扩大业务范围等方式进行适度的规模扩张,形成一定程度上的规模效应,稳定人员队伍与经营成本,分摊业务经营费用,发挥公司品牌效应,提高公司经营绩效。

(2)外资中小型财产保险公司应加大对母公司成功的产品多元化策略的借鉴力度,将其加以适当的本土化改造,并合理应用到中国市场上来,在发展高价值的保障型业务的基础上,保持较高水平的产品多元化和业务多样性,以实现在维持稳定经营的基础上,提高公司的总体经营绩效。同时,外资中小型财产保险公司应借用母公司成功的经营经验,贯彻以客户为中心的经营理念,结合中国的具体实战,针对客户在经济社会发展、技术进步过程中产生的新风险、新需求开发创新型产品,以便在市场上抢占机遇,逐步形成自己的技术优势和特色化专业优势。

除此之外,中外资中小型财产保险公司应秉持开放的经营理念,在相关业务领域进行沟通合作,发挥各自所具备的优势,共同发展,公平竞争,促进构建保险业全面对外开放时期中国财产保险领域的崭新市场格局。