信息技术行业上市公司资本结构对企业价值的影响分析

2021-09-10刘宸李诺

摘 要:我国信息技术行业发展迅速,近年來上市企业逐渐增多,为经济社会发展提供了有效助力。为促进信息技术行业企业更好更快发展,本文从企业资本结构入手,首先分析信息技术行业上市公司的资本结构现状,得出信息技术行业资产负债率低,融资方式由股权方式主导,债务结构中流动负债比例较大,股权集中度较高等特点。其次通过多元线性回归分析信息技术行业上市公司的资本结构与企业价值之间的关系,指出流动负债率与第一大股东持股比例分别对企业价值存在正相关与负相关关系。最后根据分析,对我国信息技术行业上市公司资本结构优化提出了建议。

关键词:信息技术;资本结构;企业价值;多元线性回归

中图分类号:F062.5 文献标识码:A

DOI:10.12245/j.issn.2096-6776.2021.04.16

1 研究目的及意义

近年来,我国信息技术行业发展十分迅速,相关技术如5G、云计算、大数据等开始渗透于各个行业,相关技术上市公司的数量也在逐年增长,整体行业在资本市场上表现活跃,行业未来仍有较大发展潜力。

根据传统公司金融理论,公司存在最优资本结构,对我国信息技术行业675家上市公司资本结构与企业价值之间的实证分析,有利于解释资本结构与企业价值之间密切相关关系,找出我国信息技术行业上市公司资本结构的缺陷,优化资本结构,这对提高企业价值,增加企业盈利,为投资者提供企业估值方式具有现实意义。

2 信息技术上市公司资本结构现状

2.1 信息技术上市公司界定

信息技术包括信息与技术两个方面,根据wind行业分类,信息技术行业包括软件与服务、技术硬件与设备、半导体与半导体生产设备。

2.2 资产负债率与负债结构情况分析

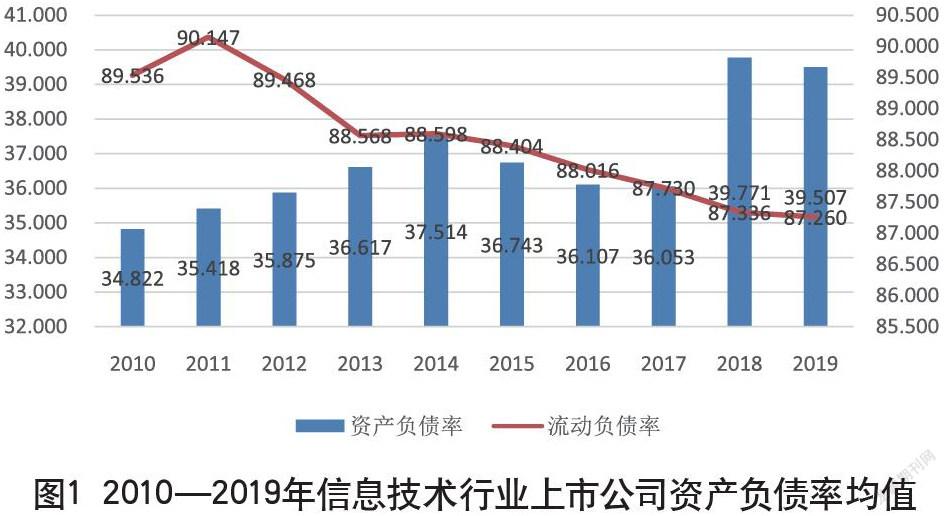

信息技术行业的资产负债率一直处于较低水平,2010—2018年的资产负债率维持在35%~38%,2018年后有所上升,但仍然不超过40%。具体来说,信息技术行业上市公司融资以股权融资为主,这是由于股权融资成本较低,基本没有还款压力等优点导致的。同时,由于信息技术行业的核心信息与技术,属于无形资产,其收益有不确定性,风险较大,致使其较难从传统金融机构如银行等筹集资金,这也导致了信息技术行业较低的资产负债水平。

在信息技术行业上市公司中,信息技术行业流动负债率较高,在2010—2019年一直保持在较高水平,2011年达到行业平均最大值90.147%,2011—2019年行业平均流动负债率呈下降趋势,2019年下降至87.260%(图1)。

2.3 股权结构情况分析

信息技术行业平均前十大股东持股比例在2010—2019年变化较为稳定,保持在60%左右。行业平均第一大股东持股比例在2010—2019年呈小幅度下降趋势,从2010年的34.48%下降到2019年的28.57%,这表明我国信息技术行业目前股权集中度较高,行业稳定性较强(图2)。

3 资本结构与企业价值相关性实证分析

3.1 样本选取与变量选取

截至2019年12月31日,根据wind行业分类,信息技术产业共有上市公司680家,为保证分析时效性,本文选取2015—2019年的公司数据。为保证实证分析连续性与稳定性,剔除标识ST*、ST或PT类公司,剔除数据在某些年份缺失与异常的公司,剩余公司391家。

在选取被解释变量方面,公司价值衡量标准较多,常见公司价值计量标准包括:经济附加值(EVA),托宾Q,净资产回报率(ROE)。经济附加值法涉及会计变量较多且为公司价值的绝对值估计,不同规模间公司较难形成可比性;托宾Q方法由于我国资本市场并不成熟,采用托宾Q方法较难真实反映公司实际价值。故本文采取资产回报率(ROE)作为公司价值的衡量标准 (表1)。

在解释变量方面,根据前文信息技术行业资本结构分析,本文从负债结构、权益结构两方面构建解释变量。负债结构选取资本负债率与流动负债率来反映负债对公司价值的影响。权益结构方面,选取第一大股东持股比例与前十大股东持股比例来反映股权集中度,选取机构投资者比例来反映股权性质。

3.2 研究模型

为了检验公司价值与公司资本结构的关系,分别构建公司净资产收益率与资产负债率、流动负债率的多元线性回归模型与股权集中度、股权性质的多元线性回归模型,两模型如下所示:

3.3 回归结果与分析

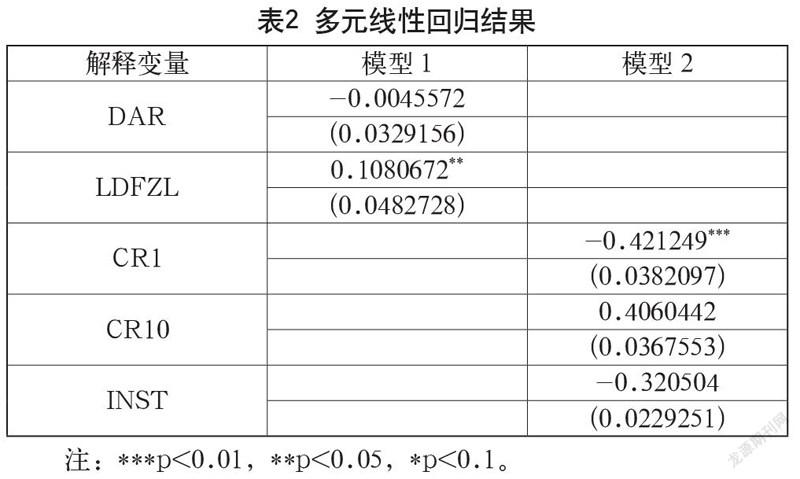

通过表2结果可知,模型1中企业资产负债率(DAR)对企业价值并无显著性影响,这一结果与亓玉彪结论一致,他指出信息技术行业上市公司资产负债率与企业价值为非线性关系,根据企业成长性的不同,资产负债率对企业价值会带来不同程度与方向的影响。模型1中流动负债率(LDFZI)回归相关系数为0.1080672,这表明企业流动负债对企业净资产收益率存在显著的正相关关系,即企业流动负债率的增加对企业价值有一定的正向推动作用。流动负债作为短期负债,具有期限短、利息费用低、易偿还的特点。相对于长期负债来说利息费用支出少,流动负债成本低于长期负债成本,从而实现企业净利润最大化,企业价值最大化。

模型2中,试图检测股权集中度与股权性质对企业价值的影响,结果显示,第一大股东持股比例回归系数为-0.421249,在其他条件不变的情况下,第一大股东持股比例每提高1单位,企业净资产收益率将下降0.421249,第一大股东持股比例与企业价值存在显著的负相关关系,这表明股权过度的集中有可能对公司价值造成负面影响。而前十大股东持股比例与机构投资者持股比例并未显示出显著性影响,这表明除第一大持股者外,第二至第十大股东集中度与股权性质对企业价值并无显著影响。

4 政策建议

4.1 资产负债率保持在合理水平

我国信息技术行业上市公司的特点是技术密集型产业,投入大、风险高、收益高,固定资产投入小,以上特点决定我国信息技术行业上市公司融资方式以股权融资为主。近年来,我国信息技术行业上市公司的平均资产负债率呈上升趋势,说明行业债务比例提高。一方面,债权融资成本较低,取得资金的速度较快,有税收优惠等提高了信息技术行业的收益率。另一方面,由于我国信息技术行业的高风险性,成果的不确定性,一旦研发失败,企业经营风险增加,企业将会面临危机。因此,行业内一些资产负债率过大或过小的企业应该将资产负债率保持在信息技术行业内的合理水平,降低其他风险,最终使企业价值最大化。

4.2 增加长期负债比例

通过分析发现,信息技术行业流动负债率较高。流动负债的资金成本较低,获取资金难度较小,利息费用支出较小,风险较小,信息技术行业偏向于短期负债融资。但是信息技术行业相对于短期融资期限来说研发周期较长,在研发过程中,需要资金支持,但还未实现盈利,资金无法通过自我周转取得,面临短期负债到期的还款压力,破坏了产品研发的连续性。长期债务融资方式虽然成本较高、利息费用支出较大,但是從时间结构来看,长期负债更适合信息技术行业研发周期长的特点。我国信息技术行业应增强企业实力,获得长期贷款资格,增加企业价值,实现良性循环。

4.3 分散股权集中度

通过实证分析发现,我国信息技术行业的股权集中度与企业价值为负相关关系,我国信息技术行业股权集中度较高,一般来说,股权集中度高可能是公司发展稳定的象征,但是在我国信息技术行业中股权集中度的缺点较为明显,大股东权力过大,决策较为专制,错误的发展战略可能使公司价值受损。分散股东集中度,在一定意义上可以使决策民主化,但是又不能过度分散,造成小股东之间利益联合,大股东难以做出决定,导致企业效率低下。综上,根据近年来我国信息技术行业第一大股东持股比例趋势来看,股权集中度有所下降,问题将会有所改善,分散股权集中度时应该注意适度原则,既要分散股权集中带来的缺点,又要防止股权过度分散的危害。

4.4 加强创新

信息技术行业强大的渗透性与关联性,推动了行业的创新与发展。信息技术必须随着人们的需求不断提高进步,行业之间的竞争异常激烈,要实现企业价值最大化,就必须加快发展速度,提前预见消费者的需求,增强竞争力,优化产业结构,加强创新发展,使消费者、投资者、资金借出方对于信息技术有良好的预期,从而在同质化竞争中建立核心竞争力,实现企业价值的最大化。

参考文献

亓玉彪.信息技术上市公司资本结构与企业价值的相关性研究[D].济南:山东师范大学,2017.

刘佳.煤炭上市公司资本结构对企业价值影响的实证研究[D].太原:太原理工大学,2016.

吴可佳.中国信息技术上市公司资本结构影响企业价值研究[D].长沙:湖南大学,2012.

刘义鹃,朱燕萍.中国上市公司资本结构与企业价值的关系研究[J].财贸研究,2009,20(05):148-153.

河北金融学院 刘宸 李诺