CEO背景特征、CEO薪酬水平与内部控制质量

2021-09-10无兰•艾孜里别克

无兰•艾孜里别克

【摘 要】企业内部控制的建设和实施需要由管理层来落实,而管理层的行为受到薪酬激励的影响,鉴于此本文以2014~2018年我国A股民营上市企业为例,依据委托代理理论和高層梯对理论,检验了CEO背景特征与CEO薪酬水平对内部控制质量的影响。研究表明,CEO学历越高、薪酬水平越高,同时CEO具有金融、会计或经济管理类工作经验,则内部控制质量越高。还发现,CEO年龄对于内部控制质量没有显著影响。本文的研究结论表明,民营企业在内部控制制度的建设和实施过程中应充分发挥CEO的“第一责任人”作用,制定合理的薪酬激励制度,重视并积极引导CEO背景特征等隐性软因素对其经营管理行为的作用。

【关键词】CEO背景特征;CEO薪酬水平;内部控制质量;民营企业

一、理论分析与研究假设

(一)管理者的年龄

Roberts研究发现,管理者随着年龄的增长,对于工作的投入程度和激情逐渐下降,工作状态趋于保守。刘烨的等人研究认为CEO年龄整体上与企业海外并购决策负相关。因此可以推断出,随着CEO年龄的增长,会较少实施较高风险经营行为,会力求在稳中求进,力求公司业绩稳定增长,因此会更加重视企业内部控制活动的有效实施。因此提出以下假设:

假设1:CEO年龄越大,企业内部控制质量越高。

(二)管理者的任期

管理者的任期包含了丰富而又复杂的信息,它在一定程度上反映了管理者的认知水平、经营阅历和社会经验,同样也反映管理者的胜任能力。钟熙等人研究发现CEO既有任期越长,越不可能实施程度较大的战略变革管。王雯等人研究发现CEO任期与研发投资呈现倒U型关系。由此,我们可以分析,在CEO任职的初期,为了赢得董事会的信任,会更加认真落实内部控制的各项安排,而随着任期的延长,CEO更偏向于追求自身财富积累忽视公司价值的实现。因此提出以下假设:

假设2:随着CEO任职时间增加,企业内部控制质量先提高再下降。

(三)管理者的学历

管理者的学历和专业背景可以在一定程度上反映一个人的知识储备和能力的强弱。学历越高,管理者通常具有更强的学习能力和认知能力,从而具有更强的适应能力和信息处理能力,从而做出更加符合公司发展的决策。比如,Tihanyi L等人认为高管团队成员受教育水平越高,就越能够获得更多的有效信息,有利于提高企业汇集战略资源的效率。我们可以猜测,当CEO的学历越高时,更加重视内部控制的有效运行。因此提出以下假设:

假设3:在其他条件不变的情况下,CEO学历越高,企业内部控制质量越好。

(四)管理者的工作经历

高阶理论认为高管工作经验丰富程度是影响其决策行为和绩效的重要因素。一般情况下,CEO的工作经验越丰富,越能处理好研发活动遇到的老问题和新情况,越能帮助企业识别机会、规避风险。Belghitar等人发现,具有财务背景的管理层更有可能规避风险。池国华等人证实了监事会主席的金融、会计或其他经济管理类工作经历与内部控制质量之间存在显著的正相关性。据此,我们可以分析,当CEO具有金融、会计或经济管理等工作背景时,更偏向于低风险行为,进而会更加重视内部控制的切实运行,因此提出以下假设:

假设4:CEO在担任现职之前曾从事过金融、会计或经济管理类工作,则内部控制质量会更好。

(五)CEO薪酬水平

现代企业两权分离的公司治理模式正式薪酬契约产生的根源,企业所有者与管理者通过薪酬契约使得自己的利益达到平衡状态,实现公司价值。Theresa F等人发现适度的薪酬激励和内部控制的有效性正相关。逯东等人认为给予CEO适度的超额薪酬激励和股权激励有助于内部控制有效性的提高。基于此,当CEO的薪酬水平越高时,其越有动力去实现公司价值,越有强烈的意识去运行好企业内控制制度。因此提出以下假设:

假设5:CEO薪酬水平越高,内部控制质量越好。

二、研究设计

(一)数据来源和变量选取

本文的样本为2014年—2018年我国沪深市A股民营上市公司,并剔除了金融类公司、ST和*ST公司以及研究区间内数据缺失的公司,最终得到1135家企业年度数据。

本文的数据来源如下:(1)CEO背景特征相关数据根据国泰安数据库中高管简历和公司年报、公司官网、新浪财经网站信息经手工收集得到;(2)内部控制数据来自于深圳市迪博企业风险管理技术有限公司发布的上市公司内部控制指数;(3)其他数据也来自国泰安数据库。

(二)变量设定

1.CEO背景特征

本文从CEO年龄、任期、学历、工作背景等四个方面体现CEO背景特征。

2.内部控制质量

本文内部控制质量采用来自于深圳市迪博企业风险管理技术有限公司发布的上市公司内部控制指数。

3.控制变量

本文的控制变量包括公司规模、股权集中度、上市时间、资产负债率、盈利能力、成长机会。此外,我们控制了行业和年度因素的影响。

4.CEO 薪酬水平

本文采用报告期内CEO总的货币报酬来表示CEO薪酬平。

(三)模型设定

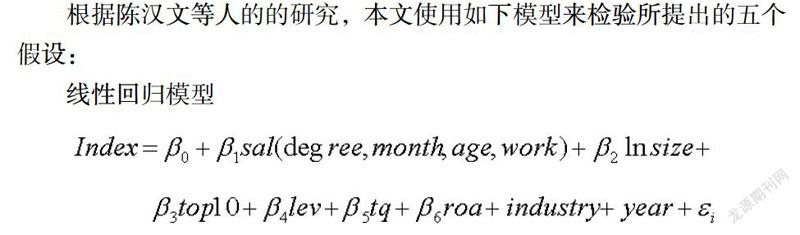

根据陈汉文等人的的研究,本文使用如下模型来检验所提出的五个假设:

线性回归模型

三、实证分析

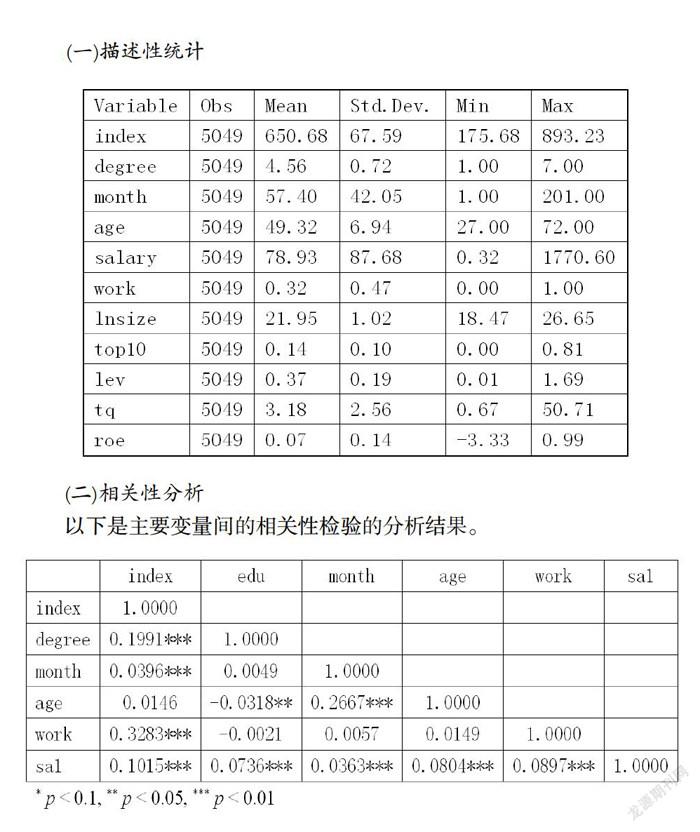

(一)描述性统计

(二)相关性分析

以下是主要变量间的相关性检验的分析结果。

(三)实证结果分析

(1)CEO背景特征、薪酬水平与内部控制之间的线性回归关系

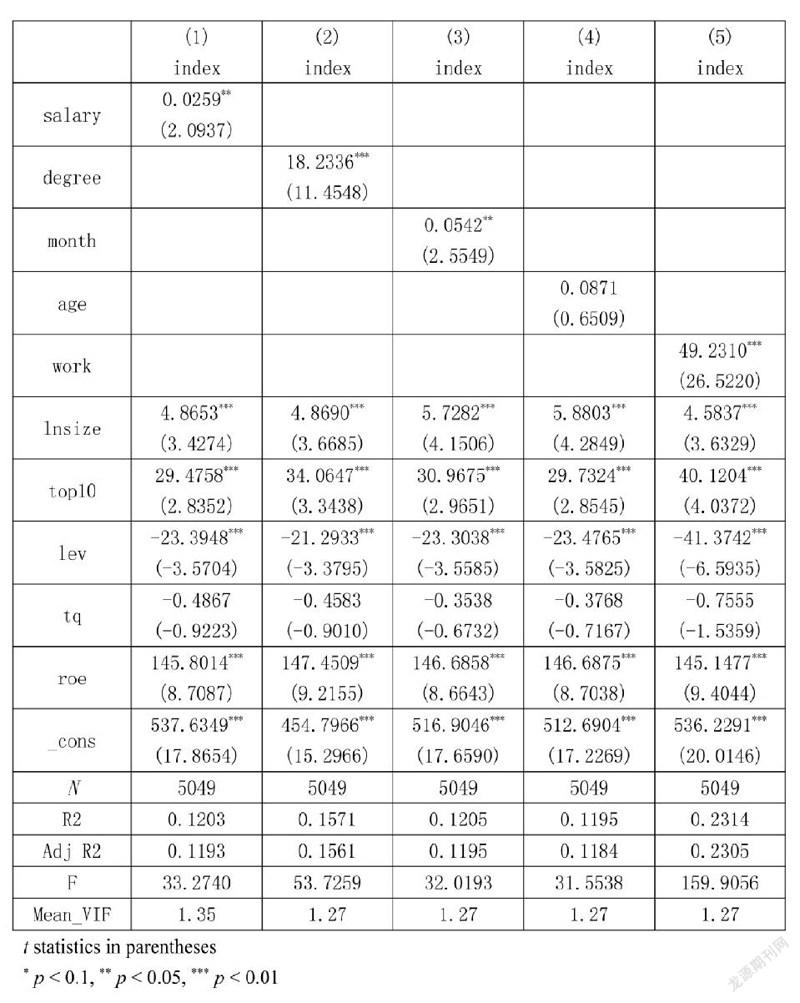

以下是线性回归的结果。从表格可以看出,年龄(age)的回归结果不显著,可能的原因是我国大部分民营企业由家族控制,其管理层往往就是企业的创业所有者、家族成员或亲信,因此民营企业对于CEO 的选拔很可能不参与CEO人才市场竞争。任期(month)的回归系数为0.0542,并且在5%的水平上显著,说明CEO任期对内部控制质量具有正面影响,支持假设2的前半部分。学历(degree)的回归系数为18.2336,且在1%的水平上显著,同样说明CEO学历越高,内部控制质量越好,支持假设3。工作背景的回归系数为49.2310,而且在1%的水平上显著,说明CEO在担任现职之前曾从事过金融、会计或经济管理类工作,对于内部控制质量的提高具有正向显著影响,完全支持假设4。薪酬水平(salary)的回归系数为0.0259,在5%的水平上显著,说明CEO薪酬水平对于内部控制质量具有显著的正相关关系,支持假设5。

四、稳健性检验

为了检验结论的可靠性与真实性,本文做了以下几个稳健性检验:roa替换roe以营业收入增长率替换托宾Q值表示成长机会,稳健性检验结果均与上文结论基本一致。

五、结论

本文实证研究了我国沪深市A股民营上市公司CEO背景特征、CEO薪酬水平对于内部控制质量的影响。以CEO的年龄、任期、学历、工作经历来度量CEO的背景特征。研究表明,CEO学历越高、薪酬水平越高,同时CEO具有金融、会计或经济管理类工作经验,则内部控制质量越高但CEO年龄对于内部控制质量没有显著影响。

内部控制是保障企业持续发展的企业微观制度基础,其运行的好与否和企业管理层有着直接的联系。其中,CEO作为企业持续健康发展的“第一责任人”,其学历、专业、工作经历、任职年龄、薪酬无不与其管理行为有着千丝万缕的联系,是公司治理的一个重要组成部分,因此更值得研究其对内部控制质量的影响。同时,民营企业作为我国社会主义市场经济的重要组成部分,对国民经济的持续向好注入了新活力,为保就业、促就业具有重要贡献。而民营企业持续健康发展与内部控制制度的建设和有效实施密不可分。

民营企业在聘用CEO时,应关注其学历背景,学历越高的CEO很可能具备更好、更准确的决策能力和管理能力;应重视其工作经历,具有金融、会计或经济管理类工作经验的CEO很有可能重视企业的内部内部控制建设;CEO任期不一定越长越好,CEO的任期不必过长;还有,CEO薪酬水平则是非常重要的显性因素,要根据本企业和同行业情况,制定合理的工资薪金制度。因此民营企业在内部控制制度实施过程中,充分发挥CEO的带头作用,制定合理的薪酬激励制度,重视并积极引导CEO背景特征等隐性软因素对其经营管理行为的作用。

本文可能的学术贡献在于以往的文献更多是研究企业整个管理团队对于内部控制的影响,很少有文献研究单独研究CEO背景特征和薪酬水平对内部控制存在何种影响。故本文将CEO背景特征这隐性软因素和薪酬水平结合起来,分析这两者对内部控制质量产生的影响如何。再者,本文单独以民营企业为研究对象,丰富了现有文献对民营企业内部控制制度建设和管理人员的选拔、薪酬制定等问题的研究。

【参考文献】

[1]Roberts,S. B.,Rosenberg,I.Nutrition and aging:changes in the regulation of

energy metabolism with aging[J].Physiological reviews,86(2):651-667.

[2]劉烨,曲怡霏,方磊,裴冬雪. CEO年龄,公司治理与海外并购 ——来自我国沪深股市的经验数据[J].运筹与管理, 2018(10):174-184.

[3]钟熙,宋铁波,陈伟宏,翁艺敏.CEO任期、高管团队特征与战略变革[J].外国经济与管理,2019(6):3-16.

[4]王雯,杨蓉.基于董事网络视角的CEO任期与研发投资非线性关系研究[J].经济与管理评论,2020(3):76-90.

[5]Tihanyi,L.Composition of the Top Management Team and Firm International Diversificati-

on[J].Journal of management,2000(6):1157-1177.

[6]李卫宁,张袆宁.新任CEO特征、管理团队调整与企业绩效——基于ST上市公司的数据实证[J].中国管理科学,2014(8):48-55.

[7]Belghitar Y, Clark E.The effect of CEO risk appetite on firm volatility:An

Empirical analysis of financial firms[J].International Journal of the Economics

,2012,19(2):195-211.

[8]池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究,2014(11):67-74.