基于因子分析法的我国物流行业财务绩效评价

2021-09-10海向梅杨琨

海向梅 杨琨

摘要:物流业的产生促进经济发展、带动经济流动性。其发展揭示了我国经济实际情况,本文基于SPSS中因子分析法选取36家物流上市公司的财务数据,从四大财务指标的角度进行分析,并综合各因子排行分析物流行业存在的不足以及需要改善的地方,提出建议。

关键词:SPSS因子分析法;物流业;财务绩效

1.引言

财务绩效是指企业计划的战略是否得到充分执行与实施的总表现,其主要通过偿债能力、营运能力、盈利能力和发展能力衡量。同时,财务绩效能够全面的揭示成本控制效果、合理资本结构、投融资带来的效益等。

2.评价指标体系的构建

结合物流行业发展报告以及上市公司年报,本文选用的数据剔除了ST和*ST公司,从偿债、营运、盈利和发展能力四个方面选取流动比率(x1)、产权比率(x2)、存货周转率(x3)、应收账款周转率(x4)、销售净利率(x5)、销售毛利率(x6)、净资产收益率(x7)、净资产增长率(x8)、总资产增长率(x9)九个指标构建物流上市公司指标评价体系。

3.因子分析

本文通过锐思数据库和Choice金融终端获取数据,整理出36家物流行业上市公司。利SPSS26.0中因子分析法分析我国物流行业上市公司财务绩效。

3.1适用性检验

在进行分析前,本文进行了KMO和巴特利特球度检验,见表1所示。

KMO 值和巴特利特球度检验是为了测试该数据是否适合应用因子分析法。KMO 检测值介于0-1之间,其检测值大于0.5,且巴特利特球度检验若表示拒绝原假设,表示各评价指数相关性高,适合应用因子分析。根据表1可得出KMO=0.544>0.5,表明该组数据适合进行因子分析,同时可以看出巴特利特检验显著性0.000<0.005,拒绝各变量独立性的假设,认为变量间具有较强的相关性。综上所述,样本数据适合进行进一步分析。

3.2提取因子

通过主成分分析法来提取主因子,进行总方差解释分析,其主要用于判断提取因子的数量,以及每个因子的方差解释率和累计方差解释率情况,方差解释率越大说明因子包含原始数据信息越多。 本文选出四个特征值大于1的主因子,分别为2.671、1.473、1.373、1.014,这4个主因子的累计方差贡献率达到72.572%,涵盖了大部分评价指标的信息,能够反映所表达36家公司的综合能力。

3.3建立因子载荷矩阵

运用方差最大值法进行因子载荷阵正交旋转,旋转的成分矩阵结果见表2。

公共因子F1在x5、x6、x7上具有较大的载荷系数,其主要体现盈利能力指标,因此可以将该因子命名为“盈利因子”;公共因子F2在x1、x2上具有较大的载荷系数,其主要体现偿债能力指标,因此可以将该因子命令为“偿债因子”;公因子F3在x8、x9上具有较大的载荷系数,其主要体现发展能力指标,因此可以将该因子命名为“发展因子”;公因子F4在x3和x4上具有较大的载荷系数,其主要体现营运能力,因此可以将该因子命名为“营运因子”。

3.4计算因子得分

通过得分系数得出因子得分函数,如下:

将4个主因子相应的方差贡献率为权重,加权求和得出上市公司综合绩效能力评价模型为:

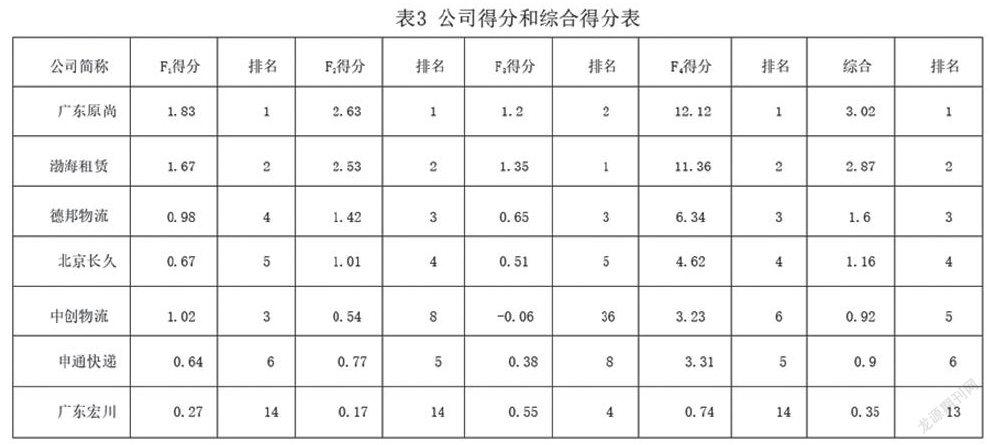

将所选取的上市公司的各个指标值代入因子得分模型和综合能力评价模型,可以得到各个y因子以及综合能力评价的得分和排名情况,本文选取部分进行列示,见表3。

3.5结果分析

通过公司得分和综合得分表,可以看出物流行业上市公司在每一项的评分和各项在该行业中的排名,从而能发现自身的优势和劣势,进一步通过分析其它家公司的状况改善自己的不足,维持企业的经营发展。具体分析来看:

从盈利因子分析,排名靠前的有广东原尚、渤海租赁、中创、德邦、北京长久物,它们的盈利因子得分是 1.83,1.67,1.02,0.98,0.67,相邻排名的盈利因子得分相差不大,36家中仅有 5 家公司的盈利因子为负值,最小为江苏新宁,盈利因子得分-0.57。盈利因子直接反映企业一定时期的盈利能力,赚取利润能力。一般来说,盈利能力表现的是企业的正常营业状况。就盈利因子排行来看,排名倒数的五家企业,企业的营业状况存在问题,可能存在于经营管理等环节,管理者应该给予一定关注。通过四项因子的方差贡献率可知, 盈利因子对于综合排名的影响最大。因此,盈利应在在财务绩效评价中,受到上市公司管理者以及潜在投资者的密切关注。

从偿债因子分析,广东原尚、渤海租赁股、德邦、北京长久、申通位居前五,说明这五家上市公司在物流行业里具有较高的偿债能力,资产流动性较强;江苏新宁由于偿债能力不佳,位居最后。偿债能力是企业能否健康生存和发展的关键。虽然偿债因子不是方差贡献率中影响最大,但是对于偿债能力对企业的资本结构有至关重要的影响,也直接影响企业的经营能力。江苏新宁现作为唯一一家偿债能力为负的企业,几乎不具备偿债能力,企业长期偿债能力低,再结合盈利能力,江苏新宁面临的是巨大的财务困境。因此,偿债比率也应当引起企业管理者的重视,加强现金流的管理,尤其现在疫情仍在继续,管理者更应合理规划企业的现金流,保证企业资金链的连续性,保证资金稳定的流动水平,避免突发状况引发的财务危机。

从发展因子分析,中创的发展因子得分-0.06,在36家物流行业上市公司中排名最后,但综合得分却排名第 5,看似发展因子对财务绩效评价不重要,但进一步分析,发展因子得分排名第1的渤海租赁得分 1.35,最大值与最小值之间仅相差 1.41。发展能力,即企业可持续经营和扩大规模的能力,其核心是企业价值增长率。顾名思义,发展能力不同于盈利能力,它是基于企业长期发展的背景,反映企业未来盈利状况,是投资者关注的指标之一。从整体上看,发展能力在财务综合绩效中还是占一定比重。但发展能力的好与坏取决于多因素,其中包括外在经营环境、企业内部素质、资源条件等。中创物流综合排名虽靠前,若想企业保持现在的竞争优势,更应关注市場环境或企业内部核心竞争力等因素,确保企业持续经营。

从营运因子分析,营运因子得分排名与综合得分排名相差无几,可见,营运能力作为主要的四个因子之一,也是必不可少的重要组成部分。营运能力各项指标即企业靠各项资产赚取利润的能力,揭示资金运营周转的状况。其中值得关注的是江苏新宁,营运因子得分排名 19,综合排行和其他三项因子得分排名均靠后。究其还能持续发展的原因,可能是其线上正在运营的生产线暂且维持了企业的生产运营,即营运能力发挥的作用。其中营运因子得分最低的是张家港保税科技,营运因子得分-0.59,综合排行 34,其他三项因子排行大多居中,管理者在日后管理中也应更加注重营运能力。

综合来看,综合得分和盈利因子、偿债因子、发展因子和营运因子之间关系密切。四项因子得分共同决定综合得分状况。四项因子排名均靠前的话,综合得分也比较靠前;若存在排名靠后的因子,综合因子得分会受影响。通过数据可以看出,在企业的发展中,企业现在和未来的盈利能力都会影响经营状况。管理者应制定合理规划,发扬优势,改善不足,做到全面均衡的发展。

4.结论与建议

四项因子的合理发展,是维持企业可持续发展的基础。任何因子的薄弱,都会成为限制其进一步发展的重要因素。因此,企业要实现更好的财务绩效水平,必须均衡发展,各方面都要均衡发展,合理配置企业资源,提高企业管理水平,这样企业才能在市场上维持自己的优势,更好发展。

4.1降低物流成本

物流行业发展壮大与否,成本起到决定性作用。我们可以通过发挥物流部门与本公司其它部门共同协作的方式降低物流成本。实质上,降低物流成本不是降低物流质量水平,而是保证物流质量水平同时将物流成本合理化。控制和保证物流质量水平的最佳組合方式,以此获取利润最大化。企业部门之间的沟通和协调,以及与其它行业的筹划都发挥至关重要的作用,其中企业文化和人员素质是保证部门沟通必不可少的因素。

4.2企业战略调整

我国自加入WTO之后,第三方物流行业发展迅速,逐渐成为国民经济重要组成部分。物流的发展也为我们生活提供便捷,改善生活质量。物流行业的业内口碑和形象在其发展历程中可以说是发挥至关重要的作用,对于以上上市公司,管理者可以进行战略调整,其中包括竞争优势和核心竞争力。

创造属于企业独有的核心竞争力,这对企业持续发展和壮大至关重要。比如顺丰作为一家物流上市公司,同时鉴于生活中的总结,相对“三通一达”而言,顺丰在速度上更胜一筹,并且顺丰拥有自己的航空公司以及属于自己的专运货机,在速度方面富有竞争力。其它企业可以加强宣传力度推广企业的核心竞争力和优势,在顾客间树立良好的口碑,加强企业盈利能力,为企业带来利润,促进经营发展。