浅析金融机构投资者适当性义务制度

2021-09-10曾小涵刘浩凡

曾小涵 刘浩凡

2020 年 3 月初,原油市场低迷,股价暴跌,不少投资者认定其中有利可图,便纷纷下场买进中国银行推出的“原油宝”产品。然而中国银行并没有按照《商业银行理财业务监督管理办法》的规定向投资者说明原油宝的风险1,导致越来越多的资金入池。2020 年 4 月21 日,原油期货成交价跌破正值,投资者除了赔光本金,还需要倒贴一大笔钱。事后,投资者认为,中国银行没有尽到投资者适当性义务,应当就此事承担责任。尽管“原油宝”事件逐渐平息了,但2021 年的资本市场同样不平静。今年初,金融市场涌入大量投资者,基金异常红火,很多并不具备专业知识的投资者也跟风下场。然而随着热潮褪去,基金一路暴跌,不少投资者成为被资本收割的对象。前述现象证明:金融机构对投资者的审查义务界定模糊,“买者自负”的原则已经不适应现实生活的需要。笔者就相关问题浅析如下。

一、我国目前投资者适当性义务制度体系

适当性制度在我国资本市场的源起可追溯到2005年9月年银监会(现银保监会)颁布的《商业银行个人理财业务管理暂行办法》:“商业银行利用理财顾问服务向客户推介投资产品时,应了解客户的风险偏好、风险认知能力和承受能力,评估客户的财务状况,提供合适的投资产品由客户自主选择,并应向客户解释相关投资工具的运作市场及方式,揭示相关风险。” 此后,银监会2、中国人民银行3、证监会4分别发布相关条例,分别对各自部门中的投资者适当性义务做出规定。2018年4月27日,中国人民银行、银保监会、证监会、外管局联合印发的《关于规范金融机构资产管理业务的指导意见》(简称《资管新规》),将“卖者有责”的投资者适当性管理制度对金融机构“了解产品”和“了解客户”作出了明确要求,包括了解客户义务、了解产品义务、客户與产品匹配义务以及风险揭示义务5。2019年《证券法》大修,规定证券公司应当按照规定充分了解投资者的基本情况、财产状况、金融资产状况、投资知识和经验、专业能力等相关信息;如实说明证券、服务的重要内容,充分提示投资风险;销售、提供与投资者上述状况相匹配的证券、服务。6在此,投资者适当性义务的改革在法律层面得到确认。尽管目前关于投资者适当性的规则体系不断建立,但总体呈现层次不清,标准多元的情况。据统计,仅2007年10月证监会发布《证券投资基金销售适用性指导意见》至2014年年底, 我国有关适当性义务规范和自律规则就高达49项[1],2016 年相关规定大范围出台之后,体系、标准混乱情况便愈加严重。

二、我国司法实践中对金融机构投资者适当性义务审查的相关情况

(一)总体情况

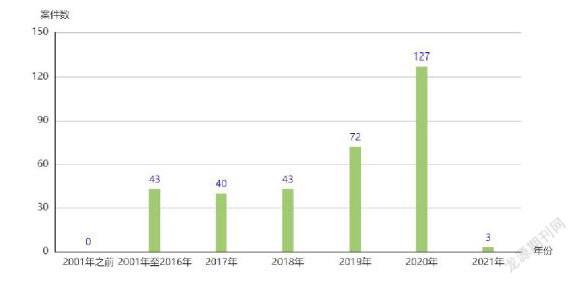

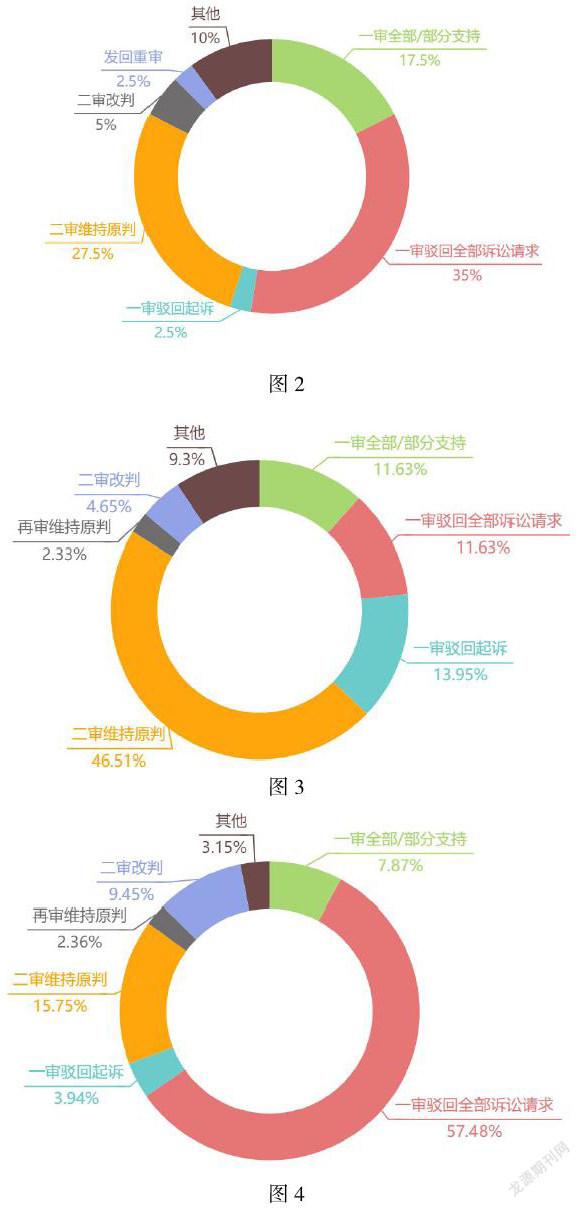

尽管我国投资者适当性制度逐步成型,但目前相关的生效裁判文书并不多。本文借鉴曹兴权、凌文君 [2] 以“关键词加逐案审查”(下称关键词检索法)的做法对我国在金融机构投资者适当性义务审查的司法认定做出分析7 以关键词检索法可能导致部分案件遗漏,但可以粗略反映出趋势的变化以及案件裁判的总体情况:

不难看出,自 2016 年起,有关投资者适当性的案件数量呈现稳步上升的趋势,尤其是 2018 年资管新规颁布之后,数量有了大幅增长,但原告诉讼请求得到支持的比例却逐年下降,从图2、3、4的比例中可以明确的看出此种情形:2017 年,17.5%;2018 年 11.3%;到了 2020 年,仅有 7.87%。之所以呈现这样的变化趋势,其原因在于投资者适当性制度逐步向“风险自担,买者自负”的原则靠拢。由此看来,不仅存在法律规范不健全的问题,而且还需要投资者在今后的投资活动中保持审慎的态度,按照自身的风险承受能力进行投资。

(二)司法实践中的具体认定

1、金融机构与投资者的法律关系

在司法实践中,金融机构相关业务的性质大致分为两种:第一是金融机构的自营业务,即金融机构以自己的名义,以自有资金或者依法筹集的资金,为本机构买卖金融产品。在这种情况下,投资者与提供金融产品和服务的金融机构会签订以理财或服务为主要内容的合同。法院在裁判案件时,也通常以金融商品或服务的类型为基础来认定投资者与金融机构之间的法律关系。通过对判决书的分析,该种情况下,法院一般将投资者和金融机构之间的法律关系认定为“营业信托合同”关系、“委托理财合同”关系、“融资融券交易”关系等。

第二是金融机构的代销业务,即银行无需动用自己的资金,只是依托业务、技术、机构、信誉和人才等优势,以中间人的身份代理客户承办收付和其他委托事项。金融机构代销在司法实践中大部分以“合同纠纷”为案由而没有具体确定为是什么法律关系,部分认定为“证券交易代理合同法律关系”、“金融服务法律关系”、“居间合同法律关系”等等。尽管个案有其特殊性,但由此可以看出,我国审判机关在认定投资者与金融机构关系时存在不同的认定和法律关系认定不一致的情形,因此导致了“同案不同判”的情形。

2、相关法律法规没有对金融机构的义务统一标准

如前所述,我国投资者适当性制度的初步建立,面临着体系混乱的问题,在现有的法律规范中,没有对金融机构的义务进行统一认定的标准。根据2019年颁布的《证券法》可知,该部法律相对来说时间最近,位阶最高,权威性最强,也可以根据第 88 条的规定即“证券公司向投资者销售证券、提供服务时,应当按照规定充分了解投资者的基本情况、财产状况、金融资产状况、投资知识和经验、专业能力等相关信息;如实说明证券、服务的重要内容,充分揭示投资风险;销售、提供与投资者上述状况相匹配的证券、服务。”梳理出金融机构的义务边界存在以下三个方面的情形:

(1)了解客户的义务

了解客户是适当性义务履行的基础。金融机构向客户特别是零售客户提供一项新的金融服务或销售金融产品时,一般都会通过了解客户的知识与经验、财务状况以及投资需求等信息,帮助客户判断是否具备相应的风险认知与承受能力,是否适合使用金融服务或投资金融产品[3],从而进行风险匹配等等后续操作。例如在宋某、杨某、国泰君安证券股份有限公司委托理财合同纠纷8一案中,原告宋某也不符合《私募投资基金监督管理暂行办法》第十二条明确的合格投资者标准,然而被告在没有对宋玉晶的资产状况进行了解的情况下将基金产品销售给原告,导致其财产损失,一审判决其败诉。

(2)客户与产品匹配义务

《关于规范金融机构资产管理业务的指导意见》第十六条规定:金融机构应当做到每只资产管理产品所投资资产的风险等级与投资者的风险承担能力相匹配,做到每只产品所投资资产构成清晰,风险可识别。 这就要求金融机构在充分了解客户信息的基础之上,还应该对客户进行适当的风险匹配,向客户销售与其风险识别能力和风险承担能力相适应的金融产品。[4]司法实践中,这一类义务违反所导致的金融机构赔偿责任也不少。例如前海开源资产管理有限公司、深圳市锦安基金销售有限公司委托理财合同纠纷一案9中,尽管被告以《个人投资者风险承受能力调查问卷》收集了原告信息,然而却推荐给显示为“稳健型”的投资者以“前海开源资产-锦安财富新三板专项资产管理计划”这种较高风险、较高收益的资管产品,属于错配销售,因此也承担了对原告的损害赔偿责任。

(3)风险揭示义务

风险揭示义务又称风险告知义务,是在推荐和销售金融衍生品的过程中,期货和证券公 司应该客观、真实地介绍和评价所推荐或销售的产品与服务,不能隐瞒或刻意使投资者忽视可能存在的缺陷与风险。[5]《九民纪要》第76条规定了金融机构的告知义务:人民法院应当根据产品、投资活动的风险和金融消费者的实际情况,综合理性人能够理解的客观标准和金融消费者能够理解的主观标准来确定卖方机构是否已经履行了告知说明义务。由于该义务需要综合考虑客户情况和产品情况,通常难度更大,不确定性也更高,从而更容易导致纠纷,赔偿率也最低。[6]《个人理财业务风险管理指引》第23条规定:“对于市场风险较大的投资产品……并以书面形式确认是客户主动要求了解和购买产品。”上述规定可作为认定金融機构是否履行告知义务的重要法律依据。实践当中,该义务的履行通常是以“风险告知书”签字的方式,然而即使在告知书上签字也并不代表金融机构可以对风险免责[7]。例如沈某与广发银行股份有限公司上海虹口支行财产损害赔偿纠纷一案10中,虽然原告签字了《风险揭示书》,但本案讼争基金系隐含特殊下折机制的分级基金,风险相较一般基金更大,非专业的普通投资者并不了解熟悉其特殊风险结构,然而录音录像只能证明客户经理在推荐过程中提到了基金的风险,并未详细介绍讼争分级基金的运作方式等相关信息并揭示特别的风险点,银行因此败诉。由此可见,银行在履行风险揭示义务时应当更为谨慎和全面。

3、举证责任的承担

《九民纪要》第75条规定:“在案件审理过程中,金融消费者应当对购买产品(或者接受服务)、遭受的损失等事实承担举证责任。卖方机构对其是否履行了适当性义务承担举证责任。卖方机构不能提供其已经建立了金融产品(或者服务)的风险评估及相应管理制度、对金融消费者的风险认知、风险偏好和风险承受能力进行了测试、向金融消费者告知产品(或者服务)的收益和主要风险因素等相关证据的,应当承担举证不能的法律后果。”由此可见,金融机构在适当性义务领域所承担的举证责任并不轻,在于某、中国工商银行股份有限公司沈阳沈河支行金融委托理财合同纠纷11一案中,案件发生时上诉人已逾70岁,根据《商业银行理财产品销售管理办法》第二十八条的规定,对于超过65岁的客户,工商银行应进行风险承受能力评估,向客户告知并留存书面评估结果。然而工商银行市府大路支行没有提供有效证据证明其履行了如实告知、对原告进行风险提示和投资者教育,对原告进行风险承受能力进行评估,承担了举证不能的不利后果。除此之外,有的客户在起诉时会主张签名系伪造或选项并不是自行勾选,比如张某诉中国农业银行股份有限公司上海南汇支行财产损害赔偿纠纷12一案,原告主张问卷打勾处都是农业银行工作人员所写,认为该份评估问卷系伪造。因此,金融机构在向客户推荐金融产品时,不仅仅需要留存客户的签字,最好有录音或录像等更加能还原当时情景的证据,以免承担举证不能的责任。

三、我国投资者适当性义务制度的不足与完善路径

(一)投资者分类保护制度不完善

投资者分类保护的原则已经在世界范围内形成共识。由于不同类型的投资者有不同的资金基础、投资目标和风险承受能力,因此分类保护更能体现实质公平原则。然而在我国,投资者分类保护的标准并不统一。证监会出台的《证券期货投资者适当性管理办法》将投资者分为普通投资者和专业投资者,普通投资者在信息告知、风险警示和适当性匹配等方面享有特别保护。而银保监会的《商业银行理财业务监督管理办法》却将投资者分为机构投资者和非机构投资者,其适当性义务以承担以风险承受能力评估为主要内容。这就会导致在司法使用的过程中出现标准不统一的情况。除此之外,投资者划分的标准和逻辑似乎也并不妥当。监管机关通常会根据投资者的财务状况对投资者进行划分,比如《证券期货投资者适当性管理办法》将“最近3年个人年均收入不低于50万元” 的自然人划分为专业投资者。然而从合理性的角度来讲,投资者的高收入并不能成为提高其交易注意义务的理由[8]。

在划分投资者时,正确的做法应该是评估投资者的专业知识和风险承受能力,而不是仅以收入为标准。比如欧盟在2017年发布《金融工具市场指令》(MiFDI Ⅱ)将投资者分为零售客户(Retail Clients)、专业客户(Professional clients)、合格对手方(Eligible counterparties)三类。其中,专业客户专业客户拥有经验、知识和所需的技能,以便自己做出投资决策,并正确评估所产生的费用13,合格对手方则是与金融机构处于对等地位的,非常专业的、具有完备的风险识别能力和更大投资能力的投资者不属于投资者适当性管理所保护的对象。14

(二)现行投资者适当性制度体系不清

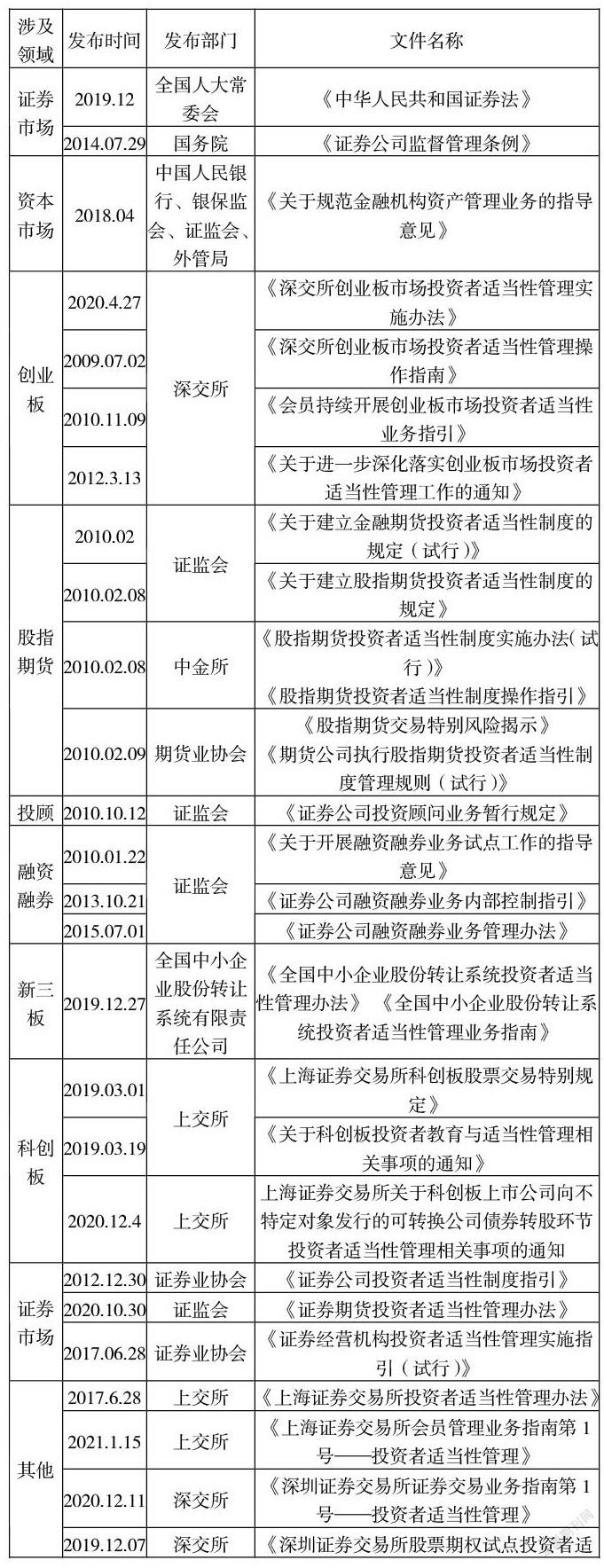

自2008年国务院发布《证券公司监督管理条例》首次将投资者适当性要求引入我国资本市场的监管体系后,证监会、上交所、深交所等等等有关部门和证券行业自律组织先后发布了投资者适当性的制度要求。2019年《证券法》也在立法层面确立了投资者适当性制度。下表是对我国投资者适当性制度的主要法律法规、规范性文件及自律规范的梳理。

由表可知,虽然我国投资者适当性制度初步建立并且不断完善,但总体呈现分布散乱的状态,不利于各金融机构执行和司法机关的适用。在这个问题上,有的国家采取将投资者适当性制度集中于一部或者两部法律之中[9],如欧盟《金融工具市场指令》(MiFIDⅡ)、英国《商业行为准则》(2007)及《金融服务法》(2012),日本《金融商品销售法》(2001)和《金融商品交易法》(2006)然而随着我国资本市场的不断扩大,法律与政策更新的速度也非常快,因此,是否适用稳定的制定法代替目前的局面,是值得思考的[10]。

综上所述,我国应当及时全面的对金融机构对投资者的审查义务和“买者自负”的原则,进行明确具体的规定或者立法,以避免出现同案不同判的前述情况出现,进一步体现法制文明,彰显法制健全,适应中国特色社会主义社会主义经济体制的发展。

参考文献:

[1]翟艳:《我国投资者适当性义务法制化研究》[J].政治与法律,2015,(9).

[2]曹兴权,凌文君.金融机构适当性义务的司法适用[J]. 湖北社会科学,2019,(8).

[3]邢会强.金融机构的信义义务与适合性原则[J].人大法律评论,2016,(03)

[4]何颖.金融交易的适合性原则研究[J].证券市场导报,2010,(2).

[5]窦鹏娟.金融衍生品投资者适当性的制度改进与规则完善[J].证券市场导报,2016,(6).

[6]黄辉.金融机构的投资者适当性义务:实证研究与完善建议[J].法学评论,2021,(2).

[7]王锐.个人理财案件中的商业银行适当性义务研究[J].人民司法,2013,(11).

[8]曾洋.《投资者适当性制度:解读、比较与评析》[J].南京大学学报(哲学·人文科学·社会科学版),2012,(2).

[9]赵晓钧. 中国资本市场投资者适当性规则的完善——兼论《证券法》中投资者适当性规则的构建[J].证券市场导报, 2012, (02).

[10]葛向孜.成熟市场投资者适当性制度述评[J].成都理工大学学报(社会科学版),2017,25(05)

[11]《商业银行理财业务监督管理办法》第26条

[12]《中国银监会关于规范商业银行代理销售业务的通知》

[13]《金融消费者权益保护实施办法》

[14]《证券期货投资者适当性管理办法》

[15]《人民银行 银保监会 证监会 外汇局 关于规范金融机构资产管理业务的指导意见》第六条

[16]《中华人民共和国证券法》第88条

[17]以关键词“适当性审查”在威科先行数据库进行检索

[18]山东省临沂市罗庄区人民法院(2020)鲁1311民初180号

[19]广东省深圳市中级人民法院(2020)粤03民终19093、19097、19099号

[20]上海市虹口区人民法院(2016)沪0109民初25028号

[21]辽宁省沈陽市中级人民法院(2020)辽01民终4184号

[22]上海市第一中级人民法院(2017)沪01民终11235号

[23]MiFID II Annex II

[24]MiFID II>TITLE II > CHAPTER II > Section 2 > Article 30Member States shall recognise as eligible counterparties for the purposes of this Article investment firms, credit institutions, insurance companies, UCITS and their management companies, pension funds and their management companies, other financial institutions authorised or regulated under Union law or under the national law of a Member State, national governments and their corresponding offices including public bodies that deal with public debt at national level, central banks and supranational organisations.

[25]本表在井漫”投资者适当性制度构建:国际经验与本土选择”一文的基础上进行了补充和完善,时间截止2021年5月5 日