歌尔股份股利政策研究

2021-09-10张洁

摘 要:股利政策作为上市公司的三大财务决策之一,对于公司的生产运营具有十分重要的意义。规范上市公司的股利分配政策是我国当前经济研究的重要任务,既有利于保护投资者尤其是中小投资者的权益,又有利于引导我国资本市场的健康发展。本文采用案例分析的方法,研究了歌尔股份有限公司近十年的股利分配政策。结论是:歌尔股份在现金股利的发放上具有一定的连续性和稳定性,但是股利支付方式过于单一,几乎全部是派现的形式。本文从影响歌尔股份股利政策的因素和股利分配中存在的问题入手,提出了有针对性的对策建议,为歌尔股份更好地发展提供可借鉴的意见,同时也为同行业上市公司在制定其股利分配政策时提供参考。

关键词:股利政策;股利分配;现金股利;影响因素;歌尔股份

本文索引:张洁.<标题>[J].商展经济,2021(14):-061.

中图分类号:F832.5 文献标识码:A

DOI:10.12245/j.issn.2096-6776.2021.14.19

1 歌尔股份基本情况及股利政策分析

1.1 歌尔股份有限公司简介

歌尔股份有限公司于2007年7月27日由潍坊怡力达电声有限公司整体变更设立。公司前身怡力达成立于2001年6月25日,是依法设立的合资经营企业,在2007年5月,经批准变更为内资企业。歌尔股份有限公司是一家全球布局的科技创新型企业,于2008年5月22日在深交所上市,以18.78元每股的价格发行了3000万股。自上市以来,歌尔保持高速成长,年复合增长率达44.5%。

歌尔股份以声光电为主要技术方向,荣获中国电子信息企业百强以及中国电子元件企业百强,在声学、无线、软件、光学、系统集成等技术领域变现突出。其产品广泛应用于手机、平板电脑、智能可穿戴电子产品等电子消费领域,客户涵盖索尼、华为、微软和小米等3C领域全球顶级厂商,为其提供软硬件产品与服务。公司总部位于山东省潍坊市,在北京、华东、华南、日本、欧美等地设立区域总部,力求整合全球研发与市场资源,打造国际化的运营平台,目前已在多个领域处于全球领先水平。

1.2 歌尔股份股利政策分析

1.2.1 歌尔股份近十年股利分配情況

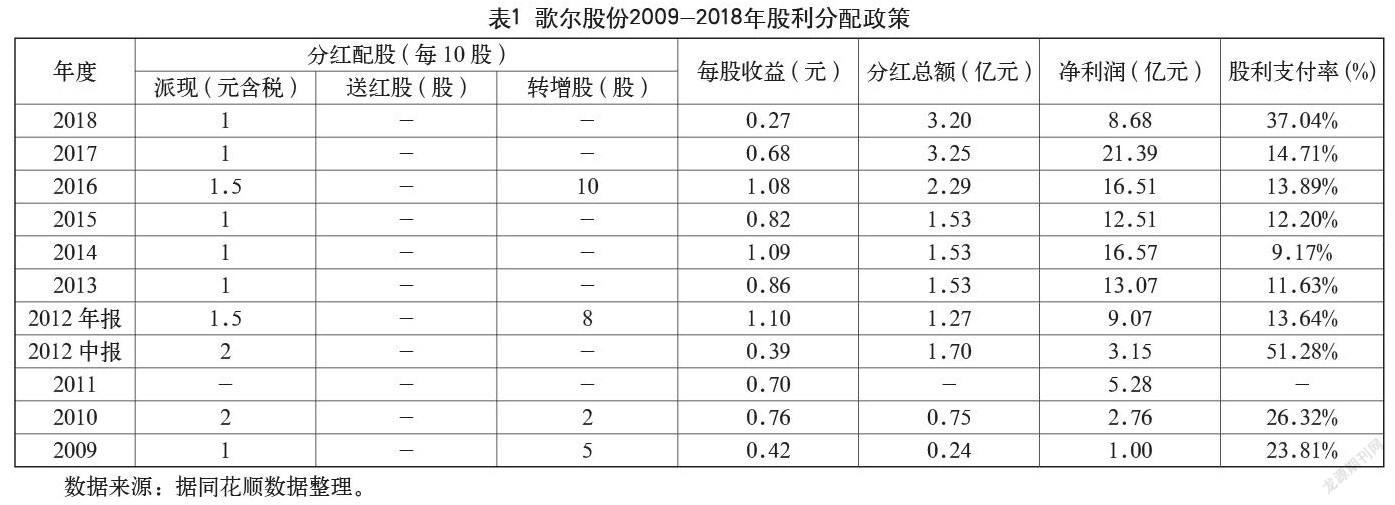

歌尔股份于2008年成功上市,自上市以来,公司采取过派发现金股利和转增股的股利分配形式。为了相对准确地研究和分析歌尔上市以来的股利分配政策,本文选取公司2009—2018年的股利分配情况,包括分红方案、股利支付率以及同行业对比等方面,展开股利政策研究分析如表1所示。

歌尔股份自2008年上市以来共累计分红11次,累计分红金额为17.63亿元。从表1中统计的数据来看,2009—2018年的十年间,除2011年未进行现金分红之外,其余年份均有分红,其中2012年在一个会计年度内两次派现。由此可见,歌尔股份的股利支付方式以发放现金股利为主。

从派现的金额以及股利支付率上可以看出,歌尔股份除了2009年的每10股派息3元的高派现股利行为之外,其余年份现金股利发放政策的制定具有一定的稳定性和连续性,均在每10股1~2元之间。因此歌尔股份可能采用了固定股利政策,优点显而易见:既可以向投资者传递公司经营状况稳定的信息,有利于股票价格的稳定,又有利于投资者有规律地安排股利收入和支出。从2012—2018年,连续7年坚持派现的行为在我国上市公司中并非常态。由此可见,歌尔股份对投资者的回报是一贯的,这极大地给予了投资者们长期持有其股票的信心和鼓励。

从近五年的分红数据来看,歌尔股份每股派现金额相对稳定,除坚持发放现金股利之外,歌尔股份不管是分红金额还是股利支付率都呈现出持续走高的态势。尤其是股利支付率从2014年的9.17%到2018年的37.04%,涨幅高达4倍。尤其是在2018年,由于全球智能手机行业出货量下滑、电声器件领域竞争加剧、公司新布局业务处于良率爬坡阶段、虚拟现实市场处于调整期等因素,导致公司营业收入由255.36亿元下降至237.51亿元,同比减少6.99%;归属于上市公司股东的净利润由21.39亿元下降至8.68亿元,同比减少59.44%。即便在经营业绩滑坡的情况下,歌尔股份仍然选择每10股派发1元的现金股利,分红总额与上年相当。这在一定程度上表明了歌尔股份现金股利政策制定的连续性与稳定性,给中小投资者的合法权益以强有力的保护,有助于在利润收入下滑时有效地稳住投资者。

由图1可以明显看出,歌尔股份从2010—2012年的股利支付率变动比较大,在2010年之前,股利支付率稳定在20%左右,在2012年之后股利支付率稳定在10%~20%之间。股利支付率衡量的是分配的股利总额占当年净利润的比例,可以比较直观地反映企业的股利支付能力。由于2011年,公司正处于规模扩大、资金紧张的快速成长阶段,加上非公开发行股票尚未完成,募集资金没有到位,选择了不派现、不转股的股利政策。所以为了留住中小投资者的投资,保障中小投资者的合法权益,公司在2012年半年度资金到位后就实施了现金分红的预案。当年也是上市以来唯一一次制定了一年两次发放现金股利的股利政策,可以说歌尔股份比较注重保护中小投资者的利益。

1.2.2 同行业股利政策比较分析

为了具体比较歌尔股份与同行业的股利分配政策,本文选取了电子制造行业中营业收入排名靠前、具有一定的知名度和代表性的6家上市公司,且上市时间在五年及以上的企业作为比较对象。

(1)分红方案比较。本文整理了2014—2018年这五年间包括歌尔股份在内的7家上市公司的分红方案。 首先分析7家上市公司现金股利分配的连续性。欣旺达2011年上市,累计分配股利8次,累计分红金额为6.76亿元;海康威视已上市十年,自上市以来累计分红10次,累计分红金额为209.47亿元;立讯精密2010年上市,累计分红9次,累计分红金额为9.25亿元;环旭电子自上市以来坚持年年派现,累计分红金额为18.55亿元;闻泰科技是7家公司中上市时间最早的,自1996年成功上市以来,仅进行过两次派现,金额仅为1300万元;大华股份与歌尔同年上市,累计分红同样为11次,累计分红金额比歌尔略多,达19.17亿元。根据以上可以看出,近五年来除了闻泰科技之外,其余企业均连续五年派现。这在一定程度上表明在该行业中现金股利的派发具有一定的连续性。

再来比较7家上市公司的现金分红力度。海康威视作为国有控股企业,实行的是高派现股利政策,分红金额明显是7家上市公司中最为慷慨的,甚至比其余6家分红的总和还要多。显然歌尔股份的派现力度在同行业中适中,同时这也表明了电子制造行业的现金分红力度相差悬殊,既有闻泰科技这样一毛不拔的“铁公鸡”,也不缺乏海康威视这样慷慨的“现金奶牛”。

在近五年的股利分配政策中,歌尔股份仅有过一次转增股加派现的混合股利分配方式。在其余6家上市公司中,除闻泰科技之外,均有通过转增股派发股票股利,从而扩大股本的行为。尤其是立讯精密连续五年转增股加派现,而且派现金额相对较小,更倾向于发放股票股利。歌尔股份自上市以来共经历了4次转增股加派现,没有实行过送红股的股利政策。实际上,在上述7家上市公司中,仅海康威视和大华股份有过送股加派现的股利分配政策。

(2)股利支付率比较。歌尔股份与行业的股利支付率对比,如图2所示。

在图2歌尔股份与同行业的股利支付率的对比中,可以非常清楚地看出除了2018年之外的其余年份,歌尔股份的股利支付率要明显低于7家上市公司的平均股利支付率。股利支付率的高低并不能直接反映歌尔股份的分红金额是多是少,只能说明用于股利分配的净利润与留存收益的配比问题。同样地,较高的股利支付率可以传达出公司较强的股利支付能力,但并不是越高越好。过高的股利支付率可能会导致企业利润的大量流出,影响未来的投资计划。股利支付率低于均值表明歌尔股份更倾向于留存收益,同时也就意味着歌尔股份可能更多地将利润用于扩张企业规模和占领市场份额上。2018年歌尔股份的股利支付率达到了均值的1.6倍,表明在这个阶段歌尔股份在利益留存和股利分配之间更倾向于股利分配,回报投资者。

1.3 结论

总体来看,歌尔股份的现金股利支付水平在同行业中属于中等范围,既不是一毛不拨的“铁公鸡”,也不属于高派现的“现金奶牛”。虽然在半强制性分红政策下发放现金股利的上市公司数量在连年增加,但是派现次数少、金额低是上市公司股利政策的通病。在这种形势比较差的大环境下,歌尔股份股利分配尤其在现金股利的分配上表现出了长期的稳定性与持续性,能够较好地传递出公司具有稳定的经营业绩。但是也在一定程度上表明歌尔股份的股利分配政策略微单一,分红力度有待加强。所以歌尔股份应当在保持这种连续性的基础上,按照公司未来发展目标,可以适当增加派现金额,给予投资者更大的信心,获得更多的投资机会和融资机会。

2 歌尔股份股利政策存在的问题及对策建议

2.1 股利支付方式较为单一

歌尔股份股利分配政策以发放现金股利为最主要的分配方式,近十年的股利分配中,存在4次资本公积金转增股本加送现金股利,但是时间跨度较大,没有发放过股票股利。总体来说,其股利政策较为单一,尤其是2013年以后,几乎是只进行派现。

众所周知的是,现金股利是最能有效增强资本市场投资吸引力的一种股利分配方式,对于投资者也是最具确定性的一种收益方式。从税收的角度分析,我国的个人投资者所获得的红利要按照20%的税率缴纳所得税,但是资本利得收入可以免交个人所得税。也就是说发放现金股利只对大股东来讲是一笔可观的收入,对多数的中小股东红利并非可观。若发放的是股票股利,那么不管是大股东还是中小股东都可以通过出售股票来取得现金收益,同时享受资本利得带来的节税收益。另外,发放股票股利相当于对股本进行了分割,这其实是一把“双刃剑”,虽然股数的增多会使得每股股利降低,但同时也可以吸引更多的投资者来购买本公司的股票,在一定程度上能够起到分散股权的作用。从而使公司可以筹集到更多的流动资金,有利于扩大总资产规模。因此,歌尔股份应当根据公司的实际情况,制定形式多样的股利分配方案,既可以有效保护中小股东的利益,也可以对公司的经营管理产生正面影响。

2.2 对大客户高度依赖可能影响股利支付所需的现金流

为了直观地显示大客户对歌尔股份现金流的影响,本文首先整理了歌尔股份的前五大客户销售占公司年度销售总额的比例,具体如图 3所示。

由图3可以清楚地看到,歌尔股份主营业务的销售客户较为集中,前五名客户的销售份额占到了总销售额的50%以上,甚至一度接近70%。从歌尔股份的年度财务报表中了解到,其第一大客户的销售份额始终在30%左右。可以说歌尔股份的主营业务收入受这五名大客户的影响非常大,而且其应收账款也是集中在这几大客户上,占公司全部应收账款的比例始终保持在50%左右。公司内部的业务模式、外部所處行业的竞争格局决定了客户相对集中,过于集中的销售渠道和应收账款会极大地制约着歌尔股份的净现金流量。尽管歌尔股份与上述客户存在长期稳定的合作关系,但如果其受内外部因素影响,将会导致公司订单波动。一旦与他们的合作出现差池,很有可能就会给公司的经营带来巨创。若销售受影响或者大笔应收账款无法收回,那么就可能影响公司的现金股利派发的连续性和稳定性。另外,还可能导致股价的波动和投资者的流失。

歌尔股份的产品主要是销往国外,国内的销售业务占比很小,只占20%左右。由于近几年受中美贸易摩擦的影响,给歌尔股份这类外向型企业的发展带来了诸多变数。美联储加息进程持续推进,导致全球宏观利率上升,不仅使得公司的融资成本上升、融资难,而且由于智能手机行业出货量下降、电声器件领域竞争加剧、公司新布局业务处于良率爬坡阶段等因素,近几年歌尔公司业绩也受到相应的影响。尤其是2018年,公司的收入、利润都出现了大幅度的下滑。虽然歌尔股份在2018年仍然保持了稳定的现金股利政策,但是若长期无法改变这种受制约的局面,势必会给企业的经营以及财务带来压力,进而影响公司股利政策的制定,将很难维持如今的连续性和稳定性。

因此,一方面歌尔股份要加强与客户的合作,与其形成供应链,协同发展;拓宽销售渠道,加强与国内企业的合作关系,深入国内市场,尽量改善对该五大客户的过度依赖,分散预期可能发生的坏账损失等风险;加强应收账款管理,制定合理的信用条件。尤其是要加强收账工作的管理,财务人员必须及时了解账款的回收情况,并针对不同的情况作出合理的反应,制定相应的对策。另一方面,证监会等相关部门要加强监管,防止企业与客户之间的不正当关联交易;同时要用政策引导上市公司在财务报表中披露前五名客户销售额占总销售额的比例,保证信息的公开、透明。

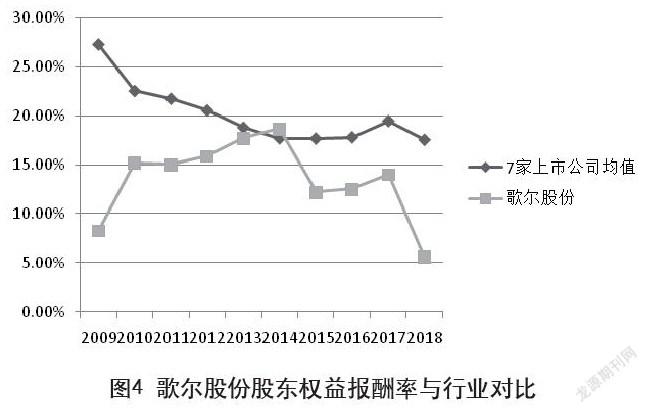

2.3 股東权益报酬率较低

在上述对歌尔股份股利政策影响因素的分析中,可以看出该公司的现金流充足,并且具备良好的盈利能力。为了反映该公司对股东的回报水平,本文整理了歌尔股份与上述7家上市公司的股东权益报酬率均值对比,具体如图4所示。

歌尔股份具有较强的盈利能力,但是近十年,反映股东获取投资报酬能力高低的股东权益报酬率波动较大且除2014年之外均低于上述7家上市公司的均值。而且在股利支付率与行业对比的分析中也发现,歌尔股份的股利支付率要低于行业均值。不管是反映股东投资收益率的股东权益净利率指标,还是反映在净利润中回馈股东的程度的股利支付率指标,都表明歌尔股份对股东投资现金回报率较低,低于行业平均水平。基于此可以从以下两个方面来提高公司的股东权益报酬率:一方面,在保持财务杠杆不变的前提下,通过增加收入节约开支、提高资产利用效率来提高资产净利率;另一方面,保证在资产利润率大于负债利息率的前提下,通过提高财务杠杆来提高股东权益报酬率。

参考文献

袁奋强,陶蕾花.机构投资者介入与公司现金股利支付-基于融资约束视角[J].财会月刊,2018(24):74-82.

周文秀.我国上市公司现金股利政策的研究[J].广西质量监督导报,2019(6):6-10.

匡中华.我国上市公司股利分配的现状与对策[J].知识经济,2019(36):33-34.

张一梅.股权结构对股利支付行为的影响研究[D].北京:首都经济贸易大学,2018.

DewRiver.歌尔股份:一个流血狂奔的巨人[J].股市动态分析,2019:31.

Abstract: As one of the three major financial decisions of listed companies, the dividend policy is of great significance to the company's production and operation. Regulating the dividend distribution policy of listed companies is an important task of China's current economic research. It is not only conducive to protecting the rights and interests of investors, especially small and medium investors, but also conducive to guiding the healthy development of China's capital market. This article uses the method of case analysis to study the dividend distribution policy of GoerTek Co., Ltd. in the past ten years. The conclusion is: Goertek shares have a certain degree of continuity and stability in the distribution of cash dividends, but the dividend payment method is too single, almost all in the form of cash dividends. This article starts with the factors affecting the dividend policy of GoerTek and the problems in dividend distribution, and puts forward targeted countermeasures and suggestions to provide suggestions for the better development of GoerTek. At the same time, it also provides a reference for listed companies in the same industry to formulate their dividend distribution policies.

Keywords: dividend policy; dividend distribution; cash dividend; influencing factors; Goertek Inc