经济政策不确定性对公司债信用利差的影响研究

2021-09-10董雄浩

摘要:经济政策作为国家调控经济的重要手段,其变动会对宏观经济环境产生重大影响,进而影响到企业的经营和盈利,而企业所发行的股票和债券的价值也会被投资者重估。经济政策不确定性可以反映经济政策的变动,它会对公司债券的信用利差产生重要的影响。当前国内对债券信用利差的研究主要集中在企业债这一品类,对信用利差的影响因素也主要集中在GDP、PPI等宏观经济指标及公司盈利能力、财务杠杆等微观指标,很少有人研究经济政策不确定性对公司债信用利差的影响,本文以此问题为核心,对其进行了初步探究。

关键词:经济政策不确定性;公司债;信用利差

一、绪论

(一)研究背景

2008年经济危机以来,世界经济进入再平衡状态,各国为了自救纷纷采取对自己有利的经济政策,使得各国之间的经济政策发生背离,全球经济政策不确定性增加。

作为资本市场上最重要的融资工具之一,债券一直在融资活动及投资活动中占据着重要的位置。从债券当前的发展来看,发达国家的债券市场起源时间早规模大。相比发达国家我国债券市场起步晚,规模较小,制度也还尚待完善。

随着公司债市场的发展壮大,公司债的定价也日益受到关注,作为公司债及其衍生品定价依据之一的公司债信用利差也倍受实务界及学术界的关注。信用利差的变动受到来自货币供应、汇率、CPI等宏观层面因素与发债主体的财务状况、信用评级等微观层面因素的影响。随着全球经济政策不确定性的升高,企业的经营环境和盈利能力也不断发生着变化,这些变化会增加或者减少企业的违约风险,从而影响债券的信用利差。

(二)研究意义

从国内研究情况来看,当前对于公司债券利差的研究较少且相关的研究主要采用定性研究,研究对象也主要集中在企业债。另一方面,当前国内外无论是从宏微观角度对债券利差影响因素区分还是从风险的分类来进行研究,很少有人关注经济政策不确定性对债券利差的影响,本文可以很好地补充相关文献。

根据Wind数据,截至2018年底,全年共124只债券违约,违约金额约 1205.61亿元,金额及违约债券数量均为过去4年的总和,这背后一定程度上反映了监管政策的变动对公司债的影响。因此,研究经济政策不确定性对公司债券信用利差的影响,有助于投资者更好的参与债券市场并制定相应的投资策略;对于监管者来说,可以及时对经济政策的相关效果进行判断并修正。

二、文献综述

(一)经济政策不确定性研究文献

从国外研究来看,Pfeifer和Born(2014)选取财政政策与货币政策的数据构建了时间序列模型,将该模型所得出的时变标准差作为经济政策不确定性的度量指标。[1]斯坦福大学和芝加哥大学的 Scott R.Baker、Nicholas Bloom(2012)等人对新闻指数和失效的税收条款、经济指标预测差值指数进行加权后得出美国的经济政策不确定性指数。[2]

从国内研究来看,国内对经济政策不确定性度量方面多数是借鉴国外的办法。

李凤羽和杨墨竹(2015)采用 EPU 指数研究发现,经济政策不确定性增加会对企业投资产生明显的抑制作用且随着企业投资不可逆程度、机构投资者持股比例的增加,这种抑制作用越强。[5]张茂军、秦文哲(2018)等人采用 EPU 指数作为经济政策不确定性的衡量指标,上证公司债指数作为衡量公司债整体市场的指标,选用GARCH—MIDAS模型研究了经济政策不确定性与公司债波动的关系,实证表明:经济政策不确定性的水平值和波动率是公司债波动的重要驱动因子。

(二)信用利差影响因素研究文献

国外对于公司债信用利差的研究相对成熟,主要从宏观和微观两个角度来进行分析。Altman(1983)选取利率、标普指数、GDP增长率等指标的变化率,从宏观层面对影响公司债信用利差的因素作了研究,结果发现宏观经济指标较好时,公司债信用利差越小。[3]Bakshi(2006)等人将权益波动率、市价比率、企业盈利能力等因素合并后构建了财务困境指标。随后,他们实证分析了财务困境与短期利率对公司债信用利差的影响,实证结果表明新的财务困境指标提高了短期利率对公司债信用利差的预测的准确性。[4]

国内由于公司债的起步较晚,早期的研究主要集中在企业债及其国外相关理论的引入与分析模型的比较。涂志勇(2015)等人选取了355只私募债券为研究样本,从宏观经济环境和企业财务指标两方面对信用利差的影响因素进行了实证分析,结果表明,信用利差受宏观经济因素的影响更大。王雄元,高开娟(2017)选取2007年-2014年沪深两市公司债数据对客户集中度对公司债信用利差的影响进行了研究,结果表明,客户集中度与公司债信用利差正相关,即客户集中度越高,公司债信用利差越大。

三、理论基础

(一)实物期权理论

Stewart Myers最早提出实物期权这一理论,此理论将B-S期权定价的理念引入到公司实体投资,与金融期权不同,实物期权的标的物为实物资产。实物期权认为未来的投资机会对于公司来说相当于金融期权中的选择权,并且实物期权的价值会随不确定性的增加而增加。

当经济政策不确定性增加时,公司实物期权价值增加,会抑制公司当期的投资转而选择在未来进行投资。在经济政策不确定性增加的当期公司会减慢业务扩张的速度及规模,影响公司的利润能力,进而影响公司价值,因此信用利差也会随之改变。

(二)金融市場摩擦理论

若市场不存在摩擦,则公司用于经营或投资的资金来自内部融资或外部融资是无差异的,其成本是一样的。但是由于代理成本及信息不对称问题的存在导致市场存在摩擦,使公司外部融资成本高于内部融资,存在外部融资溢价。

在经济政策不确定性的条件下,由于市场摩擦的存在会导致公司外部融资成本提升,抑制公司的投资及创新,影响公司的盈利能力,从而导致公司价值改变,对公司债券信用利差产生冲击。

(三)安全投资转移理论

安全投资转移理论是指当金融市场动荡时,投资者会出售其认为风险较高的资产并买入认为更为安全的金融资产。根据风险厌恶理论,当市场不确定增加时风险增加,由于市场投资者属于风险厌恶型,投资者会改变投资策略,选择风险更小的投资组合。

经济政策不确定性对金融市场的冲击时,一方面公司债券相比于股市、期货等金融资产而言风险较低,市场资金会从股市、期货等市场流向债券市场进行避险,推高公司债券的价格,缩小公司债信用利差;另一方面市场资金会从公司债券市场流向风险更低、流动性更强的国债市场等其它金融资产,导致债券价格下降,扩大公司债信用利差。

四、实证检验

(一)数据来源

本文数据主要来源于 Wind金融数据库、CSMAR数据库、锐思数据库,中债-综合财富指数来源于中国债券信息网,经济政策不确定性指数来源于公布该指数的官方网站。

本文选取2010年1月到 2018年12月共8年的公司债月度数据作为研究对象,剔除无法计算信用利差的浮动利率及债券的信用评级、信用利差、到期收益率等方面有缺失的数据,共2756只符合要求的公司债。

(二)实证模型设计思路

为了更全面的考察经济政策不确定性对债券利差的影响,本节对样本按债券的评级、发债主体所属行业、发债主体是否为国企、是否为含权债券4个维度分成10个细分小类研究了每个细分小类中经济政策不确定性对公司债信用利差的影响是否会存在差异。

五、基于面板回归分析的经济政策不确定性对公司债信用利差的影响

1.模型建立

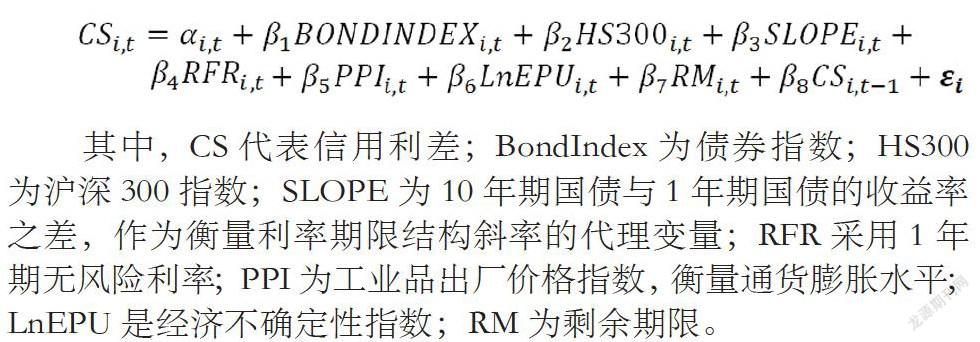

本小节采用面板数据分析法对经济政策不确定性与公司债信用利差展开研究,该部分使用的信用利差不是将每个月所有存续的债券利差平均后所取的月度利差总水平,而是各存续债券的信用利差的月度数据。具体模型如下:

其中,CS代表信用利差;BondIndex为债券指数;HS300为沪深300指数;SLOPE为10年期国债与1年期国债的收益率之差,作为衡量利率期限结构斜率的代理变量;RFR采用1年期无风险利率;PPI为工业品出厂价格指数,衡量通货膨胀水平;LnEPU是经济不确定性指数;RM为剩余期限。

2.描述性统计分析

从不同行业债券利差来看,制造业的债券利差均值为 2.436,中值为 2.041,两个指标都位于所有行业分类中最高。公共事业类债券利差均值为 1.4074,中值为 1.7095 在所有行业分类中最低。

发债主体为国有企业的债券其债券利差的均值和中值分别为1.2557、1.0686,远大于非国有企业所发债券信用利差的均值和中值。

含权债券信用利差的均值为 1.8917,中值为 1.603,而不含权债券信用利差的均值和中值分别为1.3254、1.1895。从使用的原始数据中可以发现含权债券的发行主体大部分为房地产和制造业,这两类企业固定资产占比较高。

低评级债券的利差远大于高评级债券的利差,低评级往往意味者发债主体偿债能力较差,未来难以偿付本金的概率高,所以投资者会要求更高的回报率来弥补因购买该债券所承担的风险。

3.面板數据回归分析

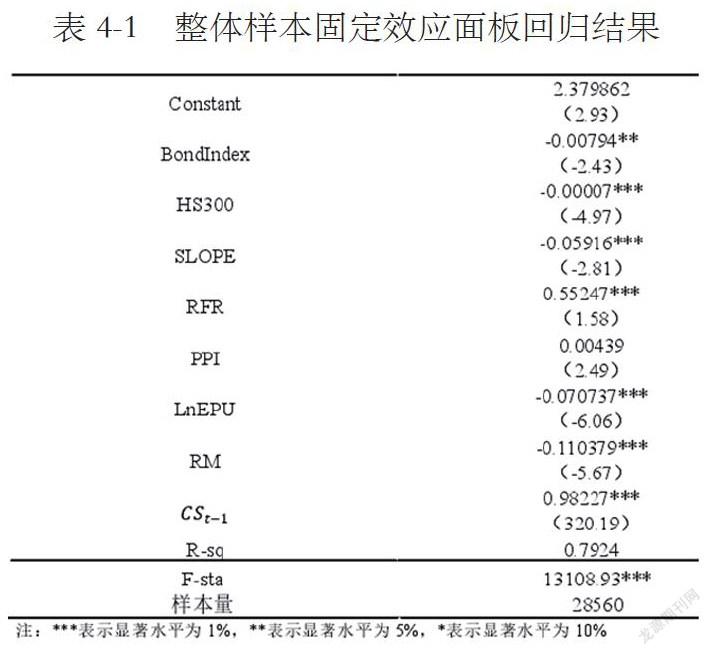

3.1总体样本回归结果

从回归方程的结果来看,其R2为 0.7924,说明回归模型整体的拟合度较好。具体来看,经济政策不确定性与公司债信用利差显著负相关。其他控制变量中,债券指数、沪深 300 指数、剩余期限与债券利差负相关,无风险利率与债券利差正相关,PPI 与债券利差关系不显著。

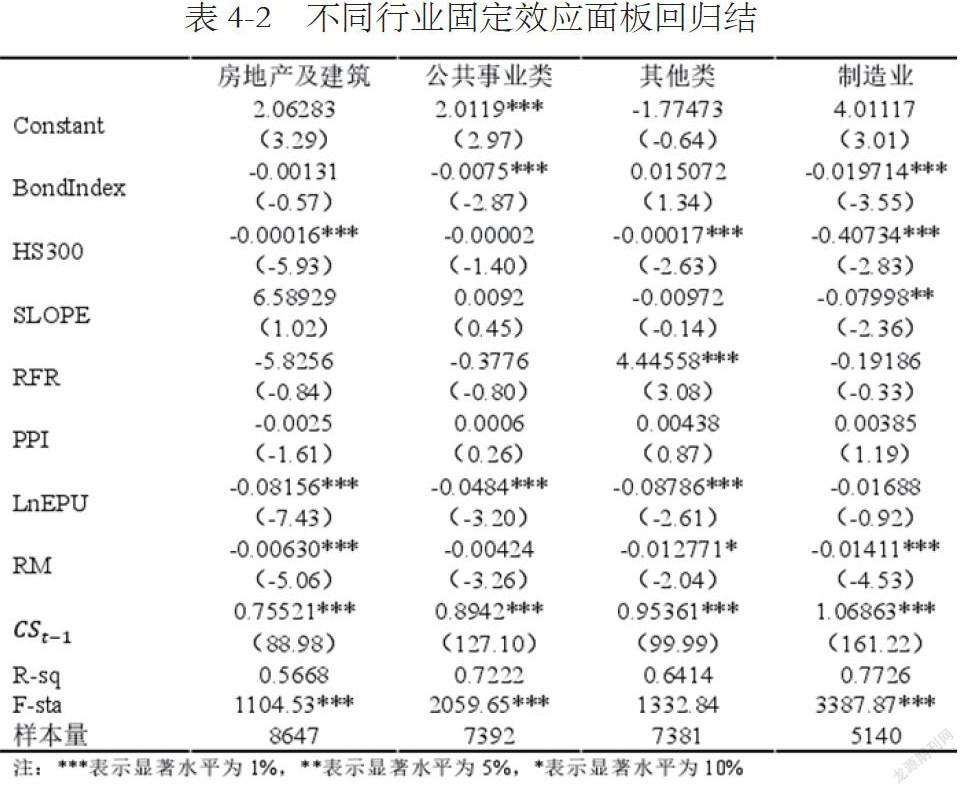

3.2不同行业分组回归结果

从表4-2的回归结果可以得出,除制造类企业发行的债券外,在其他行业所发行的债券中,经济政策不确定性与债券信用利差均呈显著负相关。在房地产及建筑类、其他类与公共事业类三个分类中,房地产及建筑类中这两者的负相关关系最显著,其他类债券中经济政策不确定性对公司债信用利差的负向影响较其他两个分类小。

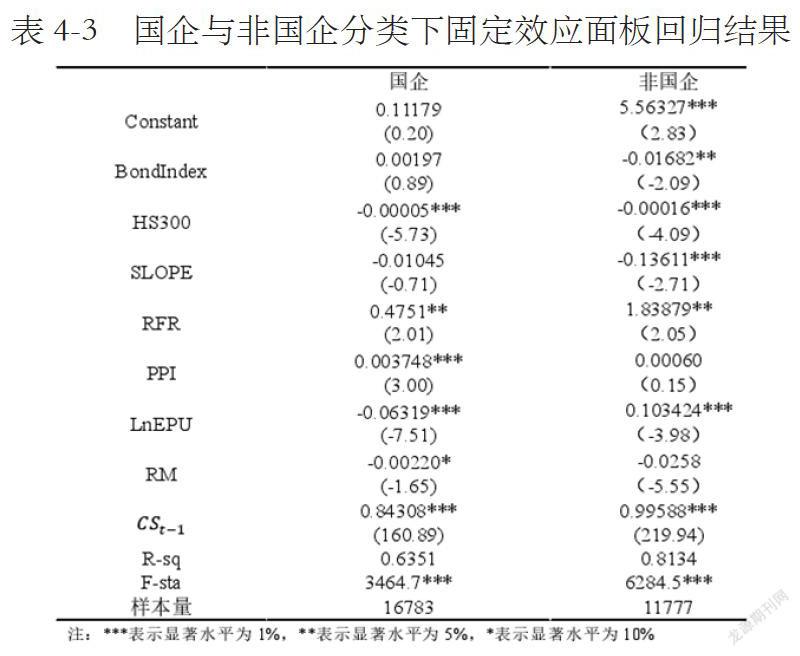

3.3不同发债主体分组回归结果

根据表4-3回归结果,经济政策不确定性与债券信用利差的负相关关系在国企所发行的债券中更加显著。原因可能是经济政策不确定性增加时,投资者出于国企债券有政府的隐性担保,违约风险较小,会投资更多的国企类债券,该类债券价格上涨,收益率下降,相比非国企债券其信用利差会减少的更加明显。

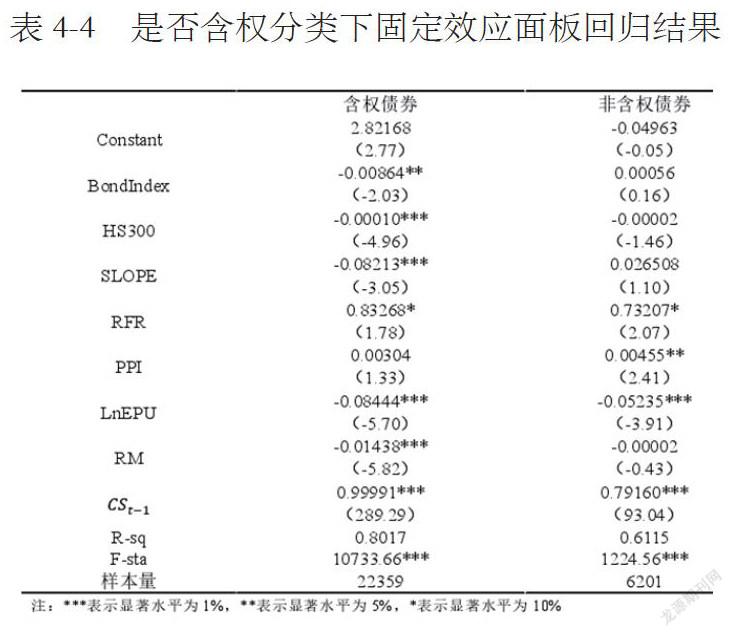

3.4是否含权分组回归结果

根据回归结果显示,无论是含权债券还是非含权债券,经济政策不确定性与其信用利差的负相关关系均显著,但这种在关系在含权类债券中更加明显。原因可能是我国含权债券大部分是可回售债券,这种可回售的权益在不同的经济政策环境下具有不同的价值,经济政策不确定性增加,债券供给减少,需求会增加,这种情形下,可回售的债券会更加稀缺,其价格会迅速上升,收益率下降最终降低债券利差。

3.5不同评级分组回归结果

本文将 AA+及 AAA 评级的债券分为高评级债券,将 AA 及以下债券划分为低评级债券。从债券评级的角度看,经济政策不确定性与公司债信用利差的负相关关系在高评级与低评级债券中均显著,但评级较高的债券更为显著。这是因为高评级债券通常象征着债券的偿债能力较强,违约风险通常较小,在经济政策不确定性增加时,高评级类债券会更受投资者欢迎,这类债券价格上涨幅度大于低评级债券,收益率下降幅度大于低评级债券,因此其信用利差收窄的幅度也较大。

4.稳健性检验

为了验证本文结论的可靠性,增强实证结果的说服力。本文进行了稳健性检验。具体如下:

(1)本文将1年期国债作为计算信用利差的无风险利率,采用债券的到期收益率与1年期国债到期收益率的差值作为债券信用利差的代理变量;

(2)考虑到经济政策不确定性对经济的影响可能会具有滞后性,采用经济政策不确定性指数的滞后一期作为经济政策不确定性的代理变量。

最后的回归结果与上文面板回归所得的结果一致,说明原回归结果是稳健的。

六、结论

本文利用面板回归方法从公司债总体层面及公司债个体层面对经济政策不确定性对公司债信用利差的影响做了具体分析。得出如下结论:

(1)债券发行主体的行业不同,经济政策不确定性对其信用利差的影响也不同。除制造业类公司债外,负相关关系在房地产及建筑、其他类、公共事业类分组中均显著,而且这种负相关关系在房地产及建筑分类中更加显著。

(2)相比非国企债券,经济政策不确定性与公司债信用利差的负相关关系在国企类债券中更加显著,原因可能是经济政策不确定性增加时,国企债券由于其违约风险更小,投资者对其需求大,债券信用利差小。

(3)经济政策不确定性与公司债负相关关系在含权债券中更加显著,我国含权债券所附带权益大部分为可回售债券,这种债券在经济政策不确定性增加时,往往会更受投资者欢迎所以其信用利差也更小。

(4)从债券评级来说,经济政策不确定性与公司债负相关关系在高评级债券中更加显著。可能是因为评级较高的债券,其违约风险更小,经济政策不确定性增加时,其需求量更大。

参考文献:

[1]Benjamin Born and Alexandra Peter and Johannes Pfeifer. Fiscal news and macroeconomic volatility[J]. Journal of Economic Dynamics and Control,2013,37(12): 2582-2601.

[2]Baker,Scott R,Bloom N,Davis, Steven J. Measuring Economic Policy Uncertainty[J].Social Science Electronic Publishing,2012.

[3]Wilcox Jarrod W..Edward I.Altman,Corporate Financial Distress:A Complete Guide to Predicting, Avoiding, and Dealing with Bankruptcy,xxvii,Wiley, New York (1983), p. 368[J]. 1984, 8(1):142-144.

[4]Madan D B, Bakshi G,Zhang F X.Investigating the Role of Systematic and Firm-Specific Factors in Default Risk: Lessons from Empirically Evaluating Credit Risk Models[J].Social Science Electronic Publishing,2006.

[5]李鳳羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015(04):115-129.

作者简介:董雄浩(1997-),男,浙江湖州人,硕士,学生,研究方向:固定收益证券。