股票市场脆弱性测度及安全边界研究

2021-09-10王亚楠王玉静

王亚楠 王玉静

摘 要:以国内股票市场脆弱性为研究对象,探讨其测度及安全边界计算。首先依据Wright安全模型构建股票市场脆弱性评价体系,对其进行了实证分析,得到了具体评价数据;接着对股票市场脆弱度进行了分析,构建了股票市场脆弱度指标体系,确定了股票市场脆弱度评价指标的权重;最后采用2003-2018年数据对脆弱度指标进行了量化分析,计算了国内股票市场各年度脆弱度,并对脆弱度成因进行了分析,计算了安全边界。

关键词:股票市场;脆弱性;安全边界;评价

中图分类号:F832 文献标识码:A DOI 10.7535/j.issn.1671-1653.2021.01.013

Research on Vulnerability Measurement and Security

Boundary of Stock Market

WANG Ya-nan, WANG Yu-jing

(School of Economics and Management, Hebei University of Science and Technology, Shijiazhuang 050018, China)

Abstract:Taking the vulnerability of domestic stock market as the research object,this paper studied its measurement and security boundary calculation methods.First,based on Wright′s security model,a stock market vulnerability evaluation system was built,empirical analysis was conducted,and the specific evaluation data was obtained.Then the stock market vulnerability was analyzed,a stock market vulnerability index system was constructed,and the weight of the stock market vulnerability evaluation index was determined.Finally,by using the data from 2003 to 2018,a quantitative analysis on the vulnerability index was made,the annual vulnerability of the domestic stock market was calculated,the cause of vulnerability was analyzed,and the security boundary was counted.

Key words:

stock market; vulnerability; security boundary; evaluation

资本市场是金融系统的重要组成,是资源配置的中枢,也是现代国家治理的关键。股票市场脆弱性问题一直困扰着资本市场的健康发展,仅2015年以来股票市场就经历了5次大幅暴跌,每次都伴随巨额财产损失。Wind数据显示:2018年A股市值减少1.33万亿,股民人均损失近万元。股票市场脆弱性不仅造成财富流失,也加剧了金融系统风险,更给社会稳定造成巨大冲击。降低金融脆弱性、保持资本市场健康发展一直是中央经济工作重点。十八届三中全会强调要“健全多层次资本市场体系”;十九大强调要“促进多层次资本市场健康发展”;2018年底中央经济工作会议指出“资本市场在金融运行中具有牵一发而动全身的作用”。因此,研究股票市场脆弱性测度,对于促进资本市场健康发展、维护社会安全稳定具有重要的现实意义。

一、文献回顾

Minsky[1](P13-39)通过分析微观经济主体财务杠杆与经济周期的联动变化,揭示了金融脆弱性源于金融业的高负债性,开启了金融脆弱性研究的先河。金融脆弱性可分为传统信贷市场脆弱性和金融市场脆弱性。[2](P41-49)通过系统梳理已有文献,相关的研究主要包括以下几个方面。

(一)股票市场脆弱性内涵研究

主要有三类观点:第一,股票市场脆弱性指股票价格过度波动[2](P41-49)[3](P66-68);第二,股票市场脆弱性指市场应对外部冲击平衡能力低[4](P25-32)[5](P50-52);第三,股票市场脆弱性指股票市场系统耦合功能弱[6](P18-22)。第一类观点从市场表现形式描述了股票市场脆弱性,另外两种观点从市场功能角度定义了股票市场脆弱性。

(二)股票市场脆弱性影响因素研究

主要体现在以下两个方面:第一,内部因素。其一是投资者因素,包括投资者非理性[7](P13-17)[8](P60-69)[9](P1-11)、投资者风格、投资者协同作用、大股东持股、投资者股权集中[10](P471-490);其二是上市公司因素,如上市公司业绩[2](P41-49)[11](P121-129)、上市公司盈余预告[12](P35-41)。此外,還有学者对制度方面因素进行了研究,如制度安排、市场自我平衡能力[2](P41-49)[5](P50-52)[6](P18-22)、股票期权[13](P207-215)、融资融券制度[14](P143-158)[15](P109-115)[16](P116-122)。第二,外部因素,如经济波动、银行发展、汇率、石油价格、自然灾害、信用扩张、房地产价格波动、媒体信息、央行汇率沟通、货币政策、宏观审慎监管[17](P9-19)[18](P377-392)[19](P169-177)[20](P89-101)[21](P42-54)[22](P77-89)。近年来也有学者专门分析了沪港通对股票市场稳定性影响[23](P 97-110)。这些研究分别从不同的角度归纳了股票市场脆弱性的影响因素,为全面认识股票市场脆弱性生成机理提供了理论基础。

(三)股票市场脆弱性测度研究

早期主要通过股票市场暴跌事件来评估脆弱性,后来逐渐被量化指标替代,主要采用市场波动率来测度,如伍志文[6](P22-12)采用月波动率、王开国[4](P25-32)采用区间波动幅度、刘慧悦和刘金全[24](P69-74)通过上证综指月收益率数据用GATCH模型和MS-VAR模型来估计波动率。也有学者在测度金融脆弱性时加入股票市场指标,如股指波动、市盈率、股市总价值/GDP、股价波动、成交量波动[6](P22-12)。这些研究对于构建综合性股票市场测度指标体系具有很好的借鉴作用。综合来看,对于股票市场脆弱性测度研究还有很大空间,包括评价指标构建及评价方法选择等等。

通过对股票市场脆弱性相关研究梳理发现:前人的研究多局限于单一维度,而市场脆弱性往往是多因素混合引发,如上市公司、市场环境和投资者都可能引发市场动荡,这三者都是研究股票市场不可忽视的因素。Wright安全模型正是可以将三者结合起来综合分析股票市场脆弱性的模型,基于此模型可以建立多维度脆弱性指标评价体系,从而可以更加准确地分析股票市场脆弱是由于哪些原因造成的,为及早发现市场的不安全因素、防范金融风险奠定基础。

二、股票市场脆弱性指标体系构建

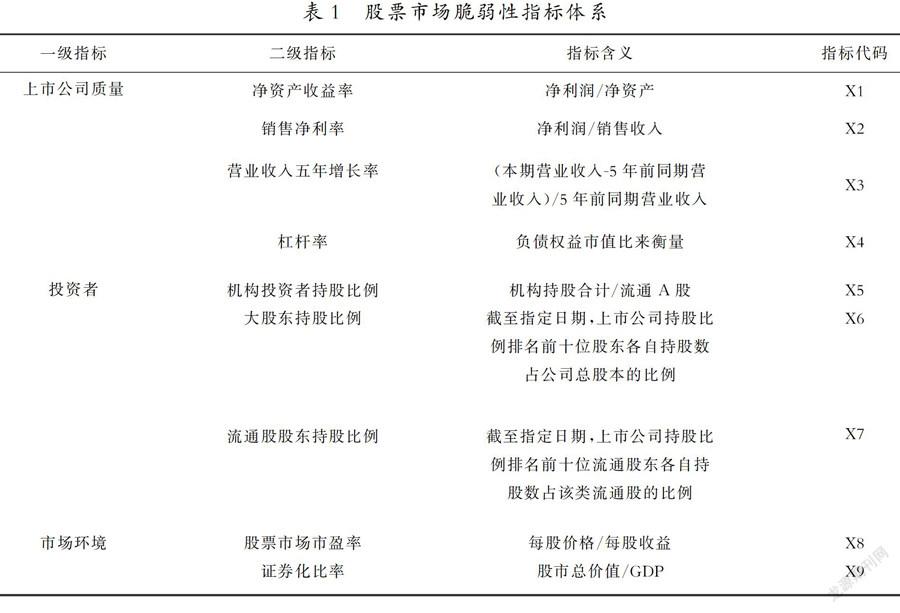

本部分旨在以Wright安全分析模型完善股票市场脆弱性测度评价指标体系,为股票市场脆弱性测度提供分析框架。Wright安全分析模型是由Wright于1945年提出,他认为安全事故源于人、物、环境三方面因素,为生产安全提供了分析框架。通过前人研究发现:脆弱性影响因素有内部因素和外部因素,而内部因素主要是投资者和上市公司,外部因素主要是市场环境因素。基于此,本文以Wright安全分析模型为借鉴,结合脆弱性生成机理,从上市公司、投资者、市场环境三个维度构建股票市场脆弱性测度指标体系,以实现对股票市场脆弱性影响因素全方位覆盖;运用因子分析方法进行量化研究,以及时反映市场脆弱度,为股票市场监管提供技术支持。从上市公司、投资者、市场环境三个维度构建的指标体系,具体见表1。

三、股票市场脆弱性测度评价

(一)数据来源及预处理

本文以整个股票市场的上市公司为研究对象,根据上述计量指标和原理,选取2003-2018年的股票市场数据,数据来源于wind资讯,期间上市公司总数从1 204家增长到3 507家。

(二)脆弱性综合指数的构建

1.因子分析适应性检验

利用SPSS17进行因子分析确定指标权重。在因子分析前,首先需确认原始数据变量是否具有相关性。本文对因子分析的数据适应性检验运用的方法是Bartlett检验和KMO检验,结果见表2。

KMO检验统计量取值越接近1,越适合进行分析,若小于0.5则不适合作因子分析。本文中数据测量值为0.847,测试的结果说明具有进行因子分析的条件。通过Bartlett检验,当一般显著性水平<0.01时则认为原始变量之间存在相关性。由检验的结果,卡方值为153 279.247,显著性sig为0.000<0.01,说明相关系数矩阵与单位矩阵有显著差异,可以进行因子分析。

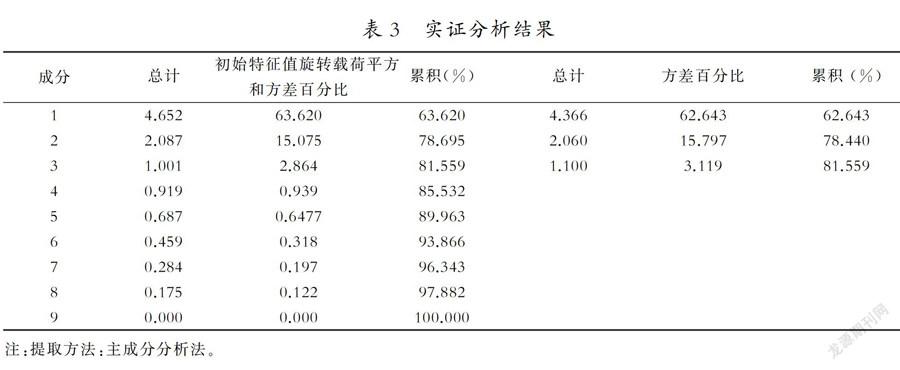

2.公共因子的提取

从因子所对应的初始总计特征值来看,有3个大于1的特征值,经旋转过后的因子解释累计总方差的百分比依次为62.643%,78.44%,81.559%,由于3个因子累计方差为81.559%,基本包含全部信息,因此提取3个主成分进行分析。方差贡献度见表3。

3.变量的公共因子载荷分析

因子载荷矩阵使因子命名可以被载荷系数的绝对值大小所解释,越接近1,则因子能更好地代表这个变量,因此其可以揭示公共因子的经济含义。载荷矩阵见表4。

从权重数值可知,旋转后的因子载荷矩阵中,第1个因子F1主要对前十大股东持股比例合计(%)、机构持股比例合计(%)、流通股东持股比例(%),这三个指标赋绝对值较高,分别达到了0.860,0.931和0.882;第2个因子F2对杠杆率(%)、净资产收益率(%)、销售净利率(%)赋值达到0.854,0.861和0.111;第3个因子F3主要權重在于市盈率(PE)、证券化比率(%)、营业收入增长率(%),分别为0.359,0.601,0.785。基于以上情况,本文认为第1个因子主要反映了市场投资者的持股情况,命名为投资者因子;第2个因子主要反映了上市公司质量,命名为质量因子;第3个因子主要反映了市场发展和公司成长状况,命名为市场成长因子。

4.确定权重并构建综合指数

根据上述分析,本文以旋转后各因子的方差贡献率作为权重进行加权。

第1个因子权重为:62.643/(62.643+15.797+3.119)=0.768。

第2个因子权重为:15.797/(62.643+15.797+3.119)=0.194。

第3个因子权重为:3.119/(62.643+15.797+3.119)=0.038。

F1=-0.006×1+0.045×2-0.012×3+0.083×4+0.931×5+0.860×6+0.882×7+0.044×8+0.262×9。

F2=0.861×1+0.111×2+0.008×3-0.854×4+0.064×5+0.067×6+0.021×7+0.042×8+0.089×9。

F3=0.026×1+0.785×3+0.024×4+0.025×5+0.199×6-0.086×7-0.359×8+0.601×9。

F=0.768F1+0.194F2+0.038F3。

(三)脆弱性分析

根据前面各个因子的计算公式,计算从2003-2018年股票市场脆弱性综合评价指数F及其投资者因子、质量因子和市场成长因子的得分(见表5),并通过折线图的形式清晰展现2003-2018年股票市场脆弱性的变化情况(如图1所示)。

图1表明了2003到2018年间股票市场的脆弱性指数变化,较好地反映了这个时间段的中国股市波动情况。图中综合指数线是三个因子加权之后得到的。综合指数F能反映市场脆弱性的变化情况。

从图1可以看出,2003-2018年股票市场脆弱性变化较大。2006-2008年各個因子得分也急速下滑,说明此时股票市场脆弱性不断加强。在此时投资者投资欲望下降,投资者纷纷撤出股市,上市公司股价泡沫严重,股票价格远远偏离真实的价格,公司质量下降,市场萧条,股票市场脆弱性程度较高,此时无论是中国还是其他国家,经济都处于低迷时期,在此期间,市场成长因子的下降主要受到美国次贷危机的影响,美国股市的大跌影响到国内股市。此外质量因子曲线也大幅下降,这代表了上市公司的销售净利率和净资产收益率的下降。在开放经济条件下金融危机传导到中国企业,导致原材料、劳动成本大幅上涨,企业的生产成本上升,盈利能力减弱。

2009-2012年,质量因子和市场成长因子呈上升趋势,此时的投资者因子先开始上升后又下降,可以看出股票市场脆弱性有减弱的趋势。投资者因子上下波动说明投资者受到金融危机的影响,投资处于观望犹豫状态,对股票市场比较敏感,股票市场稍有变动就会影响投资者的行为。质量因子和市场成长因子上升是因为国家为降低金融危机对经济的影响,实施了积极的财政政策和适度宽松的货币政策促进经济的增长,同时加大金融监管力度防范金融危机,此时的股票市场脆弱性降低。

2013-2015年,综合指数、投资者因子和市场成长因子总体呈缓慢下降趋势,股票市场脆弱性不断加强。在这段时期初期,央行实行宽松的货币政策,向股票市场释放了大量的资金,抬高了市场整体估值,在这一轮牛市中,杠杆资金起到非常大的推动作用,随着市场融资规模不断扩张和高杠杆交易的推动,股市泡沫不断膨胀,风险大幅增加。而另一方面,上市公司的经营业绩普遍不行,整体负债率高,利润率极低。正是这些因素的共同作用引起了股市的暴跌。

2016年以后中国股票市场慢慢有所好转,从图1中也可以看出质量因子和市场成长因子在向好的趋势发展,股票市场质量有所改善。在此期间,政府不断制定适合我国国情且严谨有效的市场监管措施,逐渐健全股票市场监管市场制度。

四、安全边界计算

(一)脆弱度计算

由前面分析可知,F1代表投资因子,F2代表质量因子,F3代表成长因子。由于市场的脆弱性由市场资金过度流入引起,市场资金越多,脆弱度越高,因此投资者因子与脆弱度正相关。另一方面,上市公司质量越高、成长性越好,可以提升公司估值,降低脆弱性。为使脆弱性区分度更好,基于表5各因子历年数据,将脆弱度(Fd)定义为

Fd=F1-F2×F3。(1)

由此计算2003-2018年各年末的脆弱度(见表6),近16年来脆弱度出现3个峰值,分别为2004年底、2010年底、2015年底。

2004年1月31日,国务院印发《关于推进资本市场改革开放和稳定发展的若干意见》,明确指出应“积极稳妥解决股权分置问题”,尽管中国证监会发布《关于上市公司股权分置改革试点有关问题的通知》启动了股权分置改革的试点工作已经是2005年4月份的事,但其造成了巨大的市场预期,投资者因子发生巨大改变,F1从2003年的0.084 468跃升至2004年2.873 297。同期上市公司质量F2增加了0.644,但成长因子下降了0.214 5。巨大的资金流入,对应于并不显著的市场质量改进,使股票市场脆弱度迅速增加,形成了第一个峰值:Fd=1.093 778 1。

2008年美国爆发金融危机,迅速波及全球,国内推出积极宽松的货币政策,导致大量的资金流向股票市场,F1值不断增加,2010年底达到峰值2.658772,而同期市场质量却不断下降,F2从2006年3.087 8降至2010年0.298 994,F3也从3.087822降至0.298994,一方面资金迅速流入,另一方面市场质量不断下降,致使2010年形成另一个峰值。

2015年底的情况与前面类似,主要原因依然是资金的大量涌入,但同期市场质量的改进有限,从而导致市场脆弱性增加,形成了第三个脆弱性峰值。

(二)安全边界

将各年的脆弱度与时间对应得到股票市场脆弱度时间分布图(如图2所示)。本文以0为分界点,构建安全边界。脆弱度小于0为安全区,脆弱度大于0为脆弱区,由图2可知,股票市场脆弱度最高的时间段为2007-2011年,另外两个脆弱度较高的年份为2004年、2015年。

五、结论及启示

本文使用Wright安全模型构建了脆弱性评价指标体系,并运用2003-3018年数据进行了实证分析,总体来看,本文构建的指标体系可以用来预测金融危机的爆发,在每次发生危机之前,各个指标以及综合指数已经处于明显下跌趋势。如:2006-2007年股市就变得极其脆弱了,2008年才爆发的金融危机,2013-2014年股市也是处于极其脆弱的状态,随后2015年爆发股灾。脆弱性的增加应该引起政府相关部门的关注,避免其进一步恶化,导致股市危机的发生。

通过构建安全边界计算模型,并对国内股票市场安全边界进行了计算,结果揭示了2004年、2007-2012年、2015年股票市场的不安全状态,这种不安全状态的成因又各不相同,2004年国内股票市场一度处于不安全状态,但随后通过股票权分置改革,有效化解了危机,随后的2007-2012年的不安全状态,持续期最长,与期间发生金融危机有很大关系,经济整体运行需要缓慢调整,直到2012年才摆脱不安全状态。2015年尽管国内股市发生股灾,但股票市场脆弱度并不高,远小于2008年的金融海啸,这表明2015年发生股灾时国内股票市场整体状况好于2008年,股灾的发生并非由于国内经济运行出现问题,只是由于市场加杠杆过度融资炒股所致。因此通过加强金融监管,可以有效防范2015年股灾发生,但改进2008年的市场脆弱性,则需要改进经济运行环境,所需时间较长,所以2008年市场脆弱度持续期要远长于2015年股灾。

从本文研究结论得出以下启示:要从市场环境、上市公司和投资者三个维度入手,促进股票市场健康发展。第一,要不断完善市场对股票市场的调节机制。实行市场化是股票市场发展的必然选择。美国次贷危机爆发后,一些人对“市场化”产生恐惧,认为市场化会带来风险。孰不知,风险的产生正是市场化不够完善引起的。我国股市目前存在许多问题,如股市投机性、股市泡沫膨胀、某些政策和措施未能完全反映出股市的内在需求等。因此,为了健康、健全和稳定地发展股票市场,必须完善股票市场的市场调节机制。同时约束政府行为,使行政机制尽可能少地介入股票市场成长和实际运行,充分发挥市场的主观能动性,最大限度地发挥其作为这只无形之手的调节作用。第二,稳定上市公司质量,增加上市公司对投资者的分红。上市公司发展才能促进股票市场的发展。上市公司的质量是股票市场进行价值投资的基础,也是决定股票价格的最基本因素。要想让上市公司的质量有所改善,需要通过激励让更多质量好的公司上市。同时要增加对投资者的回报力度和增强上市公司以投资者为中心的意识,从而延长投资者投资的期限,更好地降低股票价格异常波动。上市公司具有继续分红的能力,显示了公司的真实的盈利水平及其在市场中的地位,既给投资者呈现公司的发展前景良好的信息,又表明上市公司对股东足够的重视。这样的公司值得投资者信赖。第三,加强机构投资者监管和风险防范。加强对机构投资者行为的监管,要针对机构投资者的逐利性、 投机性,采取切实有效的监管措施,严厉查处机构投资者操纵市场、内幕交易和输送利益等违法违规行为,净化市场环境。完善机构投资者的激励约束机制,促使机构投资者树立长期投资、理性投资、价值投资的理念。

参考文献:

[1]Minsky Ph D H P..The Financial-instability Hypothesis:Capitalist Processes and the Behavior of the Economy[M]. Cambridge:Cambridge University Press,1982.

[2]黄金老.论金融脆弱性[J].金融研究,2001,(3).

[3]黄如意,黄建军.中国股票市场的脆弱性及其治理[J].证券之窗,2005,(3).

[4]王开国.政策诱因与中国证券市场的内在不稳定性[J].经济研究,2002,(12).

[5]涂自力.我国股票市场脆弱性的成因分析[J].经济问题,2003,(12).

[6]伍志文.中国股市脆弱性分析:一个新的理论解说[J].财经科学,2002,(4).

[7]谈友胜.从众行为与我国股市脆弱性分析[J].经济论坛,2010,(2).

[8]文凤华,张阿兰,戴志锋,等.投资者情绪特征对股票价格行为的影响研究[J].管理科学学报,2014,(3).

[9]陈其安,雷小燕.貨币政策、投资者情绪与中国股票市场波动性:理论与实证[J].中国管理科学,2017,(11).

[10]Greenwood R.,Thesmar D..Stock Price Fragility[J].Journal of Financial Economics,2011,(3).

[11]宋小保.企业盈利能力、机构投资者与股票波动风险[J].管理工程学报,2015,(2).

[12]徐高彦,曹俊颖,徐汇丰,等.上市公司盈余预告择时披露策略及市场反应研究——基于股票市场波动的视角[J].会计研究,2017,(2).

[13]赵尚梅,孙桂平,杨海军.股票期权对股票市场的波动性分析:基于agent的计算实验金融仿真角度[J].管理工程学报,2015,(1).

[14]褚 剑,方军雄.中国式融资融券制度安排与股价崩盘风险的恶化[J].经济研究,2016,(5).

[15]张 博,扈文秀,杨熙安.融资融券制度对我国股票市场波动性影响的实证研究[J].管理工程学报,2017,(4).

[16]吕大永,吴文锋.杠杆融资交易与股市崩盘风险——来自融资融券交易的证据[J].系统管理学报,2019,(1).

[17]梁 琪,滕建州.股票市场、银行与经济增长:中国的实证分析[J].金融研究,2005,(10).

[18]Bagliano F C.,Morana C..Determinants of US Financial Fragility Conditions[J].Research in International Business & Finance,2013,(319).

[19]Bezemer D.,Grydaki M..Financial Fragility in the Great Moderation[J].Journal of Banking & Finance,2014,(12).

[20]Choudhry T.,Papadimitriou F I.,Shabi S.. Stock Market Volatility and Business Cycle:Evidence from Linear and Nonlinear Causality Tests[J].Journal of Banking & Finance,2016,(66).

[21]Gospodinov N.,Jamali I..The Response of Stock Market Volatility to Futures-based Measures of Monetary Policy Shocks[J].International Review of Economics & Finance,2015,(37).

[22]Lupu R.,Calin A.C.,Bobirca A B.,et al.Stock Market Fragility for Macroprudential Policies in Eastern European Countries[J].Economic Computation & Economic Cybernetics Studies & Research,2018,(4).

[23]刘海飞,柏 巍,李冬昕,等.沪港通交易制度能提升中国股票市场稳定性吗? ——基于复杂网络的视角[J].管理科学学报,2018,(1).

[24]刘慧悦,刘金全.新兴市场变迁过程中我国股票市场脆弱性检验[J].上海经济研究,2013,(3).

收稿日期:20201104

基金项目:教育部人文社科规划基金项目(15YJA630071)

作者简介:王亚楠(1968-),男,河北承德人,河北科技大学经济管理学院教授,博士,主要从事风险管理、市场微观结构研究;王玉静(1993-),女,河北邢台人,河北科技大学经济管理学院2017级工商管理专业硕士研究生。