损失规避对延迟退休决定的影响

2021-09-09王云多

摘要:通过使用行为经济学预期理论分析公众对延迟退休的不同态度及其产生的影响,研究表明,负向激励在改变人们延迟退休态度方面比积极激励更有用。因此,与通常不建立一个自动开启养老金与长寿之间联系的待遇确定型养老金制度相比,考虑精算公平,将每月养老金待遇与预期寿命挂钩的缴费确定型养老金制度更有助于促进延迟退休。在此基础上,基于2019年东北三省劳动力市场问卷调查数据,检验人们延迟退休态度不同对养老金制度改革收益的影响。采用问卷调查数据研究结果表明,尽管个体对延迟退休有偏好差异,但是随着年龄增长,被访问者比较倾向于延长工作年限和养老金缴费年限,以应对人口老龄化对养老金财务的冲击。

关键词:行为经济学;养老金制度改革;延迟退休;老龄化

中图分类号:C971文献标识码: ADOI:10.3969/j.issn.1003-8256.2021.04.003

开放科学(资源服务)标识码(OSID):

0引言

随着总和生育率下降以及老年人预期寿命延长,我国人口老龄化呈加剧上涨态势。人口老龄化直接后果是养老保障支出增加和收入减少,导致采取代际之间财富转移的现收现付养老保障制度难以维系。为实现养老保障制度可持续发展,从长期来看,就人口政策而言,可采取鼓励早婚、多育,提高生育率[1-2];也可采取增加人力资本投资政策,提高劳动生产率[3-7];也可采取奖励国外移民,并通过赋予特权,支持补助金等手段吸引国外移民[8-10];此外,还可采取延迟退休等政策[11-12]。其中,延迟退休通常被认为是一项最有效的政策。一方面延迟退休可减少养老金支出,另一方面延遲退休还可增加养老金供给,是一种一举两得的有效对策。尽管延迟退休是解决社会保障财务危机的有效对策,但是延迟退休也是一项具有挑战性的任务,需要前期深入调研,听取利害相关各方的建议,尤其是了解生产一线广大工人的意愿。损失规避是行为经济学预期理论的一个重要概念,个人对损失规避的态度会影响其延迟退休意愿,基于此,本文将进一步基于行为经济学预期理论探索延迟退休的可行性,并结合问卷调查数据,对推论加以检验。

1不同养老金支付制度下预期对延迟退休决策的影响

预期理论是行为经济学解释个体决策的关键因素,按照预期理论,首先设定一个参考点(即临界点),行为者就某些行为结果带来的收益或损失与在参考点带来的收益或损失加以比较,并作出评价[13-14]。根据预期理论的这一特点,有学者进一步探讨延迟退休这一行为带来的收益或损失,并与参考点损失或收益作比较[15]。在这方面,Mood[16]和Fernández等[17]较早运用行为经济学预期理论研究了民众对延迟退休的态度,强调人们更看重延迟退休预期的损失而非收益,人们对预期损失的评估影响人们是否做出延迟退休决策。但是,上述研究并未从具体养老金制度出发分析行为经济学预期理论对延迟退休决策的影响。

按照行为经济学预期理论,为鼓励延迟退休,应实行弹性退休年龄制度,为延迟退休者提供养老金增量。为此,首先需要确定一个损失规避参考点,可将法定退休年龄作为一个参考点,进而确定闲暇数量和每月应领取的养老金,对提前退休行为在退休待遇上进行扣减。也就是说,如果劳动者在达到法定退休年龄前退休可以获得较多闲暇时间,但他们每月领取的养老金就会减少。从规避损失角度看,若选择提前退休,对闲暇增加带来的效用增加的评价小于由于养老金减少导致的效用减少评价,由于退休者不愿意在任何维度上遭受损失,通常会选择延迟退休。当然,应该结合具体的养老金支付制度谈延迟退休带来的损失或收益评价。

待遇确定型和缴费确定型这两类基本养老金支付制度在形式上有着显著区别,主要表现在对个人工作期缴费、退休后的预期寿命和养老金之间联系的看法不同。一个典型现收现付待遇确定型养老金制度并未在预期寿命和养老金之间确立明确的联系,个人缴费和养老金之间关系不紧密。相反,缴费确定型养老金制度使用保险精算公式计算每月应发放的养老金,个人工作期缴费和退休后的寿命是决定个人养老金水平的关键因素。

就待遇确定型和缴费确定型养老金制度下人们对延迟退休的态度而言,可将退休年龄理解为一种制度安排,为退休后每月应领取的养老金起始水平设立一个参考点,把退休后平均预期寿命作为闲暇参考点。从预期理论角度来看,一旦老年人寿命延长,待遇确定型和缴费确定型养老金制度在延迟退休激励机制上存在显著不同。在缴费确定型养老金制度下,长寿会导致参考点起始养老金必然下降,与长寿有关的闲暇增加。为了避免这种损失,参加缴费确定型养老金制度的人很有可能会作出延迟退休的决定。而待遇确定型养老金制度通常缺少这样的激励机制,在待遇确定型养老金制度下,由于退休者养老金待遇预先确定,这意味着退休者可以在闲暇时间不减少的情况下,死亡前领取的养老金总额会增加。由于待遇确定型养老金制度的成员与他们退休参考点相比没有任何的损失,他们不太可能因为寿命延长而选择延迟退休。通过比较待遇确定型养老金制度和缴费确定型养老金制度激励机制的差异,可知缴费确定型养老金制度下人们更愿意接受延迟退休。

当然,待遇确定型养老金制度和缴费确定型养老金制度在延迟退休激励机制上也存在一定相同点。例如,随着预期寿命延长,在法定退休年龄退休后获得的闲暇时间都会增加。然而,待遇确定型和缴费确定型养老金制度激励机制的不同会影响人们接受养老金制度改革的意愿[20]。由于缴费确定型养老金制度应用了精算公式,闲暇增加导致缴费确定型养老金制度成员初始养老金自动减少,这代表养老金领取者的预期损失。按照行为经济学预期理论,面对这样一种激励机制,个人会规划退休后的生活,从而调整退休后养老金待遇数量和待遇水平。在缴费确定型养老金制度下,个人通过增加劳动时间,牺牲闲暇来获得退休收益,避免每月养老金损失。相反,在待遇确定型养老金制度中,更长预期寿命只会带来更多闲暇,而没有任何自动下调初始养老金水平的措施。从另一个角度看,在待遇确定型养老金制度下,长寿会增加个人初始养老金,使其不低于闲暇时间的参考点[18-19]。为深入研究并检验行为经济学预期理论对延迟退休决策的影响,本文基于我国现行缴费确定型养老金制度,以典型省市劳动力市场问卷调查为例,深入研究预期对个人延迟退休决策的影响。

2典型地区延迟退休意愿问卷调查分析、方法及实证检验

2.1典型地区养老金制度改革中延迟退休的必要性及可行性

东北三省在地缘、人文和经济体制方面比较相似,存在由新中国重工业建设遗留的社会和经济问题,也都经历过东北老工业基地振兴和产业结构调整带来的机遇和挑战,人口出生率和死亡率均处于较低水平,而且由于经济发展相对滞后,导致大量青壮年劳动力流失,实际人口老龄化水平较高。表1列出2019年东北三省关键宏观经济指标数据,尽管东北三省面临的养老金支付与他们的经济发展状况一样严峻,但是,由于东北三省的宏观经济环境和经历的寿命延长都非常相似,分析利用了东北三省养老保险方面的广泛相似性。

借鉴世界银行提出的三支柱养老金制度模式,20世纪90年代我国建立了适应社会主义市场经济需要的基本养老金制度,采用社会统筹与个人账户相结合模式,个人退休后领取的基本养老金由体现代际之间收入再分配的基础养老金和个人自工作到退休积累的个人账户养老金两部分组成。退休者每月领取的基础养老金由个人指数化月平均缴费工资和社会平均工资的平均值乘以缴费年限再乘以百分之一计算得出。因此,领取的基础养老金取决于个人缴费工资、地区发展水平、社会平均工资和缴费年限。个人缴费工资越高,地区经济越发达,当地的社会平均工资越高,缴费年限越长,领取的基础养老金越多;社会统筹和个人账户养老金都使用精算公式计算,尤其是个人账户养老金还要考虑退休时个人账户的累积(名义)的资产和预期寿命。就个人账户养老金而言,延迟退休导致初始养老金增加。而退休者領取的个人账户养老金受个人缴费年限和地区工资水平影响,个人缴费年限越多,地区工资水平越高,个人账户累积的养老金越多,退休后每月领取的个人账户养老金也越多。这种统账结合的缴费确定型养老金制度,包括了对延迟退休的大量奖励。为激励延迟退休,采用了以部分减扣全额退休金为形式的负面激励,避免老年人在达到法定退休年龄前退休,以及增加延迟退休养老金的正面激励,鼓励达到法定退休年龄后再退休。原则上,一个人越早加入统账结合养老金制度,将来能够获得的养老金份额越大。那些新加入计划的人主要是年轻人和中年人,他们的养老金将使用精算公式进行计算。

由于劳动力流失,东北三省实际人口老龄化较为严重,加之老工业基地的大量退休职工,社会养老金严重收不抵支,2016年以来国家每年拨付大量调剂金用于东三省社会养老金支付。但是,随着全国层面人口老龄化的加剧,从长远来看,不能完全依靠中央调剂金解决本地区养老金需求缺口,还需要靠自身解决养老问题。对东北三省而言,延迟退休是解决养老金需求缺口的有效对策,但是在实施前,有必要研究东北三省企事业单位职工对延迟退休的态度。

2.2调查数据来源与主要变量说明

2.2.1问卷调查数据来源

使用的数据主要来自国家社会科学基金课题组对辽宁省、吉林省和黑龙江省部分地区劳动力市场问卷调查。调查时间为2019年7月至9月,受调查资金、人力和时间的限制,以部分高校大学生为调查者,调查问卷分布于辽宁、吉林和黑龙江省。调查信息包括样本的性别、年龄、受教育程度(受教育年限)、工作经验(工作年限)、个人收入、职业、被访问者对养老金制度改革的意见,对延迟退休的态度,被访问者家庭成员性别和家庭中是否有14岁及以下子女等指标。

其中,被访问者工作经验被设定为以年为单位的连续型变量,代表劳动力市场经历。受调查对象工作转换和失业持续期的影响,获取调查对象真实工作经验较困难,因此将工作经验的计算公式设定为调查对象的实际年龄减入学年龄和教育年限。根据各行业的特点,将被访问者工作单位所属行业合并为三类,分别是垄断性行业(包括电力煤气及水的供应、采掘业、交通仓储和邮电通信、金融保险、房地产业等)、竞争性行业(包括制造业、建筑业、批发零售业、社会服务业等)和行政事业单位(包括教育文化广播影视业、国家党政机关和社会团体等部门)。

2.2.2被解释变量

使用旨在稳定养老金制度改革办法可接受性这一问卷调查项为被解释变量。问卷调查选项中设计了被访问者被问及他们可以接受哪种稳定的养老金制度改革,调查中明确列出的被解释变量选项包括:(1)延长工作和缴费年限,(2)维持退休年龄不变和缴纳更多养老金,(3)维持退休年龄不变和减少退休待遇。另外还设计有供被访问者选择的三种自发答案:(4)选择上述三种方案的组合,(5)上述三种方案都不选,(6)不知道。

2.2.3解释变量

分析中关键解释变量是退休后预期余命和每月养老金之间的联系,由被访问者所在地区和年龄之间相互作用项代表这一制度变量。为了评估养老金制度改革前后年龄对于个人接受延迟退休决定的影响,本文引入部分控制变量加以分析。控制变量包括受访者收入状况、是否接受过高等教育、被访者居住的城镇规模、家庭成员性别和家中体力劳动者数量,表2中列出回归分析中所用变量具体信息。

已有研究表明,收入在养老金制度改革偏好中发挥重要作用[20]。收入不足可能是决定延迟退休的一个重要因素,而退休前较高收入可能会增加个人偏好在劳动力市场停留的时间,从而也会作出延迟退休决定,研究中根据受访者收入状况评估受访者可能作出的延迟退休决定。

是否接受过高等教育也导致养老金制度改革偏好存在差别[3]。通常受过高等教育的人在劳动力市场的地位也较高,更有可能从事工作稳定、收入高和社会地位高的职业。如果养老金支付面临经济困难,这些人可能更愿意接受养老金制度改革,接受延迟退休。已有经验研究发现,延迟退休更适合接受过高等教育的人。

此外,城乡居民、大城市和小城市居民在延迟退休态度上也存在分歧[4]。我国仅有城镇登记失业率指标,缺少农村地区失业统计,由于农业耕种技术不断提高,导致农村地区存在大量隐性失业人口,即使考虑到城乡之间人口流动,农村地区潜在失业率也要高于城市,对于农村地区有集体土地作为生活保障的居民,他们对延迟退休可能持有漠不关心的态度,而对于失地农民而言,由于他们生活失去土地保障,流动到城市工作生活,由于很多农民工学历低,多从事繁重的体力劳动,他们对延迟退休通常持反对态度。而城市地区的人口,尤其是居住在大城市的人口,因为经济发达,就业机会较多,加之学历相对较高,他们可能更愿意接受延迟退休。

本研究进一步控制了受访者家庭成员的性别。已有研究表明,女性对养老金制度改革的偏好不同于男性,受女性生理因素和家庭因素束缚,更多女性不太可能接受延迟退休决定[21-22]。最后,考虑体力劳动者的力量,在体力要求较高的职业中,由于年龄可能会对其就业能力产生相当大的负面影响,工人可能会反对延迟退休。

2.3实证检验结果分析

2.3.1问卷调查数据描述性统计

调查累计发放问卷3000份,回收问卷2520份,超过发放问卷总数的2/3。为了获得更真实的被访问者对延迟退休态度信息,对回收的2520份问卷进一步进行筛选,剔除调查对象未应答或者应答模糊、应答信息严重缺失的问卷,实际回收的有效问卷2351份。

回收的有效问卷分布比较具有代表性,按被访问者总体和分性别统计的主要测量指标均值特征见表3。

从被访问者总体均值特征可见,样本的平均年龄适中,多数处于中年阶段,而且样本平均受教育年限接近大专教育水平,列出按照受教育程度、性别、行业和地区统计的被访问者分布情况(表4)。

从表4中被访问者分布特征可见,被访问者受教育程度、行业和地区分布并不均匀,具有大专学历被访问者占被访问者总数的38.30%,在竞争性行业从业的被访问者占被访问者总数的54.90%,黑龙江省被访问者占被访问者总数的60.39%。

2.3.2实证检验结果分析

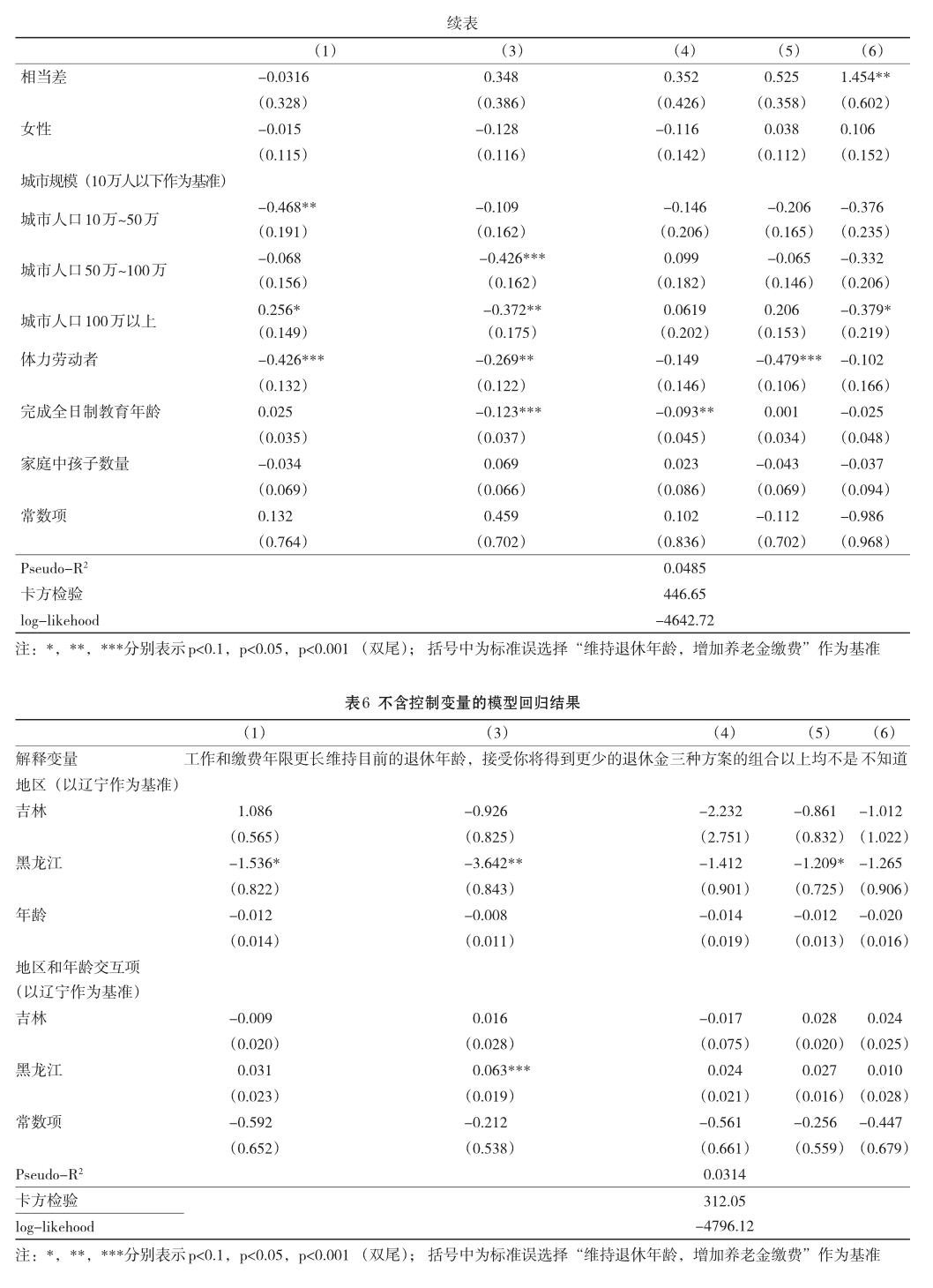

基于上述被访问者主要特征分布情况,本文通过对辽宁、吉林和黑龙江省的典型地区劳动力市场问卷调查数据的深入研究,利用多项式logit模型进行回归分析。在估算模型之后,进行估算结果分析,从而能够对个人愿意接受提高法定退休年龄的程度进行全面评估。回归分析中被解释变量(因变量)分别为被访问者对待延迟退休的六种态度(延长工作和缴费年限,维持退休年龄不变和缴纳更多养老金,维持退休年龄不变和减少退休待遇,选择上述三种方案的组合,上述三种方案都不选和不知道)。将被访问者所在地区(省),年龄,地区和年龄交互项为解释变量(自变量),将被访问者的收入评估、性别、被访问者所居住城市的人口规模、工作性质、完成全日制教育的年龄和家中孩子数量作为控制变量,回归分析首先将地区和受访者年龄之间的相互作用项作为解释变量,拟合为一个多项式逻辑思模型,表5和表6分别列出含有和不含有控制变量的回归估计结果。

由表5和表6列出的回归估计结果可知,东北三省地区被访问者对延长工作和缴费年限情有独钟,而且随着年龄增长,对延长工作年限和缴费年限的偏好更为强烈。之所以东北三省被访问者对延迟退休偏好如此强烈,或许有着深层次的原因,因此,有必要围绕被访问者样本分布和年龄情况,加以深入剖析。

表7进一步列出对东北三省问卷调查中相关数据的补充性描述性统计,其中有两个重要的发现。首先,近年来东北三省公众似乎对延迟退休抵触减少。在所有被访问者中,发现这个选项最能被人接受的比例较高。相比之下,拒绝所有改革方案的人所占比例较少。总之,辽宁、吉林和黑龙江省的数据分析结果都符合延迟退休趋势。数据表明,公众对延迟退休的抵触有所减弱。事实上,在受訪者中,更长的工作年限和缴费是最受青睐的改革方案。

由于非线性模型的回归参数往往未观察到被访问者的异质性,不同地区和年龄样本之间参数估计值的比较可能会导致错误的结论,可通过计算平均边际效应作为这个问题的部分解决方案,使研究人员能够更好地估算其结果的稳定性。因此,在估算后的分析中,根据被访问者所在省市和年龄,推导特定地区有关年龄的平均边际效应,预测接受较高法定退休年龄的概率。

表8中列出了年龄对接受延迟退休概率的平均边际效应。这些结果表明在黑龙江和吉林两省,出现了年龄对延迟退休概率的不利影响。在这两种情况下,这些影响都为负,表明年轻的被访问者对延迟退休的接受倾向大于老年被访问者,在辽宁省被访问者中却没有证据表明存在一个年龄层次问题。

条件预测概率分析进一步证实了这些发现。几乎在任何年龄,辽宁省被访问者接受延迟退休概率都大于吉林和黑龙江省被访问者。尽管如此,该模型在预测年轻的黑龙江人接受延迟退休方面发生显著改变,这完全符合所提出的理论。根据辽宁省调查数据预测的概率表明,接受延迟退休和年龄的概率之间存在一种稳健的正相关关系。但是,表8中列出的平均边际效应也表明没有足够的证据证明黑龙江省存在年龄差异。

表8中包括从所有控制变量的多变量模型获得的受访者年龄对于接受延迟退休可能性的平均边际效应。虽然黑龙江省和吉林省被访问者中这个年龄效应方向为负,但它在统计上不显著。除辽宁省年龄效应之外,以上讨论的效果保持稳定。这些结果似乎表明,随着时间推移,辽宁省被访问者对养老金制度改革的偏好趋于一致,与年龄的相关性差异较小,他们倾向于接受延迟退休。

最后,使用地区变量估算的东北三省延迟退休接受可能性预测概率,估算结果强调了年龄对结果的影响,同时将其他变量保存在平均值,进一步证实了从数据的描述性分析得出的结论和没有控制变量的回归结果基本一致。该模型预测辽宁省被访问者最有可能接受延迟退休,黑龙江省和吉林省的年轻被访问者对延迟退休态度也在发生转变。

3结语

通过运用行为经济学预期理论损失规避分析人们对现有养老金制度下养老金制度改革(延迟退休态度)的态度,研究结果表明:

(1)与行为经济学预期理论参考点相比,随着寿命延长,每月养老金待遇下降者更有可能接受延迟退休的改革。在这种情况下,可将这种改革视为将养老金制度重新调整到原有的闲暇和养老金的参考点。如果使用标准精算公式来考虑预期寿命,那么为了避免与长寿相关的养老金减少,应延长工作时间,不会导致退休时得到的闲暇时间少于闲暇时间的参考点。另外一些措施,比如增加每月的社会保障费用,也可能使工人得到与他们的参考点相同的养老金待遇。尽管如此,这样的措施也会导致可支配收入下降,这和每月的养老金减少一样多。

(2)虽然在不同规定的实证模型下结果稳定,但研究观察到的人们对延迟退休态度差异根源于东北三省之间的养老金制度发展的压力差异。尽管东北三省的经济和结构十分相似,但是养老金制度面临的压力并不是完全相同,由问卷调查反映的结果可知,辽宁省退休人员的数量比吉林省和黑龙江省多。国家统计局公布的退休人员数据,包括提前退休和领取残障养老金的人数显示,辽宁省60岁以上人群的数量和比例要高于黑龙江省和吉林省。辽宁省养老金制度面临的压力最大,辽宁省被访问者更愿意接受延迟退休的原因可能与辽宁省社会养老金支出压力高于吉林和黑龙江的事实有关。

(3)在设计福利政策时,应该更多地考虑来自行为经济学理论的预期和厌恶损失的见解。这可能适用于多种领域,例如家庭政策或医疗保健。然而,尽管引入负面激励措施可能有助于激发个人行为的变化,但也可能存在其他阻碍正面结果的因素。例如,如果对老年工人的技能需求不足,激励接受更长的工作生活几乎没有用处,不管工人是否愿意在经济上保持活跃,后者可能是导致提前退休的强大推动力。

但是,对于本文假设的养老金制度改革偏好在多大程度上与人们对实际改革建议的反应相一致。本文对东北三省劳动力市场被访问者调查隐含着采访者接受改革的必要性,并且提出的也是解决养老金制度发展的有效措施。然而,也不能想当然地认为公众会自发接受养老金制度改革,接受延迟退休。公众可能没有意识到养老金制度改革的长远影响,没有意识到延迟退休对社会发展的潜在影响,或者不相信这一政策能解决问题,这些因素限制了研究结果的实用性。

还要考虑的一个重要问题是研究结果是否应该超越东北老工业基地经济发展背景来加以概括。由于预期寿命与起始养老金水平之间的明确联系而产生的负面激励增加了在其他社会经济背景下可持续发展行动的可接受性。国家不一定要从待遇确定型养老金制度转移到缴费确定型养老金制度才能实现态度转变。待遇确定型养老金制度可以纳入自动稳定机制,将退休年龄的养老金水平与预期寿命挂钩,这些措施将通过负面激励,改变人們对延迟退休的态度,促使人们对长寿作出相应调整。

参考文献:

[1]ALBRECHT P, MAURER R. Self-annuitization, consumption shortfall in retirement and asset allocation: The annuity benchmark[J].JournalofPensionEconomicsandFinance,2002,1(3):269-288.

[2]ALTIG D,AUERBACH A J,KOTLIKOFF L J,et al. Simulating fundamental tax reform in the United States [J]. American Economic Review, 2001, 91 (3): 574-594.

[3]刘文,张琪.人口老龄化对人力资本投资的"倒U"影响效应——理论机制与中日韩比较研究[J].中国人口·资源与环境, 2017(11): 39-51.

[4]艾蔚,朱萌.余命延长条件下养老金制度选择的劳动力供给质量效用分析[J].人口学刊, 2017(6): 90-102.

[5]ASHENFELTER O, HARMON C, OOSTERBEEK H. A review of estimates of the schooling/earnings relationship, with tests for publication bias [J]. Labour Economics, 1999(6): 453-470.

[6]BERNASCONIM,PROFETAP.Publiceducationand redistributionwhentalentsaremismatched[J].European Economic Review, 2012, 56: 84-96

[7]BLACKBURN, MCKINLEY L, NEUMARK, et al. Are OLS estimates of the returns to schooling biased downward? another look [J]. Review of Economics and Statistics, 1995, 77: 217-230.

[8]ATTANASIOO,KITAOS,VIOLANTEGL.Global demographic trends and social security reform [J]. Journal of Monetary Economics, 2007, 54 (1): 144-198.

[9]AZARNERT, LEONID V.Immigration, fertility, and human capital: A model of economic decline of the West. European [J]. Journal of Political Economic, 2010, 119(4): 431-440.

[10] BARR N, PETER A. Diamond. reforming pensions: principles, analytical errors and policy directions [J]. International Social Security Review, 2008, 62(8): 5-19.

[11] BARR N, DIAMOND P. The economics of pensions [J]. Oxford Review of Economic Policy, 2006, 22(1): 15-39.

[12] BEHAGLEL L, BLAU D M. Framing social security reform: behavioral responses to changes in the full retirementage [J]. American Economic Journal: Economic Policy, 2012, 4(4): 41-67.

[13] CERAMI A. Ageing and the politics of pension reforms in Central Europe,South-EasternEuropeandtheBalticStates[J]. International Journal of Social Welfare, 2011, 20(4): 331-343.

[14] DRAHOKOUPIL J, DOMONKOS S. Averting the funding gap crisis: East European pension reforms since 2008 [J]. Global Social Policy, 2012, 12(3): 283-299.

[15] GINGRICH J,ANSELL B.Preferences in context: micro preferences, macro contexts, and the demand for social policy [J]. Comparative Political Studies, 2012, 45(12): 1624-1654.

[16] MOOD C. Logistic regression: why we cannot do what we think we can do, and what we can do about it .[J]. European Sociological Review, 2010, 26(1): 67-82.

[17] FERNáNDEZ J J,JAIME-CASTILLO A M.Positive or negative policy feedbacks? Explaining popular attitudes towards pragmatic pension policy reforms [J].European Sociological Review, 2013, 29(4): 803-815.

[18] VIS B. The importance of socio-economic and political losses and gains in welfare state reform [J]. Journal of European Social Policy, 2017, 19(5): 395-407.

[19] VIS B, KERSBERGEN K VAN. Why and how do political actors pursue risky reforms? [J]. Journal of Theoretical Politics, 2007, 19(2): 153-172.

[20]王云多.人口老齡化对公共养老金制度的影响[J].内蒙古社会科学, 2017(5): 166-172.

[21]柳如眉,赫国胜.养老金支出水平变动趋势和影响因素分析[J].人口与发展, 2017(1): 30-42.

[22]柳如眉,赫国胜.少子老龄化、养老金均衡与参量改革──基于中日韩OLG模型实证分析[J].人口学刊, 2018(6): 98-111.

Loss Aversion Affect Delayed Retirement Decision: Taking the Questionnaire Survey of Labor Market from Three Provinces in the Northeast of China

WANG Yunduo(School of Economics and Business Administration, Heilongjiang University, Harbin 150080, China)

Abstract: Studies show that consistent with behavioral economics, negative incentives are more useful than positive ones in changing peoples attitudes in favor of raising the statutory retirement age. Therefore, as life expectancy continues to increase, a defined-contribution pension system that links monthly pension benefits to life expectancy is more conducive to promoting the extension of retirement age than one that does not normally establish a defined-benefit pension system that automatically opens the link between pension benefits and longevity. This paper uses the 2019 labor market survey data from three provinces in the northeast of China to test the impact of behavioral economics on delayed retirement attitudes. The results of the questionnaire survey show that although individuals have different preferences for postponing retirement, with the increase of age, the interviewees tend to extend the working life and pension contribution to cope with the impact of population aging on pension finance.

Keywords: behavioral economics;pension institution reform;postponed retirement;ageing