大学生频陷“套路贷”原因分析与风险防范机制研究

2021-09-09施柯颖崔建华项洁丽

施柯颖,崔建华,项洁丽

(嘉兴学院商学院,浙江 嘉兴314001)

“套路”原是游戏网络用语,本来表示的是对欺瞒方精心策划的一套计划。类似地,“套路贷”是在民间借贷中融入各种欺诈手法,以达到其经济目的的一套做法。也就是说,借虚构的某种“合法”的借贷关系,行恶意占有受害方的财产之实。当前,一部分大学生缺乏自我控制力、诱惑抵制能力,给了“套路贷”以可乘之机,所以,大学生群体成为“套路贷”的主要受害者之一。他们对“套路贷”套路的识别和风险防范意识较低,加之急需用钱,被披着民间借贷外衣的“套路贷”一步一步地拖入深渊。“套路贷”之所以屡屡得手主要是因为其套路比较隐蔽,使大学生难以分辨,加之“套路贷”也在不断演化,表现得更具迷惑性。

一、“套路贷”的受害者分析

从统计的54个案例可以发现,从2016年到2018年“套路贷”较为盛行,其中2017年发生最频繁,占到22例;而近一半的“套路贷”受害者位于东部地区,西部与中部地区则各占1/4;85%“套路贷”案例源自特大城市,大城市与中等城市则总共占15%;53%的受害者学历为专科,本科学历的占26%;在年级分布中,大二学生占到58%。

二、“套路贷”向校园蔓延的途径及危害

(一)蔓延途径

放贷人和机构往往在各种App、网络贷款平台和网络媒体上投放广告,用极具诱惑力的标语来吸引学生。另外,不法分子还会通过非正常方式获取高校学生的手机号、QQ号等个人隐私信息,将个性推荐、大数据分析技术运用到定位用户之中:不法分子将获取到的用户信息放入大数据模型进行分析,对其易受骗程度进行划分,来实施精准营销。不仅如此,他们还会打着“兼职”的幌子鼓动学生拉拢同学朋友加入推广“套路贷”的队列中。此外,更有不法分子利用曾借过“消费贷”的学生信息以“未注销消费贷”的名义进行电信诈骗。

(二)危害分析

申请“套路贷”的后果对大学生来说太过沉重。在放贷机构的各种套路和暴力催收下,大学生在遭受经济损失后往往面临巨大精神压力,会做出中断学业,甚至自杀轻生的决定,陷入讨债纠纷,危害高校的校园秩序,引发潜在的其他犯罪行为,给家庭、学校、社会造成巨大影响。

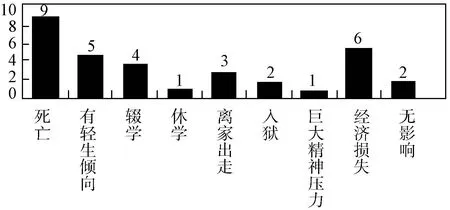

在我们搜集的案例中,“套路贷”最直接威胁到的是大学生的生命和财产安全。有9人死亡,5人懊悔以至于产生轻生的想法(图1)。其余案例中的大部分受害人都因借贷而学业中断,甚至还有2人入狱。当受害大学生人到了无力还款的地步时,放贷人会将这些“死账”交给催收人员,催收人员采用软硬兼施、上门骚扰、不间断跟踪或拘禁殴打等方式给被害人施加巨大的精神压力,并且千方百计地榨尽受害大学生的财物。“套路贷”对大学生造成了不可磨灭的伤痛。

图1 统计案例中“套路贷”对受害人的影响

能够依靠自己获取生活费的在校大学生少之又少,一旦陷入“套路贷”,家庭很难不受牵连。受害家庭出于对子女的安全、学业及声誉的考虑,面对高额负债只能忍气吞声地帮助孩子偿还。杭州有个案例,借款3万一年竟要还800万,导致受害大学生所在家庭倾家荡产。“套路贷”使家庭不堪重负。

三、大学生频陷“套路贷”的原因

深度剖析54个案例可以发现,有21%的受害人借“套路贷”是为了满足消费欲望,在受害人中占了最大比例。攀比心理、拜金主义等不良的消费观念是驱使大学生铤而走险的最主要原因。他们中的很大一部分出于购买心仪的手机、电脑,碍于面子请同学吃饭,购买奢侈品等原因,向借“套路贷”走出了第一步。同时,个别大学生金融知识匮乏,法律和风险意识淡薄是遭到“套路贷”侵害的重要原因。受害大学生被“套路贷”手续简便、不用抵押、不用担保、到款速度快等虚假宣传吸引,并未意识到其背后复杂的套路,对随之而来的利滚利的高利贷、不能按时还款对个人信用的损害及对人身和家庭带来的伤害等危害认识不清,估计不足。

从借贷公司的角度看,有相当一些“套路贷”平台看起来与正规借贷平台十分相似:他们中的一部分成立了企业,一部分入驻高档写字楼,还有一部分甚至给自己披上“大数据企业”“互联网金融”等华丽外衣。并且企业内部组织架构严密,岗位分工明确,有的甚至在管理中引入前、后端风险防控机制。“套路贷”的隐秘性和网络平台的高科技性,给各部门的监管带来了不同程度的技术难题。除此之外,部分“套路贷”机构,除了设立常规的业务部门和技术部门外,甚至专门设立了法律部门,专门负责规避法律问题,制定将借贷人置于不利之地的合同条款。而且“套路贷”团伙还善于把原本的受害大学生转化为推广“套路贷”的成员,进一步扩大“套路贷”在校园中的影响范围,增大了大学生陷入“套路贷”的可能。

四、“套路贷”背后层层递进的金融陷阱

(一)“套路贷”花样多,藏得深

部分不法分子通过“创业”“通过代买赚提成”等方式推广“套路贷”。还有部分不法分子通过“入职培训”“微整形”等形式推广正规消费贷——哄骗受害人进行分期支付,实则利用其个人信息进行贷款。该行为将原本在从业者身上的借贷风险转移给了参与者。如果从业者中途毁约离开,参与者将承担不能及时支付分期贷款所带来的高昂逾期费用的风险。在“套路贷”的背后,有个利益链条:商家可以刺激受害者进行消费,回笼资金,并以此获润;平台借助这种形式扩大用户和客户数量,并完成流量变现;持牌金融机构依靠营业许可证来获取收益。还有部分不法分子将目标瞄准已经还清消费贷的刚刚毕业的大学生,以未还清欠款、影响征信为由,假冒正规借贷平台客服哄骗受害人去虚假消费贷网站借款。“套路贷”花样多,大学生在陷入“套路贷”前期很难发现它的真实面目,进而进一步陷入“套路贷”的泥淖。

(二)“砍头息”和“乱收费”是大学生面临的第一道金融陷阱

大学生接触使用“套路贷”时,由于金融知识匮乏,又急着借款,并未仔细研读借款合同条款的内容,在一开始往往会被以“服务费”“中介费”“违约金”“保证金”等名义扣下30%的款项,更有甚者达到50%的款项,或者以中介划走一大笔所谓的“前置利息”的形式。但是到了还款的时候,受害大学生却被要求以初始借款金额计提利息,归还本金。放贷者除了“砍头息”之外,还会制造银行流水、设置各种名目的收费,比如管理费、监管费、续期费、延期费、逾期费等,利率常常高达月息6%~10%,个别极端情况下达到了日息100%,这些条件往往不写在合同上,受害大学生更是不知情,并且放贷人在制定合同条款时刻意规避会触犯法律的超高利率,制定法律不予保护的条款。这些合同常常不会交给受害大学生,放贷者就这样留下了所谓“合法”的证据,为以后逼迫受害大学生就范埋下了伏笔。更有甚者,放贷人为了恶意垒高债务人负担而随意认定借款人违约。

(三)假意“平账”使得大学生在金融陷阱中越陷越深

当日期逼近还款日期时,借贷公司或者“套路贷”平台会假意“平账”——通过暴力或者非暴力的方式促使受害大学生去他们推荐的其他平台或该平台继续借款来缓解目前的现金流短缺。

经过统计,我们得知在54个案例中,有26位受害大学生选择了在别的平台或者该平台继续借款来偿还之前所欠下的贷款,占比超过了总数的一半。他们在无力偿还的情况下,在“善解人意”或是其他的“借贷平台”的客服人员的诱导下,选择了与被害人签订新的虚高贷款合同用以“平账”,以至于慢慢地陷入“以贷养贷”的窘境。另外,还有8位大学生的家长出面替自己的孩子偿还债务。不难得知,很多“套路贷”表面上将矛头指向大学生,实则看中的是其家属的口袋。当受害大学生掉入周而复始的“套路贷”圈套以后却没有能力还清款项时,催收人员会采用上门骚扰、短信轰炸等“软暴力”以及拘禁殴打等暴力的方式给被害人施加巨大的精神压力,并且千方百计地榨取受害大学生及其亲属的财物。

五、应对“套路贷”的风险防控

(一)完善法律上对“套路贷”范围的相关规定

最高人民法院于2019年12月16日发布的意见提到:“套路贷”受害学生不被列入失信名单,但是应当在合法税率范围内偿还剩余贷款。然而“套路贷”的诈骗方式层出不穷,法律界定的“套路贷”范围需要与时俱进。例如通过“入职交培训费”“招募主播后要求微整形”等形式引导大学生进行借贷行为的金融陷阱,尚未被划分到“套路贷”行列,受害大学生仍承担着被纳入失信名单的风险。

(二)整治“套路贷”,拓宽正规借贷渠道

2021年,中国银保监会等五部委联合发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,其中明确禁止小额借贷公司向大学生放贷。一方面,这一做法在源头上遏制了一部分不规范的借贷公司进一步对大学生发放“套路贷”,减少了大学生陷入“套路贷”的可能;然而另一方面,大学生获取银行借款的条件十分苛刻,如果将蚂蚁花呗、蚂蚁借呗等正规借贷平台一同纳入不得向大学生借贷名单,大学生在此同时也失去了在急需资金的情况下向正规借贷平台求助的机会。对此,教育部门可以推出更多助学贷款项目。学校应当形成一个更加完善的助学制度,或者与企业合作推出正规借贷平台,让大学生能够更便捷地通过正规渠道借贷,以达到逐渐远离“套路贷”的目的。

(三)加大金融知识宣传,引导树立正确的消费观

借助互联网信息流通的便捷和迅速,App成为大学生了解到“套路贷”的常用途径。新型“套路贷”团伙常常利用互联网的信息不对称来牵线,让被害人误以为实际放贷方是其他民间借贷平台甚至是正规银行,继而让受害者陷入“套路贷”。有关部门应当借助互联网加强新媒体渠道的宣传和整治,通过微博、公众号等新媒体平台揭露“套路贷”的危害与陷阱种类、普及金融知识,提高大学生对“套路贷”的警惕性。与此同时,要引导大学生树立正确的消费观,让他们在自己的能力范围之内消费,减少因为拜金主义、攀比心理等不良消费观念而产生的冲动消费,从观念上减少由“套路贷”而引起的悲剧的发生。

(四)办理贷款时,应更加小心谨慎

大学生如果需要办理消费贷,务必先调查办理公司是否有办理贷款的资格。在贷款时,不轻信打着银行名号的冒牌公司、中介,大学生要特别注意“无抵押”“无担保”“无需征信”“低利息”“快速放款”等字眼,提高警惕,不轻信它们。在签订借款合同时,务必在仔细阅读搞清合同内容后再签字。同时,为避免居心不良的对方假造、篡改,大学生应拒绝签空白合同,划去空白格。在偿还本金和利息时,大学生应妥善保存与现金往来相关的记录,必要时需要留下照片、视频、证人、凭据、收条等证据。以及,在还本付息时,大学生务必擦亮双眼,汇入双方以书面形式确定下来的账户。