产业政策与现金股利支付水平

2021-09-07韩金红袁勋

韩金红 袁勋

【关键词】 产业政策; 现金股利; 产权性质; 市场化水平

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)18-0077-07

一、引言

现金股利政策既是回报投资者合法权益、传递运营良好信号以树立企业自身形象的保证,又是缓解企业代理问题帮助资本市场有序运行的要求。国内外学者通过对股票市场流动性、金融发展水平、货币政策等外部环境和企业生命周期、家族管理权等公司内部因素围绕业内提出的“股利分配之谜”展开探讨,可见现金股利支付一直是公司财务领域的焦点所在。但是大多数研究集中于企业内部环境对现金股利的影响,而对外部宏观环境因素研究不够全面,例如现有研究中关于宏观产业政策关注度很少,所以本文从产业政策对企业现金股利的影响入手,丰富了现金股利影响因素的相关文献。

产业政策是国家传递出的一种政策信号,同时也是政府从长远和全局利益角度出发,主动干预各项产业活动所制定的综合策略,对我国政府合理配置资源推动产业结构优化升级具有十分重要的作用。以往关于产业政策宏观视角的研究主要集中在政策如何优化资源配置和完善市场结构上。而现有研究表明,一方面宏观产业政策会对企业的微观融资与投资行为产生十分重要的影响,另一方面企业的投融资行为所造成的现金流不确定性会影响现金股利支付水平[ 1 ]。由此可以看出产业政策与现金股利支付水平之间关系密切。

基于上述思考,本文以2008—2018年上交所、深交所上市公司为研究对象,探讨产业政策与现金股利支付水平之间的关系,并进一步研究在不同产权性质和地区市场化水平下,二者关系会有什么变化。本文不仅弥补了现金股利支付水平影响因素的相关文献,而且丰富了宏观产业政策对微观企业行为影响的有关研究。

本文贡献主要有以下几点:第一,现有文献就现金股利影响因素、产业政策的宏观与微观经济后果做了大量研究,但关于产业政策如何影响现金股利的文献很少。因此本文从宏观产业政策视角出发,探究国家宏观政策对微观企业发放现金股利行为的影响,为企业在宏观政策下制定灵活的现金股利政策提供了新的视角,也丰富了产业政策后果的相关文献。第二,本文加入产权性质作为调节变量检验产业政策和现金股利之间的关系,国有与非国有企业之间的异质性为完善产业政策的制定提供了新思路。第三,本文又加入市场化水平作为调节变量来检验产业政策和现金股利之间的关系,为产业政策在地区之间的协调提供了启发,有助于产业政策有的放矢,提高资源配置效率。

二、文献综述

(一)现金股利的影响因素相关文献

现有文献对现金股利政策的研究较为丰富。近年来学者主要从高管治理、财务特征、外部环境等角度对现金股利的影响因素进行研究。从公司治理角度看,Sanjay et al.[ 2 ]研究了CEO过度自信对现金股利的影响并认为未来投资机会可以通过降低现金股利水平来实现。刘星等[ 3 ]研究得出公司高管治理水平越完善,现金股利越高。从财务特征角度看,国外学者Fama和French[ 4 ]对美国上市公司股利派发行为研究后发现,高收益和低成长性的企业支付现金股利意愿更强。张路等[ 5 ]通过公司募集资金情况发现股权结构和现金股利之间存在密切联系。学者对外部环境如何影响现金股利也有很大的兴趣。Adjaoud et al.[ 6 ]从股东权利保护视角出发,认为保护股东权利是决定高股利水平的最大因素之一。同时,谢知非[ 7 ]认为在半强制分红和监管政策的双重迎合下企业股利水平会有所不同。

(二)产业政策的经济后果相关文献

产业政策对社会和企业产生的经济后果一直受到国内外关注。就市场经济和企业宏观层面来看,Robinson[ 8 ]继承已有观点认为产业政策是一种有力的政治措施,能提升经济增速,调节市场失灵。还有研究认为国家政策会对企业的财务决策发挥显著作用,有国家支持的产业比没有支持的产业融资机会更多,银企合作成本也更低[ 9 ]。谭劲松等[ 10 ]认为受到产业政策支持的企业更倾向于研发投入,且研发投入积极性随着政府扶持力度加大而增加。戴小勇和成力为[ 11 ]发现,产业政策对行业内企业越具有普适性和统一性越有助于企业间的创新竞争,以此来提高产业政策的资源配置效率。

就产业政策对企业微观影响机制来看,祝继高等[ 12 ]研究发现不受产业政策支持的企业会更加主动地寻求银行贷款。车嘉丽和薛瑞[ 13 ]实证结果表明,产业政策可以缓解企业融资约束水平。陈冬华和姚振晔[ 14 ]实证检验了产业政策与公司融资决策行为,发现相较于未受支持的行业,受产业政策支持时该行业面临的融资约束低于其他行业,因而有能力筹集到更多的资金。李广子和刘力[ 15 ]研究发现,与政府关系更為密切的企业贷款融资越便利,产业政策越能显著加强两者之间的关系。

综上所述,国内外学者关于现金股利的影响因素和产业政策的经济后果已经取得了较大发展,但产业政策对现金股利的影响研究不足,因此本文在已有文献基础上,研究了产业政策对企业现金股利支付水平的影响,对影响现金股利支付水平的因素进行了补充,同时丰富了宏观产业政策对微观企业发放现金股利行为的相关研究结论。

三、理论分析与研究假设

本文主要研究产业政策如何影响企业现金股利,并在此基础上将产权性质和市场化水平作为调节变量进行研究,进一步讨论在不同情况下产业政策对现金股利支付水平的影响,因此本文从以下三个方面提出相关假设。

(一)产业政策与现金股利

产业政策是国家调控经济的重要手段,其出台往往会对其支持的企业产生影响。从前文的文献综述中可以得知,产业政策不仅会影响经济产出,而且会改变受其支持企业的融资约束水平,从而影响企业的股利分配。

首先,从“信息效应”角度分析,产业政策作为国家宏观调控经济的重要手段代表了未来市场经济的走向和趋势,受产业政策支持的企业无疑向市场传递了公司财务状况良好的信息。因此这类企业可以通过“信息效应”降低信息使用者和企业内部的信息不对称程度,缓解企业的融资约束程度。而现有研究发现,当融资约束降低时,企业会减少对内部资金依赖,提高现金股利支付水平[ 16 ]。祝继高等[ 12 ]通过研究发现,受到产业政策激励的企业具有更强的信息优势,能获得更多的融资机会和发展条件,此时企业融资渠道增多、融资成本降低,受到的融资约束也有所缓解[ 17 ],提高了企业现金股利支付水平。因此相比没有受到产业政策支持的企业来说,产业政策支持的企业能够通过“信息效应”缓解融资约束程度,提高企业现金股利支付水平。

其次,从“信贷干预”角度分析,相比未受产业政策支持的企业,受到产业政策支持的企业会获得更多的信贷融资机会和银行扶持,获得的资本支持和融资机会也更多[ 14 ]。以上结果表明,受到产业政策支持的企业在融資机会、信贷等方面更容易获得政策补贴和资源青睐,因此企业的融资约束程度得到了极大缓解,现金股利支付水平也相应提高。

综上所述,从“信息效应”和“信贷干预”角度分析发现,相比未受产业政策支持的企业,受到产业政策支持的企业容易获得更多的外部融资机会,缓解其融资约束程度,因此其现金股利支付水平得到提高。所以,本文提出研究假设1:

H1:相对于未受到产业政策支持的企业,受到产业政策支持的企业现金股利支付水平更高。

(二)产业政策、产权性质与现金股利

在我国市场经济中,银行国有化程度较高,导致不同产权性质企业在融资与现金股利政策等方面存在明显的不同。

一方面,国有企业与非国有企业之间控股股东的差异使国有企业比非国有企业更具有“政治优势”和“信贷优势”,因此国有企业的融资约束程度更容易得到缓解。另一方面,非国有企业更易受到银行的“信贷歧视”。这意味着在资金短缺的情况下,非国有企业想要从银行获取信贷资源更加困难,面临的外部融资约束更严重。因此产业政策缓解融资约束的效应在非国有企业中更加显著。又因为融资约束的缓解能提高企业现金股利支付水平,所以相对于国有企业,产业政策对现金股利支付水平的正向影响在非国有企业中更加显著。

综上所述,非国有企业不具有国有企业的“政治优势”和“信贷优势”,其融资约束程度比国有企业更高。因此非国有与国有企业同时受到产业政策支持时,产业政策缓解融资约束对现金股利支付水平的正向影响在非国有企业中更加显著。由此提出假设2:

H2:相对于国有企业,产业政策对现金股利支付水平的正向影响在非国有企业中更加显著。

(三)产业政策、市场化水平与现金股利支付水平

产业政策与现金股利支付水平之间的关系还会受到外部市场化水平高低的影响。市场化水平的高低与公司的融资能力密切相关。一个地区的市场化水平越高,企业融资渠道越多,融资约束程度越低,即市场化水平与融资约束呈负相关[ 18 ]。反之,在市场化程度较低的地区,由于政府对企业保护机制的不完善和市场经济制度的不健全,企业融资渠道较少,获取融资相对更难,导致融资约束程度在市场化程度低的地区更高[ 18 ]。所以与市场化水平高的地区相比,产业政策对融资约束的缓解在市场化水平低的地区更显著。从前文推测可知,融资约束的缓解能够提高现金股利支付水平。因此在受到产业政策支持时,市场化水平较低地区企业的现金股利支付水平正向变动要比市场化水平高的地区更加显著。由此提出假设3:

H3:相对于市场化水平高的地区,产业政策对现金股利支付水平的正向影响在市场化水平低的地区更加显著。

四、研究设计

(一)样本选取与数据来源

本文选取2008—2018年间上交所和深交所上市公司的数据作为样本,剔除金融保险行业、ST特殊情况、行业公司数目过少以及控制变量中的缺失值等,最后挑出16 768个数据。本文的产业政策数据借鉴了祝继高等[ 12 ]的文献,其他数据来源于CSMAR数据库。本文利用Stata15进行数据处理及实证检验。另外,为了降低回归结果中离群值对总体结果的影响,所有变量均进行了1%的缩尾处理。

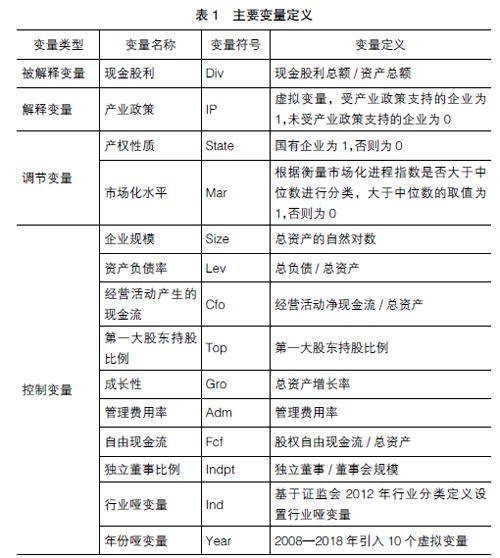

(二)变量定义

1.被解释变量

被解释变量为现金股利(Div)。借鉴La Porta et al.[ 19 ],使用现金股利总额/资产总额来衡量现金股利支付水平,用Div表示。

2.解释变量

解释变量为产业政策IP,参考祝继高等[ 12 ]的产业政策整理方法,依据国家经济发展规划①,明确企业所在行业是否受到产业政策支持并进行分组,若该企业受到产业政策支持IP取值1,否则取0。

3.调节变量

(1)产权性质(State)。借鉴车嘉丽和薛瑞[ 13 ]等的方法,将产权性质作为虚拟变量,若国有企业取值为1,否则为0。

(2)市场化水平(Mar)。参考何理和冯科[ 20 ]的做法,本文采用各省份市场化进程指数来衡量[ 21 ]。根据衡量市场化进程指数高于或低于其中位数将全样本划分为市场化水平高组和市场化水平低组,高于中位数的一组即为“市场化水平高的地区”取值为1,低于中位数的一组即为“市场化水平低的地区”取值为0。

4.控制变量

本文借鉴祝继高等[ 12 ]、谭劲松等[ 10 ]文献,选用公司规模、资产负债率、经营活动产生的现金流、第一大股东持股比例、成长性、管理费用率、自由现金流、独立董事比例等作为控制变量,同时控制了年份和行业对模型的影响,具体变量定义如表1所示。

(三)模型设计

本文主要研究产业政策对现金股利的影响,为验证假设1,构建模型如下:

IP代表產业政策。若?茁1显著为正,即产业政策与现金股利支付水平显著正相关,则表明相对于未受到产业政策支持的企业,受到产业政策支持的企业现金股利支付水平更高,假设1得到验证。

为了验证假设2和假设3,对模型(1)进行分组回归分析。若?茁1在非国有企业组和市场化水平低组均显著为正,则假设2和假设3均得到验证。

五、实证研究结果

(一)描述性统计分析

各变量描述性统计如表2所示。

表2中现金股利Div的均值为0.018,最小值为0.001,最大值为0.107,说明支付现金股利的企业较少,且发放的现金股利相差较大。产业政策IP的均值为0.610,说明样本中有61%的企业属于产业政策支持的行业,这也说明了企业受到产业政策支持这一现象比较普遍,证明了产业政策是影响企业发放现金股利水平的一种重要因素,初步验证了假设1。其余控制变量在合理范围内。

(二)相关性分析

为了让本文模型回归结果更加可信,对变量进行了皮尔逊相关性分析,发现各变量间系数均小于0.5,证明变量之间不存在严重的共线性问题。但是企业规模Size和资产负债率Lev的相关系数最初为0.590***,为了降低二者之间的相关系数,借鉴Hsu和Jin[ 22 ]的方法进行了正交旋转(Orthog)处理,使得二者的相关系数降低为0.000。

(三)多元回归分析

本文选取2008—2018年间上交所和深交所上市公司的数据作为样本,对产业政策和现金股利之间的关系进行分析,并在此基础上,更进一步探讨产权性质、市场化水平对二者的调节作用。

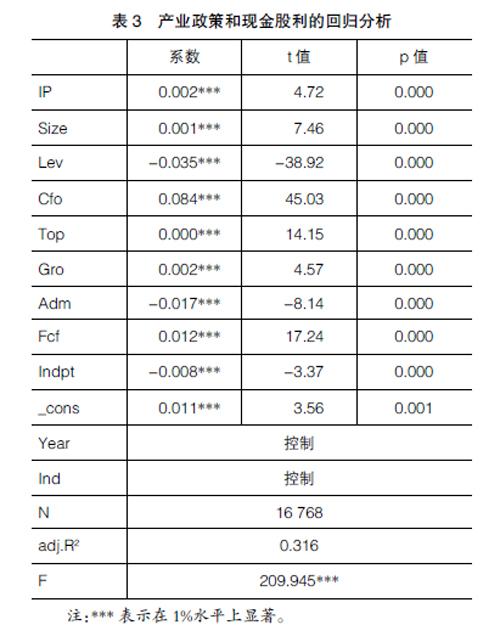

1.产业政策与现金股利的回归分析

本文为了检验产业政策和现金股利之间的关系,对二者进行了回归,回归结果如表3所示。

如表3所示,调整R2为0.316,F值为209.945,且在1%水平上显著,说明模型(1)拟合度较高,解释能力较好。产业政策IP系数为正,且在1%的水平上显著,说明受到产业政策支持的企业现金股利支付水平更高,假设1得到验证。同时控制变量值均在合理范围内。

2.产业政策、产权性质和现金股利

根据前文假设推导,产业政策和现金股利间的关系会受到产权性质的影响,所以本文将总体样本分为非国有企业(State=0)和国有企业(State=1)两个子样本,分别对模型(1)进行回归,以检验不同产权性质下产业政策和现金股利之间的关系,回归结果如表4所示。

如表4所示,非国有企业组和国有企业组的调整R2分别为0.309和0.349,F值为127.446和96.248,都在1%的水平上显著,说明两组模型的拟合度较高,模型较为显著。从表中可以看出,非国有企业组IP系数在1%的水平上显著为正,国有企业组IP系数虽然为正但不显著,说明产业政策对现金股利的正向影响在非国有企业中更加显著,这验证了假设2。同时从控制变量结果中可以看出,变量各自的回归系数与假设1中的结果基本一致。

3.产业政策、市场化水平和现金股利

根据前文假设推导,产业政策和现金股利之间的关系同样会受到地区市场化水平的影响。为检验市场化水平对产业政策和现金股利的影响,本文将总体样本分为市场化水平低(Mar=0)和市场化水平高(Mar=1)两个子样本,分别对模型(1)进行回归,回归结果如表5所示。

如表5所示,市场化水平低组和市场化水平高组的调整R2分别为0.329、0.308,F值为99.873和113.257,都在1%的水平上显著,说明两组模型的拟合度较高,模型较为显著。从表中可以看出,市场化水平低组IP系数为正,在1%的水平上显著,而市场化水平高组在10%的水平上显著,同时市场化水平低组的系数高于市场化水平高组的系数,说明产业政策对现金股利的正向影响在市场化水平低的地区更加显著,验证了假设3。

同时从控制变量结果中可以看出,变量各自的回归系数与假设1、假设2中的回归符号方向基本一致。

六、稳健性检验

为了增加研究结论的可靠性,变换现金股利度量方式进行以下稳健性检验。借鉴杨晶等[ 23 ]的方法,采用税前每股现金股利来衡量现金股利,在此基础上对模型(1)进行回归,对上文的假设1、假设2、假设3重新进行实证检验,得出的稳健性回归结果如表6所示。

如表6所示,在全样本、非国有企业组和市场化水平低组中,IP系数均为正且更加显著,说明以上三个假设回归结果均未变,结果依旧稳健。

七、研究结论及建议

本文以我国2008—2018年上交所和深交所A股上市的数据为研究样本,检验了产业政策对现金股利支付水平的影响,并进一步加入产权性质、市场化水平检验对二者的调节作用。研究结果表明,产业政策会影响企业现金股利支付水平,并且产权性质和市场化水平会对其关系产生影响。具体结论如下:(1)相比未受产业政策支持的企业来说,受到产业政策支持的企业现金股利支付水平更高;(2)相对于国有企业,产业政策对现金股利支付水平的正向关系在非国有企业中更加显著;(3)相对于市场化水平高的地区,产业政策对现金股利支付水平的正向影响在市场化水平低的地区更加显著。

结合上述结论,本文从政府层面和企业层面两个视角提出下列建议:

政府层面:首先,政府应充分考虑产业政策对企业现金股利支付水平的影响在国有企业和非国有企业中的不同之处。一方面,国有企业和非国有企业之间存在异质性,导致非国有企业在融资时容易受到银行“歧视”,因此要大力深化国有企业与非国有企业的改革,降低其异质性,缩小二者投融资获取资金难度的差距,也可以顺应潮流将国有资本与非国有企业适度融合。另一方面,产业政策不应“一刀切”,应该将政策着力点向非国有企业倾斜,逐步减少非国有企业在市场准入、信贷融资等方面的约束限制,而对国有企业主要以间接引导为主,这样可以有效避免资源浪费和错误配置。其次,要考虑到不同市场化水平下产业政策对企业现金股利的影响。产业政策在进行制定时应该充分考虑不同地区的市场化水平,“因地制宜”地实施政策能促进企业间竞争,用竞争促进企业发展。同时产业政策的实施情况与市场化水平密切相关,相对于市场化水平低的地区,产业政策在市场化水平高的地区能得到更好的落实,因此政府应该加强各地区之间产业、政府补助政策的协调,削弱产业政策的孤立性。同时,政府监管部门也应该加强监督管理,定期评估产业政策在企业的传导效果来完善经济政策,对产业政策的不完善进行查漏补缺,创造一个公平公正的市场环境,促使产业政策从选择性向功能性过渡。

企业层面:首先,企业在进行微观决策,例如发放现金股利时应该更加积极主动地了解外部宏观产业政策變化。从前文得出结论,受产业政策支持的企业可以缓解其融资约束,从而提高自身现金股利水平。因此对容易受到“信贷歧视”的非国有企业和市场化水平较低地区的企业应该更加关注外部宏观政策,识别产业政策和资本市场结合传达出的优势信息,改善自身融资环境,在此基础上制定更符合自身情况的现金股利支付政策。其次,企业应加强自身财务管理,提升财务透明度,降低企业内部与外部投资者的信息不对称程度,这样才能在接受银行信贷的时候选择最适合自我发展的产业政策,进而缓解融资约束,提高现金股利发放水平。同时,企业应该适当关注高管行为。因为产业政策可能会对高管的心理预期造成影响,诱发其机会主义行为,企业在关注高管行为并限制其违规行为的同时,可以增加对未来产业政策下公司前景的讨论。针对此部分的讨论使公司前景更加透明化,公司特质信息更加明确,不但可以稳定高管情绪,而且向市场传递了企业价值的有关信息,提高了信息传递效率,保障了中小投资者利益并稳定了资本市场发展。最后,企业应当加大对创新研发的投入,积极开展创新活动。一个企业核心竞争力的主要来源就是创新,创新也是国家经济增长的主要引擎和动力,中国的选择性产业延长了企业创新的生存时间。因此企业要顺应产业政策潮流,加强研发人力资源的建设,增加对创新型活动的投资。

【参考文献】

[1] 张纯,吕伟.信息环境、融资约束与现金股利[J].金融研究,2009(7):81-94.

[2] DESHMUKH S,GOEL A M,HOWE K M.CEO overconfidence and dividend policy[J].Joumal of Financial Intermediation,2013,22(3):440-463.

[3] 刘星,谭伟荣,李宁.半强制分红政策、公司治理与现金股利政策[J].南开管理评论,2016,19(5):104-114.

[4] FAMA E F,FRENCH K R.Disappearing dividends:changing firm characteristics or lower propensity to pay?[J].Journal of Financial Economics,2001,14(1):67-79.

[5] 张路,罗婷,岳衡.超募资金投向、股权结构与现金股利政策[J].金融研究,2015(11):142-158.

[6] ADJAOUD F,BEB-AMAR W.Corporate governance and dividend policy:shareholders' protection or expropriation?[J].Journal of Business Finance & Accouting,2010,37(5/6):648-667.

[7] 谢知非.双重迎合与现金股利平稳性:基于中国A股上市公司的实证研究[J].会计研究,2019(11):78-84.

[8] ROBINSON J A.Industrial policy and development:a political economy perspective1[R].2010.

[9] CHEN D,LI O Z,XIN F.Five-Year plans, China finance and their consequences[J].Ssrn Electronic Journal,2017,10(3):189-230.

[10] 谭劲松,冯飞鹏,徐伟航.产业政策与企业研发投资[J].会计研究,2017(10):58-64,97.

[11] 戴小勇,成力为.产业政策如何更有效:中国制造业生产率与加成率的证据[J].世界经济,2019,42(3):69-93.

[12] 祝继高,韩非池,陆正飞.产业政策、银行关联与企业债务融资:基于A股上市公司的实证研究[J].金融研究,2015(3):176-191.

[13] 车嘉丽,薛瑞.产业政策激励影响了企业融资约束吗?[J].南方经济,2017(6):92-114.

[14] 陈冬华,姚振晔.政府行为必然会提高股价同步性吗?——基于我国产业政策的实证研究[J].经济研究,2018,53(12):112-128.

[15] 李广子,刘力.产业政策与信贷资金配置效率[J].金融研究,2020(5):114-131.

[16] 王毅辉,李常青.产品市场竞争对股利政策影响的实证研究[J].经济与管理研究,2010(2):112-118.

[17] 余明桂,钟慧洁,范蕊.民营化、融资约束与企业创新:来自中国工业企业的证据[J].金融研究,2019(4):75-91.

[18] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21,39,187.

[19] LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Agency problems and dividend policies around the world[J].Journal of Finance,2000,55(1):1-33.

[20] 何理,冯科.非正式制度、市场化进程与政府补贴:来自中国A股上市公司的经验证据[J].北京工商大学学报(社会科学版),2020,35(2):116-126.

[21] 樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011,46(9):4-16.

[22] HSU C,JIN Q.The efficiency of earnings forecast pricing[J].Journal of Accounting & Public Policy,2014,33(5):490-509.

[23] 杨晶,沈艺峰,熊艳.“散户”积极主义与公司现金股利政策:以舆论关注为研究视角[J].厦门大学学报(哲学社会科学版),2017(2):106-117.