投资者情绪对中国证券综合指数的影响

2021-09-07蔡璐阳

蔡璐阳

(澳门城市大学,中国澳门 999078)

0.引言

中国股票市场作为中国证券市场的重要组成部分,在实现金融资源配置、促进中国经济发展方面发挥了重要作用。但是相较发达国家股票市场,中国股市起步晚、体制不完成等问题依然明显,如何引导股票市场的良性发展是一个值得深思的问题,投资者作为金融市场的重要参与者,深深影响股市走势。而作为度量投资者投资倾向的量化指标―投资者情绪,能够有效分析投资者对于股市的影响,目前已经成为研究热点。因此,本文在借鉴前人研究基础上,构建起度量国内投资者的投资者情绪指数,并以此为出发点,分析了其对中国证券综合指数的影响。

1.文献综述

投资者情绪最早的雏形可追溯到凯恩斯(1937)提出的“动物精神”这一概念。这个概念传达的思想是投资者在做投资决策时会受到“动物精神”的驱使,并作用于股价的波动,使得股价无法真实反映该股票的内在价值。换句话说就是人受到外界或自己内心的刺激,产生心理变化,这种心理变化又会引起行为上的偏差,故而导致非理性决策的产生,影响股价变动,导致价格不能正确反映股票的内在价值。对此,De Long(1990)首次从行为金融学的角度解释了投资者情绪是如何产生的,他认为情绪产生于交易者的主观信念与客观理性的偏差之中。面对同样的情况,不同的投资者会产生同质或异质的主观信念,这种信念的偏差以及之后的转变都会导致投资者情绪的产生。此后,投资者情绪的概念被广泛沿用至各种研究中。

学者通过实证研究,证实了投资者情绪对我国股市中不同指标的影响,且对投资者情绪进行研究,能更好地解释我国股市中存在的一些金融异象。其中,高大良[1]、刘维奇和刘新新[2]探究了投资者情绪是如何影响市场收益波动性的,及其对风险收益关系的影响。类似地,陈日清[3]探究了投资者因过度自信心理导致的高涨情绪对A股波动的影响。而李凤羽[4]则从投资者情绪角度解释了A股市场中ETF折溢价现象,并得出投资者情绪与ETF溢价率正相关的结论。也有学者从定价角度对投资者情绪进行了研究,文凤华等[5]、宋顺林和王彦超[6]通过实证研究,分析了投资者情绪对股票定价的影响。在对投资和情绪是否可以预测股指趋势方面,杨光艺[7]选取2006年3月至2017年9月的月度数据,对中国股市的可预测性进行了研究,并得出包含情绪信息的指标,在牛市中具有更好预测力这一结论。

综上所述,投资者情绪对股市的影响是不容忽视的,将投资者情绪因素纳入到对股市综指走势的研究、分析和预测中,其结果会更具有科学性和说服力。但是目前研究的内容大多较为单一,重点分析关于投资者情绪对于中国证券市场综合指数的影响文章较少。

2.投资者情绪度量

可代表投资者情绪的构建方法多样,本文借鉴前人如易志高、茅宁[8],巴曙松、朱虹[9]研究基础上使用成分分析法,采用代理指标,通过降维获得投资者情绪指数,选用封闭式基金折价率(DCEF)、消费者信心指数(CCI)、沪深市场交易量(TRUN)、上月新增投资者开户数(NIA)、IPO个数(IPON)、和IPO首日收益(IPOR)作为代理变量。为保持数据的一致性,本论文实证部分所用到的投资者情绪代理变量、沪深300指数和宏观经济变量均选取2010年8月至2020年8月10年间的月度数据,所用到数据除沪深300指数外均来自国泰安数据库。沪深300指数历史数据来自Python的数据挖掘。通过降维,得到以下公式:

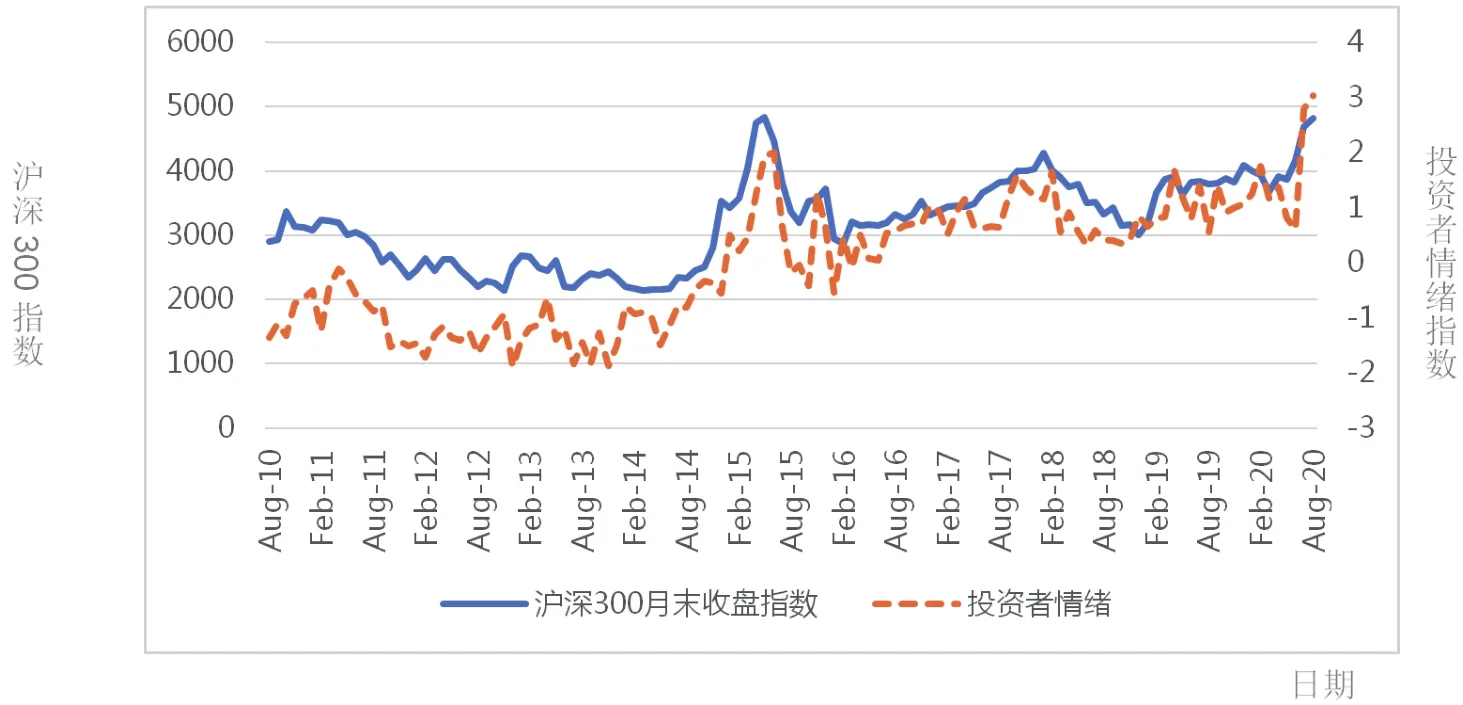

图1为2010年8月至2020年8月,沪深300指数和投资者情绪综合指数的走势对比。通过折线图对比不难看出,表示本文根据情绪代理变量所构建的综合指数,可以较好地代表样本期间内我国股市中的投资者情绪。

图1 投资者情绪综合指数与沪深300指数走势对比

3.模型构建与回归分析

3.1 模型构建

本文选用最小二乘法(OLS模型)对相关变量进行回归分析。并设置对照组,分析引入投资者情绪指数前后,投资者情绪是否对综指走势有额外解释力。具体的回归公式如下:

其中,Hu300t代表沪深300指数,Bect代表各时间点宏观经济景气指数,IEt代表各时间点投资者情绪指数,C1、C2为常数项,εt、μt为随机扰动项。在进行了回归方程(1)和方程(2)的估计后,本文进一步对两个回归的残差进行分析,以确定投资者情绪在控制了宏观因素不变下,是否能够增加模型的解释能力。

3.2 变量的描述性统计与相关性分析

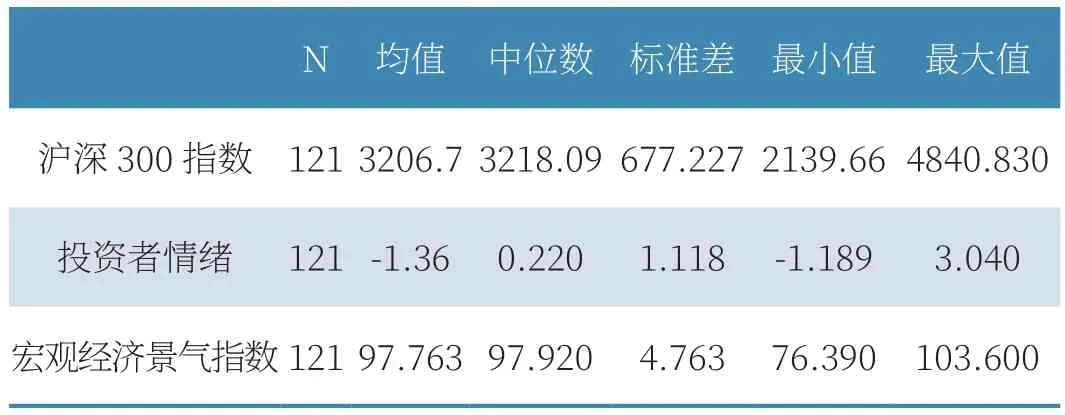

对投资者情绪指数,宏观经济景气指数,沪深300指数进行描述性统计,结果如表1所示。通过观察统计数据,可以发现各变量之间存在较大的差异,沪深300的本身数值较大,而其波动性也较大大,标准差为677.227;宏观经济景气指数标准差相对较小,这表示我国宏观经济整体走势在样本区间保持稳定;投资者情绪指数标准差最小,其数值为1.118,均值为-1.36,说明样本期间内投资者群体的情绪总体较为低落。

表1 证券综指、投资者情绪与宏观经济变量的描述性统计

对沪深300指数、投资者情绪综合指数和宏观经济景气指数进行相关性分析,其结果如表2所示。根据结果可以看出,本小节拟回归的变量之间具有一定的相关性,沪深300与投资者情绪指数高度正向相关,与宏观经济景气指数呈不显著的负相关;而投资者情绪指数与宏观经济景气指数呈负相关,且显著性较低。这说明我国投资者在做投资决策时,更多地是依据股市综指或其他股市相关指标,较少考虑我国整体经济走势,这也导致投资者在做决策时具有一定片面性和非理性,导致股市走势与宏观经济发展之间出现一定背离情况。

表2 证券综指、投资者情绪与宏观经济变量的相关性分析

3.3 回归结果

在回归之前,对沪深300指数进行一阶差分,以消除其线性趋势因素,得到平稳序列。如表3所示,通过回归可以发现,在未加入投资者情绪变量之前,宏观经济景气指数变化会对沪深300产生显著的负影响,证明我国宏观经济发展趋势仍不能很好地体现股市的走势。同时,这一结果也说明,为了更好的理解我国股市的运行机制,仅从宏观层面分析是远远不够的,在后续的研究中需要对包括投资者情绪因素在内的,更多其他因素进行探讨和研究。在加入投资者情绪指数之后,宏观经济指数的系数变小,并且其自身在0.001标准下显著,与沪深300指数正相关,这说明投资者情绪是影响股指走势的重要因素之一,当股指呈上升趋势时,投资者的投资意愿高涨,此时高涨的情绪可以促进股指进一步走高。从调整后的R2来看,加入投资者情绪指数之后,R2从0.0479增大到0.245,可以看出引入情绪因素,模型的解释力得到进一步增强。这一结果表明,在研究宏观经济因素对股市影响的基础上,引入投资者情绪,可以更好地解释股指走势的变化。

表3 引入情绪因素前后的回归结果

3.4 残差分析

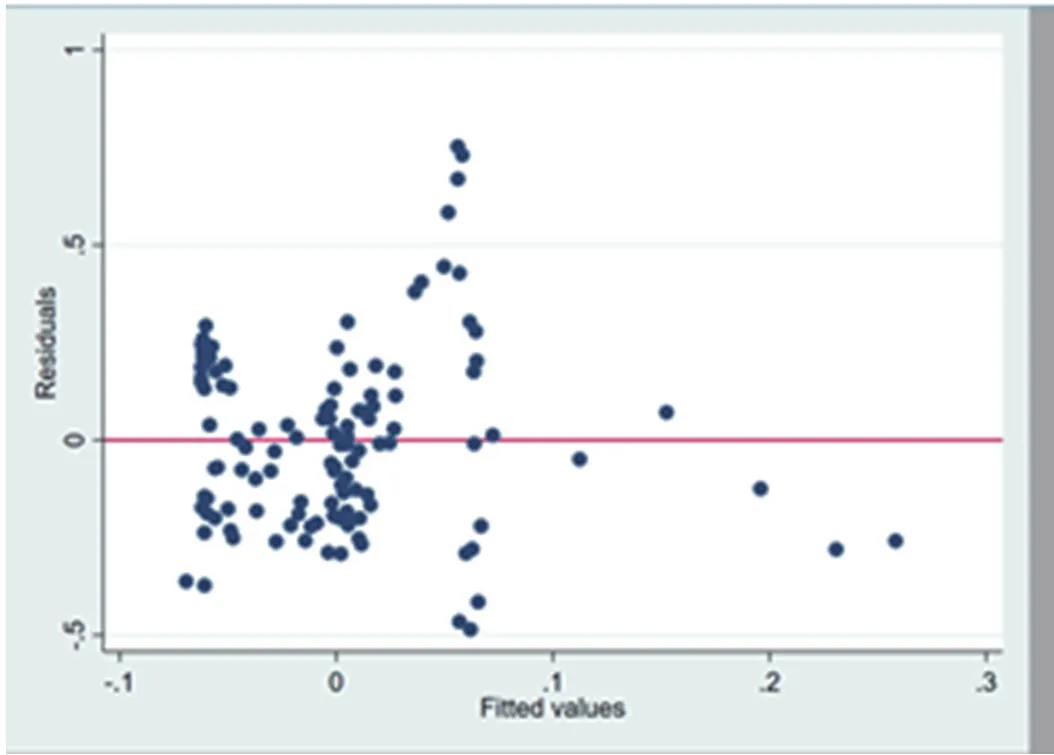

根据图2、图3、图4和图5所示,在引入投资者情绪指数后,从直方图来看,残差的分布更加接近正态分布,从散点图来看,残差的分布更加集中,所估计出来的模型更加具备良好的统计性质,故所得的结果会具有可信度。此外,在未引入投资者情绪的回归模型中,图3显示其残差散点分布在拟合值低时的残差的上下变动比在拟合值高时的残差变动要大,这表示该模型呈现出明显的异方差问题。而在引入情绪因素后的回归模型中,散点图5显示残差的上下变动变得比较一致,这表示模型的异方差的问题得到了有效的改善。由此可以更直观的看出,引入投资者情绪,相较只从宏观经济层面对我国证券综指进行分析,更为符合利用多元回归进行分析的理想假设,从而得出更加可信的结论。

图2 未引入投资者情绪残差直方图

图3 未引入投资者情绪残差散点图

图4 引入投资者情绪后残差直方图

图5 引入投资者情绪后残差散点图

4.结论与政策建议

本文基于2010年8月至2020年8月共121组月度数据,采用主成分分析法构建了投资者情绪综合指数,并运用OLS模型的计量方法,对样本其间内的投资者情绪、宏观经济代理变量和沪深300综指进行了实证研究,得出如下结论:

本文通过主成分分析法构建的投资者情绪指数其与同时期沪深300指数走势的对比,发现两个指数的大体走势基本趋于一致,得出该指数能较好代表我国投资者情绪高涨和低落走势的结论;通过对宏观经济景气指数、沪深300指数和投资者情绪指数的回归分析,得出样本期间内我国宏观经济的发展情况和我国证券综指的走势呈负相关,这表示目前我国股市仍不能很好地反映我国经济情况,以及宏观经济在一定程度上无法正确预测股市的走势;根据对比引入投资者情绪因素前后的回归残差,可以发现引入情绪因素后,回归模型的残差直方图更趋于正态分布,残差散点图也更加集中。这说明加入对投资者情绪的分析,可以更好地对我国股市综指走势进行解释和预测。

根据结论,针对如何引导投资者理性投资、如何优化政策制定以减轻投资者情绪对股市的影响,提出以下建议:

(1)加强对投资者理性思维的培养。我国人口基数庞大,个体投资者在股票市场中占据很大比例,由于大多数散户缺乏专业知识,这使得他们盲目操作,极易受情绪驱使,致使股市不规律大幅涨跌,也使他们自身财富蒙受严重损失。故而要增强投资者的理性投资思维以及风险意识,了解相关投资理论和知识,提高投资分析能力。

(2)加强对股票市场监管。在制定政策时,应采取严格的监管措施,降低因机构或媒体发布的引导性消息而造成的噪音交易。比如,中国证监会可以制定严格的反欺诈措施,加大对市场中传播内幕信息、进行内幕交易的刑事责任和民事责任。这样可以降低这些噪音信息对投资者情绪造成的影响和干扰。

(3)建立股票市场预警机制。市场的平稳运行需要及时的监管,有鉴于历史上的股市崩盘大多都有迹可循,其中大部分都是由投资者非理性情绪及投资行为加剧的。从本文的实证结果来看,由封闭式基金折价率、消费者信心指数、上月沪深市场交易量、上月新增投资者开户数、IPO个数和IPO首日收益所构建的投资者情绪,可以较好地拟合沪深300的走势,因此,可以借助这些变量来实时观测市场存在的投资者情绪。构建合理有效的投资者情绪指数为监管者提供了一个新的视角,可以用来分析市场中存在的投资者情绪及其走势,建立有效的市场预警体系。