2021年宏观经济与石化产品市场形势分析

2021-09-04柯晓明曲岩松吕晓东张文长

柯晓明,曲岩松,肖 冰,吕晓东,李 展,李 超,赵 睿,张文长

(中国石化集团经济技术研究院有限公司,北京 100029)

1 “十四五”开局之年的宏观经济形势

1.1 2021年全球经济复苏与疫情走势息息相关

目前,全球疫情形势向好态势明显。随着大量疫苗广泛交付使用、主要经济体新一轮刺激措施出台等利好因素增多,全球经济增长信心回升,经济和贸易复苏势头将有望加快,4月国际货币基金组织预计2021年全球GDP增速为6.0%,贸易增速为8.4%;年底全球经济有望恢复到2019年的水平。但是,主要经济体大规模经济刺激政策以及美元下跌,市场从通缩预期将转向通胀预期,引发了对全球主要央行宽松货币政策提前转向的担忧,从而可能使资本市场出现剧烈震荡。

1.2 更多刺激政策,不同地区经济差异化复苏

1)美国出台大规模刺激计划,疫情形势趋于乐观,经济前景有所改善

2021年3月,美国制造业PMI均连续9个月扩张,消费者信心指数转为回升态势。美国通过了1.9万亿美元财政刺激法案,此外,拜登政府还公布了一项2万亿美元的基础设施计划(分8年实施),将导致美国经济环比增速呈现非常高的增长。预计2021年美国GDP增速高于6%(2020年为–3.5%),但通货膨胀将成为风险因素之一。

2)欧洲疫情形势依然严峻,下半年经济将走向复苏之路

3月欧元区制造业PMI连续9个月扩张,至记录最高水平,服务业PMI扭转连续6个月收缩,但仍然未进入景气区间。欧央行维持三大利率不变,增加紧急抗疫购债计划规模至1.85万亿欧元,并将资产净购买周期延长至2022年3月;加上美欧贸易关系缓和以及清洁能源产业利好的背景,预计欧元区2021年GDP增速为4.4%(2020年为–7.2%)。

3)新兴经济体出现好转迹象

3月俄罗斯制造业PMI由连续3个月处于扩张区间;印度制造业PMI下跌至7个月低点,尽管如此,出口订单继续增加;巴西制造业PMI在2月回升后又转为下跌,说明疫情反复使得工业活动趋缓;预计新兴经济体2021年GDP增速为6.7%(2020年为–2.5%)。

1.3 “十四五”第一年,中国经济开启新动能

2020年是历史上不平凡的一年,各行各业受到新冠疫情的严重冲击。2021年是国内经济复苏之年,政策常态化的一年;是两个百年目标交汇与转换之年,开启“十四五”规划实施战略转换的第一年。随着创新驱动发展、全面扩大内需、供给侧改革主线,扩大高水平开放、绿色低碳经济、全面深化改革等发展战略的实施,中国经济内生新动能已启动。

1)预计2021年中国经济增长将超过8%,呈现前高后低态势

中国制造业PMI指数已经连续12个月处于扩张区间,表明经济保持恢复态势。宏观政策将继续发挥积极财政政策作用,货币政策更加注重精确性和灵活性,推动消费转型升级与投资提质增效,加强创新和产业协同发展。

2)投资增速继续回升,制造业和新基建为增长主力

2021年国内制造业在需求回升、企业盈利改善、科技创新共同推动下,投资增速回升。畅通“国内大循环”强调加强对高技术制造业的支持,政策将引导资金投向相关产业。基建受财政政策收支压力、防范地方债务风险的制约,预计投资难有明显抬升,但“新基建”仍会加码。房地产在货币政策向常态回归的影响下,投资增速或稳中趋缓。

3)新发展格局有利于改善社会消费

城镇就业率已恢复至2019年的水平。2021年政府为促进就业及消费,将出台一系列的政策:完善社保,优化收入分配结构;稳定增加对汽车、家电等大宗消费;建立扩大内需的有效制度,拓展投资空间,加快培育完整内需体系。预计2021年国内消费将实现两位数增长,或达13%(2020年同比–3.9%),但两年平均增速仍将明显低于疫情前(2019年同比8%)。终端需求后续或好转,但力度相对有限,服务消费将成为复苏的主力。

4)扩大对外开放利于贸易持续向好

随着海外疫情好转、RCEP签署、中欧投资协定谈判完成,国内进出口贸易形势整体向好。中国防疫成就和供应链优势明显,上半年海外订单延续,中国出口旺盛;下半年国外生产能力恢复,中国出口增速减缓。在内需回升、中美第一阶段贸易协议继续履行的背景下,中国进口将实现正增长。

5)人民币升值速度或将放缓

2021年中国经济形势仍然好于其他主要经济体。中国人民银行的政策退出时间或远早于发达国家,中国与其他经济体之间的利差也可能持续;但是中国人民银行已经宣布了几项放宽资本流出的措施以缓解资本流入压力。随着疫苗接种的效果显现,海外供应链复苏后其他资产的竞争力增强,中国的贸易盈余下降,人民币汇率走势将趋于稳定。预计2021年人民币对美元的汇率中间价将在6.2~6.4波动。

2 供需再平衡阶段的国际油价走向

2.1 年初油价快速上涨,但进入“超级周期”尚缺乏动能

2020年受新冠疫情影响,全球油市供应严重过剩,布伦特油价同比下跌32.7%(均价为43.2美元/桶)。2021年年初以来大宗商品价格快速反弹,其中原油价格上涨36%,锡价格上涨16%,铜价格上涨15%。受上游原料拉动,化工产品价格也上涨了百分之几到百分之二十几,目前有所回落。

2020年11月以后,原油价格涨幅远超过炼油毛利的涨幅,而目前全球石油库存仍比疫情前高3.1亿桶,说明此轮国际油价变化已经部分脱离基本面,油价中金融属性占比一度达到20%左右。主要原因是为了刺激经济增长,许多国家纷纷“开闸放水”,营造了宽松的货币环境。例如,截至2020年12月底,美欧日三大央行广义货币供给量(M2)46.8万亿美元,同比大增21.2%。2021年1月美国M2同比增速更是超过25%,再度创下历史记录。

一般地,大宗商品进入新一轮“超级周期”时,都伴随着新的经济增长点,比如美国的工业化、欧洲和日本的工业化以及中国工业化的快速发展。但是,本轮商品价格上涨的背景更多表现为从2020年谷底状态反弹,叠加了货币贬值因素,而非出现了明确的可支撑长期持续发展的新动力。然而,不排除油价进一步回涨的可能性。

2.2 2021年市场石油需求反弹,但供给侧仍将占主导地位

欧美财政和货币刺激政策陆续出台,经济活动明显复苏,提振全球石油需求。受产能限制,年底前疫苗无法覆盖全球,疫情对交通需求的负面影响难以全面消除。预计2021年全球石油需求同比增加570万桶/日,总量相当于2019年的97%,主要是由于航煤和汽油需求仍无法恢复到疫情前水平。

2021年年初OPEC+减产协议较为严苛,沙特又自愿进一步减产,对油价形成支撑。4月的OPEC+部长级会议决定,将在5月、6月分别增产石油35万桶/日,7月增产45万桶/日;沙特则将在未来3个月内逐步撤回100万桶/日的额外减产。这意味着未来3个月内OPEC+阵营将累计增加约210万桶/日的石油供应。按当前形势,OPEC+温和增产一是有助于稳定市场情绪,避免过高油价损害全球经济复苏前景、刺激页岩油产量过快回升;二是为后续的产量调控预留操作空间;三是启用部分闲置产能,缓和减产联盟内部矛盾。

美国页岩油全周期盈亏平衡成本45~55美元/桶,高油价下产量回升速度或超预期,2021年7月后产量略增;年底前美国有可能放松对伊朗的石油制裁,使伊朗产量可能显著增加。综上,预计2021年全球石油供应同比增加280万~300万桶/日,下半年伊朗和美国供应或将回升,冲击市场。

因此,石油供应缺口持续存在,去库存过程将贯穿全年。预计2021年布伦特均价将在62~66美元/桶波动,突出复苏和再平衡的特征。

2.3 中长期来看,上游投资减少与新能源发展将会博弈

石油投资与新能源对油价走势构成相反的作用。EXXON、SHELL、BP等主要石油公司计划在今后5年减少上游支出,这对全球石油供给产生压力,支持油价上涨;而在疫情背景下,2020年全球电动汽车(EV)销量增长39%,预计2030年全球EV渗透率将增至48%;同时,全球主要国家纷纷制定“碳达峰和碳中和”计划,可再生能源的发展将减缓石油需求增长,阻止油价长期维持高位。

3 2021年复苏中的化工市场

预计2021年全球石化市场需求复苏,化工生产形势转好。从下游产品的消费来看,2020年,世界合成材料消费增速由4.1%降至–1.5%,创下近10年新低;2021年,世界消费增速因上年低基数反弹,但仍未恢复到疫情前水平。

2020年,世界基础石化原料新增产能3 500万吨/年,再创历史新高。2021年,海外产能增长暂时放缓,中国增长继续保持高位,全球新增产能降至2 850万吨/年。预计2021年全球石化产品生产增长3.9%(2020年为–2.6%)。其中,美国拥有能源优势,产能也很大,消费和工业市场将复苏;英国和欧洲达成新规则:零关税,但报关、监管成本增加;中国经济复苏明显,供应链完整,乙烯下游产品仍有进口;印度经济由负转正,疫情突然反复,化工发展有待下半年。

3.1 烯烃需求持续回升,全球新增产能超过2 000万吨/年

石化行业从2010年到2018年处于景气周期较好阶段,实现了长期增长。2019年大量产能增加和需求放缓导致行业价值下降,2020年新冠疫情的暴发进一步加速了下降。

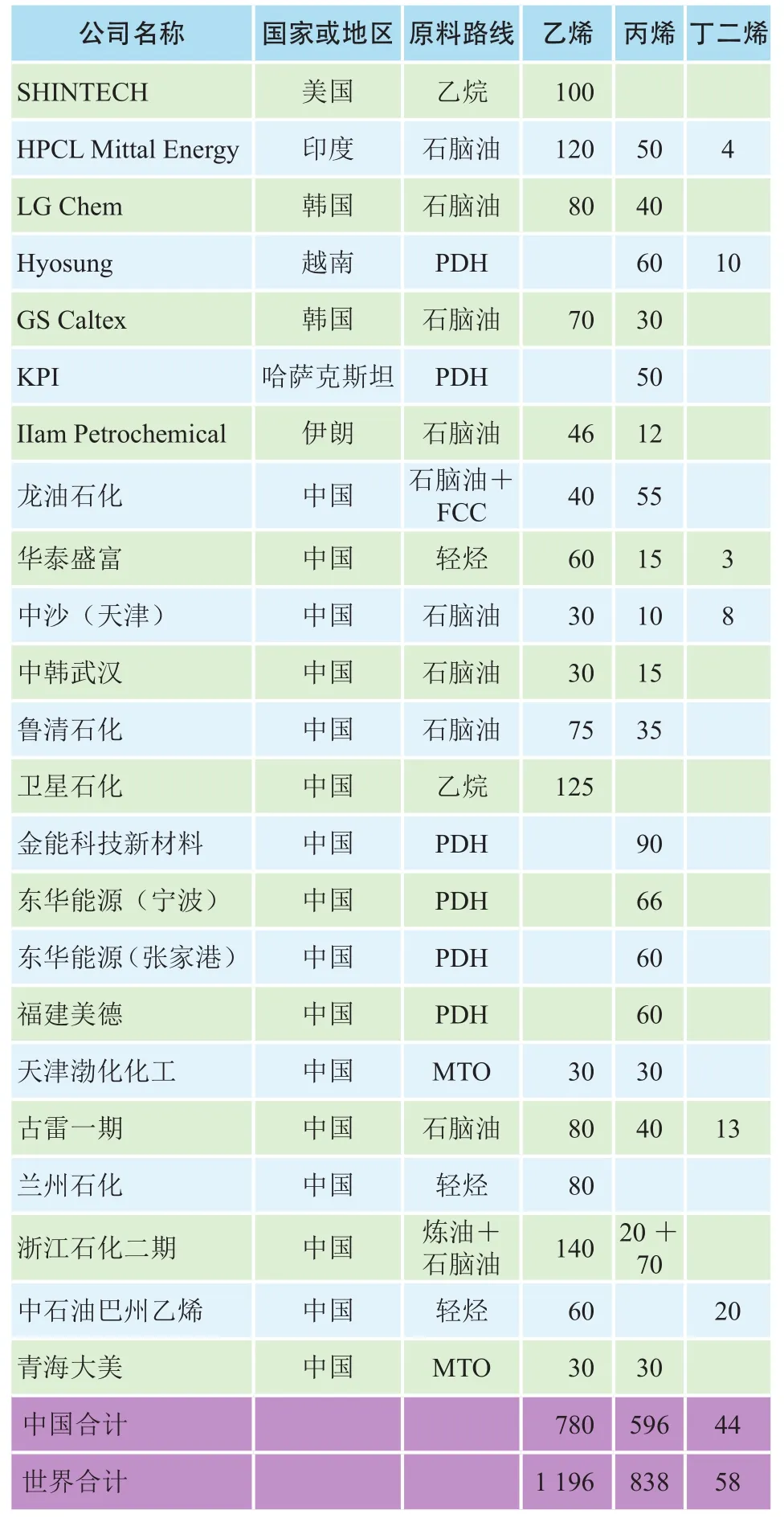

2021年,烯烃市场处于复苏阶段,全球需求呈现回升态势,乙烯、丙烯和丁二烯需求增速分别为2.0%、6.1%和2.0%。从供应来看,近两年是全球烯烃产能建设相对较多的年份。2021年世界乙烯、丙烯和丁二烯产能分别达2.06亿吨/年、1.57亿吨/年和1 706万吨/年,其中新增乙烯和丙烯产能的60%和54%以上来自中国,见表1。

表1 2021年全球主要新增烯烃产能 万吨/年

1)我国乙烯需求增长保持高位,创纪录的新增供应不容忽视

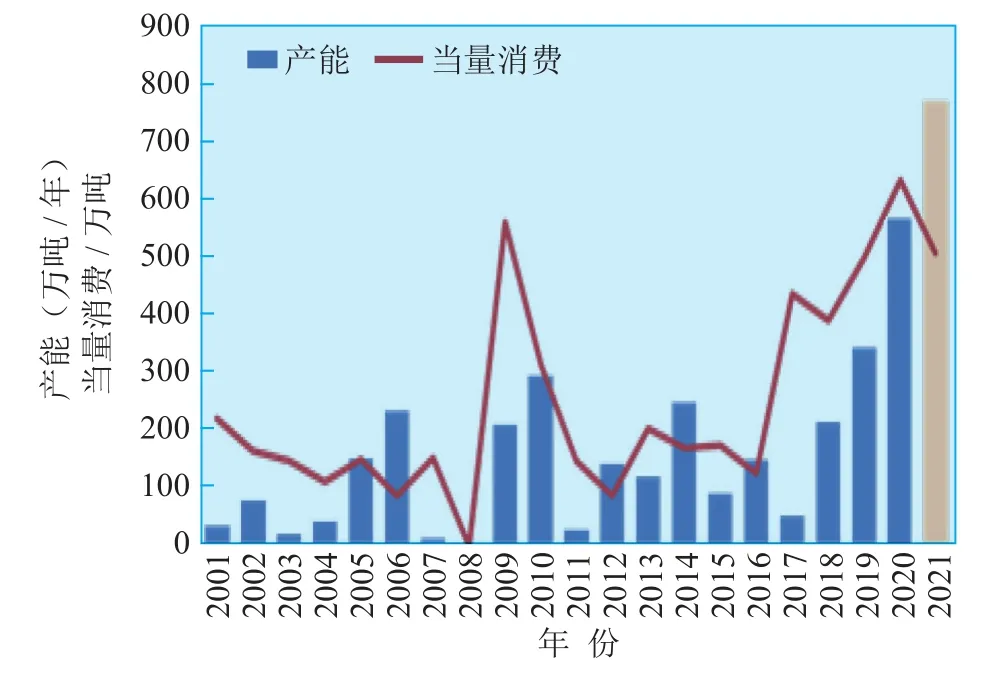

从需求来看,2020年下游行业迅速复工(包括海外订单转移),乙烯当量消费增速达12%。2021年基数影响及老旧小区改造,以及煤化工的影响,预计全年乙烯消费增速达9%左右。从供应来看,2021年新增产能780万吨/年,远高于上年水平;且检修规模低于上年,国外供应陆续恢复,尤其是下半年国内供应压力将异常突出,见图1。

图1 国内乙烯产能与当量消费的增量变化情况

2)疫情对丙烯下游影响各异,消费增长弱于乙烯,2021年供需复苏加快

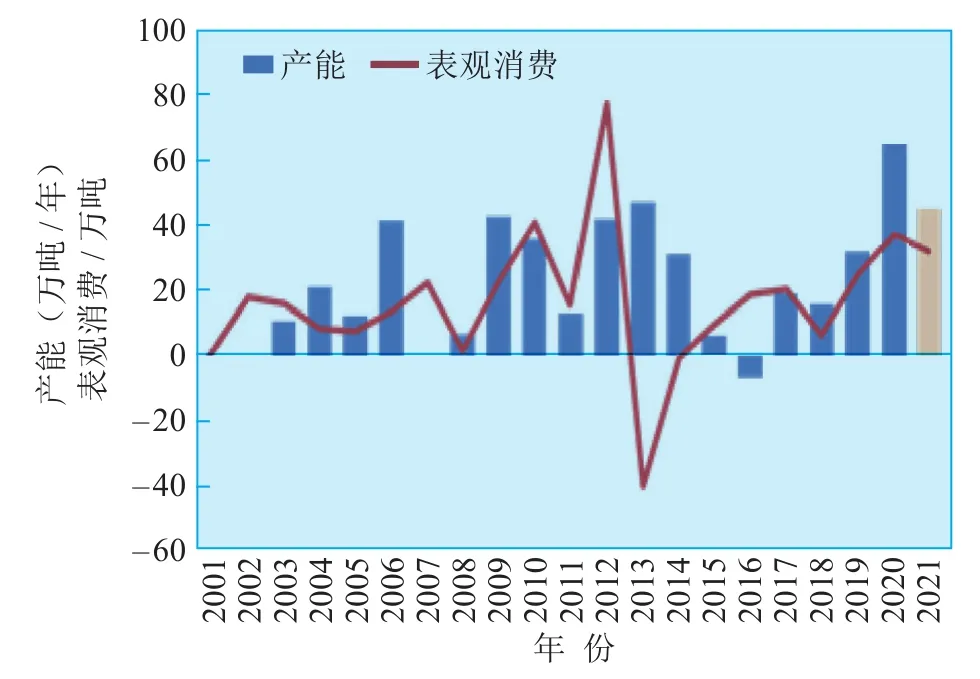

2020年我国丙烯终端(汽车、家具、涂料等)需求受冲击较大,但包装、防疫市场较好,多因素叠加致丙烯消费增长7%,弱于乙烯市场。2021年下游消费全面恢复,国内丙烯需求保持9%快速增长;同时,丙烯新增产能596万吨/年,投放速度加快,供应压力进一步提升,见图2。

图2 国内丙烯产能与当量消费的增量变化情况

3)2020年我国丁二烯市场逆势而上,2021年供需增量趋缓

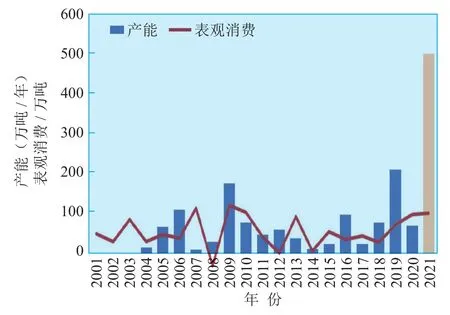

2020年受价格下降30%以上、下游合成橡胶利润好转、开工率上升等因素带动,丁二烯消费增速加快。2021年下游合成橡胶和ABS需求将继续恢复,但增速将有所放缓。2020年丁二烯新增产能约63万吨/年,创近20年新高。2021年随着浙江石化二期、福建古雷等乙烯装置建成投产,丁二烯产能将继续投放,但增幅回落,见图3。

图3 国内丁二烯产能与表观消费的增量变化情况

3.2 虽然下游需求转好,但近两年树脂产能建设来势迅猛

2020年国内树脂需求增长8.9%,高于往年水平,主要受线上销售快速增长、房地产竣工面积增加等因素拉动。2021年疫情减弱,耐用消费品增加,老旧小区改造,支持树脂需求增长,但是国内“禁废、限塑”已经拉开序幕,预计合成树脂增速与2020年大体持平。

2020–2021年我国合成树脂产能分别增加1 171万吨/年和1 598万吨/年,产能增量创近20年以来的新高,新增产能也占全球的7成以上,见表2。

表2 2021年我国合成树脂主要新建装置 万吨/年

2021年一季度,受油价反弹和下游产品涨价的带动,相对于2020年,2021年国内树脂市场供需两旺;二、三季度是国内石化装置检修集中期,可抵消部分新增装置供应压力,四季度产能释放压力加大。整体来看,预计2021年国内合成树脂装置开工率或产品进口量将有所降低,见图4。

图4 国内合成树脂产能与表观消费的增量变化情况

3.3 海外订单回流拉动合纤原料消费,同时PX产业链深度调整

1)PX需求增速回落,产能井喷

2020年PX产品价格大跌,下游库存上升;海外带动订单回流,助推PX需求增长。2021年面对高库存压力,需求增速有所回落。与此同时,2019–2021年国内PX产能井喷,PX对外依存度由2019年的51%降至2021年的32%。国内PX企业竞争将更加激烈,见图5。

图5 国内PX产能与表观消费的增量变化情况

2)PTA供应压力较为突出

近两年,PTA需求变化与PX类似,但波动幅度较小。2020年PTA装置投产大年,供给高位,社会库存累积并刷新历史峰值。预计2021年扩能态势延续,供应端压力依然突出。PX产业链效益向下游聚酯转移,见图6。

图6 国内PTA产能与表观消费的增量变化情况

3.4 车市反弹有利于橡胶消费,利好过剩产能的消化

从需求来看,2020年上游C4价格下跌30%以上,下游货车需求反弹,带动合成橡胶消费显著上升。2021年下游需求及出口有望保持向好态势,但是受上年累积的社会库存较高拖累,合成橡胶表观消费同比持平。从供应来看,2020年新增产能较少,仅为6万吨/年。2021年新增产能24万吨/年,主要是SBCs装置。相对于2008–2015年,近5~6年国内合成橡胶产能建设较少有利于产业调整和健康发展,见图7。

图7 国内合成橡胶产能与表观消费的增量变化情况

3.5 有机产品市场:苯乙烯由“蓝海”转向“红海”

苯乙烯终端消费主要用于白色家电、包装、建筑材料等领域,约占消费量的65%。因疫情暴发,2020年上半年苯乙烯消费受到较大影响,二季度后随着国内疫情逐步得到控制,物流恢复,宅经济催生的小家电需求旺盛,同时,海外疫情形势依然严峻,小家电出口旺盛,同比大增600%,拉动了苯乙烯产业链的需求增长。

从供应来看,随着国内大型炼化一体化下游配套苯乙烯产能的投放,国内苯乙烯供需格局将出现显著改变,或将出现少量净出口。2021年新增产能将近500万吨/年,要消化国内供需失衡的话,至少需要3年时间,未来没有乙烯配套的苯乙烯装置生存压力加大,见图8。

图8 国内苯乙烯产能与表观消费的增量变化情况

4 中期国内市场竞争加剧,盈利增长点由基础转向高端

从上述分析可以看出,虽然2021年国内外石化产品市场需求向好,但多数产品产能建设过快,体现到企业层面就是竞争将加剧,这基本反映出了“十四五”石化市场变化的一个特点。

未来几年,石化工业仍处于产能扩张高峰期,预计2025年全球乙烯产能达2.33亿吨/年,较2020年增加3 750万吨/年,年均增长3.6%。世界石化工业处于景气低谷期,平均毛利水平仅为2017年高峰期一半。

伴随着民营及外资企业纷纷在中国加快布局,国内石化产业将面临全方位竞争。行业过剩面将从“十三五”末期的60%扩大至“十四五”末期的80%,行业利润整体下移。与此同时,中东和北美等国际低成本产品继续冲击市场,而随着埃克森美孚、巴斯夫等外资陆续登陆中国,也将抢占高端产品市场。

“十四五”期间,国内基础化工品将保持中高速增长,预计乙烯和PX当量消费年均增速分别约为6%和5%,较“十三五”期间分别回落1个和4个百分点左右。

随着国内转型升级,未来高端装备、航空航天、轨道交通、汽车制造、5G通讯、新能源、节能环保、新型建筑、生物医用、智能电网、3D打印等新兴产业领域将保持较快发展趋势,从而带动高端材料快速增长,预计年均增长9%左右,远高于基础化工品的增速。化工产品市场高端化是“十四五”市场发展的另一个特点。

以茂金属PP产品为例,国内生产技术已经实现突破,但是市场长期被埃克森美孚、道化学、巴赛尔和三井化学等国外公司所垄断,国内产品在连续化生产、稳定性和市场开拓方面还需努力。目前,国内高端聚烯烃产品自给率仅为40%,需要企业加大技术研发,拓展市场空间。