子女数量、有效劳动供给与国际直接投资流动

2021-08-31田素华李筱妍

田素华 李筱妍

(复旦大学 经济学院,上海 200433)

一、引言

经济全球化的重要特征之一是跨国公司国际直接投资的大规模发展。中国吸引外资流入规模和对外直接投资规模的双向繁荣发展是当前世界经济的重要现象。中国利用外商直接投资规模于2010年突破1000亿美元后一直位于全球前三位。2020年全球国际直接投资流入总量为8590亿美元,中国则为1630亿美元,约占全球国际直接投资流入总量的20%,是当年全球最大的国际直接投资流入国。(1)数据参见中国国家统计局、世界银行和联合国贸易和发展会议。中国大规模发展对外直接投资开始于2000年,2013年中国对外直接投资首次突破千亿美元,创下1078亿美元的历史新高。2019年,有2.75万家中国境内投资者在全球设立对外直接投资企业4.4万家,分布在188个国家或地区,国家和地区覆盖率为83.9%。中国商务部的公告称,2020年中国对外直接投资达到1329.4亿美元。

一直以来,国际直接投资均偏向于流动到人力资源比较容易获得的地区(沈坤荣 等,2002;Salike,2016),跨国公司倾向于在女性地位较高的国家进行投资(Blanton et al.,2015),人口年龄结构也会影响国际直接投资的流动方向。过去几十年中国双向直接投资的蓬勃发展离不开中国本地的丰裕劳动要素禀赋,而人口老龄化对中国的国际直接投资流入具有显著的抑制作用(陈继勇 等,2017)。人口老龄化对中国吸引国际直接投资的作用存在溢出和挤出两种效应,溢出效应促进了23.43%的中国外资流入增长,挤出效应则降低了44.63%的中国外资流入增长(杨茜 等,2020)。第七次全国人口普查结果显示,中国人口继续保持增长,劳动年龄人口占比为63.35%,为全球劳动力人口最多的国家;15岁及以上人口的平均受教育年限从2010年的9.08年提高至2020年的9.91年,文盲率从2010年的4.08%下降为2020年的2.67%。但从2012年开始,中国每年劳动力减少两三百万,人口年龄结构趋于老龄化。2001年中国65岁以上人口占总人口的比重为7.1%,标志着中国步入老龄化社会。(2)1956年联合国《人口老龄化及其社会经济后果》确定的划分标准指出,当一个国家或地区65岁及以上老年人口数量占总人口的比例超过7%时,就意味着这个国家或地区进入了老龄化社会。1982年维也纳老龄问题世界大会指出,当60岁及以上老年人口占总人口比例超过10%时,就可以认为这个国家或地区已经严重老龄化。2020年中国60岁及以上人口为26402万人,占总人口比重为18.70%,与2010年相比上升5.44%,中国的人口老龄化问题日益严峻。

人口生育行为会影响劳动供给的动态变化(Cain et al.,1976;Eckstein et al.,2011;孙继圣 等,2019),从而改变一个国家的劳动禀赋;劳动禀赋变化会改变劳动和资本之间的相对报酬,影响企业在全球范围内的生产区位选择,进而影响到全球范围内的国际直接投资流动(Davies et al.,2006;Lahiri et al.,2011)。分析人口生育率对国际直接投资流动的影响,有助于我们准确把握人口生育政策放开后,中国吸引外商直接投资和对外直接投资的发展态势。

本文将生育子女数量引入三期世代交迭模型(OLG),研究了居民储蓄决策和人口生育决策。我们结合开放经济条件下的企业生产经营决策,分析了人口生育率对资本供给和资本需求的影响机制,强调人口生育率影响国际直接投资流动的劳动供给效应和储蓄效应。本文可能的贡献包括以下两个方面:(1)从人口生育率角度提供了理解全球范围内国际直接投资流动态势的新视角。(2)为人口生育政策变化后中国吸引国际直接投资流入和对外直接投资发展趋向提供了参考。

二、居民消费决策

假设本国为小国经济,只生产一种产品;该产品既可以用于消费,也可以用于投资。假设在任何时期都只有三类人:儿童、青年人和老年人,且个人最多生存三期。青年人没有资本,通过提供劳动获得工资收入,进而决定消费支出、养育儿童支出和储蓄水平;老年人通过年轻时的储蓄在资本市场上获得收益,并在生命结束时消费完他所有的储蓄本金和利息收入;儿童没有资本也没有收入来源,依靠年轻人口养育。

(一)人口结构

表1 三期世代交迭模型的人口结构

(二)保险市场

个人以(1-p)概率随机死亡,他不能确切地知道自己是否能活到老年时期,个人死亡会留下遗产。假设财产可遗赠给子女也可转让给整个社会。当个人只关心自己,不关心其身后之事时,他会利用年金市场提高自己的效用水平。当允许个人背负债务死亡时,由于死后没有人替其偿还债务,金融机构(本文假设为保险公司)会提出以高于市场利率r的借贷利率来发放贷款。

借鉴Yaari(1965)和Blanchard(1985)的做法,假定保险公司对所有人的借贷活动都支付固定的风险利率。个人在下一期存活时,保险公司对存款支付的利率高于市场利率;个人死亡时,保险公司持有其留下的全部资产(个人是负资产时,保险公司替其偿还债务)。个人借贷利率等于市场利率加上风险补偿。假设保险市场为完全竞争状态,当保险市场达到均衡时,保险公司支付公平性风险利率it。在此公平性风险利率下,保险公司的净利润为0。以上关于人口死亡概率和人口结构的假设表明,t时期活到t+1时期之后仍然存活的人口占总人口的比重近似为p。风险资产为Kt的公司从t时期到t+1时期获得的总收入为Kt(rt+1),rt为无风险市场利率;在此期间公司对t+1时期仍然活着的人口支付的本金和利息总共为pKt(1+it)。由于是公平性保险价格,因此两者相等,即(rt+1)Kt= p(1+it)Kt,也即it+1= (rt+1)/p。

(三)子女数量与储蓄

(1-1)

(1-2)

假设个人效用函数为式(2)。其中,p表示个人存活到年老时的概率,相当于个人对第二期的效用主观贴现率;ln(ntcc)表示生育子女带来的效用,γ为对生育子女效用的贴现率。

(2)

除了0时期出生的人外,任何t≥1时期出生的个人其经济行为在式(1-1)和式(1-2)的约束条件下,最大化效用函数式(2),即求解式(3)。

(3)

通过对式(3)求解优化问题可得式(4-1)和式(5-1);对式(4-1)和式(5-1)化简后可得式(4)和式(5)。给定工资wt、市场利率it、人口存活率p、单位小孩养育支出cc,个人根据式(4)和式(5)决定其储蓄水平st以及养育小孩数量nt,同时根据预算约束方程决定其消费水平。

(4-1)

(5-1)

γst=γxtwt+ntwt×dxt/dnt-(1+γ)ntcc

(4)

(1+p)st=pxtwt-pntcc

(5)

三、企业生产决策

厂商通过雇用资本和劳动组织生产,并在给定的工资和利率下,确定资本和劳动的雇用量。假定产品市场和要素市场为完全竞争市场,资本可以在全球范围内自由流动,劳动只能在本国国内自由流动。资本价格由国际市场利率决定,劳动工资由本国劳动力市场决定。

(一)资本供需缺口与国际直接投资净流动

(6)

(7)

(8)

(9)

在任何时期,经济中的资本供给等于所有老年人在青年时的储蓄之和,即资本供给Ks为式(10)。其中,st-1为人均储蓄。任何t时期国内的资本需求等于国内企业的人均有效劳动资本乘以有效劳动力。t时期国内对资本的总需求为式(11)。

(10)

(11)

在小国开放经济下本国利率保持不变时,国内资本供求缺口由国际资本流动来弥补。假设本国在t时期的国际直接投资净流入量为IOt。IOt大于0表示本国国际直接投资净流入,反之则表示国际直接投资净流出。由此得到式(12)。

(12)

(二)人口生育率的劳动供给效应与储蓄效应

(13)

(1+p)s=pxw-pncc

(14)

(15)

对式(13)和式(14)两边同时取微分后得到式(16)和式(17)。

(16)

(17)

由式(17)可得ds/dp>0,dn/dp<0,因此ds/dn=(ds/dp)/(dp/dn)<0,人口生育率上升会使居民储蓄下降。从式(17)可以观察到人口生育率对储蓄影响的两个渠道:(1)人口生育率上升会使有效劳动供给减少,工资收入下降,在其他条件保持不变时,储蓄下降;(2)人口生育率上升使抚养孩子的成本上升,在工资收入等保持不变时,储蓄下降。

为了控制人口绝对量和经济规模影响,我们重点讨论国际直接投资净流入量的相对规模决定问题,即分析国际直接投资净流入量同总人口之比(IO/Lt)的问题。我们将式(15)写成人均国际直接投资净流入的形式,得到式(18);将年轻人口生育小孩数量写成人均生育率形式,即式(19)。将式(18)和式(19)分别对n求导,可以得到式(20)和式(21)。

(18)

(19)

(20)

(21)

(22)

人口生育率的劳动供给效应表现为人口生育率提高会减少劳动供给,特别是会减少女性劳动供给。现有研究表明,除受教育水平、工资、性别工资差距和离婚率等因素影响外,生育子女数量越少,女性劳动供给或劳动参与率越高(Cain et al.,1976;Angrist et al.,1998;Eckstein et al.,2011)。在美国,21世纪的已婚女性相比20世纪50年代的已婚女性在年轻时提供更多的劳动力,但在生育后倾向于远离劳动力市场(Park,2018)。在中国,抚养子女同样会使年轻女性退出劳动力市场(陈瑛 等,2018),农村地区女性生育二胎会使其劳动供给下降4.6个百分点(Cao,2019)。由此可见,不论是发达国家还是新兴市场国家,生育子女数量越多,女性劳动供给越少。

人口生育率下降会提高用于养老的储蓄率(Lewis,1983;汪伟,2010),但对国民总储蓄的影响不确定。舒尔茨(2005)认为,“尽管使用多种方法来进行估计,仍然没有发现当期储蓄与人口年龄构成之间存在重大的依赖关系。”蒋云赟(2009)利用代际核算体系分析发现,人口生育率对国民储蓄率没有显著影响。少儿抚养比对储蓄率的影响为非线性,在低收入阶段少儿抚养比升高会导致储蓄率上升,在高收入阶段少儿抚养比下降会导致储蓄率上升(董丽霞 等,2013)。人口生育率等因素相对于其他经济变量而言变化较为缓慢,需要经过一段时间以后才会有所反应(陈彦斌 等,2014),因此人口生育率提高对当期国民总储蓄的影响不能确定。

根据人口生育率的劳动供给效应和储蓄效应的理论模型与文献分析,我们得出以下判断:人口生育率对东道国国际直接投资净流入影响的劳动供给效应大于储蓄效应,即人口生育率对国际直接投资净流入的影响以劳动供给效应为主,人口生育率上升使劳动供给下降,企业资本需求下降,国际直接投资净流入减少。

四、实证检验

考虑到数据可得性和样本特殊的经济体,本文在实证分析时选取1990—2017年世界银行的国别面板数据,并剔除了香港和澳门样本,剔除了变量缺失和数据时间序列少于5年的经济体和人口少于100万的经济体(Detragiache et al.,2008);同时为了平滑数据,剔除了国际直接投资净流入小于1%分位和大于99%分位的样本。最终,本文共得到3027个观测值。为解决面板数据可能存在的异方差和序列自相关问题,固定效应分析聚类到国家和年份层面(Azzimonti,2019)。

(一)变量说明与数据来源

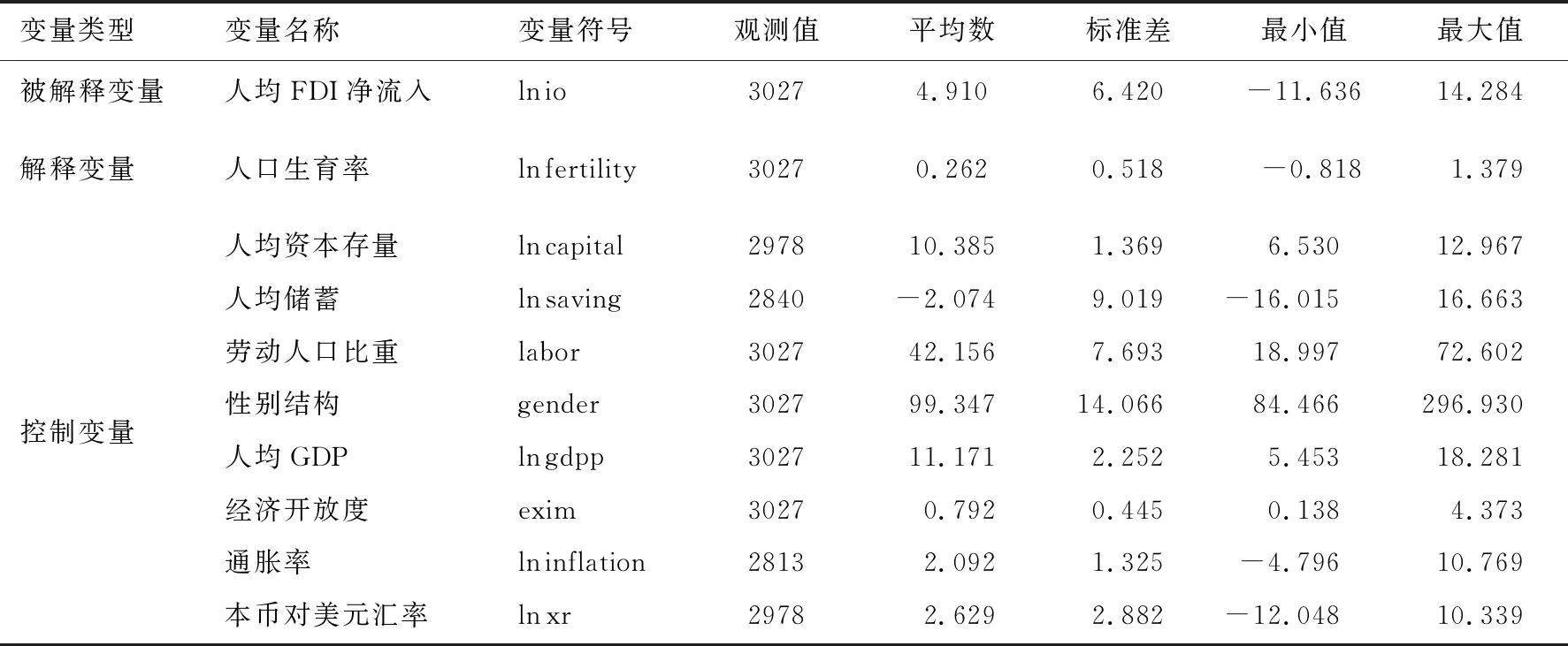

1.被解释变量

2.核心解释变量

核心解释变量为人口生育率(ln fertility)。本文使用世界银行给出的各经济体每位女性生育的小孩数量乘以女性人数除以总人口数量得到人均生育率,并取自然对数进行平滑处理。(5)世界银行数据库中人口生育率指标的含义为每位女性在生育年龄期间生育的小孩数量。

3.控制变量

结合理论模型以及Addison et al.(2003)、Helpman et al.(2008)、Ghazalian et al.(2018)等文献,本文选取以下指标作为控制变量。

第一,人均资本存量(ln capital)。根据式(15)我们加入人均资本存量作为控制变量,本文选取各经济体年度资本存量(2011年不变价美元)除以总人口数,取自然对数后得到ln capital,数据来自Penn World Table 9.1数据库。(6)Penn World Table 9.1是由格罗宁根大学增长与发展研究中心提供的全球面板数据库,包含收入、产出和投入等信息,涵盖了1950年至2017年期间的182个国家和地区。

第二,人均储蓄(ln saving)。根据式(15)我们加入人均储蓄作为控制变量,国民总储蓄由年度不变价出口额减去年度不变价进口额加上年度不变价国内投资计算得到(奥博斯特弗尔德 等,2010),将国民总储蓄除以总人口数量并取自然对数得到ln saving。其中,年度不变价出口额和进口额由商品服务出口额占GDP比重与商品服务进口额占GDP比重分别乘以年度不变价GDP数据计算得到。年度不变价国内投资由当期不变价国内资本存量减去上一期不变价国内资本存量计算得到,不变价国内资本存量由国内资本存量占GDP比重乘以年度不变价GDP数据得到,数据来自世界银行。

第三,劳动人口比重(labor)。根据式(15)我们加入劳动人口比重作为控制变量,选取15~64岁劳动人口占总人口比重刻画有效劳动供给,数据来自世界银行。

第四,性别结构(gender)。男女性别比会影响储蓄(Wei et al.,2011),储蓄会影响国际直接投资流动。本文选取男性总人口数对女性总人口数的比重乘以100得到男女性别比,即每100名女性对应的男性人数,数据来自世界银行。

第五,人均产出对数值(ln gdpp)。人均GDP对国际直接投资流入具有显著影响(Bergstrand et al.,2007),人均GDP越高的国家国际直接投资流入越多。本文使用世界银行公布的人均GDP(不变价格)数据取自然对数即ln gdpp作为控制变量。

第六,经济开放度(exim)。本文选取进出口总额占GDP比重来表示经济开放度,数据来自世界银行。

第七,通胀率(ln inflation)。本文选取年度消费价格指数来刻画通胀水平,取自然对数平滑后得到ln inflation,数据来自世界银行。

第八,本币对美元汇率(ln xr)。邢予青等(2006)研究发现,当东道国货币对母国货币的贬值幅度大于另一东道国货币对母国货币的贬值幅度时,流入该东道国的国际直接投资会相对增加。本文使用各国货币对美元年度平均汇率(直接标价法)作为控制变量,取自然对数后得到ln xr,数据来自pwt9.1数据库。

变量的描述性统计参见表2。

表2 变量描述性统计

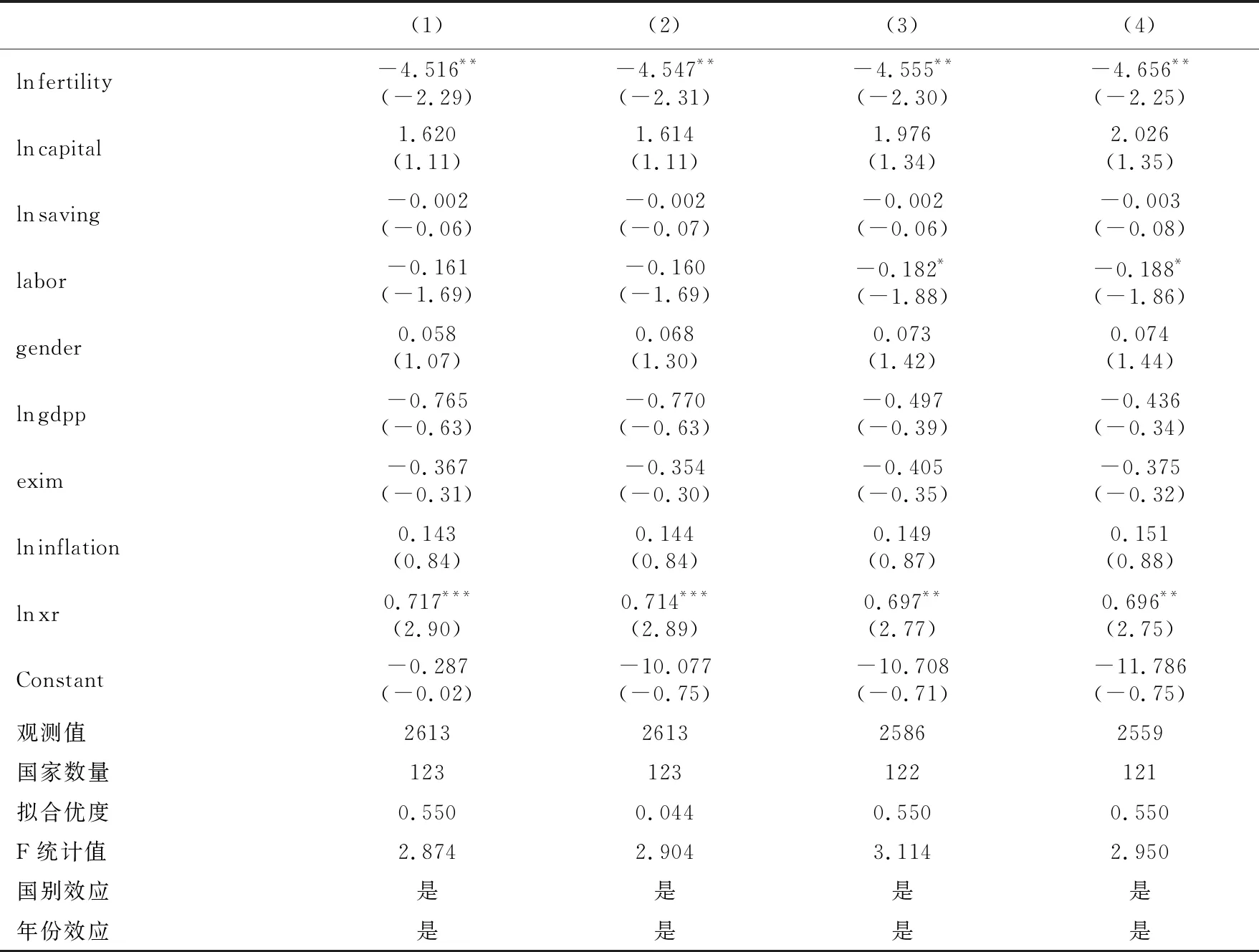

(二)基础回归

人口生育率对国际直接投资净流入影响的基础回归方程参见式(23)。

ln ioi,t=β1ln fertilityi,t+β2Xi,t+countryi+yeart+εi,t

(23)

其中,i为第i个国家,t为第t年,国际直接投资净流入ln io为被解释变量,人口生育率ln fertility为核心解释变量,countryi为国别固定效应,yeart为年份固定效应;X为控制变量,包括人均资本存量的自然对数ln capital、人均储蓄的自然对数ln saving、劳动人口比重labor、人口性别结构gender、人均GDP的自然对数ln gdpp、经济开放度exim、通胀率ln inflation、本币对美元年度平均汇率(直接标价)的自然对数ln xr。

面板数据固定效应回归结果见表3。表3列(1)~(3)为控制国别固定效应的回归结果,列(4)~(6)为同时控制国别固定效应和年份固定效应的回归结果。其中,列(1)为人口生育率对国际直接投资净流入的直接回归。回归结果表明,人口生育率对国际直接投资净流入的影响在1%水平上显著为负,且人口生育率上升1个百分点,国际直接投资净流入下降约4.509个百分点。现有样本国家人口生育率对国际直接投资净流入的影响处于劳动供给效应占主导阶段,人口生育率上升会明显导致劳动供给减少,资本需求下降,国际直接投资净流入减少。表3列(2)在列(1)的基础上增加了人均资本存量、人均储蓄、劳动参与率和老年人口比重等控制变量,列(3)在列(2)的基础上增加了影响国际直接投资流动的人口性别结构、人均GDP、经济开放度、通胀率和本币对美元汇率等控制变量。为了减少时间因素对回归结果的影响,列(4)~(6)在前3列的基础上进一步控制了年份固定效应。表3列(2)~(6)的回归结果表明,人口生育率每提高1个百分点,国际直接投资净流入下降约4.547个百分点。

(三)稳健性检验

人口生育率指标选取不当和特殊国家样本均会影响实证分析结果,为此本文进行了如下稳健性检验(参见表4)。表4列(1)用每位男性生育子女数量代替人均生育子女数量来作为人口生育率指标做稳健性检验,并同时控制国别固定效应和年份固定效应,回归结果与基础回归结果较为一致,即人口生育率提高1个百分点会使国际直接投资净流入下降约4.516个百分点,且在5%水平上显著。表4列(2)分别对解释变量人口生育率和被解释变量人均国际直接投资净流入取一阶差分做稳健性检验,回归结果表明国际直接投资净流入增长率与人口生育率增长率负相关,且在5%水平上显著。

表4 稳健性检验

本文样本时间为1990—2017年,在此时期中国实行了“计划生育政策”并于2015年全面放开“二孩政策”,中国居民的生育行为不仅受收入和消费等宏观经济变量影响,还会受计划生育政策影响。同样地,印度种姓制度会在一定程度上影响人口生育决策(7)种姓是以统治阶层为中心划分出许多以职业为基础的内婚制群体。在严格的种姓制度下,婚姻有种种限制,不同种姓者之间不得通婚。1947年印度独立后,将废除种姓制度写入宪法,允许不同种姓者通婚,但低种姓男子迎娶高种姓女子,在社会观念里仍不被接受。,且中国和印度都是总人口数量超过10亿的大国。因此,我们在表4列(3)中剔除了中国样本做稳健性检验,在列(4)中同时剔除了中国和印度样本进行稳健性检验。表4列(3)和列(4)的检验结果表明,剔除中国和印度样本后人口生育率对国际直接投资净流入的影响仍显著为负,且回归系数稳健。这表明,人口生育率对国际直接投资净流入具有显著的负向作用,人口生育率对国际直接投资净流入的影响以劳动供给减少效应占主导,即人口生育率提高会显著减少居民劳动供给,资本需求下降,国际直接投资净流入减少。

(四)内生性检验

人口生育率与国际直接投资净流入之间可能存在双向因果关系。国际直接投资净流入会影响社会经济运行,促进经济增长,而经济发展水平提高会使人口生育率出现下降趋势(何林 等,1989;姜磊,2008;陶涛 等,2017)。本文采用工具变量法来克服可能存在的内生性问题(参见表5)。

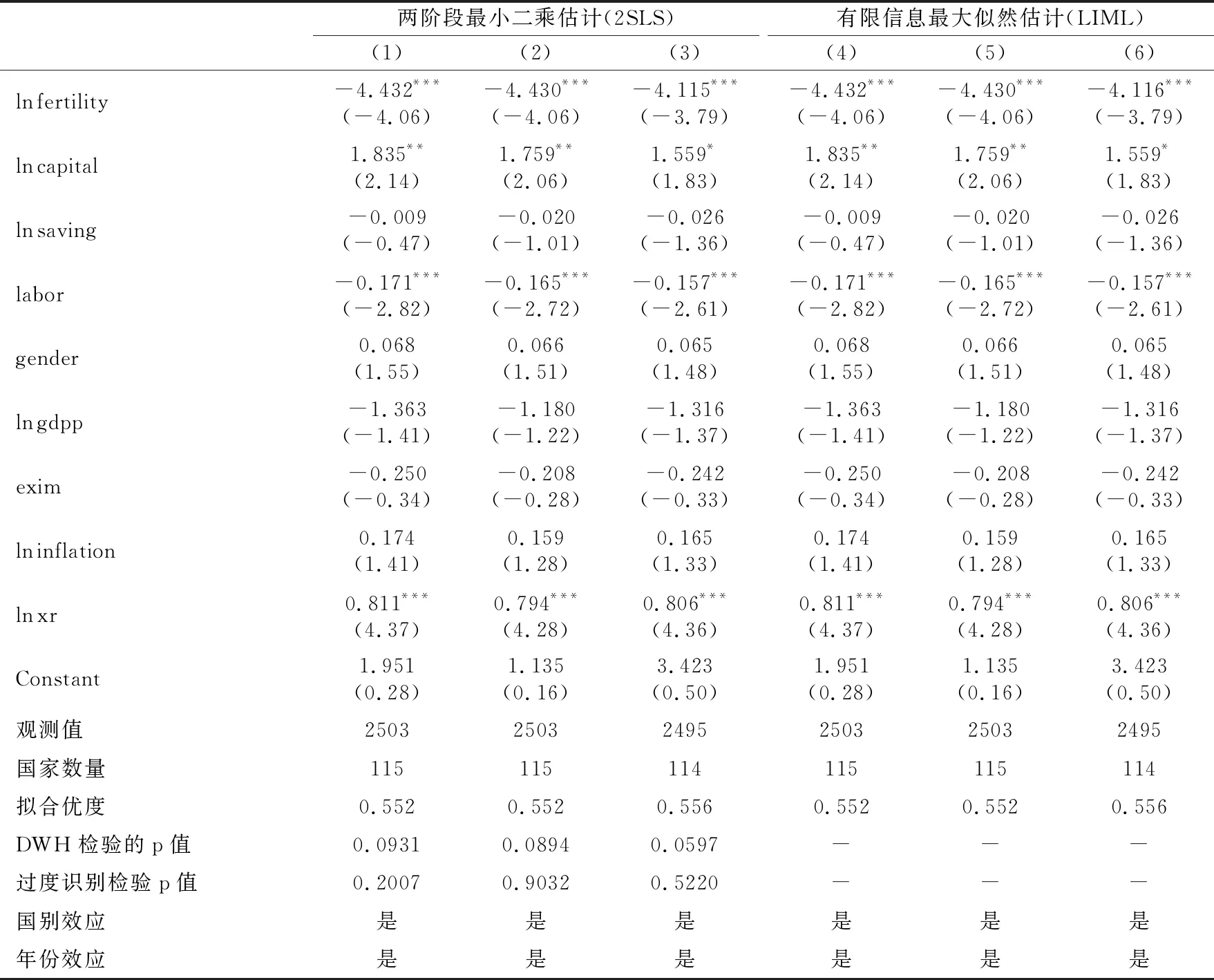

表5列(1)~(3)为两阶段最小二乘估计(2SLS),列(4)~(6)为有限信息最大似然估计(LIML),以解决弱工具变量问题。滞后一期的其他经济变量可能与国际直接投资净流入之间存在相互解释和相互影响关系,我们希望选取更为外生的工具变量对生育率与国际直接投资净流入之间的因果关系进行检验。李伯重(1999)研究发现,气候变化会直接或间接地导致人口数量发生变化,在20世纪前气候变化是引起中国人口数量变化的决定性因素之一。王艳君等(2017)研究发现,气温变化会显著影响人口生育率、死亡率和迁移率。因此,借鉴汪伟(2010)的做法,表5列(1)使用滞后一期的人口生育率和滞后一期年均气温做工具变量,列(2)使用滞后一期人口生育率和滞后一期年均降雨量做工具变量,列(3)使用滞后一期人口生育率、滞后一期年均气温和滞后一期年均降雨量做工具变量。年均降雨量和年均气温数据根据世界银行气候变化数据库(World Bank Climate Change Knowledge Portal)月度降雨量和月度气温数据取年度平均值得到。表5列(1)~(3)中的过度识别检验p值分别为0.2007、0.9032和0.5220,均大于0.1,说明无法拒绝“所有工具变量均外生”的原始假设。工具变量选取均满足有效工具变量条件,即工具变量与模型扰动项不相关,与解释变量人口生育率相关。表5列(1)~(3)的两阶段最小二乘估计结果显示,人口生育率对国际直接投资净流入的影响在1%水平上显著为负。

表5 内生性检验

虽然两阶段最小二乘估计较为一致,但它可能有偏。使用两阶段最小二乘估计会带来“显著性水平扭曲”,且这种扭曲对弱工具变量的取值大小较为敏感。为稳健起见,表5列(4)~(6)使用对弱工具变量更不敏感的有限信息最大似然法(LIML)进行估计。其中,列(4)同时使用滞后一期的人口生育率和滞后一期年均气温做工具变量,列(5)同时使用滞后一期人口生育率和滞后一期年均降雨量做工具变量,列(6)同时使用滞后一期人口生育率、滞后一期年均气温和滞后一期年均降雨量做工具变量。我们发现,LIML的系数估计值与2SLS几乎一致,证明不存在弱工具变量问题。

上述稳健性检验和内生性检验结果表明,人口生育率提高会显著减少国际直接投资净流入,人口生育率提高对国际直接投资净流入影响的劳动供给减少效应超过居民储蓄下降效应,人口生育率提高通过降低居民劳动供给,使资本需求减少,从而降低国际直接投资净流入。

五、拓展分析

人口生育率会影响有效劳动供给进而影响到国际直接投资流动,考虑到经济发展水平与生育保障的完善程度有关,我们预期经济发展水平会影响人口生育率的国际直接投资效应。此外,人口生育率提高会增加未来的有效劳动供给,我们预期在新生人口进入劳动年龄后会促进国际直接投资净流入。为此,我们增加分析经济发展水平差异对人口生育率的国际直接投资流动效应的影响,以及人口生育率对国际直接投资净流入的滞后影响。

(一)交乘项回归

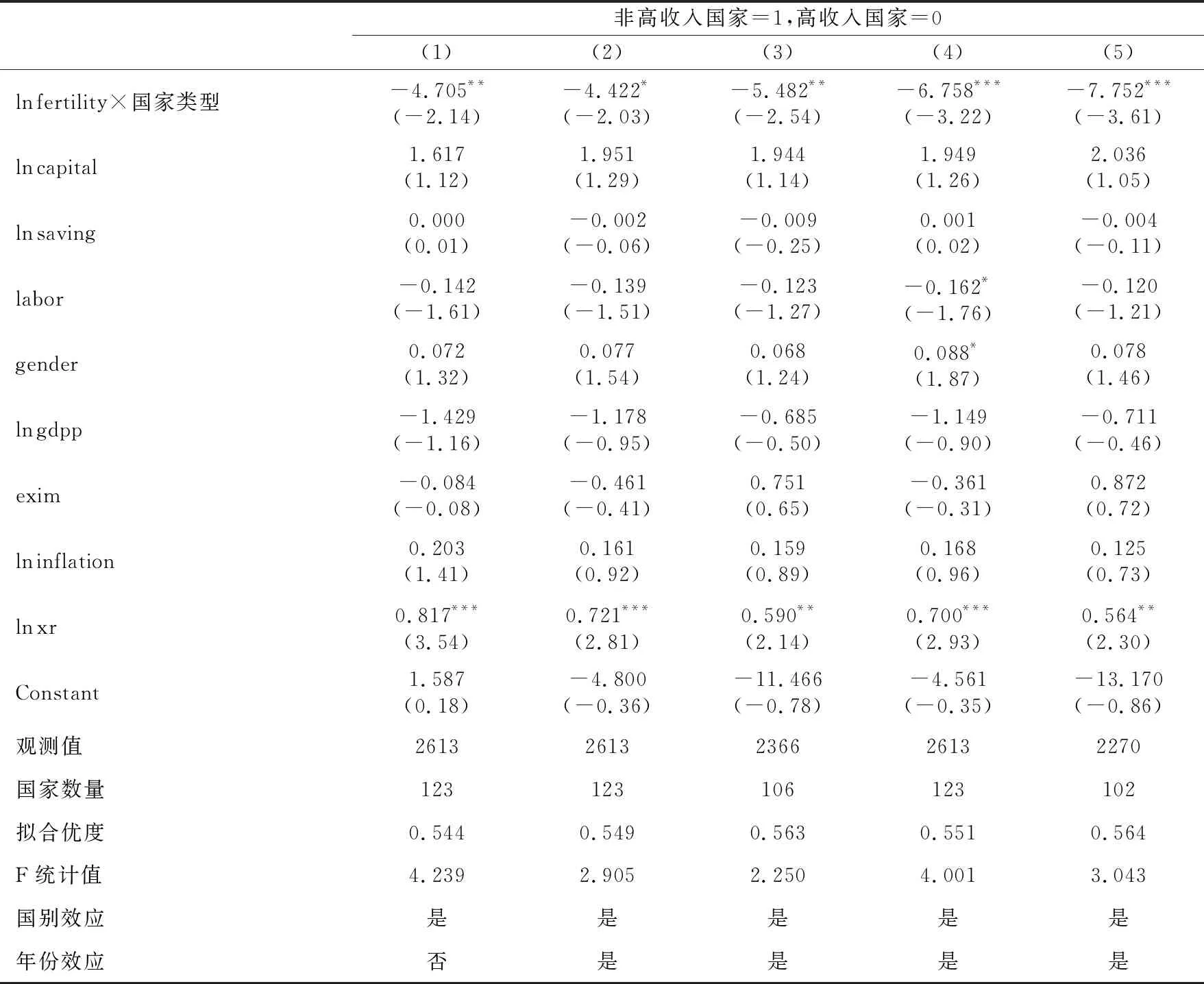

为了分析不同经济发展水平下人口生育率对国际直接投资净流入的影响,本文在实证检验方程中引入经济发展水平虚拟变量进行交乘项检验。参照世界银行的收入分组方法,我们将高收入国家(High income)记为0,其他非高收入国家记为1,(8)其他国家包括中高收入国家(Upper middle income)、中低收入国家(Lower middle income)和低收入国家(Low income)。并与人口生育率相乘得到交乘项。实证检验方程参见式(24)。

ln ioi,t=α1ln fertilityi,t×Zi,t+α2Xi,t+countryi+yeart+εi,t

(24)

其中,Zi,t为虚拟变量,其它变量定义与式(23)一致。考虑到交乘项与人口生育率和虚拟变量之间存在共线性问题,在实证检验时只考虑交乘项,不单独加入人口生育率和虚拟变量(Azzimonti,2019)。

引入虚拟变量的交乘项回归结果参见表6。

表6 经济发展水平与人口生育率对国际直接投资净流入的影响

表6列(1)~(3)为人口生育率与是否为高收入经济体的交乘项回归结果,列(1)只控制了国别固定效应,列(2)和列(3)同时控制了国别固定效应和年份固定效应。列(2)回归结果表明,非高收入经济体生育率对国际直接投资净流入的负向影响比高收入经济体更大。产生这一现象的原因可能是高收入经济体有更完善的生育保健体系和婴幼儿照护服务(Mukhopadhyay,2012),可以使居民特别是女性解放双手,拥有更多的时间和精力进入企业生产(Kuhlthau et al.,1992;Domeij et al.,2013;Blundell et al.,2016),因此高收入经济体的人口生育率对国际直接投资净流入影响的负向效应小于生育保健体系相对不完善的中等收入经济体和低收入经济体。

表6列(3)在列(2)的基础上剔除了低收入经济体做稳健性检验,回归结果表明中等收入经济体人口生育率对国际直接投资净流入的负向影响比高收入经济体大。表6列(4)和列(5)根据联合国计划开发署的人文发展指标分组做稳健性检验,将人文发展指标中非常高水平经济体(Very High HDI)记为0,其他经济体记为1,(9)其他国家包括高水平国家(High HDI)、中等水平国家(Medium HDI)国家和低水平国家(Low HDI)。与生育率相乘得到交乘项。列(4)为全样本回归结果,列(5)为剔除低水平经济体后的回归结果。可以看出,中高人文发展水平的经济体婴幼儿照护服务和生育保健体系相对于非常高人文发展水平经济体更不完善,人口生育率提高会使居民减少更多的劳动供给,从而使国际直接投资净流入减少更多。

(二)人口生育率的滞后效应

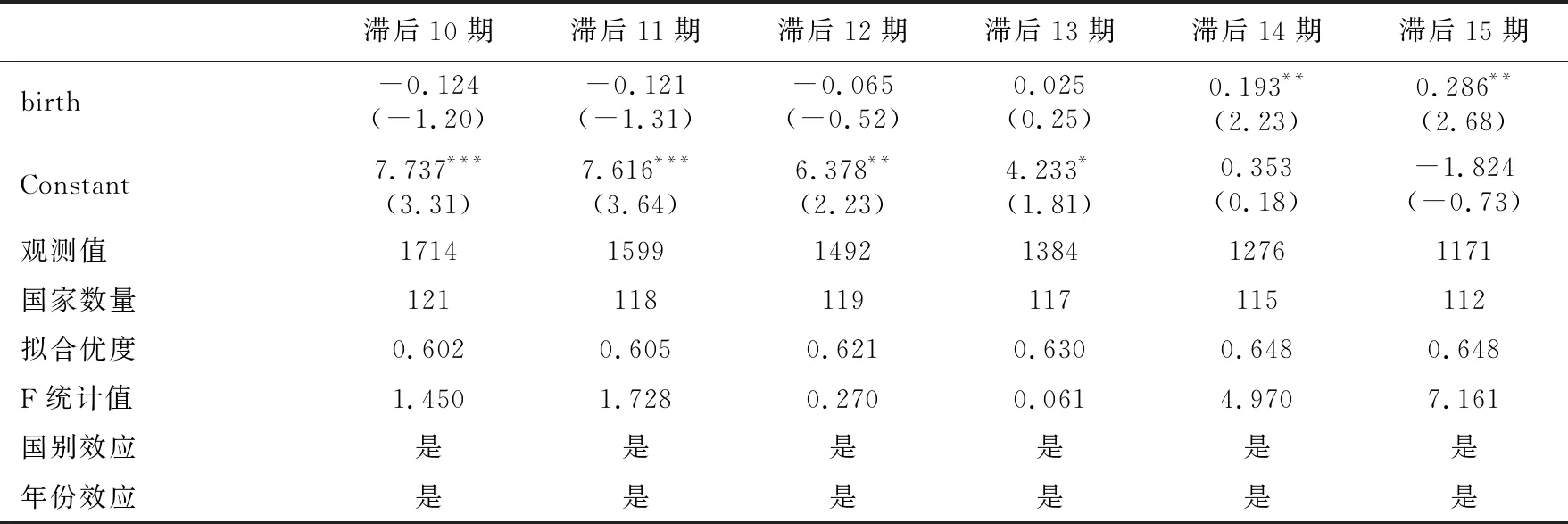

前文理论模型和实证检验研究了当期人口生育率对当期国际直接投资净流入的影响,结果表明,人口生育率提高会使劳动供给减少,国际直接投资净流入降低。但当期的高生育率会给未来增加有效劳动供给,即t期人口生育率提高时,在t期出生的小孩会在t+j期成为青年人,使t+j期劳动供给增加,t+j期资本需求提高,t+j期国际直接投资净流入上升。因此,有必要分析人口生育率的滞后效应对国际直接投资净流入的影响,实证检验方程参见式(25)。

ln ioi,t+j=β1×birthi,t+countryi+yeart+εi,t

(25)

其中,j为滞后期数,t+j期国际直接投资净流入ln io为被解释变量,t期每1000人出生人数birth为解释变量,其它符号含义同式(23)。我们分别选取滞后10期、滞后11期、滞后12期、滞后13期、滞后14期和滞后15期的出生人数作为解释变量,选取当期的人均国际直接投资净流入作为被解释变量,并控制国别固定效应和年份固定效应,(10)人口生育率的统计口径是每位女性在生育年龄时期养育的小孩数量,是存量,与理论模型一致;此处拟检验当期出生的人数在未来对国际直接投资净流入的影响,选用每年统计的出生人口数作为解释变量;出生人数数据来自世界银行。回归结果参见表7。可以看到,当期出生人口对14年和15年后的国际直接投资净流入有显著正向影响。这说明当期出生的小孩在成年后会成为劳动力(耿志祥 等,2020),从而促进国际直接投资净流入增加。

表7 滞后效应(静态面板OLS方法)

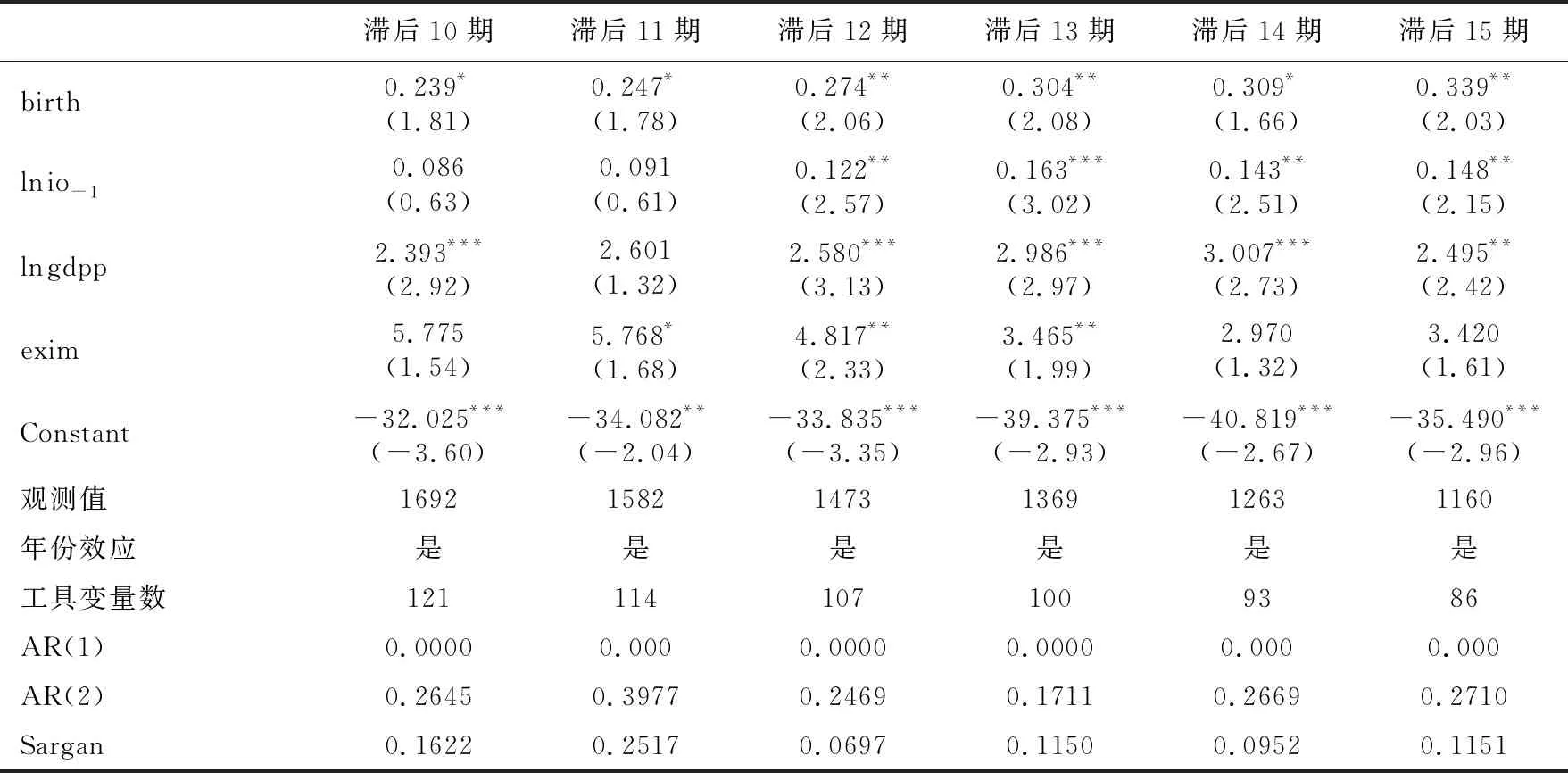

由于表7加入控制变量后结果不很稳健,同时上述静态模型只考虑人口生育率的动态效应,没有考虑国际直接投资净流入的连续性和动态效应,本文在静态模型中引入其动态项,构建动态面板模型来捕捉和刻画国际直接投资净流入的动态效应,并对人口生育率的国际直接投资净流入滞后效应做稳健性检验。我们在式(25)的基础上引入动态项,构建动态面板模型式(26)。

ln ioi,t+j=α1ln ioi,t+j-1+α2birthi,t+βXi,t+j+yeart+εi,t

(26)

其中:ln ioi,t+j-1是ln ioi,t+j的滞后一期项,将其纳入模型既反映了国际直接投资净流入的连续性,也可作为部分遗漏变量的代理变量;X为控制变量,包括t+j期人均GDP和t+j期经济开放度;其他符号的含义同式(23)。

对式(26)采用动态面板系统GMM估计方法,估计结果参见表8。AR(1)和AR(2)检验表明,差分转换方程的残差只存在1阶自相关而不存在2阶自相关,说明动态面板模型设置合理;Sargan检验均在5%的水平上接受原假设,说明无论是整体工具变量还是新增工具变量都有效。表8的估计结果表明,当期出生人口会在10年至15年后显著地促进东道国国际直接投资净流入,当期人口生育率提高会在未来增加劳动供给,促进国际直接投资净流入增加。

表8 滞后效应(动态面板系统GMM方法)

六、结论和建议

本文基于三期世代交迭(OLG)模型,利用1990—2017年的国别面板数据,研究了人口生育率对国际直接投资净流入的影响。理论分析和实证检验结果表明:(1)人口生育率对国际直接投资净流入的影响存在劳动供给效应和储蓄效应,其中劳动供给效应占主导,即人口生育率上升会使有效劳动供给减少,企业资本需求下降,国际直接投资净流入减少;(2)收入较高国家的婴幼儿保健体系较为完善,人口生育率对婴幼儿保健体系较不完善国家的国际直接投资净流入的负向作用更大;(3)在长期,高人口生育率意味着未来有更多的劳动生力军,能有效促进未来的国际直接投资净流入增加。

人口生育率对国际直接投资流动的影响在短期和长期具有不同效应。就中国现阶段而言,在依靠人口数量增加来发展国际直接投资的同时,还需要通过提高人口质量来实现双向直接投资高质量发展。面对劳动人口数量减少和人口老龄化等挑战,提高人口生育率既是明智之举也是长久之策,人口生育率提高在短期对国际直接投资净流入存在抑制作用。就当前的人口生育政策调整而言,我们可以结合其他政策多管齐下,如通过提升大学教育质量和完善企业在职培训来提高人口质量,在吸引高质量的国际直接投资进入的同时,为中国企业发展对外直接投资提供高质量的人力资源支持,以激发中国双向直接投资发展的活力和动力,进而加速构建以经济高质量发展为目标的引进来和走出去相互促进的双循环发展新格局。