国有企业管理创新与绩效的纵向研究

2021-08-29秦亚玲王楚明

秦亚玲,王楚明

(上海工程技术大学,上海 201620)

一、引言

1911 年Schumpeter 提出创新是经济发展的根本动力,自此创新成为经济学热门词汇。Daft 把创新分为技术创新、管理创新,起初创新多集中在研发、生产、工艺流程等技术创新方面[1]。20 世纪80年代,日本通过管理创新取得巨大成功,人们开始重视管理创新。Ray(1989)[2]提出日企在质量管理、精益管理不断改善,是其达到世界一流水平的关键,他们的质量和精准管理方法得到了广泛的推广,形成独特的日本式企业。

芮明杰、常泽修等较早在国内提出管理创新概念。至今日,国内外学者对于管理创新与企业绩效的关系做出了较多的研究,使用不同的研究方法、对象以致研究结果也不尽相同。芮明杰认为相比于产权改革和引入市场竞争,企业管理架构的改革能直接提升国有企业绩效[3]。国企改革政策考量标准从最早关注意识形态合法性到关注生产效率与经营绩效,最后演化为关注依靠创新而非垄断优势提升国企绩效[4]。

国企绩效的研究很多,但多为文献综述等个人观点的简单总结,有强烈主观色彩,缺乏国企管理创新与绩效关系的定量研究,且对管理创新与绩效的时序性未有涉及,为本研究开展提供了机会。

二、理论基础与提出假设

(一)管理创新的概念

Ray 虽肯定了管理创新在企业中的重要作用,但未给出明确的管理创新含义[2]。Benghozi 将创新分为管理、市场及技术创新[5]。Volberda 认为管理创新是理念、制度及管理方式的创新,具化了管理创新的内容[6]。Birkinshaw 认为管理创新是为更好实现组织目标,发明和实施全新的管理思想或方法[7]。

在国内芮明杰较早将管理创新定义为一种更有效的资源整合模式的运用[8]。王建民认为除技术创新以外的各种创新都是管理创新[9]。苏敬勤和林海芬把引进型管理创新纳入其中,认为引进非自主创新的管理制度也是管理创新,拓展了国外学者的管理创新范畴[10]。

(二)管理创新与企业绩效的关系

研究者对管理创新对绩效的直接效应存在争议。一部分人从管理创新的采纳及实施层面进行了理论及实证分析,认为管理创新能提升管理效率、整合资源,促进绩效,两者正相关[11-12]。有些人则认为管理创新只是为了更好地管理员工[13]。林海芬和沈鹤(2014)[14]等指出管理创新对绩效的影响,取决于管理创新方案及其与企业的适配性,在企业内部的贯彻、实施。当前缺乏对国企管理创新与绩效关系的定量研究,且对管理创新对国企影响的时序性未有涉及,基于此,提出假设及结构框架图如下:

假设1:2017 年国企管理创新与2017 年绩效正向相关。

假设2:2017 年国企管理创新与2018 年绩效正向相关。

假设3:2017 年国企管理创新与2019 年绩效正向相关。

图1 理论框架图

三、研究设计

(一)数据来源与实证方法

本文选择上市国企为样本,从国泰安数据库取得其2016—2019 年的财务数据,剔除数据不全及具有明显异常值的样本,共得到144 个样本,使用excel 及spss 作为数据分析的工具。

(二)变量度量

1.因变量:企业绩效(ROE)。现有文献中,企业绩效的衡量指标有净资产收益率(ROE)、总资产报酬率(ROA)、每股收益(EPS)和托宾Q。本文借鉴Eroglu(2011)[15]对企业绩效的研究,选取ROE作为企业绩效的衡量指标;在稳健性检验中,选取ROA作为因变量。

2.自变量:管理创新(MI)。借鉴王铁男和涂云咪(2012)[16]用管理效率、运营效率、营销效率综合评价管理创新。管理效率(ME)、运营效率(OE)、营销效率(SE)分别为主营业务收入与管理费用、平均资产、销售费用的比值。通过三者相关性分析,得到变量两两之间的相关系数γij,由Ri=,计算第i个变量对其他各变量整体的影响,再由计算第i个变量的权重管理效率λ1=0.3631,运营效率λ2=0.3751,市场营销效率λ3=0.2618,用加权平均法计算管理创新MI,即MI=0.3631×ME+0.3751×OE+0.2618×SE(ME、OE、SE均标准化)。

(三)研究模型

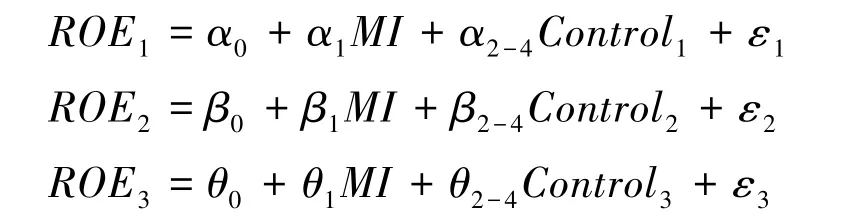

通过构建回归模型,实证分析管理创新与企业绩效的关系,模型如下:

其中α0β0θ0为常数,α1β1θ1为自变量因变量关系的系数,α2-4β2-4θ2-4为控制变量与因变量的系数,ε1ε2ε3为误差。

表1 变量含义

四、实证分析

(一)描述性统计与相关性分析

本文对各变量的描述性统计和相关性分析如表2,ROE三年均值为0.49、0.88、0.78 波动上升,标准差为0.326、0.116、0.108 逐步下降,国企总体绩效一般,企业差距逐步缩小,亟待新的管理制度提升。MI均值过小,标准差为0.644,国企管理创新能力弱,企业间管理创新能力差距大。且MI与ROE1、ROE2显著正相关,与ROE3相关性不显著,符合假设1、2,与假设3 不符。

表2 变量描述性统计和相关性分析

(二)回归分析

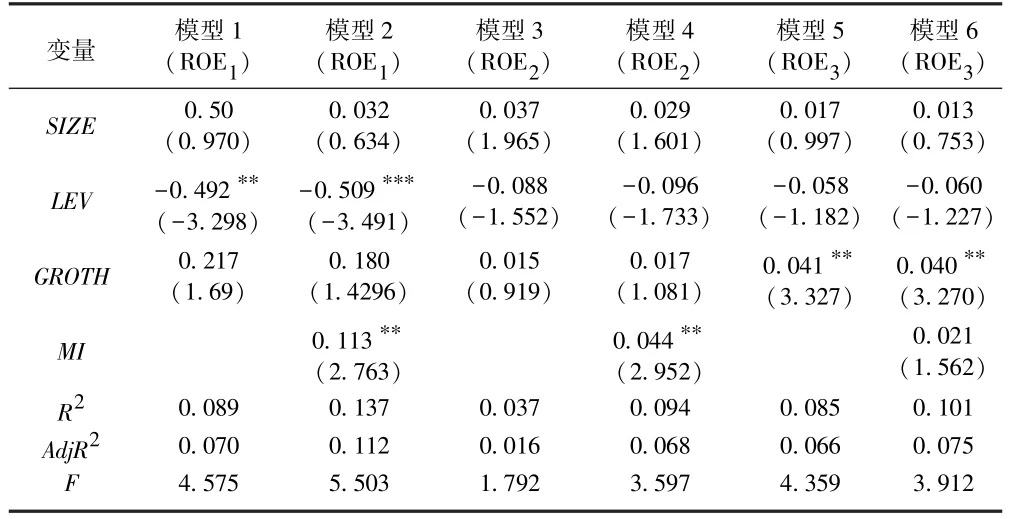

进一步对各变量回归分析。如表3 所示:模型1、模型3、模型5 分别为控制变量对2017 年、2018年、2019 年绩效的回归,模型2、模型4、模型6 为控制变量和自变量对2017 年、2018 年、2019 年绩效的回归。由模型1 得,2017 年资产负债率与2017年绩效显著负相关(β=-0.492,P<0.01)。模型2的主效应回归显示2017 年管理创新与2017 年绩效呈显著正相关(β=0.113,P<0.01),假设1 成立。模型3 的显示,2018 年企业规模、企业成长性、资产负债率与2018 年绩效不显著相关。模型4 的主效应回归显示2018 年管理创新与2018 年绩效呈显著正相关(β=0.04,P<0.01),假设2 成立。模型5得,2019 年企业成长性与2019 年绩效显著正相关(β=-0.04,P<0.01)。模型6 的主效应回归显示2019 年管理创新与2019 年绩效不显著相关,假设3不成立。模型2、模型4、模型6 调整后R2为0.112、0.068、0.075,数据拟合效果较好,F值在1%置信水平下显著。

表3 管理创新与企业绩效(ROE)回归

(三)稳健性检验

为确保可靠,用ROA代替ROE再次回归验证2017 年管理创新与2017 年、2018 年、2019 年绩效的关系。如表4 所示:模型7、模型9、模型11 为控制变量对绩效的回归模型,模型8、模型10、模型12为控制变量和自变量对绩效的回归。

表4 管理创新与企业绩效(ROA)稳健性检验

由模型7,2017 年资产负债率与企业绩效显著负相关(β=-0.164,P<0.001)企业规模与绩效显著正相关(β=-0.022,P<0.01)。模型8 在模型7基础上加自变量显示2017 年管理创新与2017 年绩效显著正相关 (β=0.016,P<0.01),假设1 成立。模型9 回归显示,2018 年资产负债率与2018年绩效显著负相关(β=0.123,P<0.001)。模型10 在模型9 的基础上加了自变量,显示2018 年管理创新与2018 年绩效显著正相关(β=0.018,P<0.01),假设2 成立。由模型11,2019 年资产负债率与2019年绩效显著负相关(β=0.106,P<0.001),企业成长性与绩效显著正相关(β=-0.017,P<0.01)。模型12 在模型11 基础上加了自变量,显示2019 年管理创新与2019 年绩效不显著相关,假设3 不成立。稳健性检验结果与原回归结果一致。且模型8、10、12 调整后的R2为0.339、0.203、0.161,数据拟合效果较好,F值在1%的置信水平下显著。

五、结论与启示

(一)结论

本文以我国上市国企为研究对象,探讨了管理创新与企业绩效之间的关系及影响时效,得出以下结论:一、国企2017 年管理创新与2017 年绩效显著正相关,即国企通过管理创新整合内部资源,推动经营发展,促进绩效提升。反映了管理创新在提高国企绩效方面的积极作用。二、国企2017 年管理创新与2018 年绩效显著正相关,即管理创新不但对于本期企业绩效有正向作用,对企业未来绩效也有积极促进作用,但相关度下降。三、国企2017 年管理创新与2019 年企业绩效不显著相关,表明随着时间的推移管理创新对绩效的促进作用渐趋消失。

本文丰富了国企管理创新与绩效关系及其后续影响的实证检验的内容,对国企管理创新有一定现实意义。国企需不断进行管理创新,协调内外部环境,整合资源,找到与企业相匹配的管理制度,并在内部得到良好实施,以促进绩效提升。

(二)局限性

本文局限:一、未对国企分行业,研究行业间差异,后续对行业间的细化分类研究有待进一步探索。二、本文虽实证探究了管理创新与绩效的关系,有一定说服力,但未分析管理创新影响绩效的传导机制,后续研究有待进一步探索。