浅析山西国企高负债问题及治理之策

2021-08-25成怀平钱慧琴

■成怀平 钱慧琴

山西长期以来形成的畸重产业结构和对煤炭资源的过度依赖,导致山西市场化程度不高,经济发展“一煤独大”“一股独大”问题严重,而山西国企的运营和发展,长期依赖高负债支撑,由此导致的一高(财务费用高)两低(实现利税较低)反差较为强烈和突出,国企利润被压在身上的高债务成本严重侵蚀,亟待综合施策、妥善化解。

一、山西国企高负债问题状况分析

一直以来,山西国企高负债问题,都是困扰山西国企改革发展的棘手难题。截至2020年底,全省国有企业资产总额4.28万亿元(约在全国排名13位),同比增长4.29%;负债总额3.08万亿元(约在全国排名11位),同比增长3.96%;资产负债率达到71.98%、超出全国国企平均水平(64.0%)7.98个百分点,高居全国之首。2020年全省国企带息负债2万亿元、同比增长3.19%,约占负债总额的64.93%,财务费用761.0亿元、同比增长1.02%,长短期带息负债的综合融资成本为3.86%;与之相比,利润总额和上交税费两项指标却呈大幅下降态势,其中利润总额206.4亿元同比下降40.88%,上交税费899.5亿元同比下降10.4%,高资产负债率导致的高财务费用特征非常明显。

需要强调的是,上述负债总额采取会计核算口径,没有包括计入权益的永续债(约1235.3亿元)及从企业未分配利润中支付永续债利息(约62.8亿元),如考虑到此因素,则全省国企资产负债率(71.98%)将提高2.78个百分点,达到74.76%。

从债务期限看,带息流动负债7312.2亿元,占比36.55%;带息非流动负债12693.1亿元,占比63.45%。

从债务来源看,对银行借款的依赖最重(借款总额11530.9亿元,占比57.64%),后面依次为债券融资(包括企业债券、公司债务、中期票据、短期融资券等,规模4999.3亿元,占比24.98%),非银行金融机构借款(规模1213.3亿元,占比6.06%)和融资租赁等其他方式负债(规模2261.8亿元,占比11.32%)。

二、国有重点煤企高负债对比分析

为进一步分析山西国企特别是国有重点煤炭企业高负债问题的严重性,分别选取山西一户上市煤企(山西焦煤,原西山煤电)与陕西的一户上市煤企(陕西煤业)进行了针对性对比:

山西焦煤是山西优质煤炭上市公司,陕西煤业也是煤炭行业中比较优质的地方上市公司。用两上市公司截至2020年底数据比较,山西焦煤每股净资产4.57元、带息负债157.3亿元,资产负债率69.21%(近五年基本保持在这一水平);而陕西煤业每股净资产7.02元、带息负债127.4亿元,资产负债率39.78%(近五年呈逐年下降趋势)。2020年山西焦煤支付利息7.3亿元,而陕西煤业同期支付利息5.2亿元,占年末带息负债4.08%,比山西焦煤(4.64%)低0.56个百分点。今年一季度,山西焦煤带息负债比2020年底增加15.8亿元,主要是长期借款增加14.4亿元;而同期陕西煤业带息负债与2020年底持平。

同为煤炭类上市企业的山西焦煤与陕西煤业相比,债务负担更重、债务风险较大。这种差异,更直接体现在股价上,以今年6月1日收盘价为例,山西焦煤股价为7.45元/股,只有陕西煤业股价(9.34元/股)的80%,市场给予陕西煤业更高的PB(市净率)估值。

三、国企债务及利息波动影响分析

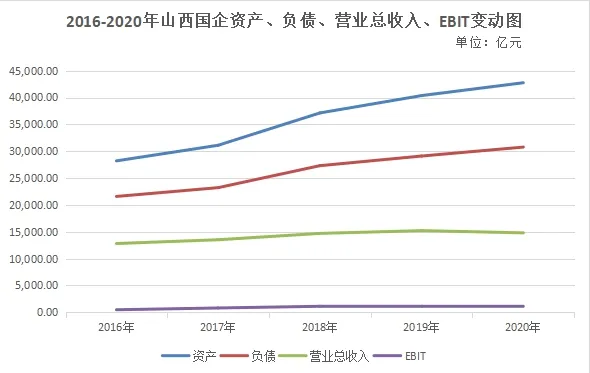

对2016—2020年五个年度山西国企数据变动情况进行分析:全省国企资产总额、负债总额、营业总收入和税息前利润(EBIT)四个关键指标相比较,资产总额的增长与负债总额的增长基本同步,而营业总收入和税息前利润的增幅基本也保持同步、但明显低于资产总额与负债总额的增幅。2020年全省国企资产总额、负债总额、营业总收入和税息前利润(EBIT)分别同比增长5.92%、5.73%、-2.76%和-10.52%。由此可以看出,支撑资产快速增长的动力主要来自于负债的增长,而由资产推动的营业总收入和税息前利润增速明显落后于负债增长,这也是导致山西国企整体经营举步维艰、自我积累能力不足,难以走出举债经营恶性循环的根本原因(详见下图)。

从对企业息税前利润分享情况分析看:2016—2020年期间,山西国企利息支出基本保持在70%水平,而所得税和企业净利润各占15%左右。也就是说,政府、债权人和股东,对企业经营成果“三马分肥”的结果是,债权人(主要是银行)拿走了企业利润的大头(约70%),政府和股东合计分得小头(约30%)。究其原因,主要是国企投资收益率太低(低于负债利率),高额负债只能给企业带来规模无序扩张和过度投资,高财务杠杆不仅没有实现企业利益最大化,反而使企业的利润被利息严重侵蚀,沦为了主要为银行做贡献的“打工人”(详见下图)。

四、当前国企的融资环境形势分析

Wind(万得资讯)数据显示:2020年山西省非金融国有企业信用债全年发行规模为3155.3亿元,同比增长21.4%(全国非金融企业信用债年度发行规模为11.81万亿元,同比增长28.61%)。受2020年11月10日永煤信用债违约事件殃及,当时山煤集团、阳泉煤业等7户省内企业已公告准备发行的三只短融债、三支公司债和一只中期票据,合计50.6亿元融资不得不推后发行或被迫取消,并深刻影响到全省融资环境发生巨烈变化。山西11月当月非金融国有企业信用债发行规模由10月的361亿元直降到133亿元,12月当月发行债更跌至66亿元、比上年同期(229.5亿元)下降71%,使本来较为宽松的资金链,又因突来的债务市场寒流绷紧了起来,凛列严冬下,企业融资困难和融资成本压力进一步加剧。

时隔五年,今年4月山西能源类国企在北京金融街进行路演推介,但活动结束一月以来,山西煤企只成功发行了4只债券,其中:焦煤集团2只,合计35亿元;晋能装备和晋能煤业各发行1只规模5亿元和10亿元的超短融,与永煤违约前相比,票面利率上升53-200BP不等。而同期山西煤企约有354亿元债券到期,净融资为-304亿元,可见企业债券融资渠道仍未恢复。

总体来看:受“永煤事件”影响,山西煤炭企业债券一级市场发行和二级市场交易均受到了极大的负面影响,短时间难以消除,甚至深度影响到银行等金融机构对全省国企的信用授信,如再形成一定的“多米诺”骨牌效应,国企面临新旧债接续的重压风险,及需尽快修复债券信用风波影响,以确保资金链安全和稳定。

五、防范化解国企债务风险的对策

一是狠狠抓住负债端发力,以降低债务使用成本为目标,从严控制债务规模、优化债务结构和加快债务处置入手,堵上企业“失血”漏洞。进一步统筹考虑企业发展、债务负担和承受能力,合理确定债务规模和结构,合理搭配长短期债务比例,直接融资与间接融资比例,避免盲目举债,杜绝举债资金投入到收益率比债务利率低的项目。进一步采取有效措施,通过加大资产盘活力度,大力推进阶段性实施市场化债转股、利用国家提高直接融资比例政策机遇等渠道,积极化解企业债务或置换债务,推动企业债务规模及成本逐步移入合理的可承受空间。

二是紧紧扣住资产端增力,以实现资产最大价值为目标,从提升资产流动性、改善资产质量和盈利性入手,增强企业“造血”能力。进一步提高变现性较好的流动资产占比,大力推动资产证券化,进一步改善企业经营,使企业收入保持在一定增长水平,从而优化企业资产结构、加快资产周转速度,提升资产质量。通过引进战略投资者、深化混合所有制改革和大力推进“腾笼换鸟”,实现企业从依赖高负债发展的传统重资产行业向新兴轻资产行业转变。进一步减本增效,通过挖潜、创新、增收节支等方式,提高企业盈利水平,紧紧围绕企业主业和“六新”发展要求,切实做到“项目为王、创新为上”,做好瘦身强体、提质增效,使企业经营走上健康可持续的良性循环轨道。

三是牢牢扣住风险防范助力,以实施债务精准化治理为目标,从强化资本监管、建立风险准备、设立稳定基金入手,加快企业“回血”步伐。充分发挥国资监管部门和国有资本运营公司的功能作用,对国企负债余额和当年举债额实行“双控”,引入第三方机构评估和专家论证会机制,对省内国企金融举债进行严格审查,做到谨慎性管理,对企业负债重大风险及时做好预警;进一步加大考核力度,增加债务管理考核权重,强化对企业领导人的激励约束机制。建立企业偿债风险准备金机制。可由省内国企按企业当年到期债务的一定比例提取准备金,做到专款专用,保证在出现新旧债难以接续时的到期兑付,维护国企信用。加大政府支持力度,用3-5年时间,分年度通过国有资本经营预算中筹措资金,并联合省属国有企业、地方重点国有企业成立规模100亿元以上的全省国企偿债稳定基金,充分发挥基金时限性特征,形成阶段性债转股机制,对成员企业暂时性出现债券兑付困难给予支持,平准省内企业信用债二级交易市场价格波动,为稳定全省国企债券发行市场“保驾护航”。■