环境信息披露对投资效率的影响研究

——基于重污染行业的分析

2021-08-25韩静方洋刘树园

韩静 方洋 刘树园

一、引言

投资活动既是推动经济和社会发展的重要动力,也是企业增值的重要渠道。高效率的投资能够使企业有限的资源在现有市场条件下发挥更大效用,对国家和企业的发展都发挥着重要的推动作用。自程新生(2012)提出非财务信息能够影响投资效率以来,如何通过提高非财务信息的披露质量改善企业的非效率投资,已经逐渐成为当前研究关注的热点问题。近年来,随着太湖地区水污染、大连新港原油泄漏等重大环境污染事件的频繁发生,企业环境信息的披露逐渐成为社会各界关注的焦点。为了鼓励上市公司积极披露环境信息,相关监管部门出台并完善了一系列的政策法规。2015年生效的《中华人民共和国环境保护法》首次提出强制性环境信息披露制度,要求高污染企业如实向社会披露污染物排放及防治措施等环境信息,显著提高了我国企业有关环境信息的披露水平。环境信息作为一种信息披露的新形式,也是非财务信息的重要组成部分,其披露水平对于提高非财务信息披露质量至关重要。因此,在我国生态文明建设持续推进的背景下,研究环境信息披露对投资效率的影响,不仅有助于改善普遍存在的非效率投资问题,也有助于推动我国环境信息披露制度的不断发展和完善,具有一定的理论意义和现实意义。

目前关于环境信息披露对企业投资效率影响的文献相对较少,大多聚焦于环境信息披露与投资效率的直接研究(曾诗鸿和姜雪,2014;代文和董一楠,2016;Wang et al,2020等),较少研究涉及外部治理机制在两者关系之中发挥的作用。事实上,外部治理机制不仅能在一定程度上弥补内部治理机制的缺陷和不足,还会对企业的经营活动产生直接或间接的影响。制度环境作为公司内部治理和经营活动所面临的一种特定外部环境(白重恩等,2005),对于企业发展具有至关重要的推动作用,良好的制度环境能够缓解信息不对称和代理冲突,直接影响公司的投资效率,也会在一定程度上影响内部治理作用的发挥。审计师选择也是公司外部治理的重要环节,聘请高质量审计师提供鉴证服务有助于提高信息披露的可信度,降低企业内外部的信息不对称(赵峰和高明华,2013;雷光勇等,2014),并对投资效率产生一定程度的影响。

基于上述背景,本文选择重污染行业的上市公司作为研究对象,探究环境信息披露与投资效率之间的关系,同时选取制度环境和审计师选择两种外部治理机制,研究外部治理机制对环境信息披露与投资效率关系的影响。另外,本文还区分不同的信息披露形式,进一步分析货币性与非货币性两种环境信息披露形式对投资效率的影响是否存在差异。

二、理论分析与假设提出

(一)环境信息披露对投资效率的影响研究

现有研究表明,非效率投资主要源于信息不对称下的代理问题与融资约束。首先,信息不对称会降低市场资源配置效率(刘行和叶康涛,2013),从而产生逆向选择问题,导致过度投资和投资不足;其次,在信息不对称和两权分离的共同作用下(Jensen and Meckling,1976),容易诱发管理者的机会主义行为,造成由管理层“无为而治”引发的投资不足和构建“商业帝国”引发的过度投资;最后,信息不对称产生的道德风险使得资金供给者提高资金使用成本,加剧了企业的融资约束,从而造成投资不足(Whited and Debt,1992)。

高污染企业的环境信息一直以来都是社会各界关注的焦点,因为企业一旦发生环境事故,通常会导致非常恶劣的后果(谢德仁,2002)。但是由于环境信息的专业性和难以计量的特性(危平和曾高峰,2018),其信息传达的有效性较弱,外部信息使用者通常难以准确掌握企业真实的环境污染和环境责任履行情况(倪娟和孔令文,2016)。因此,高质量的环境信息披露有助于提高企业内外部信息使用者之间的信息不对称,降低投资者的逆向选择风险和资金错配风险(刘行和叶康涛,2013),从而提高投资效率。同时,环境信息也是投资者、监管部门和社会公众等利益相关者监督管理层的重要依据,高质量的环境信息披露有助于外部信息使用者更加充分详细地了解企业的环境状况,抑制管理层机会主义行为和大股东掏空等造成的非效率投资。

另外,2012年银监会颁布《绿色信贷指引》规定之后,企业的环境污染和环境保护状况便成为银行和金融机构进行信贷决策的重要考虑因素。积极的环境信息有助于企业在利益相关者中树立积极正面的形象,并形成良好的声誉资本,增强股东、债权人以及社会公众对公司发展前景的信心(宋献中等,2017),帮助企业获得更多融资渠道。姚蕾和王延彦(2016)的研究也表明环境信息披露对于降低融资成本和获得银行贷款具有重要作用。因此,当企业的环境信息披露质量较高时,受到的融资约束较小,有助于缓解企业的投资不足现象。根据以上分析,本文提出假设H1:

H1:环境信息披露能够抑制过度投资和投资不足,提高企业的投资效率。

(二)制度环境对环境信息披露与投资效率的调节效应

樊纲等(2010)的研究报告显示,我国地域辽阔,各地区发展差距较大,导致不同地区的制度环境存在较大幅度的差异。在制度环境水平较高的地区,地方政府干预程度较低,区域市场化水平较高,使得区域内部的信息沟通更加高效快速,降低了企业内外部的信息不对称;同时,良好的金融发展水平以及完善的中介市场和法律环境使得管理层的机会主义行为也更容易受到限制(陈运森和朱松,2009)。因此,良好的制度环境能够减少非效率投资的行为。但是,制度环境作为一种独特的外部治理机制,也会在一定程度上限制公司其他治理机制的作用效果(谭利和杨苗,2013),即环境信息披露机制与制度环境之间可能存在互补与替代效应。在制度环境较好的地区,由于企业内外部的信息透明度较高,受到的外部监督更为严格,环境信息披露对提高企业投资效率发挥的作用相对较低;而在制度环境较差的地区,由于外部治理机制的相对缺失,环境信息披露对投资效率的作用效果将会更加显著。因此,本文认为相对于制度环境水平较高的地区,当企业位于制度环境水平较低的地区时,环境信息披露对投资效率的促进作用更为明显,并提出假设H2:

H2:企业所处地区的制度环境水平越低,环境信息披露对投资效率的促进作用越强。

(三)审计师选择对环境信息披露与投资效率的中介效应

对于环境信息披露水平较高的企业,采取积极有效的措施提高投资者、债权人以及监管机构等外部信息使用者对其披露信息的信赖度是非常有必要的。相较于由未经过审计或由小型事务所进行审计的会计信息,由高质量审计师审计的会计信息通常具有更高的可信度。因此,环境信息披露水平高的公司有动机去选择高质量的审计师为其披露信息的真实性做出保证(洪金明等,2011),从而增强外部信息使用者对信息的信赖度。同时,选择高质量的审计师对于提高企业的投资效率具有积极的促进作用(雷光勇等,2014)。一方面,高质量的审计师更容易识别企业内部资金占用行为,缓解代理冲突和信息不对称,从企业内部直接对投资效率产生积极的促进作用;另一方面,审计师选择作为一种信号传递机制,具有向外界传递积极信号的作用(Titman and Trueman,1986),聘请高质量审计师的行为会向外界传达出企业发展状况良好的讯息,使投资者对企业的发展前景具有良好的预期,有助于降低企业融资的难度以缓解融资约束,间接地推动投资效率的提高。因此,环境信息披露水平较高的企业通常会选择高质量的审计师以提高披露信息的可信度,而选择高质量审计师的行为又会提高企业的投资效率,即审计师选择在两者的关系之间起到中介作用。

H3:审计师选择在环境信息披露对投资效率的影响中会产生“中介效应”。

三、研究设计

(一)样本选取与数据来源

根据2008年环保部发布的《上市公司环保核查行业分类》规定,本文选取2015-2019年重污染行业的上市公司作为研究对象。除环境信息披露数据手工收集外,本文的其他数据均来自CSMAR数据库,同时剔除金融类、ST和PT公司,删除数据缺失值,并对连续变量进行1%水平的缩尾处理,最终获得2199个公司年度观测值。

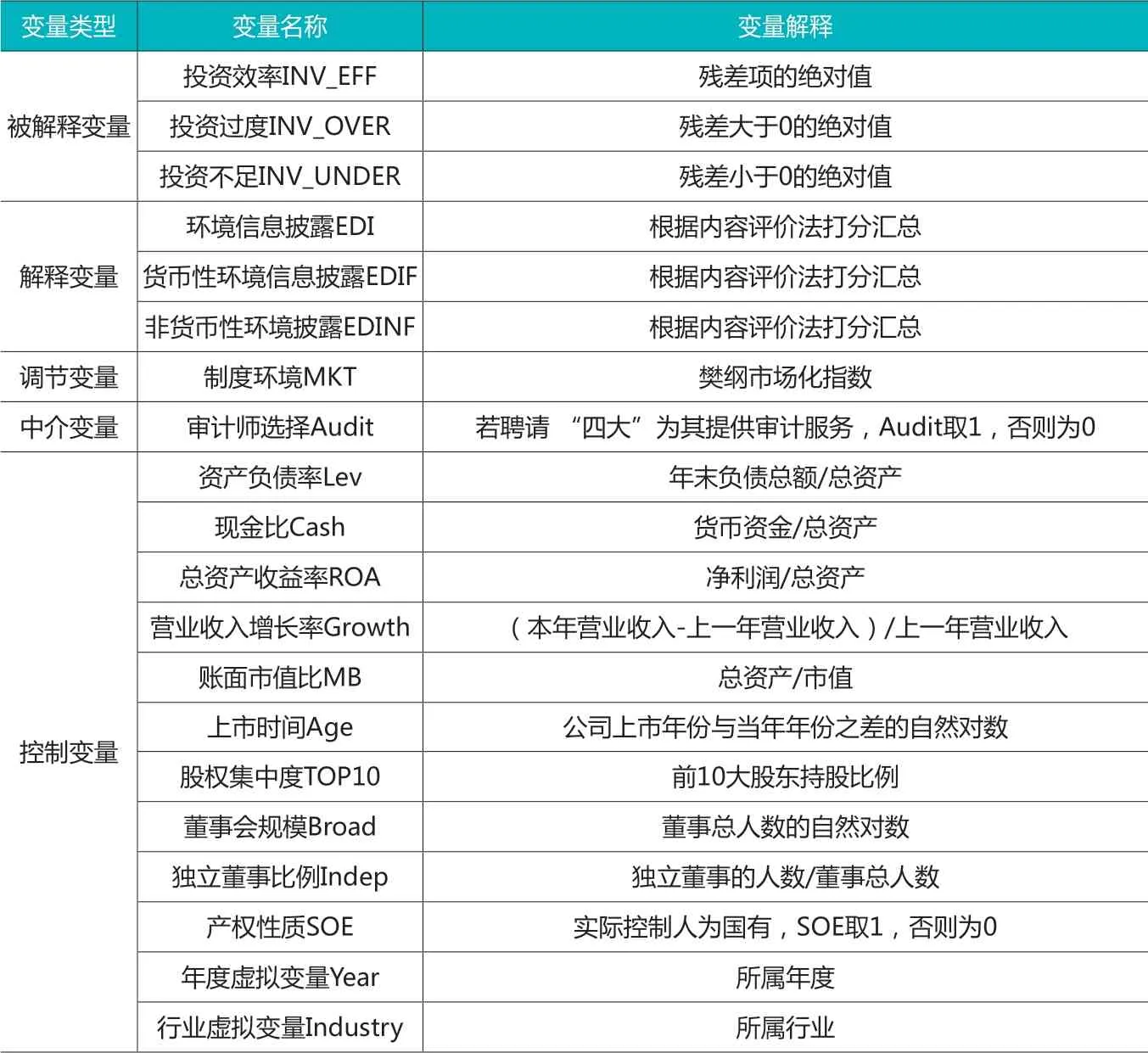

(二)变量定义

1.投资效率。使用Richardson(2006)模型衡量企业的投资效率,模型如下所示。根据模型回归得到的残差项取绝对值表示投资效率,残差项大于0为过度投资,小于0则为投资不足。

其中,INVi,t表示企业第t年的投资水平,等于(购建固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金净额)/期初总资产。INVi,t-1表示第t-1年的投资水平;CASHi,t-1表示第t-1年的货币资金持有量,等于货币资金/期初总资产;SIZEi,t-1表示第t-1年期末总资产的自然对数;LEVi,t-1表示第t-1年的资产负债率;GROWTHi,t-1表示第t-1年的营业收入增长率;RETi,t-1表示第t-1年的股票收益率,等于个股回报率-同期市场回报率;AGEi,t-1表示企业上市年龄;同时控制时间效应和行业效应。

2.环境信息披露指数。参考沈洪涛和冯杰(2012)以及徐辉(2020)的研究,采用内容评分法衡量企业的环境信息披露水平。收集到的披露内容主要包括:排污费、重大环境问题应急支出、环保投资支出、节约能源的措施和成果,以及污染物种类和数量排放达标情况等,若上述内容详细披露赋分为2,简单描述赋分为1,未披露则赋分为0,最后加权平均得到总分。

3.制度环境。以樊纲等编制的中国各地区市场化指数(2018版)来度量制度环境。参考马连福等(2015)的方法,以2008-2016年市场化指数的平均增长幅度作为预测2017-2019年度市场化指数的依据,汇总得到2015-2019年的市场化指数(MKT)。

4.审计师选择。本文根据雷光勇等(2014)的研究,将四大会计师事务所国内成员所作为高质量会计师的标准,若企业聘请 “四大”为其提供审计服务,Audit取1,否则为0。

变量定义如表1所示。

表1 变量定义

(三)模型构建

1.用模型(1)检验环境信息披露对投资效率的影响。

其中,INV_EFF,INV_OVER和INV_UNDER分别表示投资效率、过度投资和投资不足,EDI表示环境信息披露,Control表示控制变量,Year和Industry表示时间虚拟变量和行业虚拟变量,下同。若系数β1显著为负,则验证假设H1。

2.用模型(2)检验制度环境对环境信息披露与投资效率的调节效应。

其中,MKT表示上市公司所处地区的制度环境,若系数β1显著为负,且系数β2显著为正,则验证假设H2。

3.用模型(3)和(4)检验审计师选择对环境信息披露与投资效率的中介效应。

其中,Audit表示审计师选择,若模型(3)中系数β1显著为正,且模型(4)中系数β2显著为负,则验证假设H3。

四、实证分析

(一)描述性统计

表2是主要变量的描述性统计结果。从表中可以看出,重污染行业上市公司投资效率的平均值为0.0265,最小值为0.0001,最大值为0.3490,表明高污染企业的投资效率普遍较低。在最终的2199个样本中,投资过度占比38.02%,投资不足占比61.98%,表明投资不足的现象在高污染企业中更为普遍。从环境信息披露的描述性统计结果可以看出,EDI、EDIF和EDINF的最小值都接近于0,且最大值均小于1,表明我国高污染企业的环境信息披露水平总体普遍较低。另外,制度环境(MKT)的平均值为8.0820,最小值为-0.7200,最大值为12.1900,表明我国各地区的市场化水平仍然存在较大差异,部分地区的制度环境仍有待完善;审计师选择(Audit)的平均值为0.0782,标准差是0.2690,表明企业的审计师选择存在较大差异。

表2 描述性统计结果

(二)实证结果分析

1.环境信息披露对投资效率的影响。表3报告了环境信息披露与投资效率的回归结果。结果显示,仅控制时间效应和行业效应时,环境信息披露与投资效率、过度投资和投资不足的回归系数分别为-0.017、-0.033和-0.014,并且都在1%的水平上显著相关;加入控制变量之后,环境信息披露的系数分别为-0.012、-0.025和-0.008,且都在至少5%的水平上显著负相关。上述回归结果表明环境信息披露能够抑制过度投资和投资不足,提高投资效率,验证了假设H1。

2.制度环境对环境信息披露与投资效率的调节作用。表4报告了环境信息披露、投资效率以及制度环境之间的回归结果。结果显示,加入调节变量制度环境之后,环境信息披露在三个样本中的回归系数分别为-0.052、-0.096和-0.022,且都在1%的置信水平上显著负相关,而交互项EDI×MKT的系数分别为0.005、0.009和0.002,分别在1%,5%和10%的水平上显著正相关。上述回归结果表明,上市公司所处地区的制度环境水平越差,环境信息披露对非效率投资的抑制作用越显著,制度环境与环境信息披露之间存在互补效应,验证了假设H2。

表4 环境信息披露、制度环境和投资效率的回归结果

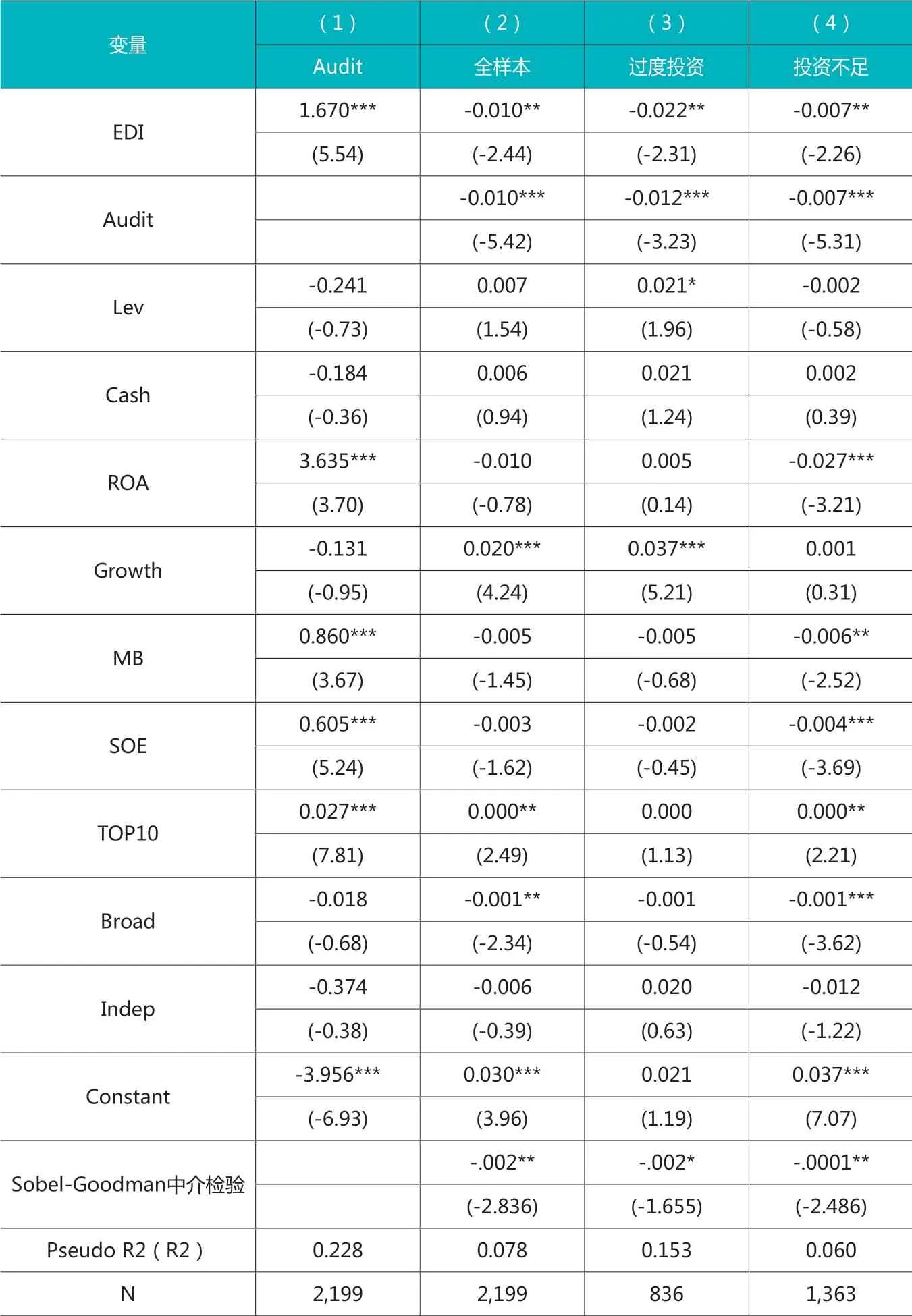

3.审计师选择对环境信息披露与投资效率的中介效应。表5报告了环境信息披露、审计师选择和投资效率三者之间的回归结果。首先,检验环境信息披露对审计师选择的影响。回归结果如列(1)所示,环境信息披露的系数β1在1%的水平上显著为正,表明环境信息披露水平高的企业更倾向于选择高质量的审计师。然后,加入中介变量审计师选择(Audit)检验审计师选择的中介效应。回归结果显示,审计师选择的回归系数均在1%的水平上显著为负,即选择高质量的审计师能够提高投资效率。同时,环境信息披露的回归系数相较于未加入中介变量之前均有所降低,在全样本中系数降低了0.002(0.012-0.010),降幅为16.67%;在过度投资中系数降低了0.003(0.025-0.022),降幅为12%;在投资不足中系数降低了0.001(0.008-0.007),降幅为12.5%。因此,审计师选择在环境信息披露对投资效率的影响中起到了部分中介的作用,验证了假设H3。

表5 环境信息披露、审计师选择和投资效率的回归结果

(三)进一步研究

虽然近年来环境信息披露制度的颁布和完善促进了企业环境信息披露公开化(毕茜等,2012),但是现阶段关于环境信息披露的内容和形式还未形成统一的规范,企业对环境信息的披露仍然具有很强的选择性。因此,在我国的现实背景下,货币性与非货币性环境信息披露仍然存在一定的差异,这种差距是否会导致对投资效率的不同影响?本文根据模型(1)对此进行了进一步的研究,实证结果如表6所示。

表6 货币性环境信息披露、非货币性环境信息披露与投资效率的回归结果

表6显示,货币性环境信息披露的回归系数在总样本和两个子样本中均不显著,表明货币性环境信息披露无法提高企业的投资效率,这可能是由于目前我国上市公司的环境信息披露存在重低价值非货币性信息而轻高价值货币性信息(武剑锋,2015)的现状,对于货币性环境信息的披露较少,导致货币性环境信息披露对缓解信息不对称发挥的作用有限。非货币性环境信息披露在三个样本中的回归系数分别为-0.013、-0.022和-0.009,均在1%的置信水平上显著相关,表明非货币性环境信息披露能够显著提高企业的投资效率。

对于环境信息披露水平较高的企业,采取积极有效的措施提高投资者、债权人以及监管机构等外部信息使用者对其披露信息的信赖度是非常有必要的。相较于由未经过审计或由小型事务所进行审计的会计信息,由高质量审计师审计的会计信息通常具有更高的可信度。因此,环境信息披露水平高的公司有动机去选择高质量的审计师为其披露信息的真实性做出保证(洪金明等,2011),从而增强外部信息使用者对信息的信赖度。

(四)稳健性检验

上述研究结论都是基于Richardson模型估算企业的投资效率,因此本文通过改变投资效率的估算方法对研究结论进行稳健性检验。具体做法为采用Biddle et al.(2009)构建的投资模型,重新估算投资效率指标并进行回归检验,实证结果与本文的主要研究结论保持一致。

五、结论与启示

本文选取2015-2019年A股重污染行业的上市公司作为研究样本,探究环境信息披露对投资效率的影响,以及制度环境和审计师选择两种治理机制在两者关系之间发挥的作用。研究结果表明,环境信息披露能够有效抑制过度投资和投资不足的非效率投资行为,提高企业的投资效率。制度环境在环境信息披露与投资效率之间起到调节作用,两者的正相关关系随企业所处地区制度环境水平的降低而增强;审计师选择在环境信息披露对投资效率的影响中起到中介作用,环境信息披露水平较高的企业通常会选择高质量的审计师以提高信息披露的可信度,而选择高质量审计师也能提高企业的投资效率。进一步研究发现:区分不同的信息披露形式,货币性的环境信息披露形式对非效率投资的抑制作用不显著,而非货币性的环境信息披露形式能有效抑制非效率投资行为。

基于上述结论,本文提出以下建议:一是积极监督企业公开披露有关环境的信息。通过健全制度法规和加强环境监管等手段,提高企业环境信息披露水平,充分发挥环境信息披露在抑制非效率性投资方面的积极作用。二是注重外部治理机制与环境信息披露机制的相互作用。环境信息披露与制度环境之间独特的互补效应使得环境信息披露能够弥补制度环境的缺失,提高企业的投资效率;而选择高质量的审计师可以通过加强外部监督提高环境信息披露的可信度,从而抑制非效率投资。三是推动环境信息披露制度的完善和发展。由于我国环境信息披露的内容和形式尚未形成统一的规范,导致货币性环境信息披露数量较少,无法对投资效率形成显著的促进作用,完善环境信息披露制度有助于提高货币性环境信息披露的数量和质量,推动投资效率的进一步提高。