基于企业财务报表分析的涉税风险管理措施思考

2021-08-24陈绪梅

陈绪梅

【摘 要】在当前经济全球化发展的背景下,企业需要面对更大的市场压力。随着监管体制的完善,企业面临着更大的涉税风险。论文结合企业的涉税范围,分析了企业涉税风险的识别方式,基于财务报表分析提出了企业涉税风险的管理措施,以提升企业涉税风险管理的效果。

【Abstract】Under the current background of economic globalization, enterprises need to face greater market pressure. With the improvement of the regulatory system, enterprises are facing greater tax-related risk. Combining with the tax-related scope of enterprises, this paper analyzes the identification methods of tax-related risks of enterprises, and puts forward the management measures of tax-related risks of enterprises based on the analysis of financial statements, so as to improve the effect of tax-related risk management of enterprises.

【關键词】财务报表;涉税风险;财务管理

【Keywords】financial statements; tax-related risk; financial management

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2021)07-0012-02

1 引言

一般情况下,企业涉税风险源于2个方面的原因:一是由于企业的纳税行为没有依据合理合法的原则,存在违反税务法律法规的行为,体现在应纳税情况下发生了没有依法纳税问题。在依据标准纳税时发生了漏税问题。此类行为的发生违反到了相关的法律法规。针对此类违法问题,税务机关会针对纳税主体采用罚款、补交税款、补齐滞纳金等多种措施。二是部分企业没有全面掌握相关的涉税法律法规知识,在纳税中对于涉税方面的优惠政策没有合理利用,涉税风险缺少方法。企业在经营中,需要承担多方面的涉税风险,因此,企业有必要强化财务管理,以实现对风险的控制。本文结合财务报表分析,提出了涉税风险管理措施。

2 涉税风险范围

企业在执行税收筹划过程中会并发多种风险,因此会产生涉税风险。如果企业缺少科学合理的税收统筹,企业内部会发生经济损失。当前企业的涉税风险包括以下几种。

2.1 政策风险

税收法律制度体现出刚性,如果企业不能依据法律法规实施税收筹划,税务部门会借助执法来实现。税务部门可以采用相关监控手段,降低税收漏洞的发生,保护国家利益。另外,即使是部分合法税收筹划条款也会存在不确定性。税收筹划活动处于动态变化,它会涉及纳税人的利益,还会涉及税务机关的利益。

2.2 企业风险

如果企业难以准确评估产品的成本,会引发从税收筹划到具体的实施都要有大量的人力与财力投入,由于实施全过程会存在多方面的不可控因素,因此难以对投入成本加以测算。此外,企业如果无法有效规避风险,在税收统筹规划的实施过程中,虽然税收筹划采用的方法体现出很强的灵活性,但风险会同时并存。

2.3 合规性风险

企业作为纳税人如果对税法不能准确理解会导致多缴或少缴税款,如果多缴税款能依法在申请后退税,如果少缴税款需要面临补税引发的风险,如果情况严重会将被税务机关认定为有意偷逃税款,引发纳税争议。为避免争议的发生,要注意到法规问题,解决效力位阶问题以及合法性问题,明确税务机关的解释理由,企业对于政策法规要加强认知,必要时可以借助专业机构获得支持。

3 针对涉税风险管理的企业财务报表分析

3.1 财务报表应用于税收确认

财务报表可以应用于税务确认中。税务识别作为涉税风险管理的基础,财务报表可以体现出企业的财务状况以及经营情况。财务报表可以反映企业的实际经营活动,包括筹资、投资、利润分配、现金流变动等多种信息。基于财务报表分析,可以确定相关的指标,分析是否有税收风险存在。通过分析资产负债表,可以表明企业的纳税是否有异常情况发生;通过分析利润表,可以分析出企业销售额应纳税是否正常;分析现金流量表,能判断出现金流是否有税收风险存在。

3.2 财务报表应用于涉税风险评估与分析

针对涉税风险的评估,企业通常会对相关财务指标加以测算:一是针对应纳税额的变动情况。如果应纳税额有异常变动,与上期对比存在较大差异时,企业要分析产生差异的主要原因,评估存在的税收风险。企业的纳税额差异率要与同行业的水平相近。二是针对应税销售额发生的变动。如果应税销售额发生异常变动率时,企业多数是由于少计收入或延期将收入入账。企业要结合销售收入评估存在的税收风险。三是针对销售利润率。如果销售利润率发生异常,多是由于对当期销售收入误算或对成本费用加以高估,因此,企业会存在潜在的税收方面的风险。企业会面临不同类别的税收风险,要结合财务报表分析涉税数据,结合税收风险的来源、类型、发生原因等分析存在的税收风险,并选择科学的方法消除税收风险。

4 针对涉税风险管理分析财务指标

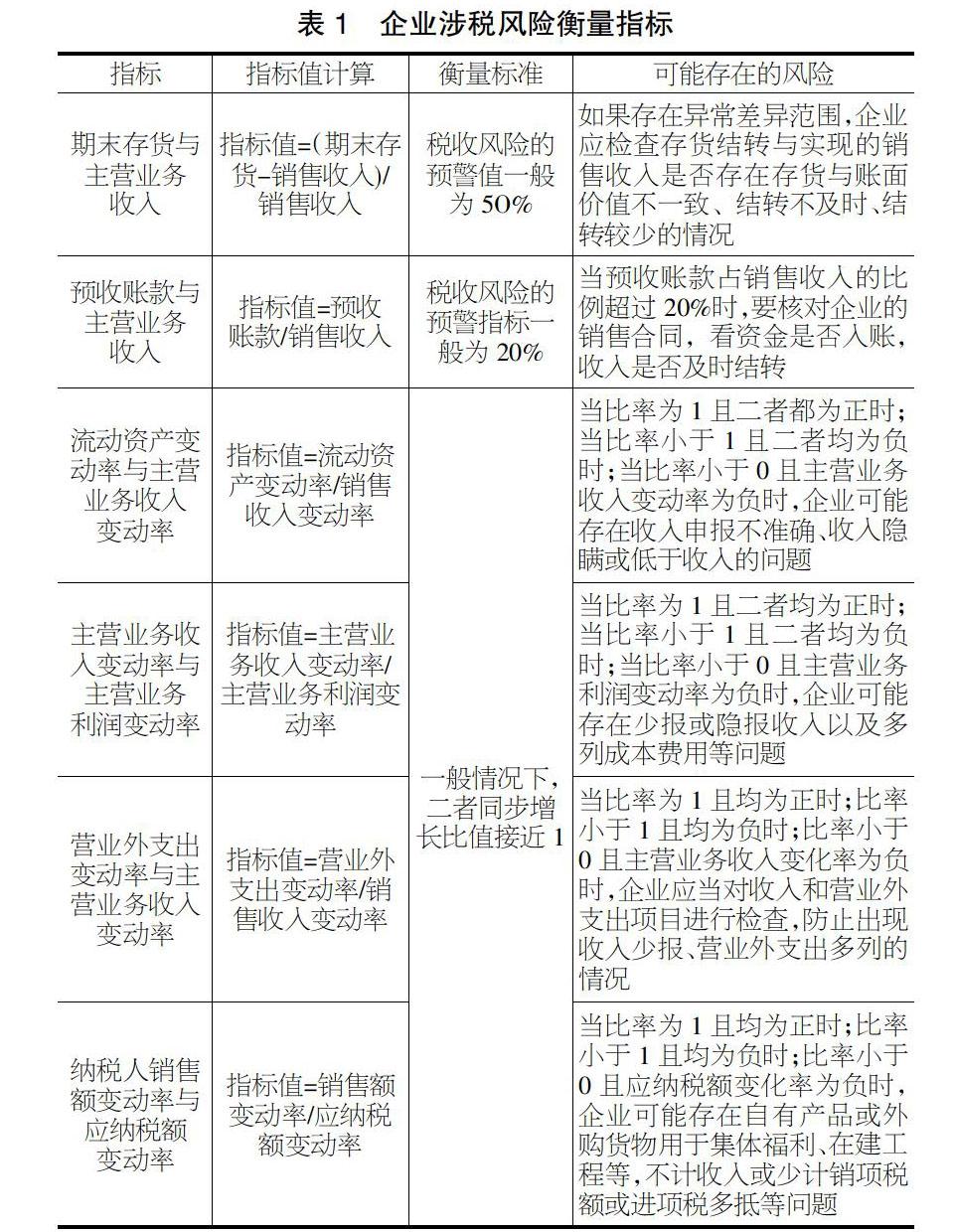

企业涉税风险的计量指标体现在资产负债表、利润表以及现金流量表。企业涉税风险发生的计量指标可以反映在纳税申报中收入、销售额、期间费用等环境存在的问题,可能发生不合规纳税问题,导致企业产生涉税风险。为有效降低涉税风险,企业在税务申报前要加以自查。涉税风险的主要指标如表1所示。

在税收风险分析中,通常采用比较法。可以将企业的指标与其他企业加以对比,如选择同期同类企业指标加以横向或纵向比较,还可以进行历史比较与趋势分析。指标是涨还是跌,如果不偏离基本趋势,可以视为正常。

5 结论

当前税务机关掌握的财务信息多来自于企业提交,财务報表可以提供多方面的重要信息,这是税务机关检查企业纳税的直接依据。企业要结合财务报表分析相关的税收风险,依据计量指标对企业可能发生的税收风险加以检查,做好预警,将税收风险引发的损失控制在最低水平。基于财务报表的分析来看,企业内部风险控制可以基于以下几个方面来实现。

①企业财务报表的真实性会对税收风险产生直接影响。财务报表会影响到企业的税收,财务报表如果存在虚假信息,会引发少纳税问题,甚至发生偷税漏税的问题。针对税收风险的控制要规范财务会计管理,合法地实施会计核算,降低财务会计风险,对税务风险加以控制。

②提高税务风险的主动管理意识,从源头上分析税务风险。税务风险管理既专业又复杂,企业要注重提高全体员工的风险意识,特别要将税务风险防范渗透到财务员工的意识中,融入生产经营的各个环节。企业不仅要有税务风险防范意识,还要将税务风险控制措施有效地融入企业战略管理中。企业分析税收风险时,要明确重点,采用精细化、综合化管理措施。企业要结合自身的经营实际与战略目标,从财务管理做起。企业的生产部门要针对物资采购、库存管理、票据管理、往来账管理加强控制,以降低相关环节可能发生的税收风险。

③推进税务风险全面管理,将被动应对风险转变为主动进行风险防范,企业完善税务风险管理方法。企业要识别税务风险产生的领域,有选择地分析重点领域。另外,企业要结合经营状况定期分析指标的变化,结合税务机关发布的预警值加以比较。企业对于差异较大的指标要加以分析,明确风险发生的原因,从源头进行风险防控,采取多种措施将税收风险控制在最低水平内。

④税收风险管理具有很强的专业性。企业要坚持引进税务人才,采取与企业相匹配的财务管理措施,明确税务风险标准,并保证实施效果。企业可以委托专业化风险评估机构对纳税申报加以审核,协助企业完成税收风险评估和对外援助控制。企业要重视税收风险,这样才能更好地经营,通过企业的税收可以反映财务的经营业绩,有利于争取到更多的融资。

【参考文献】

【1】王海双.试论基于财务报表的企业涉税风险管理[J].财讯,2019(20):51-52.

【2】李晓诚.基于财务报表的企业涉税风险管理——以房地产企业为例[J].税收,2018,20(18):94-96.

【3】聂秀萍,李齐云.环境规制下中小企业涉税风险影响因素AHP模型构建[J].会计之友,2018,20(15):21-26.