“银行房贷集中度管控”政策分析

2021-08-23

摘要:2020年12月31日,中国人民银行发布了“银行房贷集中度管控”政策,监管层在设置了房企“三道红线”后,又给了房地产贷款增加“两道红线”。房贷集中度管控制度出台的动因,主要是引导房地产贷款居于合理区间,并防范行业集中度所带来的风险。整体看,影响相对可控,对购房端的影响会大于房企融资端,预计房贷集中度对房地产销售的影响约在3%~6%之间,且可能更低。该结果仅为粗算,实际的情况会受多种因素的综合影响,结果将有不确定的差异。但可以确定的是,房地产贷款增速将会压缩。

关键词:房贷;“两道红线”;监管

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)02-0027-30 收稿日期:2021-02-01

2021年初,央行发布“银行房贷集中度管控”政策,监管层在设置了房企三道红线后,又给了房地产贷款“两道红线”。根据红线要求,各家银行个人购房贷款超标总额达到了1.5万亿元,面对万亿规模的个人购房贷款超标,房地产市场和行业会受到什么样的影响呢?

1 政策动因

本次房贷集中度管控制度的出台,是通过对房地产贷款设置“两道红线”,进而引导房地产信贷居于合理区间以“稳房贷”,并引导行业结构,在房地产贷款行业高集中度的格局下“防风险”。

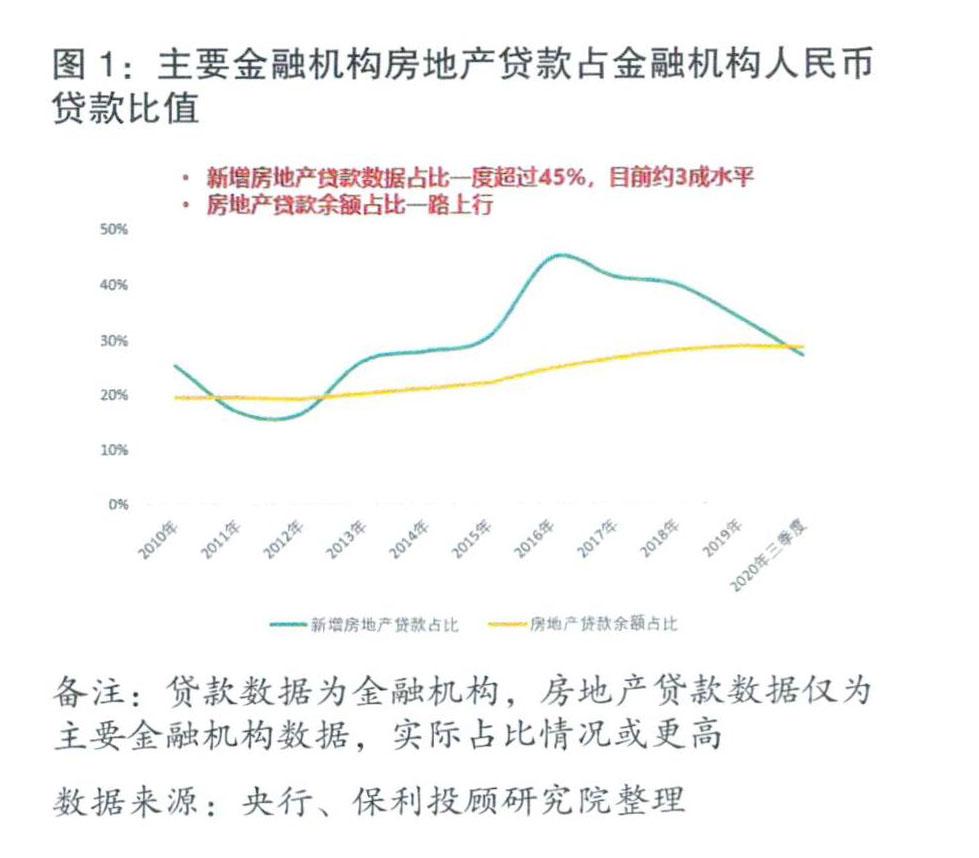

1.1 稳房贷:房地产信贷合理区间

2010年以来,我国房地产贷款余额从10万亿元上涨至近50万亿元规模。从结构上看,长期以来房地产贷款占人民币各项贷款比重都处于较高位置,2016年,新增房地产贷款规模一度占据新增各项贷款规模的45%,目前这一比例约为27%。余额方面,房地产贷款余额占各项贷款余额指标长期保持上升趋势,目前占比约29%。房地产贷款的“两道红线”或将引导房地产信贷规模居于合理的区间,见图1。

1.2 防风险:维护金融稳定性

当前我国银行业房地产贷款格局呈现出高集中度的特征。工农中建四大行房地产贷款余额高达22万亿元,再加上交行及邮储银行的数据,大型银行的房地产贷款占比高达54%,而其中个人购房贷款业务的集中度更甚,大型银行占比达69%,大中型银行合计占比超过85%,见图2。房地产“两道红线”或将引导银行房地产贷款结构合理分布,以避免发生风险时,局部区域的积聚爆发而影响金融稳定性。

2 房贷“两道红线”分析

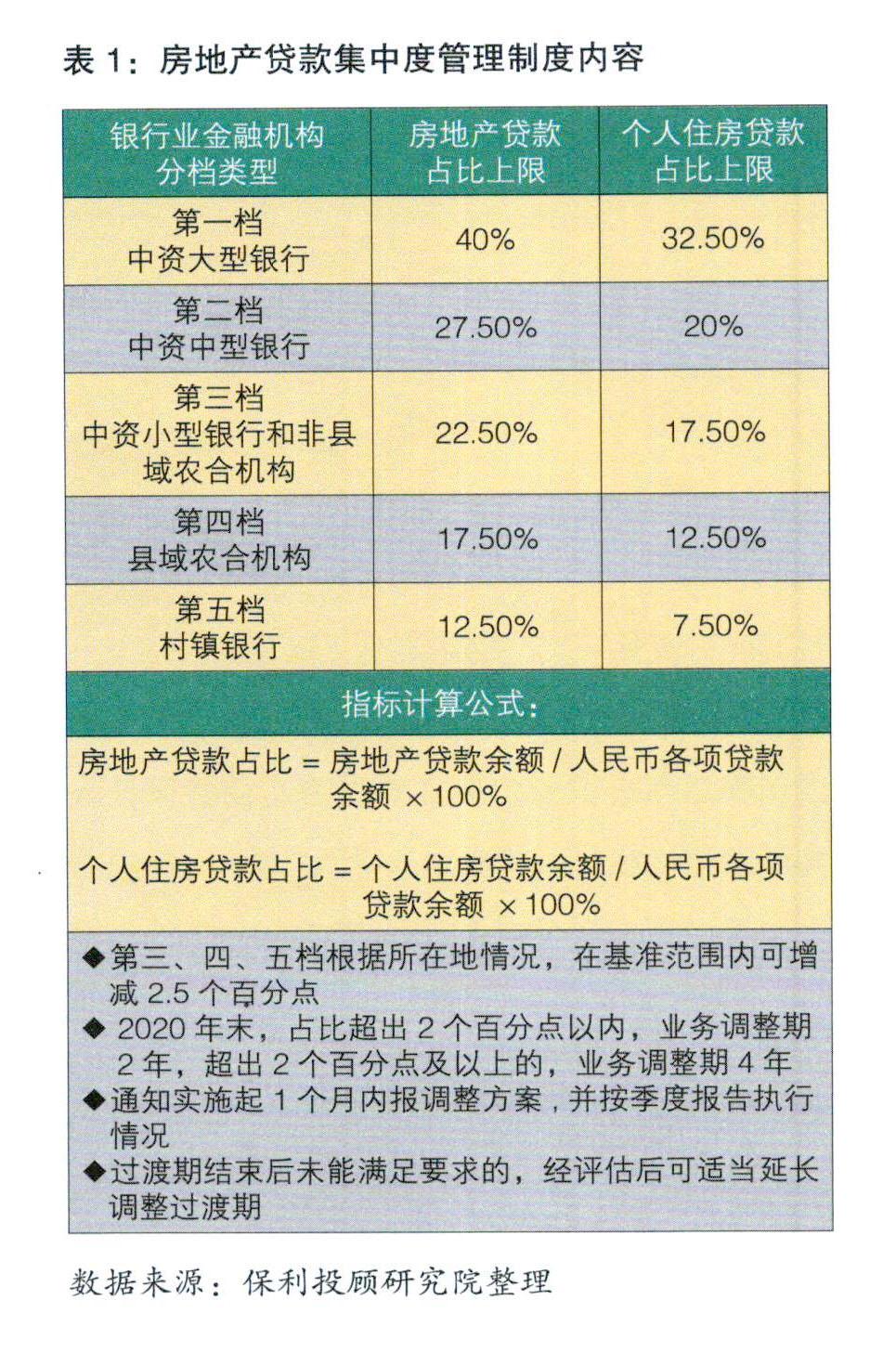

2.1 具体要求

政策将银行业分为五档进行监管,考核银行的境内房地产贷款及个人住房贷款结构指标,虽然要求各行1个月内报调整方案,但总体看,仍预留了较大的调整空间,表1为房地产贷款集中度管理制度内容。

2.2 达标情况

以2020年上半年上市银行披露的数据测算,约13家银行指标超标,整体呈现大行普遍超标,但越限点数低;中小行部分超标,但越限点数大的特征。大型银行中,仅农行及交行符合标准,建行及中行超标较多;中型銀行中,招商及兴业银行均超过“两道红线”2个百分点以上;小型银行中,成都及青岛银行超标较多,大幅高于红线要求。表2体现了部分银行个人住房贷款和房地产贷款占比达标情况。

2.3 近期银行动态

根据近期对部分地区银行房贷业务调研来看,在个别地区的一二线城市中,已经出现超标银行开始收紧个人购房贷款的现象,具体措施包括提高审查标准、放款变慢、甚至暂停接单等,见表3。

3 政策影响分析

3.1 个人房贷端影响大于房企融资端

从绝对值上看,按各档银行指标要求不同,房地产贷款总额超标0.78万亿元,而个人购房贷款余额超标1.52万亿元。考虑到房地产贷款指标上限更高,0.78万亿元主要由个贷超标导致,房企贷款超标仅0.23万亿元,见表4。

从比例上看,个人房贷余额超标量级占我国主要金融机构贷款余额的3%,对整体贷款余额的影响较小;涉房贷款总额超标占我国主要金融机构贷款余额的1.7%,影响相对更小一些。

3.2 对房屋销售挤压3%~6%,新房影响小

根据要求,各银行要在2~4年内完成超标贷款的压降,也就是说,存量方面有1.28万亿需要4年内压缩,0.24万亿需要2年内压缩,同时考虑增量因素,在“两道红线”要求下,个人房贷仍有增量空间,但增速会有所回落,因此实际压缩额更小。据测算,实际每年需压降贷款额0.32~0.44万亿,对应每年住房销售额的影响约为3.3%~5.7%。

银行通常会对新房和二手房进行差异化信贷投放。由于新房房贷为银行的“标准件”,获取、审核成本相比二手房更低、人效更高,银行偏好于压缩二手房“非标”,因此,实际对新房销售的影响或低于3.3%~5.7%。

同时,各银行早有发行RMBS腾挪信贷额度空间的习惯,目前市场余额超1.8万亿元,2020年全年新发RMBS达0.4万亿元,其中80%为新房房贷。若银行采取多种方式综合应对,预计对新房销售额的挤压将低于每年3%。

此外,银行在贷款增速放缓的情况下,或将调整房贷政策,不排除提高利率,筛选客户的可能。并对不同地区进行差异化选择,优先投放风险小的一二线核心区域,三四线城市及非核心区域可能会有所惜贷。

4 结语

房贷集中度管控制度出台的动因,主要是引导房地产贷款居于合理区间,并防范行业集中度所带来的风险。

整体看,影响相对可控,对购房端的影响会大于房企融资端,预计房贷集中度对房地产销售的影响约在3.3%~5.7%之间,且可能更低。该结果仅为粗算,实际的情况会受多种因素的综合影响,结果将有不确定的差异。但可以确定的是,房地产贷款增速将会压缩。

文章来源:本文由保利投顾研究院供稿。