基于政府付费PPP项目的财政补偿有效区间研究

2021-08-19李亚莉李超

李亚莉,李超

(1.安徽工业大学管理科学与工程学院,马鞍山243032;2.华南理工大学数学学院,广州510006)

0 引言

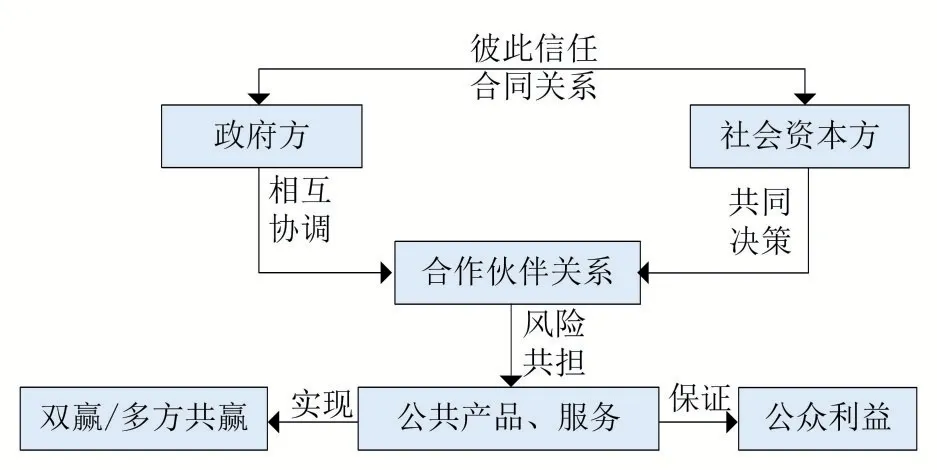

在传统政府采购模式中,政府是公共服务的提供者。在政府和社会资本合作项目中,政府角色发生转变,政府不再是公共设施服务的主要提供者,而成为监管者。政府和社会资本合作(Public Private Partner⁃ships,PPP)项目,根据付费模式不同分为政府付费、使用者付费、可行性缺口补助三类[1]。在PPP项目中,政府负责基础设施和公共服务的价格和质量监管,实现公共利益最大化;社会资本承担基础设施设计、建设、运营和维护的大部分工作,通过政府付费等方式获得合理的投资回报。PPP模式的内涵关系图如图1所示。

图1 PPP模式内涵

其中,政府付费PPP是PPP模式的一种。政府付费是指政府向公共产品和服务的提供者直接支付费用。政府付费PPP和使用者付费PPP最大的区别在于支付方是政府,而不是项目最终的受众。通常情况下基础设施与公共服务类项目因其公益性的性质,并不具备使用者付费的条件,投资的收回一般由政府付费方式实现。在PPP模式下,政府方面的责任是制定相应的政策框架、服务标准,建立公平合理的制度;其目标是提高基础设施服务水平和质量,保障公众利益。社会资本方面的责任是提供资金和技术,科学管理;其目标是获得项目的有效回报,增加市场份额。政府付费PPP项目注重绩效评估,要求项目付费与项目运营管理的绩效考核结果挂钩,而不是简单地完成项目并得到全额付款,着重强调运营管理过程中对项目的绩效评估,体现政府与社会资本双方的风险共担。

对于该类PPP项目,财政补偿规模的确定,不仅要考虑政府的财政负担,还要考虑社会资本方的合理收益。2019年,中国成为全球最大的区域性PPP市场,PPP模式已成为中国稳定增长、普惠民生的重要抓手。从实际运作角度分析,上世纪九十年代中期我国开始兴起公私合作项目,该类项目多数采用BOT(Build-Operate-Transfer)方式运作,但是,这类项目不同程度地存在着政府过度补偿或担保的问题,较大程度上增加了项目运营风险。综上,合理划分政府付费PPP项目财政补偿的有效区间,是一个值得探究的理论问题。

财政补偿发生在PPP项目漫长的特许经营期内,对社会资本的财政补偿理应保持在一个较为合理的区间水平,可充分发挥社会资本的运营、管理等优势。对财政补偿的有效区间研究也可弥补初始特许权协议补偿约定中政府财政补偿过度或补偿不足的情况,补偿过度不仅增加政府方的财政负担,还会使社会资本方过度依赖政府方财政补偿而忽略在项目本身付诸努力;补偿不足则不能满足社会资本方的投资收益,项目服务水平和运行效率也会相应降低。理论上分析,财政补偿区间和规模的确定应综合考虑传统政府采购模式与PPP模式的投资与成本的比较,本文试图从该角度构建财政补偿的有效区间模型,为最优财务补偿模型的推导提供一定的参考价值。

1 相关文献综述

本文针对所涉及的PPP项目政府财政补偿和物有所值理论方面的文献进行相关的综述评述分析。

在PPP项目的政府财政补偿方面,从财政补偿的期权定价、契约激励、动态调整三方面展开叙述。首先,在财政补偿的期权定价方面,陈晓红等人[2]考虑实物延迟期权的最优补偿机制问题,从投资补贴、收入补贴、需求担保三种补贴方式进行政府补偿机制的算例分析。曹启龙等人[3]站在社会资本方的立场运用实物期权理论对政府财政补偿额度对社会资本方决策的影响进行算例分析。其次,在财政补偿的契约激励方面,现代社会是契约社会,基于人的有限理性,有学者将过度自信等非理性因素引入财政补偿契约激励的相关研究中。吴孝灵等人[4]在社会资本针对财政补偿存在过度自信倾向的前提下对私人投资决策和私人过度自信下的政府最优补偿契约问题。杜杨等人[5]通过构建政府和社会资本的Stackelberg模型设计一种可协调分散决策和集中决策的混合补偿契约,该契约有效性取决于政府和社会资本风险厌恶的比值和各方对项目期望收入的大小。吴孝灵等人[6]通过设计单期补偿契约和情景建模分析私人和政府的最优决策,数值分析结果表明可通过最优化设计契约参数的方式促使社会资本追加初始投资额。高华等人[7]探讨公平偏好这一非理性因素对社会资本PPP项目投资决策和政府财政补偿的影响机制。Aminah Abdullah等人[8]研究了PPP项目契约背景下的信任控制关系,并结合具体实例阐述信任影响控制等问题,提出基于能力、共同利益等的PPP信任双方应该坚持合同理念促使合作伙伴的长期互惠互利关系。曹启龙等人[9]基于委托代理理论探究了项目公司的履约与寻租行为与政府方的激励与监督之间的博弈关系,兼具理论与实践意义。最后,在财政补偿的动态调整方面,李皓等人[10]提出三方共赢的基于固定和可变结合的灵活性补贴机制并针对轨道交通类PPP项目进行补贴模型的实证研究,其中,可变补贴与社会资本方的努力程度和运行效率等程度挂钩,极大地对社会资本产生正向激励。冯珂等人[11]通过构建基于Comperz曲线的政府票价补贴决策模型对特许期内的收益、成本进行预测,并提出该类项目票价补贴机制的建议。朱录等人[12]基于动态最优化理论构建了财政补贴政策不确定性对企业技术创新产生影响的理论模型,并运用所确定的衡量这种不确定性的指标对之进行了实证研究。

在物有所值理论方面,张紫薇[13]结合VFM的事前(Ex-ante)事后(Ex-post)评价和定性定量分析,并通过国际对比研究制定了适合我国国情的PPP项目全生命周期VFM评价流程。下面将从VFM定性和定量的评价方法进行文献研究。首先,在物有所值的定性评价方法研究方面,重点在于定性指标的选取及相关权重的确定。林晓言等人[14]从项目可行性、有益性、可实现性三维度出发构建了九个定性评价指标,可较系统地评价PPP项目的总体运营情况,并通过实证分析论证了其指标体系的合理性。在介绍物有所值评价方法的基础上,针对相较于传统采购方案PPP方案是否更优的问题,Tsamboulas等人[15]运用聚类分析方法对定性评价指标的选取和权重进行判断,构建了指标体系的定性分析框架,该评估框架基于多准则分析(Multi Crite⁃ria Analysis,MCA)是对物有所值方法的补充。吴洪樾等人[16]通过对英美、加拿大、澳大利亚四国的VFM定性评价中评价背景、流程、指标的对比分析,指出我国定性评价的不足并提出改进措施。表1为我国与国外PPP项目物有所值评价方式的区别。

表1 国内与国外PPP项目物有所值评价方式区别

2 PPP项目财政补偿的模型构建

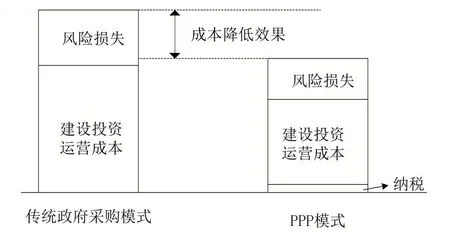

与传统政府采购模式相比,由社会资本开发、营运的PPP项目之所以能有效降低投资和运营成本,原因主要有以下两点:①社会资本是降低PPP项目运营成本的实际受益者,促使其积极寻求各种有效降低成本的途径,例如优化资本结构等。同时,社会资本能比政府更科学高效地进行风险评估,并积极采取相应对策。②在传统政府采购模式下,税收属于政府收入,纳税不影响政府收支,但在PPP项目中,社会资本纳税会增加其运营成本,不过相较于传统政府采购模式其成本降低效果是显著的。PPP项目的成本降低效果如图2所示。

图2 PPP项目成本降低效果

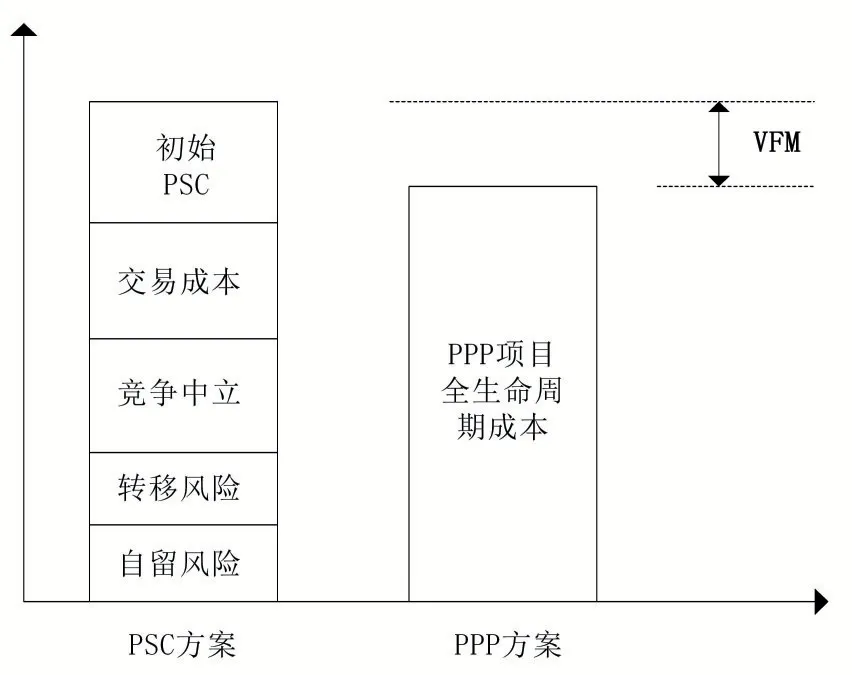

PPP项目成本降低效果的存在是确定政府付费PPP项目财政补偿有效区间的前提。为合理构建该类项目的财政补偿模型,需引入物有所值(Value for Money,VFM)概念。在大众的语言中,物有所值也就是说相对于你所购买的货物或服务的质量,你所花的钱是很值得的。因此,当物有所值概念被用于公共部门时,它也常与公共支出有关。物有所值评价角度可浓缩为4E,即效率(Efficiency)、经济性(Economy)、效果(完全实现预期结果,Effectiveness)和公平公正性(Equality)。政府和社会资本合作的重要目标之一就是实现物有所值效果的最大化。物有所值的比较表现形式如图3所示,直观表明VFM是项目采取PPP模式后的全生命周期成本相较传统政府采购模式的PSC(Public Sector Comparator)的价值增值部分。

图3 VFM量化表现形式

为构建财政补偿模型,做出如下假设:

(1)特许期满项目无偿转让给政府;

(2)传统政府采购模式与PPP模式在项目功能及建设期等方面均相同;

(3)不考虑风险补偿、税收等因素。

假设对应的参数指标如下:

(1)在传统政府采购模式下,政府方投资额为IG,经营成本为OG;

(2)在PPP模式下,社会资本方投资额为IP,经营成本为OP;

(3)财政补偿为FC;

(4)社会资本方所获利润PP。

可得如下式子:

政府方和社会资本方的博弈模型如下:

即:

式(4)是确定该类项目财政补偿有效区间的基础模型。

3 财政补偿有效区间及其解释

在PPP项目中,政府和社会资本都能从项目中获益,是双方合作得以开展的基本条件,即:

依据式(5)可求得财政补偿的区间,即:

财政补偿FC在区间[ ]IP+OP,IG+OG内,对于政府和社会资本双方而言都是有利的,故区间[IP+OP,IG+OG]称为财政补偿的有效区间。FC越趋近于IP+OP,对于政府越有利,因为其财政补偿金额较低;相反,FC越趋近于IG+OG,对于社会资本方越有利,因为其可获得较高额度的财政补偿。

令R表示与传统政府采购模式相比,社会资本投资和运营成本的降低金额,即:

R的经济学含义可解释为:社会资本方利用自身资金、技术、管理等方面的优势创造的超额价值。

进一步分析超额价值对财政补偿的影响,做出如下假设:政府和社会资本完全了解彼此的成本和收益信息且无其他竞争者。在该假设条件下,式(4)是典型的完全信息静态博弈,其均衡解为:

即:

或:

式(10)和式(11)描述了政府财政补偿的均衡点。从经济学的角度来看,均衡点可解释为:政府愿意承担社会资本的投资、运营成本,让其享受其创造的超额价值。超额价值R直观表示如图4所示。

图4 PPP项目财政补偿有效区间经济学解释

式(7)~式(11)反映了财政补偿与超额价值之间的关系,做出以下两个方面的分析:

(1)从政府方的视角看,要求物有所值VFM≥0是因为此类项目必须存在一定的超额价值。如果R≤0,说明社会资本不能创造超额价值,故也证明采用PPP模式不可取。

(2)站在社会资本方的角度看,项目公司要求其利润水平超过平均收益水平(k0),即其约束条件变为FC-IP-OP-k0IP≥0。此时,财政区间的有效区间为,即

4 结语

本文基于政府付费PPP项目提出了政府财政补偿的有效区间模型。财政补偿的有效区间是政府和社会资本都能获得最低预期收益的合理区间。社会资本方充分利用较高层次的经营管理水平,降低项目成本、提高开发效率,进而创造高于传统政府采购模式的可供确定财政补偿有效区间的超额价值。

此外,本文亟待结合非完全信息和动态博弈理论进一步进行深入探究。