国内沥青期货套保新加坡进口沥青可行性分析

2021-08-16王紫瑶

[摘 要]在当前市场经济不断开放下,价格大幅波动带来企业强烈的风险管理需求。对新加坡沥青贸易商来说,因上期所沥青期货标的为国产沥青,存在价格关联性不足,缺乏直接的现货保值工具,文章从传统解决方案出发,在分析国内外沥青价格波动特征后,创新性更改现货采购方案,以上期所沥青为标的结合期权方式,对1~3月采购新加坡沥青起到很好的保值作用,在风险规避方面为企业采购新加坡沥青提供了可行方案。

[关键词]风险管理;价格关联性;沥青期货

[DOI]10.13939/j.cnki.zgsc.2021.21.075

1 国内对新加坡沥青需求状况与保值背景

沥青是重要的基建材料之一,90%用途在道路,在国民经济建设中发挥着重要作用。截至2018年,国内沥青需求量接近3000万吨。

进口沥青尤其是新加坡沥青作为优质沥青品牌,广泛应用于国内高速沥青改性、机场跑道等,获得下游客户品质认可,2018年进口92万吨,在进口沥青品牌中占比达20%,是国内高端沥青消费的重要来源。

市场经济越来越开放后,商品越来越金融化,沥青价格波动剧烈,年均波动率在50%,企业在商品大波动下参与衍生品保值是唯一出路,[1]如何做好采购与库存管理直接影响到利润的波动。[2]

一般来说,新加坡沥青进口商在每年12月前后需制订下一年度采购计划,与炼厂签订采购合同,其中既有壳牌等全年长约模式,也有埃索等随行就市模式,采购面临的主要风险是未来沥青价格不断上涨,炼厂结价上涨带来成本抬升,因此进口企业在实际操作时,采用的一种主要业务模式是:在签订采购合同时,确定采购数量及采购价格,相当于已建立库存。采购合同的签订通常在12月至次年1月,而下游需求的定价往往在每年3月后。这种业务模式面临的最大风险是库存跌价风险,即如果价格下跌,就会出现较大的损失,因此公司存在1~3个月的库存保价需求。

当前国内已有上海期货交易所沥青期货,市场上存在的套期保值理论模型大都为基差逐利型套期保值理论,[3]即采购沥青现货后相应在期货市场做空相当数量头寸,将绝对价格波动风险转化为基差波动,若基差走强即现货端强于期货端,则可额外获得一定利润,同时考虑到期货具有单边投机性功能,企业套保容易偏离初心。[4]一般来说采用衍生品期权作为价格保险更为安全。但上期所沥青期货交割标的为国产沥青,与新加坡沥青存在关联性不足等问题,直接使用上期所沥青期货作为保值标的存在一定风险。

2 传统的解决方案及面临的问题

针对新加坡进口商库存保价的需求,可与期货风险管理子公司协商后达成初步解决方案:在签订采购合同确定采购价格后,根据采购价格购买1~3个月的库存保价服务,如果价格下跌,跌价部分可以获得补偿。

这个方案中购买服务的几个关键要素:服务标的:沥青。

服务起始日:上游采购合同签订时。

服务结束日:下游销售价格确定时。

保价的价格:根据采购合同签订时市场价确定保价价格。

新加坡沥青进口商支付的保价费:按照市场价。

至此,解决方案基本成型,新加坡沥青进口商与期货风险管理子公司双方对方案都认同。但具体执行时,面临一个关键的问题:选择什么价格作为公允价,用于作为保价的对照价,最终确定补偿金额。

几种公允价的可能性分析:

(1)上海期货交易所(简称上期所)沥青主力合约挂牌价:这是保价服务的通行做法,价格市场化程度高,流动性好,有利于降低成本。但是,上期所的价格反映的是国内沥青价格,进口沥青与国产沥青价格存在较大价差,价格相关性0.8。进口商对该价格的使用存在疑虑,担心保值效果不佳。

(2)省交通厅网站公布的价格:该网站每周公布一次,该价格流动性不佳,且仅由几家公司公布,价格缺乏公允性。

(3)现货市场百川价:贴近新加坡进口沥青价格,但与国产沥青存在较大价差,存在远期商谈价格下降但现货价格维持不变等状况,市场价格变动缓慢,直接作标的对期货风险管理子公司形成较大对冲风险。

所有这些价格作为方案的公允价都存在问题,而没有一个双方认可的公允价,整个方案就无法实施。

3 以上期所沥青期货为公允价可行性分析

为解决公允价格的问题,可改进的新解决方案:改变新加坡沥青进口商现在采购方式。由原来的签订采购合同时确定采购数量及采购价格变更为:只确定采购数量,不确定采购价,在与下游签订销售价格时再与上游炼厂确定采购价格。

采购方式修改后,沥青进口商从害怕价格下跌变更为害怕价格上涨,期货风险管理子公司则可为其提供最优采购保价服务,保证对方能够用最优价采购。公允价确定为上期所沥青价+进口沥青与国产沥青价差固定价。

使用更改后的方案及上期所沥青挂牌价作为公允价对双方均有利,其可行性依据主要如下。

(1)沥青价格有季节性波动趋势,11月至来年4月消费淡季价格易跌难涨,历史数据3月出低价的可能性最大,5月至10月消费旺季易涨难跌。新加坡沥青进口商在12月合同签订时可选择更改采购方案,采用先订数量后订价格可获得较低采购价,时间上将价格签订推迟至3月。

(2)进口沥青与国产沥青的价差波动一般在-100~1000,每年上半年价差缩小,国产沥青更抗跌;下半年价差扩大,进口沥青更抗跌,价差高位更有利于保值。

从内外盘价差看,新加坡沥青與国产沥青价差通常在[-100,1000]区间波动,价差能达到1000,主要基于国内外供需格局差异,冬季为国内需求淡季,沥青相对过剩。从历史数据看,上半年价差呈缩小趋势,通常在3月回到100附近,主因是国产沥青更抗跌,进口沥青相对走弱使价差收敛。

采购方式修改后,新加坡沥青进口商从害怕价格下跌变更为害怕价格上涨,即买入沥青看涨期权操作,往年来看,新加坡沥青-国内沥青价差在3月均会收敛至100附近,相当于国内沥青在这段时期比新加坡沥青超涨900元,采用上期所沥青期货作为标的可获得更大的赔付,且在内外盘沥青价差越大,获得赔付也越高,因此采用上期所沥青价对交易双方均有利。

4 用上期所沥青+基差方式进行看涨保护的效果

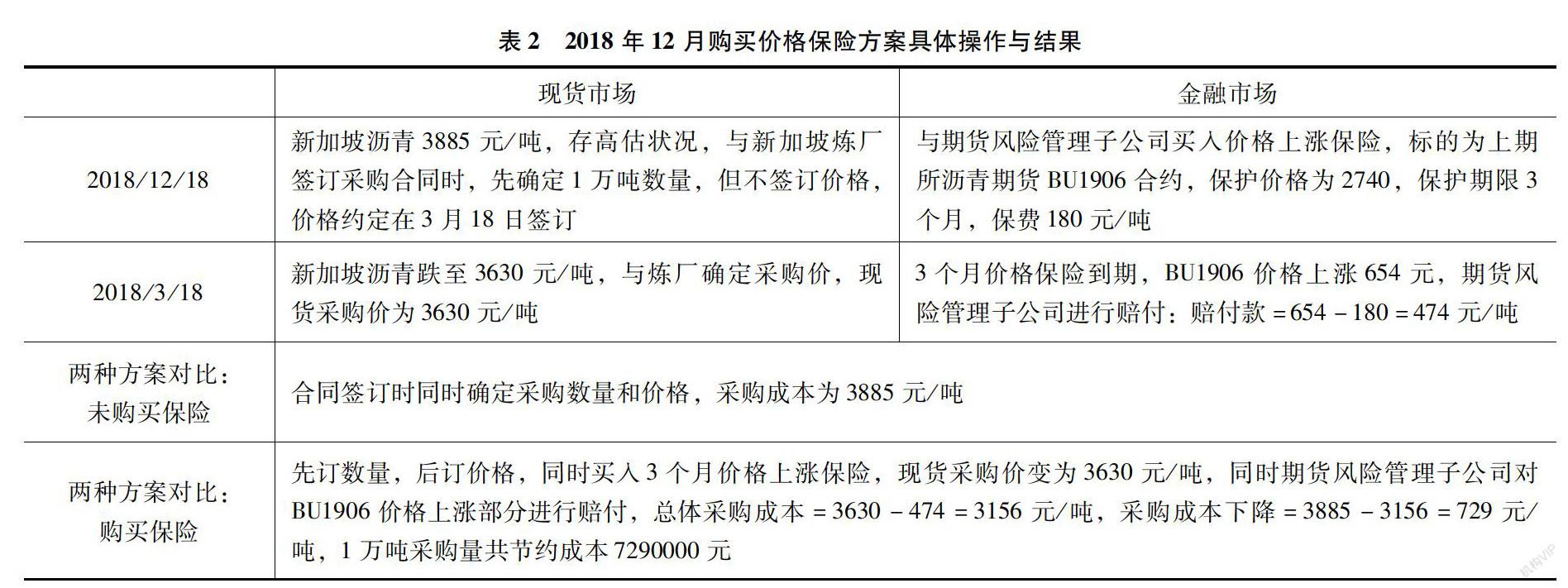

保值的效果模拟:截至2019年3月18日,新加坡沥青走势大幅弱于国产沥青,价差出现迅速收敛。如表1所示。

如表2所示,在新加坡沥青高估情形下,采购时采用先订数量后订价格,同时买入价格上涨保险方案可有效降低采购成本729元/吨,为新加坡沥青进口商提高利润。

5 结论

在商品越来越金融化的背景下,企业面临严重的价格波动风险,本文旨在探索对进口新加坡沥青价格套保的可行方案。通过研究分析得出以下结论,在采购方面,在新加坡沥青高估情形下,进口商采购时采用先订数量后订价格,同时买入价格上涨保险方案可有效降低采购成本,大幅提高利润。

一方面是沥青现货通常在3月出价格低点,将采购价格签订推迟至3月,从概率上可获得价格优势,降低采购成本;另一方面是国内沥青比新加坡沥青便宜,变更采购方式后新加坡沥青进口企业将从害怕沥青价格下跌转为害怕沥青价格上涨,采用上期所沥青期货作为公允价更具价格优势,因为通常新加坡沥青与国内沥青价差在3月均收敛至100附近,用上期所沥青期货作标的可获得更高赔付,同时便于期货风险管理子公司风险管理,方便获得双方认可。

参考文献:

[1]陈忠阳,赵阳.衍生产品、风险对冲与公司价值——一个理论综述[J].管理世界,2007(11).

[2]沈恩贤.饲料企业参与套期保值的意义与方法[J].饲料广角,2007(7).

[3]杨宝元.期货套期保值理论研究进展[J].时代经贸,2013(2).

[4]高佳.套期保值、投机对公司风险及业绩的影响研究[D].杭州:杭州电子科技大学,2013.

[作者简介]王紫瑶(1991—),女,汉族,浙江嘉兴人,硕士,就职于中国人民大学,研究方向:西方经济学。