公司特征与企业社会责任

——基于福建省上市公司经验数据

2021-08-16陈秋霞

◆陈秋霞

一、前言

随着媒体技术的大力发展,一些社会责任缺失的企业陆续被曝光,受到了社会公众、相关政府部门的高度重视和关注。党的十九大报告要求企业在发展过程中主动回应社会关切,履行与经济能力相符的责任。企业是社会中生存的载体,利用拥有资源积极反哺社会,是企业的神圣职责。为了促进企业社会责任信息披露整体的规范化,引导企业更及时更完整披露社会责任信息,不论是公司法,还是我国上市公司社会指引、内部控制指引等法律法规,相关监管部门都在竭尽全力试图通过法律方式进一步规范企业要履行社会责任。据统计,福建省重点国有企业社会责任发展指数是13,而山西省对应指数是43.5,说明福建省与山西省之间社会责任信息披露水平和质量还存在一定的差距。

本文在如上研究背景和实践需求下,试图着眼于公司特征,探寻影响福建省上市公司社会责任信息披露的因素,旨在为进一步提升社会责任履行水平提供一些建议。

二、理论分析与研究假设

企业要顺利实现可持续发展,实现与自然保持和谐关系,承担高于企业目标的社会义务。积极履行社会责任并进行社会责任信息的披露,在我国目前基本还属于自愿范畴,更充分彰显企业的文化理念及管理层的社会责任意识。有关社会责任信息披露的部分研究都揭示了终极控制人性质、企业规模、盈利能力、行业性质和财务杠杆这些变量能在很大程度上度量公司特征。

(一)公司规模对企业社会责任的影响

合法性理论指出,企业披露更多的社会责任信息,有利于提升其在公众心中的合法形象。随着公司规模的扩大,得到的相关部门关注也会越多,在一定程度上促进了披露信息的积极性。沈洪涛(2007)指出大公司披露社会责任报告积极性越强[1]。大公司具备相对雄厚的经济实力,可支配的资源也相对较多,更有能力去支付履行社会责任过程中产生的各种费用支出。丁丽华(2016)[2]、李乾杰等(2014)[3]分别通过研究金属非金属行业以及创业板上市公司,均认为规模越大的企业,披露社会责任信息的积极性越发强烈。伴随公司的经营壮大,经营权和管理权分离的情况加剧,由此产生的委托代理成本也会上升,大公司往往会选择披露更多高质量的社会责任报告[4],以降低信息不对称带来的影响。

根据上述理论分析,提出以下假设:

假设1a:公司规模越大,越倾向于披露社会责任报告。

假设1b:公司规模越大,披露的社会责任信息质量越高。

(二)盈利能力对企业社会责任的影响

Bowman(1978)发现社会信息披露与财务绩效之间是正相关的关系。温素彬[5]提出多数情况下,当期财务绩效受到社会责任的负向影响,然而以长期视角来分析,勇于践行社会责任将促进财务绩效的提升,所以盈利能力和社会责任之间实则是相互作用的关系。由于两权分离导致信息不对称的存在,盈利能力较好的企业更愿意,也更有实力去花费一些人力、物力和财力来践行应有的社会责任,偏向披露更完整的社会责任信息,向市场传递其企业文化理念中对于社会责任的重视,与社会上那些柠檬企业区别开来。据此,本文提出以下研究假设:

假设2a:公司盈利能力越强,越倾向于披露社会责任报告。

假设2b:公司盈利能力越强,披露的社会责任信息质量越高。

(三)所有权性质对企业社会责任的影响

已有学者研究所有权性质与社会责任信息披露之间的关系,可能数据来源的不同,得出的结论有所差异。丁丽华发现国有股持股比例与社会责任信息披露之间不存在显著的关系。殷红研究表明国有企业社会责任信息披露水平和可信度较非国有企业相比更高[6]。国有企业与非国有企业因最终实际控制人的不同,其在公司运营策略、公司内部控制等方面存在一些差异性。非国有企业在发展过程中,会更关注公司产生的经济效益,这是短期可视的部分,而履行社会责任不仅会占用企业的一些资源,且与财务绩效之间存在明显的时间交互作用[7]。在目前我国体制下,国有企业是经济发展中的核心力量,公众对于国有企业持有更高的期望,不仅关注其经营绩效,同时也非常关注因履行社会责任带来的社会效益。另一方面,国有企业其受政府管制的范围会更广,也可能迫于制度的压力,更积极地披露社会责任信息。在习主席呼吁与社会及自然实现和谐共处的愿景下,国有企业应努力做到践行社会责任的领头羊,带动其他企业一起创造社会效益。据此,本文提出以下研究假设:

假设3a:相比非国有企业,国有企业越倾向于披露社会责任报告。

假设3b:相比非国有企业,国有企业披露的社会责任信息质量越高。

(四)行业属性对企业社会责任的影响

企业应承担环境保护及修复责任,这是社会责任内容的重要构成部分。重污染行业公司所承担的公共责任因其本身经营环境的特殊性,相比非污染行业公司,会生产出更多污染环境的产物,其面临的政府监管及社会舆论的监督力度更大。这些企业针对在环境方面产生的破坏,在社会责任的方方面面争取努力表现突出,以减少利益相关者的顾虑[8]。马连福研究发现行业属性是社会责任信息披露的显著影响因子[9]。相对重污染行业而言,媒体舆论及社会公众等衡量公司形象的关键依据是社会责任履行情况。为了减少公众对于环境污染的担心,重污染行业的公司会倾向于披露更多有关环境的信息,建立并美化其良好的社会形象。本文提出以下研究假设:

假设4a:重污染行业的企业,越倾向于披露社会责任报告。

假设4b:重污染行业的企业,披露的社会责任信息质量越高。

(五)财务杠杆对企业社会责任的影响

资产负债率是负债与资产的比重,是界定公司面临财务风险的核心指标。随着该指标的升高,其资金结构越不平衡,资产来源中负债比重加大,公司到期偿还债务的压力越大。基于印象管理理论,为获取利益相关者的肯定和认可,高负债率公司越有动机去积极承担社会责任,增加社会责任等自愿性信息的披露,以向外界呈现其优质企业的信号,减少债权代理支出[10]。据此,本文提出以下研究假设:

假设5a:公司财务杠杆越高,越倾向于披露社会责任报告。

假设5b:公司财务杠杆越高,披露的社会责任信息质量越高。

三、研究设计

(一)研究样本和数据来源

本文以2010-2016年沪深A股上市公司为研究对象,将独立发布社会责任报告与否的公司进行对比分析。对于指标值有缺失的公司进行剔除,最终得到的样本总量为578 个。文中对润灵环球评分、公司规模等连续型变量进行了上下1% Winsorize 处理,以降低极端值对于结论的影响。数据来源于锐思数据库、国泰安数据库及巨潮资讯网等。

(二)变量定义

1、被解释变量

关于社会责任信息披露水平,文中从两方面进行界定,其一是从量的视角探讨企业是否独立披露社会责任报告(CSRD),其二是从质的视角评价社会责任报告的质量情况,采用润灵环球评分(CSRS)作为替代变量。

2、解释变量

借鉴沈洪涛(2007)等学者的研究,文中选择所有权性质、盈利能力、企业规模、行业属性及财务杠杆作为公司特征的替代变量,变量定义见表1。

3、控制变量

借鉴已有研究成果,文中用到的控制变量有上市地点、董事会规模、独立董事比例、董事长与总经理是否两职合一、股权集中度以及营业收入增长率。

本研究用到的变量定义如表1 所示。

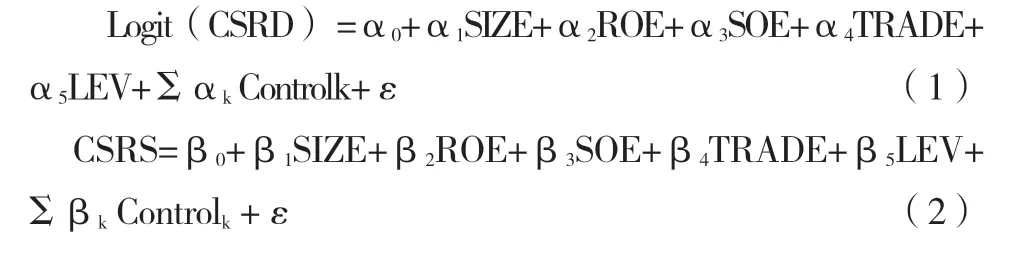

(三)模型构建

本研究构建两个模型如下,模型(1)是logit 模型,因变量为社会责任哑变量(CSRD)。模型(2)是多元回归模型,因变量是润灵环球评分(CSRS)。模型中各变量的定义见表1。

表1 研究变量的定义Tab.1 Definition of research variables

四、实证结果与分析

(一)变量描述性统计

表2 是对各解释变量以及被解释变量的描述性统计结果。是否发布社会责任报告的哑变量(CDRD)均值为0.6609,反映了福建省有将近七成的上市公司积极主动披露社会责任信息。润灵环球评分(CSRS)平均数为33.2964,范围为15.87 至78.62,说明不同公司社会责任报告质量还是存在一定差距。是否为国有企业(SOE)均值为0.3633,标准差为0.4814,说明约有64%企业为非国有企业。

表2 变量的描述性统计分析Tab.2 Descriptive statistical analysis of variables

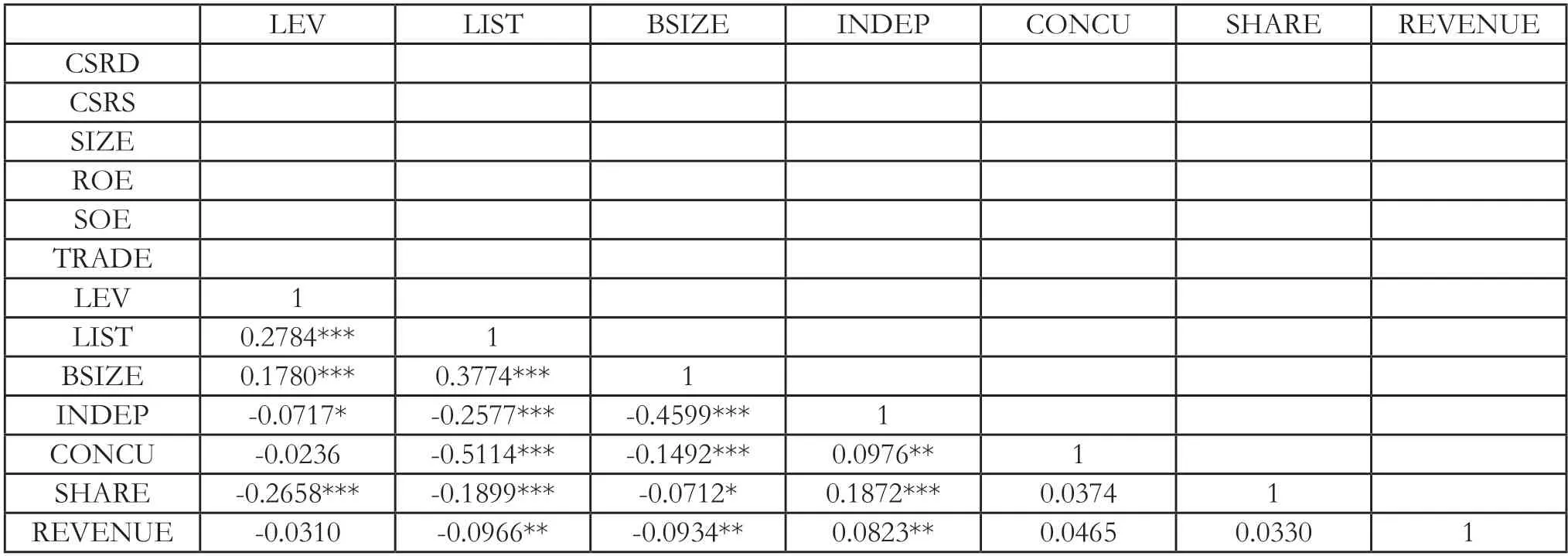

(二)变量相关性分析

从表3 可以得出如下结论:除部分变量间关系外,绝大多数Pearson 系数均小于0.4。当Pearson 系数小于0.5,多重共线性问题就比较弱[11]。是否披露社会责任报告(CSRD)和润灵环球的评分(CSRS)与绝大多数控制变量之间均在不同水平上通过显著性检验,说明控制变量的选择较为合理且必要。

表3 变量的相关系数Tab.3 Correlation coefficients of variables

表3 变量的相关系数(续)Tab.3 Correlation coefficients of variables

另外,计算五个自变量的VIF 各系数值都小于2,反映出变量间并未有明显的多重共线性问题,有关变量的选定比较合理。

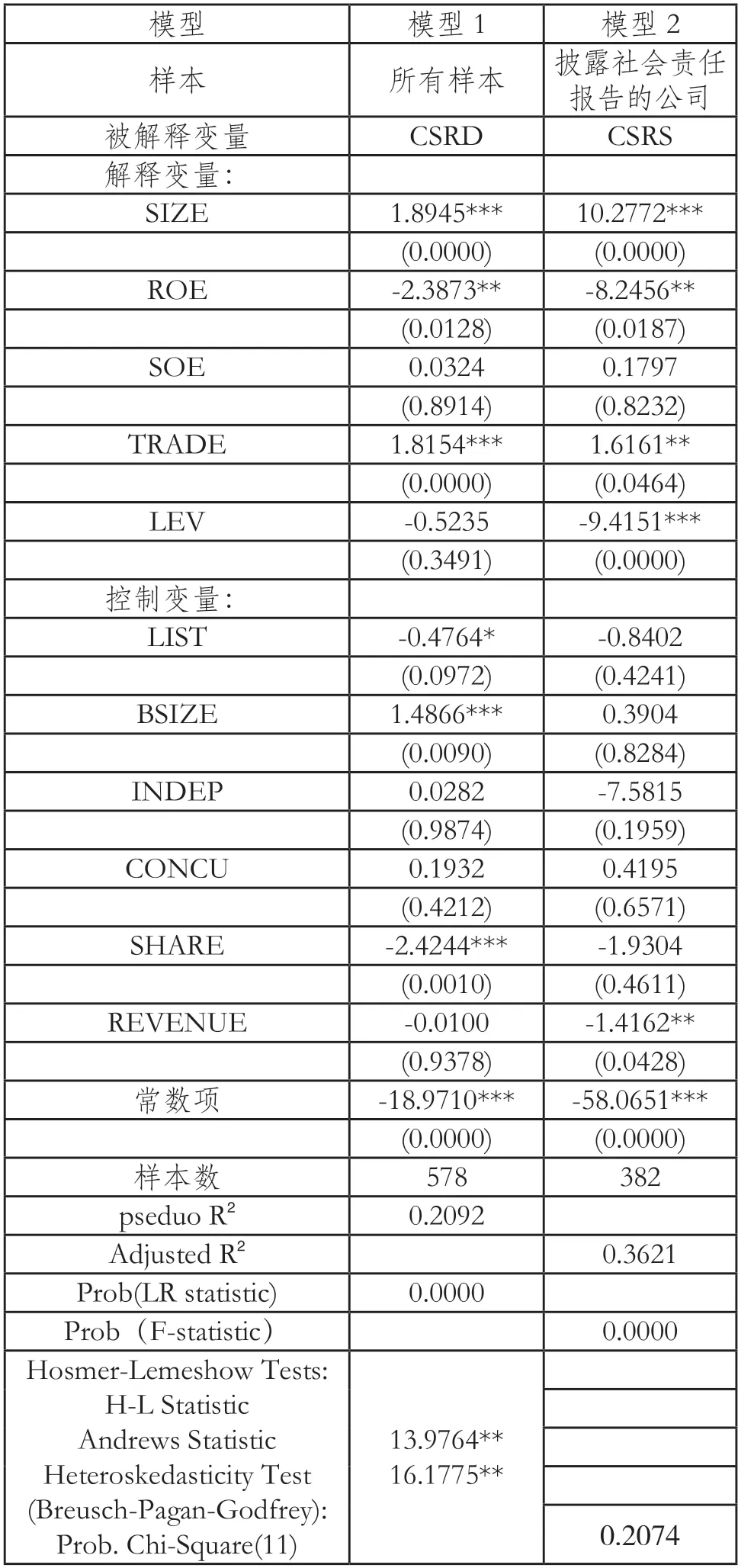

(三)回归结果分析

回归结果如表4 所示。从表中可看出,logit 模型Hosmer-Lemeshow 检验中H-L 和Andrews 统计量都在5%水平上通过了显著性检验,说明模型拟合程度较好。模型1 中pseduo R2为0.2092,Hensher D,Louviere JJ(2000)认为Logit 模型pseduo R2位于[0.2,0.4],则模型的拟合优度很好。模型2 整体线性拟合效果显著。

表4 回归结果分析Tab.4 Analysis of regression results

公司规模与披露的哑变量(即是否披露社会责任报告)、社会责任报告质量(即润灵环球的评分)分别都在1%水平上显著正相关,支持研究假设1a 及1b。说明福建省上市公司规模越大,越会积极披露社会责任方面的讯息,且社会责任报告整体水平更有高度。规模偏小的公司多数处于成长期,自身经营发展本需要大量资金的支持,会更关注短期经济效益,忽视为公众创造的社会效益。社会责任的履行和信息披露需要花费一定的人力及财力支出,相比之下,规模越大的公司,拥有更多的资金及资源,会更注重企业文化,倾向于积极披露社会责任且报告质量会更高。

盈利能力与披露的哑变量、社会责任报告质量分别都在5%水平上显著负相关,与预期符号相反。可以发现相对福建省上市公司低盈利公司而言,其披露社会责任报告的意向更强、质量更高。提供资金假说认为,若公司创造出丰厚的经营业绩,其拥有的各方面资源也会更充实,更有可能去实践应负担的社会责任。而福建省上市公司中盈利能力较好的公司社会责任意识较为薄弱,在履行社会责任义务方面显得比较被动,究其根源可能是企业本身处于上升期,需要大量资金的投入,管理层思维观念偏向企业价值最大化。

两个模型中所有权性质的回归系数均大于0,说明国有企业越倾向于披露社会责任信息,且报告的质量更高一些,但不是披露的哑变量、社会责任报告质量的重要影响因素,假设3a 及3b 没有得到验证。上市公司中国有企业与非国有企业在研究期间并未在福建省区域内表现出明显的社会责任履职方面的差异性。

行业属性系数在模型1 及模型2 中分别在1%及5%水平上都显著为正,说明属于重污染行业的上市公司越倾向于披露社会责任报告且披露的质量更高,从而验证了假说4a 及4b。相对重污染企业来说,界定企业形象的核心指标之一就是其社会责任的担任及履行情况,这些企业从实质上对国家和社会的可持续发展提出了严重的挑战,企业要想在媒体舆论、公众及政府部门中获得良好口碑,必须采取措施,尽可能降低对环境产生的消极影响,会更有动机去承担应有的社会责任。

财务杠杆对披露的哑变量没有通过显著性检验,说明财务杠杆不能显著性地影响企业披露社会责任报告的积极性。财务杠杆对社会责任报告质量的影响在1%水平上显著为负,说明高负债率公司呈现的社会责任报告质量越低,在当前背景下,在监督企业履行社会责任方面,债权人并未起到很好的督促作用。

五、稳健性检验

为了验证实证结果的可靠性,本文已用Hosmer-Lemeshow Tests 来检验模型1 的可靠性,针对模型2 进行以下稳健性测试:第一,用社会责任报告页数(CSRP)来替换润灵环球的评分(CSRS)作为被解释变量。(2)用资产净利率(ROA)替换权益净利率(ROE)。得到基本一致的研究结论,所以本文结论稳健可靠。

六、结论与建议

(一)研究结论

根据以上分析,本文得出以下结论:(1)规模越大的公司,越会积极主动披露社会责任信息,且报告的质量水平越高。政府部门、社会大众、舆论媒体会倾注更多精力去关注规模较大的公司,根据合法性理论,拥有较多各方面资源的大公司就越有动力去践行其所应当承担的社会责任,以便与其他一般企业区分开来。(2)属于重污染行业的上市公司对环境产生了深远的影响,为了获取利益相关者的认可和支持,越倾向于主动披露社会责任报告,且披露的质量更高。(3)盈利能力和所有权性质均不是影响福建省上市公司社会责任的关键性因素。一方面,理论上来说,公司实现了比较理想的经营业绩,越有实力及能力去践行社会责任涵盖的内容。而这些上市公司的管理层社会责任意识较为薄弱,仍然受股东利益最大化观念的束缚,缺乏可持续发展的战略眼光,对社会责任的承担抱有消极态度。另一方面,国有企业作为经济发展过程中的主干力量,在福建省区域社会责任履行方面并未起到带头表率作用。(4)公司的财务杠杆与社会责任报告披露与否之间不存在显著的相关关系,对社会责任报告质量在1%水平上显著为负。

(二)政策建议

本文提出以下几点政策建议:第一,强化政府作用,在企业中充分宣传社会责任理念,强化社会责任履行的积极作用。目前,还有将近四成的公司尚未主动披露社会责任信息,且相对获利能力比较强的公司,践行应承担的社会责任积极性较弱,更多地重视自身的经济效益。政府可以通过税收方面的优惠、信贷支持、开会表彰其社会责任方面表现优秀的企业等方式,灌输履行社会责任是光荣的思想。第二,国有企业比非国有企业更具积极性去践行应承担的社会责任。在我国目前体制下,国有企业是经济发展中的核心力量,也受到政府更多的管制,公众对于国有企业同时抱有更高的期望,所以国有企业作为我国经济的主力军,应发扬其积极践行社会责任的主观能动性,并将其实际履行社会责任的内容进行及时完整的披露,为其他非国有企业起到一定的模范作用,同时为新常态下实现经济与社会的可持续发展做出积极贡献。