完善贸易信贷管理

2021-08-12刘培华编辑吴梦晗

文/刘培华 编辑/吴梦晗

贸易信贷是指发生在居民与非居民之间,由于货物的资金收付时间与所有权发生转移的时间不同而产生的应收/预收款和应付/预付款。正常情况下,贸易信贷以短期为主,一般随着结算周期的完结而自动注销,余额不会无限累计和放大;但在我国对外贸易规模不断扩大、资本项目未完全开放的背景下,投机主体会有意放大货物流和资金流的错配程度,通过贸易信贷方式规避外汇管理和进行跨境投机套利。对此,外汇管理部门有必要加强对贸易信贷的监测分析和管理,防范跨境资金的异常波动风险。

我国贸易信贷的总体情况

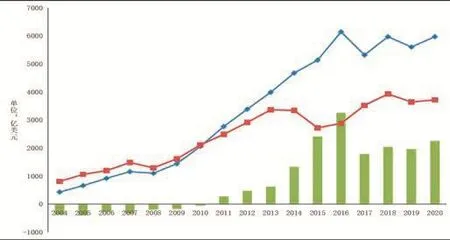

我国贸易信贷自2008年以来呈现出快速增长态势。其中,贸易信贷资产(应收账款和预付账款)一路上涨,在2016年达到历史最高值6145亿美元后,处于高位震荡;贸易信贷负债(应付账款和预收账款)在2008—2013年保持高速增长,之后呈大幅波动态势,并在2018年出现历史最高值3931亿美元(见附图)。总体来看,目前我国贸易信贷规模处于历史较高位,2020年贸易信贷净头寸2252亿美元,占进出口总额的4.8%。贸易信贷若异常变动,将会导致我国跨境资金产生较大波动。

贸易信贷作为贸易伴生的债权和债务,对加速进出口商品流通、减少资金积压、促成进出口顺利完成具有重要作用。我国贸易信贷的变化具有一些合理因素。一是贸易进出口规模扩大导致贸易信贷增加。自2001年加入WTO以来,我国贸易进出口保持长期增长态势,带动贸易信贷金额明显增加。二是结算方式调整对贸易信贷产生了一定影响。部分外贸进出口企业本着互惠互利和长期合作原则,将货款结算方式由即期信用证改为电汇、远期信用证,导致收付款周期延长,相应的贸易信贷规模扩大。

融资成本是影响企业贸易信贷的重要因素。近年来,部分企业为便利资金运作,在中国香港、新加坡等地设立了融资平台,为平台开立境外账户,同时在境内银行开立NRA账户。以进口企业为例,当境外融资成本较低时,企业与融资平台通过背对背信用证结算等方式,通过在境外融资先行支付货款,以降低企业的融资成本,从而导致企业预付减少、延付增加,贸易信贷规模扩张;当境内外融资价差收窄时,企业选择从境内直接向境外交易商付汇,表现为预付增加、延付减少,贸易信贷规模收缩。

贸易信贷外汇管理的发展

自1996年我国经常项目外汇管理实现可兑换后,贸易信贷外汇管理经历了“事前登记-额度管理-自主报告”的变化,充分体现了外汇管理便利化服务理念,为企业节省了大量时间和人力成本。目前,外汇管理部门对涉外企业实施分类管理,A类(守法合规经营)企业可享受便利化政策,对B、C类(存在业务风险、违规嫌疑或违规事实)企业实施严格管理。在贸易信贷外汇管理中,A类企业可享受合法收支交易不受限制和更长期限的报告周期等便利化政策,而B、C类企业在贸易信贷行为、期限方面均受到一定限制。货物贸易外汇收支企业分类管理,体现了当前经常项目外汇管理原则性监管理念,为限制高风险或违规企业的贸易信贷行为提供了政策手段,也满足了守法合规经营企业的贸易信贷需求;同时,通过动态监测,适时调整企业分类状态,达到了风险可控的监管目的。

尽管我国贸易信贷外汇管理已经取得了长足发展,但目前还存在一定的风险,需要及时防范堵漏。

一是异常资金借道关联企业贸易信贷实现资金摆布。在企业“走出去”早期,其目的主要是享受境外税收优惠、降低运营成本、开拓境外市场、减少出口配额及关税限制等;但近年来,随着人民币国际化进程加快及离岸人民币市场的形成,通过资金跨境运作套利也成为境外投资的重要目的。特别是受到市场交易规则不同和政策调控力度不同的影响,在岸和离岸交易中心存在一定汇差,为企业套利提供了空间。因此,部分企业通过在离岸中心设立境外公司,利用该公司与境外客户进行贸易往来,将双方交易演化为三方交易。其实质是关联企业之间利用预收、预付、延收、延付实现跨境资金进出,掩盖其借债、放款或其他资金摆布的目的,加大了跨境资金流动风险。目前贸易信贷报告要求企业勾选关联类型,以确定该笔交易是否属于关联交易。但信息的报告依赖企业的自觉告知,从而给管理部门辨别其真实性带来挑战。

二是异常资金利用超长期贸易信贷规避外汇监管。目前贸易信贷报告管理未明确金额、周期上限,部分企业存在利用超长期贸易信贷报告规避资本项目外汇监管或实现异常资金转移意图。如某公司为缓解企业资金周转困难,与其越南、韩国的合作企业协商,采取进口延期付款的结算方式变相实现外债融资。2016年12月至2017年2月,该公司与上述合作公司间的延期付款报告351笔,金额达716.89万美元,报告期限均在300天左右。

三是部分A类企业贸易信贷行为存在风险特征。根据日常监管情况看,B、C类企业由于政策要求严格,整体资金货物匹配程度较高,贸易信贷规模与货物规模偏离度较低,贸易信贷周期基本能控制在90天以内。但部分A类企业借助贸易信贷便利化政策,贸易信贷呈现出发生额及余额偏高、贸易信贷报告周期长、关联企业交易规模高等风险特征。当前货物贸易动态管理以事中监测、事后监管为主,对企业的异常贸易信贷行为处置存在滞后性。

政策建议

2004 年以来我国贸易信贷资产负债走势

第一,改进贸易信贷报告规则,提高贸易信贷管理的有效性。在保持便利化政策导向的前提下,对当前资金货物匹配的贸易信贷管理规则加以改进、完善:(1)改进目前A类企业贸易信贷金额、期限报告模式,改由企业在进出口、收付汇环节进行贸易信贷状态信息申报,将贸易信贷融入进出口、收付汇申报信息,由系统实现自动抓取、匹配。(2)设定贸易信贷发生额、余额的监测阈值,对贸易信贷发生额、余额较高或变化较大等超阈值企业进行系统预警,由企业每月通过系统企业端分类填报贸易信贷预警原因,包括产生远期贸易融资、海外寄售、长单大额预收、大型生产设备出口分批收款等原因,再由外汇局对预警企业贸易信贷报告的真实性、一致性开展监测核查。

第二,完善信息采集规则,夯实贸易信贷统计管理数据基础。建议完善进出口报关、收付汇信息,构建资金货物数据匹配关系,提高贸易信贷监测的有效性。如在报关单信息中增加结算方式,涉及预收、预付的,备注相关收支申报单号及对应该笔报关货值的预收、预付金额;收支申报信息涉及货到收付的,备注填写相关报关单号及对应该笔收支的报关货值。这可为系统提高贸易信贷统计管理信息的准确性、一致性奠定数据基础,减少非现场核查中资金货物匹配的工作量。

第三,共享内部系统数据,提高贸易信贷核查的针对性。目前,内部系统中,货物贸易外汇监测系统针对贸易信贷报告管理,能够统计企业单笔进出口或收付汇相关的贸易信贷数据,具备周期性贸易信贷报告发生额、余额的统计功能;而贸易信贷调查系统则是对贸易信贷企业抽样调查,能够统计企业每月上期和本期收款额、应收账款额、预收账款额等财务数据,具备对周期性贸易信贷发生额、余的额统计功能。两个系统的管理统计口径虽然不同,但具备数据相互比对、校验的条件。鉴此,可在货物贸易外汇监测系统中引入贸易信贷调查系统中的企业月度报表数据,形成两个系统的信息联动,以此提高贸易信贷真实性核查的针对性。

第四,加强跨部门联合监管,提高贸易信贷管理政策的威慑力。通过跨部门联合监管,一方面可加强信息共享,减少对企业自主报告的依赖;另一方面,可通过联合惩戒手段提高政策的威慑力,督促企业提高贸易信贷信息填报的准确性、及时性。如充分利用海关、税务、外汇局等信息平台,全口径采集企业进出口和收付汇的相关数据,包括货物出入境或保税状态信息、商品信息、交易对手信息、退税信息等,在大数据框架下研究设计非现场监测核查指标;在此基础上,对各部门分类监管主体、可疑违规主体实施联合监管惩戒,以加强对违规贸易信贷行为的打击力度和政策威慑。