中高档白酒该提高消费税率了

2021-08-11陈绍霞

陈绍霞

近日,有人大代表建言,零售价3000元的白酒与10元米酒同征0.5元/斤消费税不妥,引发市场热议。广东省财政厅发函回应称,已反馈了有关意见,其中包括建议按白酒不同度数设定不同比例税率或取消从量定额等,将继续跟进消费税法立法情况,积极向中央建言献策。

现行的消费税法规对白酒消费税实行从价定率和从量定额复合计征, 即按生产环节销售收入的20%和销售量每公斤 1元计算缴纳。

1994年實行“分税制”后将产品税改征增值税,并新增了消费税种,白酒消费税实行从价计征,对粮食白酒、薯类白酒分别按25%和15%的税率从价计征消费税。

2001年5月财政部、国家税务总局发布《关于调整酒类产品消费税政策的通知》,白酒由以前从价定率计算应纳税额调整为从量定额和从价定率相结合计算应纳税额;粮食白酒、薯类白酒按出厂价格以25%和15%的税率从价征收消费税的基础上,再对每公斤白酒按1元从量征收一道消费税。

这次消费税政策调整对低档白酒影响较大,以上文广东米酒为例,10元每瓶的广东米酒,加征0.5元/斤消费税后,加征的税费相当于销售收入的5%,低档白酒本来毛利率就不高,税费增加5%,对于低档白酒的收益影响很大。对于中高档白酒而言,由于销售价格较高,加征0.5元/斤消费税,影响较小。

对于开征0.5元/斤的从量消费税,贵州茅台在其2002年的年报中表示:“执行上述政策后(开征0.5元/斤的消费税),本公司由于产销总量较小,而且主要是高档产品,给公司收益造成的影响很小。”可见,这次消费税政策调整,对中高档白酒收益影响甚微。

2006年3月,财政部与国家税务总局联合发布《关于调整和完善消费税政策的通知》,自当年4月1日起,粮食白酒、薯类白酒的比例税率统一为20%。定额税率为0.5元/斤或0.5元/500毫升。这次消费税政策调整,主要是为了打击部分白酒企业以粮食白酒冒充薯类白酒的避税行为。由于中高档白酒企业的产品基本上都是粮食白酒,消费税税率由25%调降至20%,实际税负因此下降了。但对于低价位薯类白酒企业而言可谓雪上加霜。

这两次消费税政策重大调整,加大了低档白酒的税费负担,但中高档白酒的税费负担下降,进一步加剧了白酒行业的强弱分化。以贵州茅台为例,税费政策调整显著提升了其盈利能力。

税费政策调整对贵州茅台的业绩影响

2009年四季度和2010年一季度,贵州茅台净利润同比增速分别为-19.7%和4%,远低于市场预期,其二级市场股价走势也持续低迷。为此,我曾于2010年4月撰文《贵州茅台业绩能否恢复高增长》,分析了贵州茅台2001年-2009年间影响其业绩增长的主要因素。

分析发现,税负降低对贵州茅台2001-2009年间业绩增长具有重大影响。

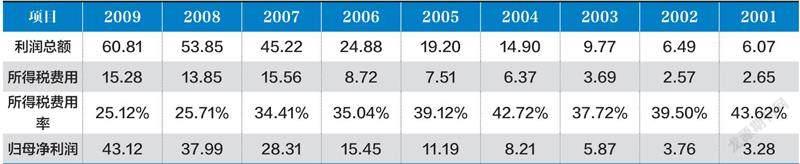

计算表明,贵州茅台2001年至2009年消费税负率(实际计缴的消费税与营业收入之比)呈明显下降趋势,2009年消费税负率为7.12%,大大低于2001年16.76%的消费税负率;在此期间,所得税费用率(所得税费用与利润总额之比)也大幅下降,2009年所得税费用率为25.12%、远低于2001年43.62%的所得税费用率。

2009年,贵州茅台归母净利润43.12亿元,较其2001年3.28亿元的净利润增长了39.84亿元;假设消费税负率和所得税费用率保持2001年的水平不变,则2009年贵州茅台归属于母公司的净利润为26.04亿元,税负降低影响净利润17.08亿元,对净利润增长的贡献率为42.9%。

2001-2009年间,贵州茅台消费税负率一直低于20%,消费税从价计征税率由25%下调至20%之前的2005年贵州茅台的消费税负率仅为10.62%,显著低于25%的消费税法定税率,2009年消费税负率仅为7.12%,显著低于20%的消费税法定税率,这表明,消费税率下调,并不是贵州茅台消费税负率大幅下降的唯一原因。

消费税的从价计征部分按生产企业出厂价计缴,贵州茅台通过其控股95%的子公司茅台酒销售有限公司对外销售,虽然其实际对外销售价格持续上涨,但只要其向茅台酒销售公司的销售价格不上调,那么计缴的消费税就不会随对外销售价格的上涨而上升,因此,2001年至2009年间,贵州茅台消费税负率由16.76%下降至7.12%(详见表1)。

表1:贵州茅台2001-2009年间消费税负率变化

单位:亿元

表2:贵州茅台2001-2009年间所得税费用率变化

单位:亿元

2008年,美国次贷危机引发全球金融危机,中国推出大规模财政刺激计划以应对危机冲击,为了有效组织税源,2009年8月,国税总局发布《白酒消费税最低计税价格核定管理办法(试行)》。该管理办法规定,白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,税务机关应核定最低计税价格。对生产规模较大、利润水平较高的企业,核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。

根据该规定,当消费税计税价格为对外销售价格的60%、70%时,计缴消费税金额为销售收入的12%、14%(不考虑从量计征部分),而贵州茅台2009年四季度和2010年一季度的营业税金率(营业税金及附加与营业收入之比,季报未披露消费税的金额)分别为14.2%和17.8%,城建税和教育费附加约为营业收入的3 %,由此测算,2009年四季度和2010年一季度的消费税负率分别约为11.2%、14.8%;实际计缴的消费税大幅上升,这是贵州茅台2009年四季度和2010年一季度业绩增速远低于市场预期的重要原因。