中缅木质林产品产业内贸易水平评价实证研究*

2021-08-11杨伟娟李娅丁九敏

杨伟娟,李娅,丁九敏

(1.西南林业大学经济管理学院,云南 昆明 650224;2.连云港职业技术学院,江苏 连云港 222000)

2019年,中国木质林产品交易量成为全球之最,人造板等制造业工业制成品出口处于世界首位[1]。缅甸是我国“一带一路”倡议的“重要支点国家”[2], 2020年中缅双方领导人表示“打造中缅命运共同体”[3],双方友好关系为中缅木质林产品贸易提供了良好的发展环境。同时,中国与缅甸的林业合作一直秉持不以牺牲环境为代价发展经济,绿色可持续发展才是双方追求所在的发展观。在历史的长河中,木质林产品在双方贸易中就已占据了重要地位[4]。根据国际粮农组织(FAO)数据库统计,2020年缅甸森林面积仍占全国陆地面积的43.71%,而中国森林面积仅占国土面积的23.34%。然而,作为重要进口国的缅甸,将继续减少砍伐量,木材配额在61×104棵左右,大大增加了中缅木质林产品贸易走向的不确定性[5]。

中国正处于高速发展之中,对林产品的需求趋势也呈大幅增长。产业内贸易可促进一国的规模经济,增加产品的竞争力,便于改变其产业结构。处于产业内贸易的两国,所面临的交易代价相对较少[6]。基于缅甸在“一带一路”、孟中印缅经济走廊、澜湄林业合作[7]的地位以及中缅木质林产品贸易中的重要性,对此深入探究中缅木质林产品的产业内贸易水平及结构类型,力争贸易实现共赢并推动木质林产品贸易向高质量方向发展,并为双方友好关系添柴加薪。缅甸限制木材配额,加之世界各国也颁布相应的木材出口限制等政令,这无疑给中国的木质林产品市场带来新的转向:由简单加工利用到增值增效研发,对此,中缅间产品结构也将做出相应的调整。

前人研究发现,产业内贸易可分为水平型与垂直型两类,前者主要指同等质量但品种不同的产品,由消费者偏好引起,有利于国家产品的改革、消费与技术的创新,通常发生在发达国家之间;而后者则主要指质量不同的产品,由消费档次引起,有利于增加国家的贸易额和技术溢出,通常发生在发达国家与发展中国家之间[8]。随着科技的不断进步,消费者更加注重产品的差异化与品质化,水平型产业内贸易更加注重产品异质性,关注消费者对产品的满意度,相较于垂直型产业内贸易更利于培养产品的竞争优势。深刻把握两种产业内贸易类型,有助于产品的转型。中缅两国的社会发展阶段、国情等各不相同,但同为发展中国家,并迫切地希望国民的生活水平提高,社会形成良好的宏观经济环境,若在木质林产品行业上两国做出一定的改变,也将推动垂直型向水平型产业内贸易的转变[9]。

就产业内贸易理论的发展研究而言,朱刚体等[10]开展了产业内贸易的历史来源、基本内容及理论评价等,田文[11]以进口的中间投入品为视角对定义、计量及关系进行了研究,苑涛[12]则认为中国与发达国家的贸易从垂直型转型到水平型产业内贸易,是我国在对外贸易方面赶超发达国家的体现。就影响因素而言,周弋等[13]认为增加产品多样性是提高产品竞争力的重要途径;同时,一些学者通过构建产业内贸易影响因素模型,证实了不同因素对产业内贸易发展的影响[14-16]。就研究对象而言,主要集中在制造业[17]、服务业[18]与农产品[16-17]等领域,鲜有对林产品产业内贸易的研究报道。同时,中国与发达国家之间对比研究较多[19],与发展中国家产业内贸易研究较少。

因此,本研究基于中缅木质林产品贸易合作的现状分析,利用UN Comtrade、世界银行等数据库静态数据,通过测算贸易结合度指数、产业内贸易静态及动态指标,以期明确中缅两国木质林产品贸易的特点及具有竞争性的木质林产品,同时指明未来中缅木质林产品贸易的发展方向,并基于中缅木质林产品的产业内贸易水平与主要结构类型分析,提出推动中缅木质林产品贸易的建议,从而为后续中缅木质林产品贸易研究提供重要的理论参考。

1 区域木质林产品贸易概况

中缅边境线长达2 185 km,其中滇缅边境线长约1 997 km,占总中缅边境线的91.40%,云南省在中缅贸易中的地位不言而喻。云南省与缅甸的边境口岸数达12个,主要分布在德宏州、临沧市、保山市、西双版纳自治州、普洱市、怒江州。2019年,云南自由贸易区正式成立,包括昆明、红河、德宏3个区域,云南省将打造德宏区为中缅经济走廊的重要节点。

早在20世纪80年代,中缅木材贸易就逐渐展开了。中国从缅甸进口木材主要包括原木、锯材等初产品,而出口木制品主要包括人造板、纸和纸板、木质家具等制造业工业制成品。随着2000年国家林业局天然林保护工程的正式启动,国内木材供需开始出现大量缺口,而中缅边境地区进口木材的零关税政策,使得中缅木材交易量逐渐增高[20]。至2003年,缅甸成为云南省木材第一大贸易伙伴,从缅甸进口木材量占与周边国家总木材量的85%左右[21]。但从2007年开始,由于双边对进口木材加强了约束,我国从缅甸进口木材量逐渐减少,尤其是2014年4月缅甸开始实施禁止原木出口计划之后,我国对缅甸林产品进口呈下降趋势,其中原木进口贸易额在2014年达到峰值(贸易逆差达2010—2016年峰值61 518.82×104美元),其贸易额进而出现断崖式下滑;锯材进口贸易额在2013年达到峰值,进而下降;其他木材进口贸易额在2013年达到峰值,而其他木质林产品进口额基本保持不变。近些年中国木质林产品加工向着精、深加工的方向发展,着力于提高产品的附加价值。2010—2018年间我国对缅甸出口额呈增长趋势(其中2017年中缅木质林产品贸易开始走向贸易顺差),出口贸易额从2010年到2019年(15 326.41×104美元)扩大了11.6倍,人造板、木制品、纸和纸品和木制家具出口贸易额呈增长趋势,其他木质林产品波动幅度较小,出口贸易额略有增加(以上数据来源于UN Comtrade数据库)。

2 研究方法

2.1 数据来源

对于木质林产品的分类,不同统计口径所包含的种类不尽相同。本文结合FAO和《中国林业统计年鉴》的统计方式,将木质林产品归结为原木、锯材、单板、人造板、木制品、木浆、其他木材、纸和纸板、木制家具共计9种类别。数据来源于UN Comtrade数据、世界银行统计数据库以及FAO数据库,同时按照HS1996的分类标准进行收集、整理数据。

2.2 评价指标

2.2.1 贸易结合度指数

贸易结合度指数(TII)是用来衡量两国在贸易某方面的相互依存度,可直接反映出两者的贸易紧密程度[22]。具体计算公式为:

式中:TIIij表示i、j两国的木质林产品贸易结合度指数;EXij表示i国对j国的木质林产品出口额;EXi表示i国的木质林产品出口总额;IMj表示j国的木质林产品进口总额;IMw表示世界所有国家的木质林产品进口总额[23]。

2.2.2G-L指数法

到目前为止,对于测算产业内贸易程度,G-L指数法是经典且权威的一种方法。计算公式如下:

上述公式中,i表示某类木质林产品的类型,Xi表示中国向缅甸出口i类型的木质林产品,Mi表示中国从缅甸进口i类型的木质林产品。同时,为了避免因贸易失衡(顺差逆差)而导致G-L指数被低估,进而引入G-L修正指数,同时加入了贸易调节因子K值[24]。

2.2.3 动态指标——MIIT

G-L指数与G-L修正指数只能从静态指标进行分析产业内贸易水平,单从静态分析可能得出与事实相背离的结论。并且,无法反映出在国际市场与国际分工的地位[25]。故引入动态指标MIIT(公式中用M表示)分析贸易的动态变化,计算公式如下。

式中:△Xi、△Mi表示两个时间点间第i类木质林产品中国的出口与进口贸易额的变化量,本文时间间隔为1年,与前一年进行比较;Mi取值范围在-1~1之间,当|Mi|<0.5时以产业内贸易为主,反之为产业间贸易。

2.2.4 边际总产业内贸易指数与分类指数

动态产业内指数并不能反映出具体是哪种产业内贸易结构主导的产业内贸易,因此引入边际总产业内贸易指数(Aj)、产业间贸易指数IT(Ti),以及边际总产业贸易指数(包括水平型产业内贸易指数HIIT与垂直型产业内贸易指数VIIT)。

Ti=1-Aj

式中:Xj代表中国所有木质林产品总和,Mj代表缅甸所有木质林产品总和 。

V=Aj-H

式中:H为水平型产业内贸易指数HIIT,V为垂直型产业内贸易指数VIIT。当H>V,说明水平型结构主导产业内贸易,反之由垂直型结构主导。

3 结果与分析

3.1 2012—2019年中缅木质林产品贸易结合度

在中缅木质林产品贸易中,无论是进口还是出口,贸易强度基本处于较高水平。从缅甸出口角度来看,2012—2015年贸易强度指数呈现上升趋势,2015年达到历史峰值,从2016年起,贸易强度指数迅速下滑,但截至2019年底,贸易强度指数仍然大于1,说明中缅木质林产品贸易联系紧密。从中国出口角度来讲,2012与2013年中国对缅甸的出口强度较低,经贸联系略为松散,但从2014年起至2019年,中国对缅甸出口木质林产品的贸易强度指数均高于1,整体呈现上升趋势,表明中缅贸易联系不断加强。

3.2 2012—2019年中缅木质林产品的G-L指数及动态指标

由表2可知,在2012—2019年期间,原木、锯材、人造板、纸和纸板的G-L指数值均趋近于0,产业内贸易水平极低,以产业间贸易为主,互补性较强。单板的产业内贸易较不稳定,近两年的产业内贸易指数极高,以产业内贸易为主,竞争性较强。木制品在2012年和2013年产业内贸易指数处于较高水平,但从2014年出现了断崖式下滑,产业内贸易指数一直保持在0.5以下,表明目前木制品以产业间贸易为主。其他木材、木制家具G-L指数略有波动,但指数值变化都在0.5以下,且表现出降低趋势,说明了其他木材、木制家具一直以来是以产业间贸易为主导,且产业间贸易水平逐渐增强。

表1 2012—2019年中国与缅甸木质林产品贸易结合度指数

表2 中缅各类木质林产品的G-L指数

引入G-L修正指数后,对年度木质林产品贸易指数进行分析,G-L指数和G-L修正指数呈现的的整体趋势是一致的,但G-L修正指数值均高于G-L指数值。从2017年起,贸易逆差转变为贸易顺差,差距也在不断的缩小,G-L指数与G-L修正指数的差距也在开始降低,这种现象验证了当贸易不平衡情况(逆差顺差)出现时,G-L指数值会被低估。无论是G-L指数值还是G-L修正指数值均在0.5以下,说明中缅木质林产品贸易整体情况是以产业间贸易为主。

图1 中缅木质林产品贸易的G-L指数和 G-L修正指数Fig.1 G-L index and G-L modified index of China-Myanmarwood forest products trade

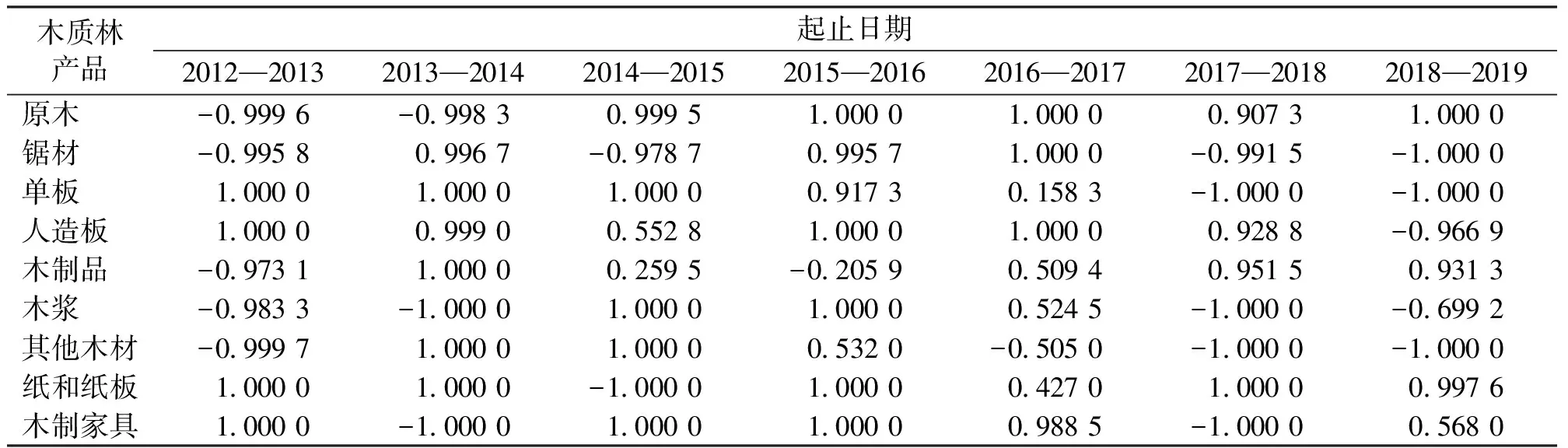

从动态结果可以看出,2012—2019年存在一半以上的MIIT指数的绝对值为1,木质林产品发展趋势为产业间贸易。原木、锯材、人造板、其他木材与木制家具多年来均为产业间贸易;木制品、纸和纸板在大多数年份以产业间贸易为主,且最终以产业间贸易为发展方向,这些与静态指标所得结果基本吻合。而单板发展波动较大,呈现出一定的不稳定性,但动态指标结果并没有像静态指标展示的最终呈现产业内贸易的趋势,而是产业间贸易趋势;木浆在静态指标中的2015与2016年呈产业内贸易趋势,而在动态指标结果中一直为产业间贸易,这充分展示了只采用静态分析方法的局限性[26]。

表3 中缅木质林产品产业内贸易MIIT指数

3.3 2012—2019年中缅木质林产品贸易的边际总产业内贸易指数及分类指数

从表4可看出Aj波动幅度较大,表明中缅木质林产品同时受产业内与产业间两种贸易形式影响,近几年呈现出产业内贸易发展趋势,而2017年正式提出中缅经济走廊建议的时刻,也说明了中缅经济走廊的推进促进了产业内贸易的发展。从近几年的年份区间来看,除了2015—2016年,HIIT略大于VIIT,其余年份VIIT均远超于HIIT,且两者差值不断增加。因此2012—2019年,垂直型结构是中缅木质林产品贸易的主要表现形式。而双边要素禀赋、人均收入、两国经济发展等多种因素的差距是造成垂直型结构的原因。

表4 中缅木质林产品产业内贸易结构

4 讨论与结论

4.1 讨论

在研究结果方面,中缅木质林产品产业内贸易与中日[24]、中国与孟中印缅经济走廊沿线国家[23]、中国与东盟[27]、中俄[28]的产业内贸易分析结果类似:以产业间贸易为主,产业内贸易水平较低且以垂直型结构为表现形式。此类结果是由两国经济发展水平、人均收入差异所导致,显示出中国木质林产品的竞争力略显不足。在研究方法上,中国与东盟、中国与孟中印缅的产业内贸易结构研究仅采用静态研究方式;中日产业内贸易采用动态与静态相结合的方式;中俄双边贸易分析除了采用静态分析指数,更加入贸易引力模型分析影响木质林产品贸易的主要因素及贸易潜力的测算;对于此次研究的中缅木质林产品的产业内贸易分析,在传统的产业内贸易计量基础上加入了贸易强度指数,便于分析两者贸易的依存度,但本研究并未深入探讨影响产业内贸易水平的主要因素。今后的研究方向将定位于木质林产品贸易的影响因素,贸易成本作为双边贸易所无法规避的重要因素将成为研究重点。

4.2 结论

通过测算TII指数与产业内贸易相关指数,发现中缅木质林产品贸易联系紧密,近两年总产业内贸易水平虽有所增长,但整体并不稳定,且垂直型产业内贸易结构是主要的产业内贸易表现形式,各类木质林产品仍以产业间贸易为主。基于研究结果,建议采取如下措施以繁荣中缅木材林产品贸易。

(1)加强区域经济合作,促进双边贸易发展

随着“一带一路”和孟中印缅经济走廊建设倡议的提出与推进,应加大中国与缅甸之间的林产品贸易。木质林产品对于运输条件要求高,应加快基础设施的建设,特别是交通运输的建设。印度、老挝、越南等也是我国重要的贸易伙伴,在加强与缅甸进行贸易的同时,也应多关注与其他国家的贸易往来。缅甸同属于东盟、澜湄区域,加强区域经济合作,有利于促进中缅木质林产品的产业内贸易进程。

在“一带一路”建设中,缅甸具有重要地位。中国同东南亚“五通”指数报告中,东南亚11个国家中,缅甸仅排第9位,属于良好型国家,说明两国合作前景广阔,但贸易潜力还未完全发挥。2017年5月环境保护部等4部委联合发布《关于推进绿色“一带一路”建设的指导意见》,加强可持续发展,可提高双边国民、企业的支持。对于两国木质林产品贸易来说,更应该遵循绿色理念,追求绿色贸易发展。

(2)提高林产品差异性,建立国际知名品牌

近两年单板属于产业内贸易,中缅竞争性较强,通过完善产品多样性,打造产品差异有利于推动双方产业内贸易发展。相对于垂直型产业内贸易,水平型产业内贸易能带来更多的贸易额,并且更利于国家经济的良性发展。对于企业来说,在保证产品质量的前提下,提高产品的差异性进而增加产品的附加价值,这将是企业核心竞争力所在。中缅木质林产品的产业内贸易水平较弱,企业应增强应对风险、加大创新以及引进人才的能力。开创知名品牌离不开政府的引导,以优惠政策引导先进企业进行境外建设联盟企业或者子公司,让一部分企业“走出去”,使其产品直接销售给当地人民,规避贸易壁垒,再带动剩余企业“走出去”。

(3)加强中缅林业投资项目

缅甸属于资本稀缺国家,发展加工业,必然会重视外来投资的引入。中缅两国贸易历史悠久,且地缘条件占据优势,我国企业应加大关注缅甸发布的招商引资政策。当我国资本引入缅甸后,为缅甸带来了先进的管理技术与生产技术,促进其本地的木材加工业的发展,可改变中缅木质林产品贸易只有中国受益的看法,增强缅甸政府对中缅木质林产品贸易的信心。