广汽集团第二次股权激励财务评价研究

2021-08-11孙文君河北经贸大学会计学院

孙文君(河北经贸大学会计学院)

■ 广汽集团相关介绍

汽车行业作为我国国民经济中的重要组成部分,在供给侧结构性改革的背景下推陈出新,顺应时代的发展。广汽作为行业内首家在港交所和上交所同时上市的“A+H”股企业,在2014和2017年两次实施了股权激励计划,用以吸引人才,实现企业价值的增值。

根据第二期(2017年12月)股权激励计划实施草案,本次授予对象人数共2 358人,授予数量为40 333.54万份,约占当期总股本的5.54%。本次股权激励计划授予日期为2017年12月18日,授予价格为28.40元/股,有效期为6年,等待期为2年。股票期权分别为2019年12月18日-2020年12月18日、2020年12月19日-2021年12月18日、2021年12月19日-2022年12月18日三期,每期的行权比率均为1/3。

■ 广汽集团第二次股权激励财务效果分析

本部分从盈利能力、偿债能力、营运能力和发展能力四方面分析广汽集团的财务绩效。

(一)盈利能力

从表1中的数据可以看出,2016年-2020年企业营业利润率、净资产收益率和净资产报酬率的变化趋势是均先上升后下降,营业利润率、净资产收益率在2014年达到峰值,净资产报酬率在2016年达到峰值。第二次股权激励计划实施后的第一年出现了大幅下降。由于2018年汽车行业整体发展势头较差,企业第二次股权激励计划的实施并没有达到预期效果。

表1 盈利能力

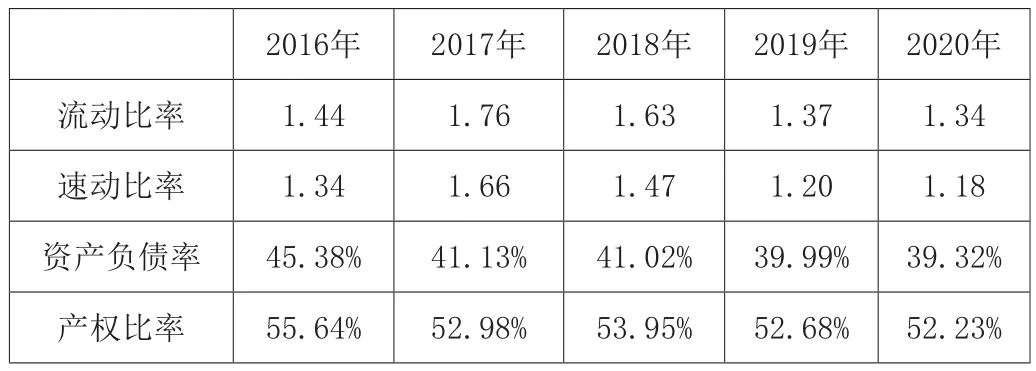

(二)偿债能力

表2 偿债能力

企业的短期偿债能力主要受资金的流动性和可变现性的影响,对应影响的财务指标是流动比率和速动比率。广汽集团的短期偿债能力指标在2017年达到峰值,但2016-2020年始终保持在1以上,2017年后出现下降但幅度不大。因此,广汽集团第二次股权激励计划的实施并未对企业产生明显效果。

资产负债率和产权比率体现的是企业长期偿债能力,从表数据可以看出,广汽集团的资产负债率缓慢下降且始终维持在40%左右,被企业普遍接受和认可的资产负债率水平为40%-60%;产权比率发展较为稳定,始终维持在50%-60%的范围,并没有出现较大的变动,可见汽集团的发展较为保守,第二次股权激励计划的实施对企业长期偿债能力的影响并不明显。

(三)营运能力

表3 营运能力

广汽集团的流动资产周转率和总资产周转率的变化趋势均是先上升后下降,由于2016年后企业的营业收入和流动资产均逐年增加,但流动资产的增长速度超过了营业收入的增长速度,因此,企业流动资产周转率整体呈现下降趋势;尽管总资产周转率中涉及非流动资产等多项内容,也是由于前文提到的同一原因才导致总资产周转率与流动资产周转率出现相同的变化,实际上广汽集团的经营业绩是提升的。企业应收账款周转率2017年达到峰值后出现下滑。2018年汽车行业整体处于低谷期,当年行业平均应收账款周转率仅为6.14,广汽集团为40.49高于行业均值,总体来看,企业应收账款的周转效率还是较为可观的。广汽集团第二次股权激励计划的实施一定程度上提升了企业营运能力。

(四)发展能力

由表4中数据可以看出,广汽集团第二次股权激励计划实施后,净利润增长率和净经营资产增长率下降,净经营利润增长率波动明显,2019和2020年的净利润增长率为负值但情况出现好转。2018年企业指标大幅度下降主要是受到行业环境的影响。2018年汽车行业平均净资产增长率和净利润增长率分别为6.95%和-46.77%,广汽当年数据均高于行业平均水平,但仍因外界环境变化因素受到了较大影响。但广汽集团实施第二次股权激励对企业发展能力产生了较大影响。

表4 发展能力

■ 广汽集团股权激励计划存在的问题及建议

(一)股权激励计划存在的问题

1.行权条件交易达成

以净利润增长率和净利润收益率为例。净利润增长率是第一期股权激励计划实施时提出的考核指标,被激励的员工在每期考核都需达标,2018-2020年净利润增长率的指标比较的基准是2016年,员工便存在积累业绩的可能性,只需维持现状即可。第二期股权激励计划对于净资产收益率的考核要求是2018-2020年的净资产收益率与基期相比,分别不低于6%、6.5%和7%,广汽在2014年实施股权激励后,该项指标每年均在8%以上。因此对于该项指标的要求极易达成,员工可能出现懈怠的态度,影响公司未来的发展[1]。

2.股权激励模式选择单一

广汽集团两次实施股权激励计划选择的方式均是股票期权。而股票期权模式很大程度上依赖于股价的变动,会导致公司高管过多的关注股票价格,诱导其通过比较激进的会计政策,故意哄抬股价。当资本市场不稳定时,公司股价出现波动,被激励者业也要承担股价下跌的风险[2]。

3.实施过程监管不严

2005年始,我国陆续出台了一系列关于股权激励实施的文件,但对于股权激励计划实施过程中有效监督问题的规定仍存在较大的缺口。广汽对于股权激励的实施有一套自己的指标体系,但仅限于绩效方面,高层人员便存在利用职务之便粉饰财务数据的可能,以实现顺利行权的目的。

(二)股权激励计划优化建议

1.完善股权激励计划考核指标条件

广汽集团第二次实施股权激励的考核标准较低,被激励者很容易实现;分析数据发现广汽第二次股权激励计划并没有取得显著效果;广汽集团考核指标设置缺乏多样性。因此,广汽集团应在保证遵守法律法规的同时,结合企业实况,科学合理的设置行权考核指标。

2.采用多种激励模式相结合的激励模式

以股票期权作为单一的股票激励模式有诸多缺点,而股票激励计划有多种模式,广汽集团可以采用多种模式结合的方式进行激励,根据自身特点科学制定和选择适合自己的模式,最大程度达到股权激励的目的[3]。

3.建立完善实施过程中的监督机制

从企业内部来说,建立完善的内部控制机制是有效监督的基础。企业相关部门制定文件,对于实施过程中出现的违规行为明确设立惩罚措施,进行相关培训,提升员工素质。从外部环境来看,政府相关单位积极完善相关法律法规,健全相关机制。