塞舌尔国税制概述

2021-08-09谢禄银

谢禄银

摘要:塞舌尔共和国位于印度洋中西部,非洲大陆东南方,与马尔代夫、毛里求斯合称印度洋的三颗明珠。随着中非经济的融合及“一带一路”的开展,越来越多的中资公司及个人进入塞舌尔,且主要从事建筑、零售、餐饮行业。而截止目前,针对塞舌尔的税务法规政策尚未有全面的介绍,致使广大中资公司及个人在经济活动中受到税务问题的困扰。文章根据笔者在塞的工作、学习经历,希望凭借自己的一己之力尽可能全面简要的对塞舌尔税制进行介绍,希望对即将进入或者已经进入塞舌尔的公司及个人提供一般性指导意见。同时也期冀此文能够给后期工作带来实际的指导。另外,法律的变化及个人理解的差异将会导致一些政策的不适用,希望读者在使用前进行仔细的甄别。

关键词:塞舌尔;税制介绍

一、基本情况

塞舌尔共和国为印度洋岛国,距非洲大陆约1700公里,人口9万左右,人口主要聚集在马埃岛、拉迪格岛、普拉兰岛,鲜有人居的小岛近百个。在经济上塞舌尔属于非洲发展水平较高的国家,税制较为健全,税种相对固定。主要税种为增值税、营业税(企业所得税)、消费税、个人所得税以及非货币性福利税、贸易税、企业社会责任税、旅游营销税。本文根据税种对塞舌尔税法进行逐个介绍,并对每个税种给出个人评述。

二、税种介绍

(一)增值税

1. 登记

塞舌尔《增值税法案2010》规定:增值税是对在塞舌尔生产以及进口的产品、提供服务征收的税种,增值税在对入境点以及销售点进行征收。增值税从2013年1月1日开始征收,并取代之前的商品以及服务税(GST)。

塞舌尔将增值税纳税人区分为实行增值税简易征税纳税人以及增值税纳税登记人。《增值税法案2010》规定,在塞舌尔年销售收入大于或者等于500万卢比的纳税人必须强制进行增值税注册登记,年销售收入小于500万卢比的纳税人可以根据自身经营情况自行决定是否进行纳税登记。对登记的增值税纳税人颁发增值税登记证书,只有进行增值税登记的纳税人才能对进项增值税进行抵扣。

2. 税率

塞舌尔增值税税率主要为两种;标准税率15%,适用于绝大多数商品;0税率,主要适用于特殊清单上的商品,其构成为大部分出口商品、公共事业公司(水、电等)、个体农户以及渔民提供的产品或服务。

3. 缴纳期限

塞舌尔税务法规定,纳税人增值税按月申报,申报时间为下一月21日之前。

4. 销项税

纳税人销项税是基于纳税人从购货方、客户或者第三方获得的所有代价,包括相关补贴。销项税金额根据销售发票进行确定。

同时针对建筑行业,塞舌尔税务局同意纳税人可以选择根据建造合同确认的收入计算销项增值税或根据各期对上结算的实际结算金额计算销项增值税。

5. 进项税

增值税纳税人进口及当地采购的材料及服务可以抵扣其销项增值税,但并非所有的进项增值税都能抵扣。一般而言,企业日常经济活动中乘用车辆的购置、维修相关及配件等增值税都不能进行抵扣(车辆销售及车辆租赁行业除外),工程车辆的购置、维修相关及配件费用增值税可以抵扣,石油产品、住宿、娱乐、会所、社团、协会等相关业务的进项增值税不能进行抵扣。

关于发票的规定,塞舌尔没有统一的增值税发票格式,也没用对增值税发票进行统一印制,各纳税人销售发票由纳税人自己设计、打印,有纳税人签字盖章即可。根据《增值税法案2010》规定,增值税发票应包含以下信息:显著的增值税发票字样的标志,销售方的名称、纳税识别号、地址、产品销售日期、类别、性质、数量及体积的描述、購货方名称、税号、地址、不含税金额、增值税金额及合计金额。

6. 缴纳

增值税纳税人按月向塞舌尔税务局进行纳税申报,在申报表上申报进项增值税及销项增值税,对应缴增值税进行缴纳,如果是可抵扣金额,则放入可抵扣进项,放在下一期进行抵扣,同时《增值税法案2010》还规定了增值税退税政策,固定连续三月都为可抵扣的公司可以申请增值税退税,但面临税务局可根据情况决定是否对纳税人进行全面核查增值税纳税资料,因此实际操作中很少有企业能够操作成功。

同时,针对金额较大的资产类进口商品,塞舌尔《增值税操作手册2014》提供了“增值税延迟缴纳制度”(deferred payment sysetm),规定如果纳税人进口大金额资产性产品,增值税纳税人可以在货物进入塞舌尔境内两周前塞舌尔税务局提出申请。塞舌尔税务局批准后进口资本性产品可以临时免于缴纳增值税,并在下一增值税纳税期间内进行缴纳。

同时,应注意承包商承建私人住宅没有销项税,也不能抵扣为承建该项目购买材料发生的进项增值税,该部分增值税只能计入承包商成本中。

增值税是与企业日常经营活动联系较为密切的税种,特别是工程行业最为普遍。对在塞舌尔经营的企业来说,只要能建立自身增值税销项台账及进项增值税台账,注意日常经营活动中索取符合规范的增值税发票并存档,最好可以建立内外帐索引,以便后期进行增值税的复核,按时申报及缴纳增值税。那么对一个企业来说增值税不会成为较大的问题。

但是对政府项目,鉴于国家较小,人治成分较大,使得某些项目具有较大的随意性,存在有些合同在签订合同时候含增值税,但是在实际操作中却扣掉增值税进行支付;有些合同中明确是免税项目,但实际上只是业主的单方面许诺,政府财政部门及税务部门并未同意。易变的情况就要求财务人员根据实际情况的变化及时与业主、塞舌尔税务局进行积极沟通,依据合同积极争取属于自己的利益,同时在遇到较为棘手的问题是可以咨询当地会计师事务所,综合考虑,争取较为稳妥的解决实际工作中的税务问题。

(二)消费税

塞舌尔对在塞舌尔制造及进口的商品征收消费税。塞舌尔的消费税主要对雪茄、香烟、酒类、车辆、石油制品征收。征税基础为商品的价值、质量以及体积等。税率差异较大,从0%~175%不等,主要为特定商品征收的税费,具体信息可在塞舌尔税务局官网公布的消费税征税明细表中查询。

(三)公司所得税

1. 定义

塞舌尔税务法规中公司所得税英文名为《Business Tax》直译为营业税,但实际为公司所得税,塞舌尔《营业税法案》对营业税定义为:Business tax is generally a tax levied on the taxable income of a business; i.e., its assessable income less any allowable deductions,即是对纳税人收入扣减成本之后的净额进行征税。

2. 税率

塞舌尔《营业税法案2009》规定,对企业、政府机构及信托所得0~100万卢比企业所得税税率为25%,超过100万卢比部分税率为所得税税率为33%;对政府、企业及信托以外的纳税人0~10万卢比免税,对10万卢比~100万卢税率为18.75%,对100万卢比以上的所得额征收税率为33%。

3. 纳税期间及申报期限

纳税期间:《营业税法案2009》规定纳税人纳税期间为1月1日至12月31日。纳税人可以根据自身情况向税务局申请延长纳税期限。但是在实际操作中很少有企业愿意或能够调整自身的纳税申报期间。

申报期限为下一年度5月最后一天之前。

4. 缴纳方式

《营业税法案2009》規定了分期缴纳以及预扣缴纳两种方式。分期付款主要针对一般行业,其设计目的在于通过分期缴纳减少纳税人资金压力,便于征收,其缴纳期限为第二个月21日之前。

预扣缴纳方式,预扣缴纳方式主要针对税法规定的特殊行业,主要包括建筑承包行业、机电柜制造行业、木匠行业、维修行业、电工行业、清洁承包行业等。企业在每次收到结算时将由付款方扣缴不含税的5%,并向塞舌尔税务局缴纳,计入企业账户,最后在年末清缴,多退少补。

在实务中,企业可以向塞舌尔税务局申请免于扣减5%的预扣税的函件,取得税务局函件后向付款方出具信函免于扣减预扣税。塞舌尔税务局免于扣减预扣税的信函有效期一般为一年,期满之后需要重新申请。

针对在塞雇员在中国发生的各项社保、保险费用,在有合理依据的情况下塞舌尔税务局予以认可,在国内采购的各项服务、材料在有相应发票及翻译的情况下可以计入当地账务成本,但税务局可视情况要求纳税人提供公证及注册会计师出具证明。

针对建筑行业的上级管理费,根据规定,分公司以上级管理费名义将资金回款回国并计入外帐成本的,需要扣缴15%的所得税,并上交当地税务局,税赋较高,因此不建议以此作为税务筹划方向。

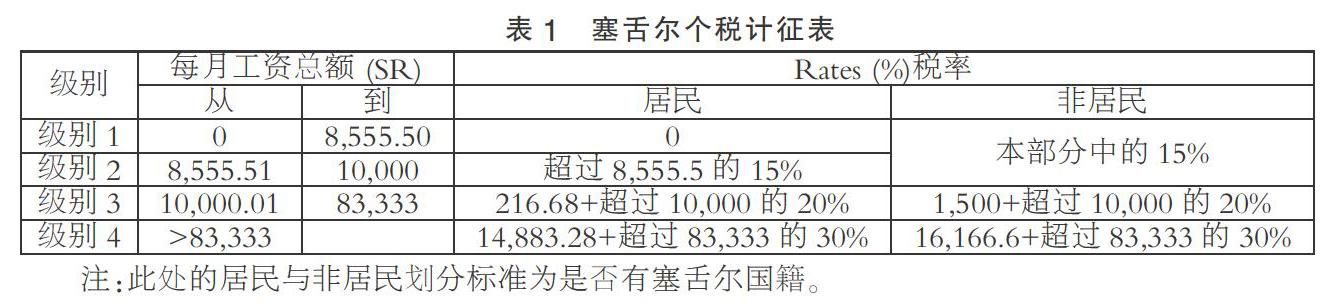

(四)个人所得税以及非货币性福利税

根据塞舌尔政府2017年12月28日所得税修正法案,个人所得税的征收对象分为塞舌尔当地居民和非塞舌尔当地居民,纳税人地位不同其税率亦不相同,但基数都为纳税人全部工资、津贴、奖励等货币收入及非货币性福利收入。

针对塞舌尔居民及非塞舌尔居民,其货币性收入个税征收表如表1所示。

非货币性福利费税赋由公司承担,税率为20%。纳税基数为公司为雇员提供的非货币福利,具体包含为职工提供的车辆、住宿、食宿、医疗保险等非货币性福利,但是建筑行业及旅游行业企业为雇员提供的食宿不纳入非货币性福利税征收范围。

相对其他国别,塞舌尔个税对非居民十分不友好,其较高的个税增加了公司雇佣非塞舌尔居民的人工成本。同时塞舌尔国人口只有9万左右,劳动力整体素质较低,当地雇员偷懒、迟到、早退甚至盗窃的现象较多,也是当地经济较为落后的一个原因。

根据塞舌尔税务局通告及《中塞避免双重征税和防止偷税漏税协议》,中国籍雇员在塞工资所得参照塞居民标准征收个税,利用此项规定可极大降低人员个税金额。

根据《累计工资表使用指南2018》,从2018年7月开始非塞舌尔居民工资中的加班工资、第13月工资、服务费等不需要缴纳个税,因此公司可以此作为税收筹划的选择方向。

(五)企业社会责任税

社会责任税以行政规章性质存在,还未成为法案。根据规定,当企业年销售额超过100万卢比并属于《营业税法案2009》附表2中的行业,企业就有义务缴纳社会责任税。社会责任是根据企业不含税收入进行征税,计税基础与增值税计税基础一致,税率为0.5%,企业合规捐赠可以进行抵扣应缴纳的企业社会责任税。

从税务局的了解,公司在确认收入的当月需要缴纳社会责任税,纳税计算为不含增值税收入的0.5%,如果公司向有资质的慈善机构、团体进行捐赠,那么可以按0.25%征收。另外捐赠支出可以进入公司成本,在年终清缴所得税时可以扣减,而公司缴纳的社会责任税则不能计入公司成本。

(六)旅游营销税

旅游营销税法案由《旅游营销税法案2013》及《旅游营销税法案(附表修改)2017》两部法案组成。税率为0.5%,计税基础与社会责任税一致,但没有捐赠抵扣的情形。

另外,塞舌尔也实行针对小微型企业的简易征税。纳税人为年收入小于100万卢比的企业、个体经营者、合伙企业。其评估税额由税务局进行具体操作。

在报税上,纳税人可以选择自行申报或会计师事务所代理报税。据了解,大部分在塞中资企业都由相应税务所或者会计师代为报税,并未直接报税。

三、结语

整体来说,塞舌尔税赋较重,同时国家较小,有一定规模的公司更少,较大的公司很容易成为税务检查的目标,同时由于人治的存在,税务筹划空间较大,因而财务人员对当地税法的学习、理解及在日常工作中的运用显得尤为重要。在熟悉当地税法的基础上,财务人员还可以通过研究本公司、本项目经营业务及合同的特殊情况,结合《中塞避免双重征税和防止偷税漏税协议》在人员成本、进口物资及材料、国内费用方面进行税收筹划,在遵守当地税务法规的前提下合理降低公司在塞的整体税赋。

(作者单位:中国水利水电第九工程局有限公司)