加快发展中国特色管理会计促进我国经济转型升级

2021-08-09孟庆玲

孟庆玲

摘要:自我国开始应用管理会计以来,其与中国特色社会主义及中国市场经济之间的融合程度越来越高,在推动我国经济转型升级等方面发挥的优势作用也愈发明显。但目前我国在特色管理会计实践中还存在诸多问题,因此,文章从阐明发展中国特色管理会计的重要作用入手,结合其当下存在的实际问题,着重围绕如何加快发展中国特色管理会计,促进我国经济转型升级进行简要分析研究。

关键词:中国特色管理会计;经济转型升级

在我国市场经济体制改革与企业内部改革的逐渐深化下,其对于管理会计也提出了更高的要求。传统的管理会计理论及相关工作方式显然已经难以适应当下企业管理会计的需求。因此有必要加快发展中国特色管理会计,在有效促进企业实现可持续发展的同时,达到推动我国经济转型升级的根本目的。本研究可为相关人员深化管理会计认知,及深入落实中国特色管理会计工作提供必要理论参考与实践指导帮助。

一、发展中国特色管理会计的重要作用分析

(一)有助于企业竞争力提升

在当前的市场经济体制下,只有具备较高核心竞争力的企业才能在市场中立足并获得长远发展。而根据2019年的一项相关调查,在随机抽选的3000家企业集团中,仅有90家企业集团的研发资金在主营业务收入中的占比达到5%以上。对比其他同行业的优秀企业,在调查中有超过60%的企业被评判其自主科研与研发能力相对较弱,有50%以上的企业表示其主营业务类型属于附加值与技术含量相对较低的劳动密集型项目。企业鲜少能够主动对高新技术产业进行投资,且投资力度相对较小。调查中有89%的企业在2019年,海外生产销售收入在8亿美元以内,在当年所有销售收入的占比不足20%。由此可见我国企业的核心竞争力水平仍然偏低,而通过大力发展中国特色管理会计,有助于企业实现自身资源配置结构的全面优化,管理者可以利用多样化的管理会计数据信息,精准、全方位把握企业真实发展情况的基础上制定出正确的投资经营决策决议,从而有效提升企业整体管理质量水平,实现企业核心竞争力的大幅提升。

(二)促进中国经济快速发展

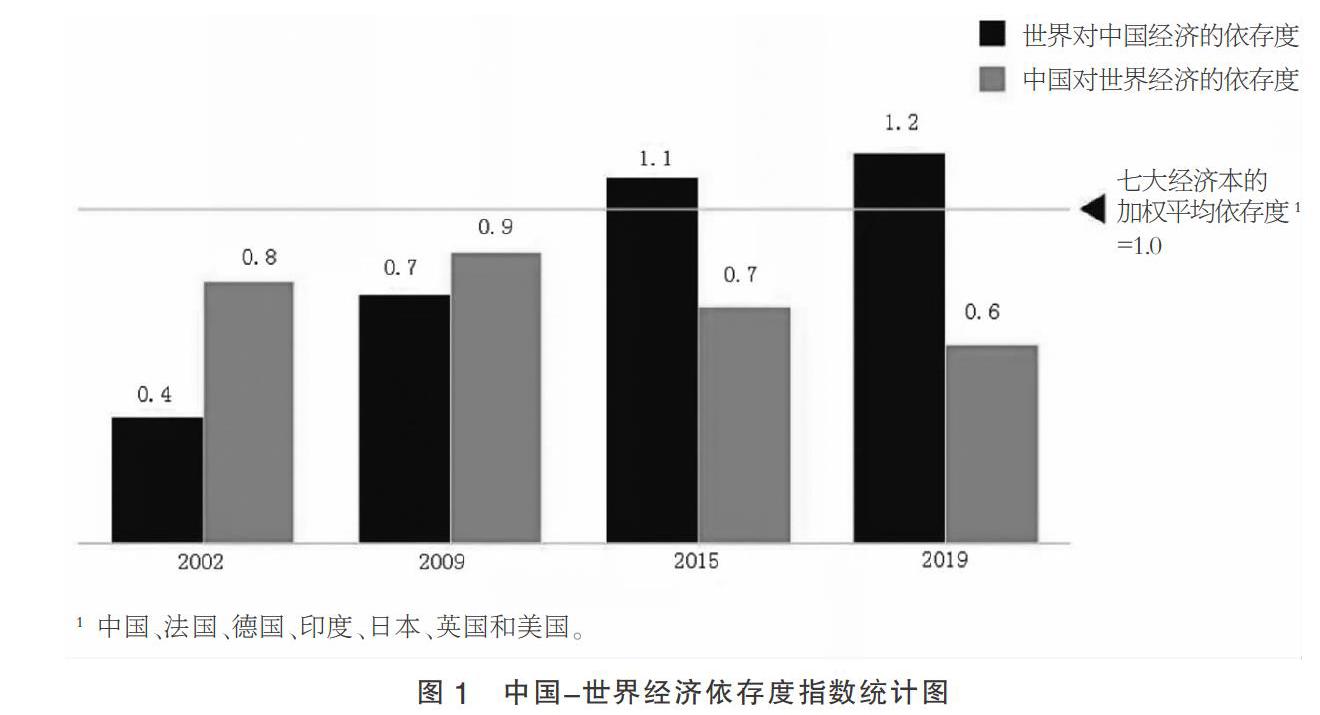

当前我国GDP总量已经仅次于美国,位列世界第二。而受到发展失衡、环境污染较严重、产能过剩等诸多问题的影响,我国经济增长速度持续放缓,有专家预估2017~2022年,我国经济增长速度将稳定在7%至8%。根据相关数据显示,到2019年6月底我国GDP同比增長7.4%,按照预估截至2020年年底,我国人均GDP应当达到11000美元。但除了受到2020年年初突如其来的新冠肺炎疫情影响,我国仍然面临着较大的经济下行压力,上半年增值税同比增长不足1%,PPI依旧成下降趋势。企业仍然存在融资与生产经营困难的问题,企业投资意愿不强烈,但在继续加大中国特色管理会计的发展力度下,通过熟练、充分利用包括盈亏临界点在内的各种管理会计学知识,企业的经济增长速率将会得到进一步提升,由此带动我国经济实现快速发展。根据图1可知,近些年我国对世界经济的依存度出现降低的变化趋势,而世界对我国经济的依存度反而越来越高,在经济一体化与国内消费市场逐渐开放的背景下,特色管理会计可以有效帮助企业创新管理模式,做好管理决策工作,从而促进政府深化经济结构调整,由此达到促进产业与经济升级转型的根本目的。

(三)建立健全财政体系

中国特色管理会计侧重加强对企业各种信息数据的充分利用,根据数据的分析结果参与企业经营决策,并对企业及中国经济未来发展进行科学规划。在大力发展中国特色管理会计中,有利于加强政府管理中各环节与岗位间的顺利衔接,制定出规范完整的规则制度与控制流程,使得政府充分发挥自身管理效能。企事业单位则可以更好地落实预算绩效管理工作,在精准、快速完成决策分析的基础上,及时发现并排除各种财政风险、经济风险,企业能够对各项资金、资源进行充分利用,由此在有效控制企业成本,扩大其经济效益规模的同时,利用现代化、规范完善的财政制度体系促进中国经济实现快速转型升级。例如,中国企业债务中超过70%的债务为国企债务,但其仅贡献20%左右的工业产出,在特色管理会计的深入运用下,中国金融体系能够与全球市场实现精准对接,揭示国内消费者以及企业、投资者均可以拥有更多选择,获得更高的资源配置效率。

二、中国特色管理会计发展中存在的问题分析

(一)相关理论体系不健全

在中国特色管理会计中,同时涉及财政学、经济学、管理学等诸多学科,相较于普通管理会计,中国特色管理会计不仅研究难度更大,且要求必须与中国特色社会主义市场经济体制发展相适应。而当前我国在研究与发展管理会计中,仅简单地将各种西方先进理论直接引进,未能与本土企业实际情况及本国国情进行充分结合。导致我国现有的管理会计理论体系内容缺乏较高的完善性,如在企业管理会计体系中仅大致规范管理会计范畴,并未对管理会计实践方法、操作流程等进行明确细化,也并未对各岗位工作人员的责任与义务进行统一明确。从而使得管理会计体系难以充分发挥应有效用,真正指导企业规范运用管理会计提升自身管理水平。

(二)管理会计实践不到位

现阶段,我国大部分企业在管理中,习惯直接引进国内外同行业优秀企业的先进经验、先进技术与设备,未能总结出一套完善的、与企业自身实际相符合的管理模式。而随着企业发展规模的逐渐扩大、涉及业务领域的逐渐增多,传统的经验管理模式已经难以满足企业多样化的发展与管理需要。因此,有必要将中国特色管理会计应用其中,此外纵观西方发达国家的管理会计发展情况,可知包括管理会计协会在内的各种相关民间组织作用巨大,如可以帮助企业发布管理会计研究报告等。但我国企业大多零散地、自发地运用管理会计,相关民间组织匮乏且管理会计人才资格认证、评价体系等同样处于缺失和不健全的状态,故而也在一定程度上制约了管理会计的顺利发展。

(三)信息化程度相对较低

眼下我国特色管理会计在发展与实践应用中还存在信息化程度不足的问题。例如,虽然当前有部分企业在管理会计工作中,能够有意识地使用计算机等信息技术,但其大多只停留在简单利用直接从网络中下载使用的相关工具软件,而后对收集整理的各项有关企业管理、财务会计等方面的信息数据进行录入,或是一键生成相应的预算报告等。企业鲜少能够对此类管理会计数据资源进行深入挖掘和详细分析,如结合企业管理会计数据分析结果,预判企业在经营管理、财务预算等方面可能存在的风险,并有针对性地提出相应的风险控制方案。由于各企业在绩效、投资等方面之间存在差异性,而企业在应用管理会计上则表现出大同小异的情况,故而也直接影响着特色管理会计的长远发展及其有效应用。

三、加快发展中国特色管理会计的有效策略

(一)创新相关理论体系

为了使中国特色管理会计获得可持续发展,同时充分发挥其在促进我国经济转型升级等方面的优势效用,需要建立健全中国特色管理会计理论体系,为其在各企业中的实践应用提供坚实可靠的理论指导。为此,企业一方面需要充分运用现有的各项优势资源,如依托既有管理会计体系,对其各项内容、流程等进行深入细化。包括对企业管理会计中各岗位工作人员应负职责进行统一明确,规定使用定量与定性相结合的方式进行企业管理会计质量评估,同时对企业管理会计应用范围等进行相应明确。我国在继续引入西方管理会计先进理论成果的同时,也需要充分发挥政府应有效用,联合企业、专业院校等共同开展管理会计理论研究,通过多方协同合作的方式共同制定出规范完善的管理会计理论体系。

(二)推进管理会计在企业中实践应用

政府与企业需要灵活利用新媒体、官网、广播电视等各种媒体渠道,加大特色管理会计及其实践应用重要性的宣传力度,使得管理会计得以在中国本土企业中实现广泛普及应用。企业则通过主动与相关院校、科研机构等进行深入合作,围绕企业当前在经营管理决策决议、未来发展規划等方面存在的实际问题及困惑等进行总结,探索应用管理会计解决各项现实问题的方法路径。在此基础上,政府也应当主动发挥自身引导职能,联合当前从管理会计工作的一线员工、管理会计领域的优秀研究人员、企业管理人员等共同组成管理会计协会、管理会计实践应用志愿者团队等各种民间组织。在进一步完善我国相关法律法规的前提下,制定出科学、明确的管理会计人才资格认证制度等,从而在民间组织的推进下,使得更多企业能够有组织、有秩序地深入应用管理会计,令其各项优势效用得以充分发挥。

(三)引入各种先进信息技术

在加强我国特色管理会计发展,促进社会经济转型升级的过程中,我国同样需要重视加强特色管理会计的信息化建设,主动将更多先进理念与现代化的信息技术手段引入其中。例如,企业在实际应用管理会计中,可以借助其现有的计算机系统、管理会计工具软件等,配合使用大数据技术、云计算技术等搭建起可以覆盖企业各领域、各环节的管理会计信息化平台。在该平台中,利用智能化的数据采集与监控系统,可以及时对企业在经营管理、决策决议、财务预算等方面产生的信息数据进行自动采集与归总整理,而后直接传输至分析站。在分析站中交由数据库等工具软件对其进行深入挖掘分析,从而有效帮助工作人员与企业管理者全方位地了解企业当前经营管理情况、财务管理情况等。利用相关工具软件一键生成财务分析报告,规范完成企业预算编制后,根据最终得到的数据分析结果与企业实际情况,对当前企业在经营管理等方面存在的现实问题及潜在风险进行评估。由此制定出科学合理的风险防范方案,并借助专家系统获取相关专业人士的意见与建议,以便能够更加精准地完成企业管理决策决议等工作,将管理会计的优势效用发挥至最大。

四、结语

综上,发展中国特色管理会计对企业提升自身核心竞争力、促进我国经济转型升级等均有着积极效用。针对当前中国特色管理会计发展中存在的理论体系不完善、实践不到位、信息化程度偏低等问题,企业还需要在加强中国特色管理会计理论体系建设的基础上,联合政府、院校等各方力量共同完成特色管理会计的实践应用,并将更多先进管理会计思想理论与信息化技术手段引入其中,从而使得中国特色管理会计得以长远发展,真正促进我国快速完成经济转型升级。

参考文献:

[1]陈敏.国有企业管理会计体系建设的强化策略探讨[J].企业改革与管理,2019(22):165+180.

[2]屈涛.以创新思维发展中国特色的管理会计——访北京国家会计学院党委书记、院长 秦荣生[J].管理会计研究,2018,1(01):10-12.

[3]杨宁.发展中国特色管理会计助推中国经济转型升级[J].财经界(学术版),2017(08):71-72.

(作者单位:内蒙古通辽市开鲁县人民政府办公室)